19.1: Вступ

- Page ID

- 14151

Після соціального забезпечення як основи управління ризиками життєвого циклу старості, хвороби, нещасних випадків і смерті, ми починаємо нашу експедицію в продукти, які допомагають у вирішенні цих ризиків. У цьому розділі ми заглиблюємося в продукти страхування життя та індустрію страхування життя як один окремий від індустрії страхування майна/нещасних випадків. Як ви бачили в «7: Страхові операції», накопичення резерву та ціноутворення страхування життя та ануїтетів базуються на таблицях смертності та таблицях тривалості життя. Продукти медичного страхування використовують таблиці захворюваності та дані про втрати для розрахунку показників здоров'я та інвалідності. У цьому розділі ми дізнаємось про різні доступні продукти страхування життя - термін життя, все життя, універсальне життя, змінне життя та універсальні продукти змінного життя. Те, як ці продукти вписуються в портфель управління ризиками сім'ї Сміт, показано у справі 1 з «23: Кейси в цілісному управлінні ризиками». Ця глава концентрується на самих продуктах життєдіяльності.

Хоча рівень смертності продовжує покращуватися (як ми обговорювали в «17: Фінансові ризики життєвого циклу»), екстремальні катастрофи для здоров'я можуть змінити тенденцію протягом коротких періодів. У різні моменти людської історії рівень смертності погіршувався, оскільки сталися надзвичайні катастрофи для здоров'я. Наприклад, смертність різко змінилася в 1918 році, коли мільйони людей померли від пандемії грипу. Потенціал для пандемії пташиного грипу в 2006 призвело до передбачуваних випадків страхування життя до $133 млрд за найбільш екстремальним сценарієм. Молоді та люди похилого віку - це ті, хто найбільше постраждав від грипу. Оскільки ці вікові когорти, як правило, мають менше страхування життя, загальний вплив смертності може бути навіть більше, ніж життя претензій оцінки.Insurance Information Institute (III), «Помірна пандемія пташиного грипу подібно до 1957 і 1968 спалахів може коштувати США життя страховиків $31 млрд в Додаткові претензії,» Прес-реліз, 17 січня 2006 р., www.iii.org/media/updates/press.748721/ (доступ 10 квітня 2009).

Страхування життя можна розглядати як договір, що забезпечує хедж від несвоєчасної смерті. Купуючи страхування життя, полісвласник купує договір на майбутню здачу доларів. Це також забезпечує ліквідність. Смерть, коли це станеться, створить, наприклад, витрати на похорон та сплату боргу, а також податки на нерухомість, якщо маєток досить великий, які повинні бути сплачені негайно. Більшість людей, незалежно від того, наскільки заможні, не матимуть такої кількості грошових коштів на руках. Страхування життя забезпечує необхідну ліквідність, оскільки його виплата викликана смертю. Розумні рішення про страхування життя вимагають розуміння як природи страхування життя, так і різних видів продуктів, доступних. У цьому розділі ми розглянемо найбільш широко використовувані продукти.

Теми, розглянуті в цьому розділі, включають наступне:

- Посилання

- Як працює страхування життя

- Продукти страхування життя: термінове страхування, універсальне життя, змінне життя, змінне універсальне життя та поточне припущення все життя

- Оподаткування, основні положення політики, вершники та коригування страхування життя для інфляції

- Групове страхування життя

Посилання

Для нашого цілісного управління ризиками нам потрібно переглянути всі доступні джерела покриття. Розуміння кожного типу покриття завершить нашу здатність керувати нашим ризиком. У цьому розділі ми заглиблюємося в різні види страхування життя, які доступні на ринку. Деякі зосереджуються на покритті ризику смертності поодинці, тоді як інші також пропонують елемент заощадження разом із покриттям ризику смерті. Це означає, що в будь-який момент часу існує грошова вартість поліса. Цей елемент заощаджень має вирішальне значення для вибору, який ми робимо серед таких політик, як ціле життя, універсальне життя або універсальна змінна життєва політика. Наші заощадження в страхових компаніях, через продукти життя або ануїтети, роблять цю галузь одним з найбільших фінансових посередників у всьому світі. Як пояснюється в «7: Страхові операції», інвестиційна частина діяльності страховика настільки ж важлива, як і частина андеррайтингу. Інвестиції дозволяють страховим компаніям постприбутку навіть при андеррайтингу в збиток. У галузі життя/охорони здоров'я інвестиції мають вирішальне значення як для фінансових показників, так і для платоспроможності. (Прочитайте, як галузь впливає на погану віддачу від інвестицій, у полі «Життя/охорона здоров'я в економічній рецесії 2008—2009 рр.», який з'являється пізніше в цьому розділі.)

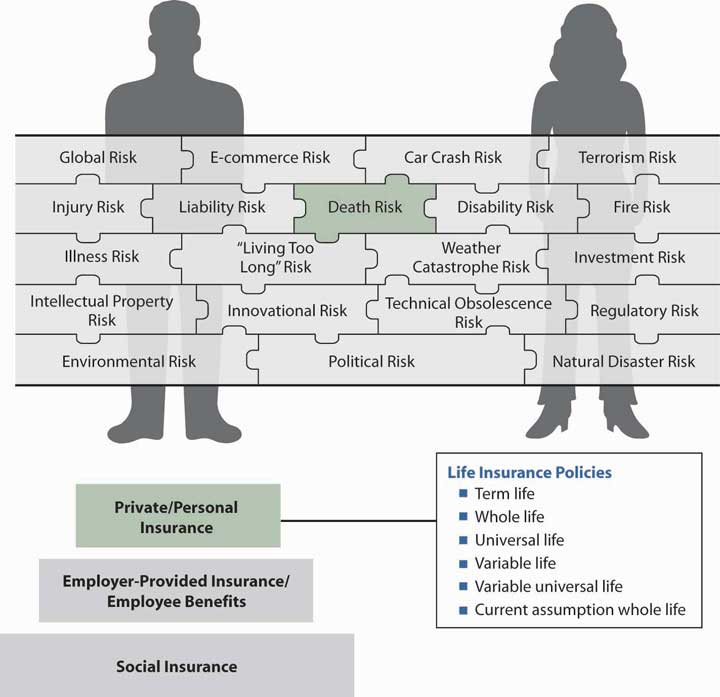

Малюнок

\(\PageIndex{1}\): Зв'язок між цілісний ризик головоломки частин

і страхування життя полісів

Малюнок

\(\PageIndex{1}\): Зв'язок між цілісний ризик головоломки частин

і страхування життя полісівУ цьому розділі ми деталізуємо поліси страхування життя, але це лише частина головоломки продуктів, яка допомагає нам завершити загальну картину наших ризиків. Усі етапи триступінчастої структури на малюнку\(\PageIndex{1}\) включають деякі елементи покриття допомоги у смерті. У цьому розділі ми заглиблюємось у верхній крок для різних типів індивідуального охоплення життя. Малюнок\(\PageIndex{1}\) надає нам зв'язок між життєвою політикою цієї глави та цілісною картиною ризику.