15.4: Політика загальної комерційної відповідальності та політика відповідальності за комерційну парасольку

- Page ID

- 14133

Цілі навчання

У цьому розділі ми детально розглянемо рішення щодо страхування комерційної відповідальності:

- П'ять розділів політики комерційної загальної відповідальності (CGL)

- Особливості політики комерційної парасолькової відповідальності

Політика загальної комерційної відповідальності

Як обговорювалося в «12: Управління ризиками відповідальності», підприємства мають широкий спектр ризиків відповідальності. Багато з них страхуються через CGL.

Формат політики CGL

Формат CGL дуже схожий на формат БПП і БИК. Договір CGL включає в себе наступне:

- Форма декларації CGL

- Форма покриття CGL

- Будь-які відповідні схвалення, такі як виключення цвілі

Сам CGL складається з наступних п'яти розділів:

- Покриття

- Хто такий страхувальник

- Ліміти страхування

- Умови CGL

- Визначення

Покриття доступне або на випадок, або на підставі претензій. Позовна основа - це політика , яка обмежує період, в який необхідно пред'являти претензії про травми. За такою програмою не можуть бути покриті позови про травми, які сталися тридцять років тому. Позов повинен бути поданий (поданий) протягом періоду покриття травм, які виникають протягом того ж періоду або визначеного зворотного часу. Це обмеження є результатом того, що страховики повинні платити за азбестові травми, які сталися за роки до того, як було виявлено знання результату впливу. Страховики, які забезпечили покриття цих травм тридцять років тому, зобов'язані були платити незалежно від того, коли були пред'явлені претензії. Претензії за минулі непередбачені травми не були включені в розвиток збитків (розглянуто в «7: Страхові операції») і спричинили великі несподівані збитки для страхової галузі. Якщо обраний варіант претензій, шостий розділ включається в політику, положення про розширені звітні періоди.

Покриття

CGL забезпечує три типи покриття:

- Відповідальність за нанесення тілесних ушкоджень

- Особиста та рекламна відповідальність за шкоду

- Медичні виплати

Кожне покриття передбачає свій договір страхування і набір винятків. Кожен також передбачає окремий ліміт страхування, хоча сукупний ліміт може застосовуватися до суми всіх витрат по кожному покриттю за період дії поліса. Інші агрегати також застосовуються, як описано в розділі лімітів політики нижче.

Покриття — Відповідальність за тілесні ушкодження та

CGL забезпечує покриття з відкритою небезпекою зобов'язань страхувальника через тілесні ушкодження або майнові збитки, які зазнали інші особи. Тілесні ушкодження або пошкодження майна повинні виникнути внаслідок події, яка є «нещасним випадком, включаючи постійне або багаторазове вплив практично однакових загальних шкідливих умов». Якщо комерційна політика загальної відповідальності є політикою претензій, подія, що спричиняє відповідальність, має відбутися після визначеної дати зворотної дії, а претензія на відшкодування збитків повинна бути пред'явлена протягом періоду дії політики. Відповідно до політики, що пред'являється до претензій, відповідальність страхувальника покривається (за умови відсутності інших застосовних винятків), якщо подія, що спричиняє відповідальність, настає після певної зазначеної зворотної дати, а вимога про виплату позивачем пред'являється протягом періоду дії поліса. Це відрізняється від політики виникнення, яка охоплює відповідальність за події, що відбуваються в період дії політики, незалежно від того, коли позивач пред'являє претензію. Політика претензій може зменшити невизначеність страховика щодо ймовірних майбутніх платежів, оскільки часовий лаг між виплатами премій та виплатами збитків, як правило, менший із претензіями, ніж із виникненням.

Якщо політика, подана претензіями, придбана, повинна бути визначена зворотна дата. Крім того, повинен бути включений подовжений звітний період, щоб поліс був законним. Розширений звітний період застосовується, якщо політика, подана претензіями, скасована та забезпечує покриття претензій, пред'явлених після закінчення періоду дії політики щодо подій, що сталися між датою зворотної дії та закінченням періоду дії політики. Приклад наведено в таблиці 15.3. Стандартна розширена форма звітності дуже обмежена, тому страхувальники можуть придбати додаткові розширення.

|

Припустимо, що поліс, придбаний 1 січня 1990 року, який забезпечує 1,000,000 доларів за випадок покриття претензій із зворотною датою 1 січня 1988 року та терміном дії політики на один рік. Далі припустимо, що поліс був скасований 31 грудня 1990 року, і що страхувальник придбав подовжений звітний період на один рік. Відбуваються такі втрати: |

|||

| Сума | Дата травми | Дата претензії | Відповідальність страховика |

| $100,000 | 3/15/88 | 3/15/89 | −0Претензія передує періоду покриття. За цією політикою не існує покриття. |

| $100,000 | 3/15/88 | 3/15/90 | 100,000Подія слідує за датою зворотної дії, і претензія пред'являється протягом періоду дії політики. |

| $100,000 | 3/15/90 | 3/15/91 | 100,000Подія слідує за зворотною датою, і позов пред'являється в продовженому звітному періоді. |

| $100,000 | 3/15/90 | 3/15/92 | −0Претензія слідує за підсумками звітного періоду. |

| $100,000 | 3/15/91 | 3/15/91 | −0Незважаючи на те, що позов пред'явлено протягом тривалого звітного періоду, подія відбувається. |

Політика претензій була введена (спочатку у страхуванні медичної недбалості, пізніше в інших полісах) у відповідь на підвищену невизначеність щодо майбутніх зобов'язань. Як пояснювалося вище, політика виникнення може бути продана сьогодні, а відповідальність, пов'язана з нею, може бути визначена через тридцять років або більше. Зі зміною правових та соціальних норм нездатність страховиків відчувати себе впевнено зі своїми оцінками кінцевих зобов'язань (для цілей ціноутворення) призвела їх до розвитку покриття претензій.

Тілесні ушкодження (BI) визначаються як тілесні ушкодження, хвороби або захворювання, що виникли у людини, включаючи смерть в результаті будь-якого з них в будь-який час. Майнова шкода (ПД) визначається як (а) фізична шкода матеріальному майну, включаючи всю втрату використання цього майна, або (б) втрату користування матеріальним майном, яке не заподіяло фізичної шкоди.

На додаток до покриття відповідальності страхувальника через тілесні ушкодження або пошкодження майна, страховик обіцяє захищатися від позовів, що вимагають таких ушкоджень. Вартість захисту передбачена на додаток до лімітів страхування, доступних для оплати розрахунків або судових рішень, як і виплата відсотків, що нараховуються після винесення судового рішення щодо страхувальника. Страховик, однак, має загальне право врегулювати будь-який позов, як вважає за потрібне. Крім того, зобов'язання страховика захищати від відповідальності закінчується, коли він виплатив свої межі за будь-яке покриття в розрахунках або судових рішеннях.

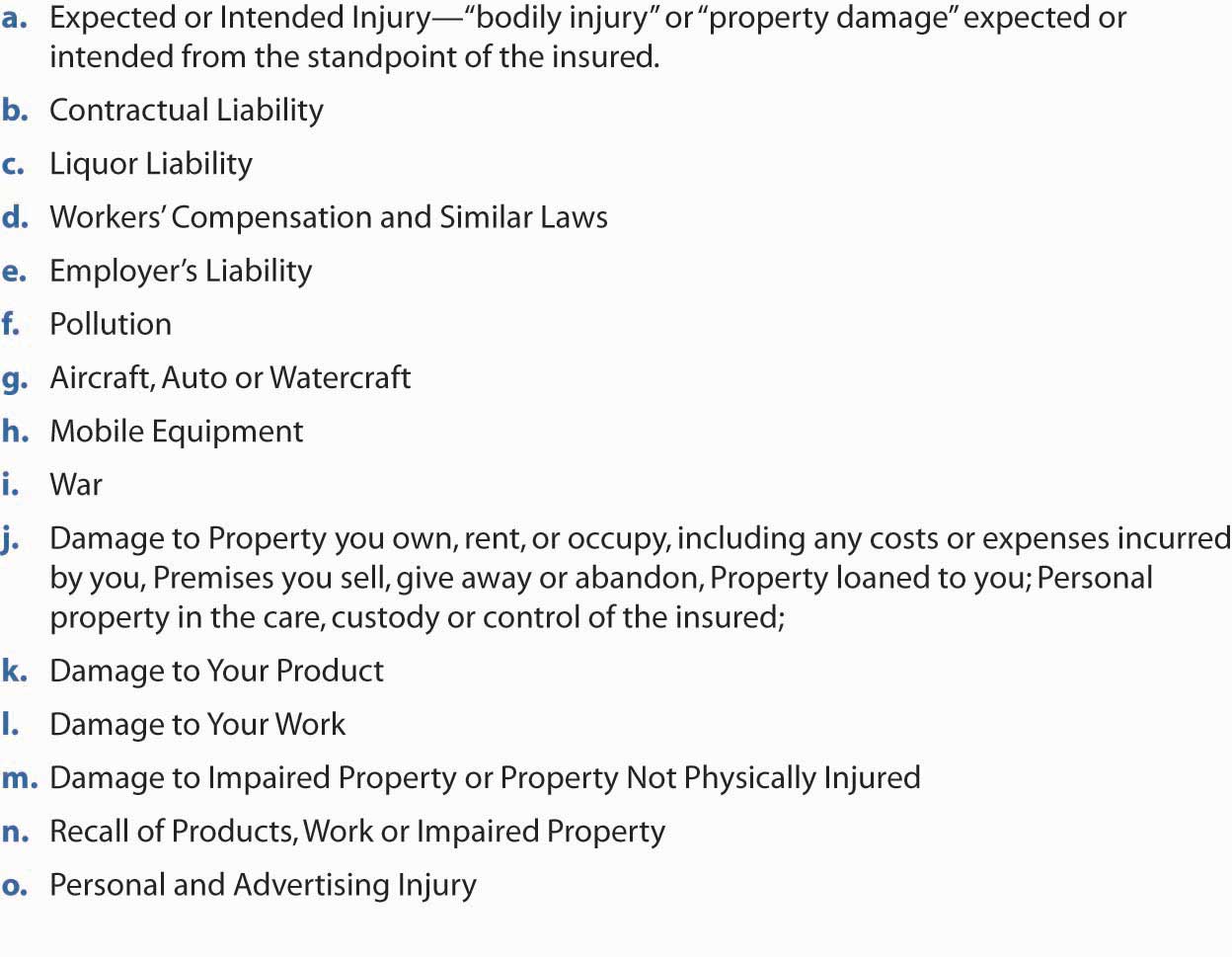

Поки що таке покриття звучить надзвичайно широко, і це так. Довгий список винятків, однак, визначає покриття більш конкретно. На малюнку\(\PageIndex{1}\) наведено перелік винятків.

Малюнок

\(\PageIndex{1}\): Виключення з покриття — відповідальність за тілесні ушкодження та

майнові збитки в

Політиці загальної комерційної відповідальності ISO

Малюнок

\(\PageIndex{1}\): Виключення з покриття — відповідальність за тілесні ушкодження та

майнові збитки в

Політиці загальної комерційної відповідальності ISOМи можемо обговорити виключення, оскільки вони стосуються чотирьох загальних причин виключень, як це було представлено раніше. Деякі стосуються ситуацій, які можуть бути невипадковими. Виключення (а), яке заперечує висвітлення навмисно заподіяної шкоди, чітко обмежує невипадкові події. Виняток (b), виключення прийнятої за договором відповідальності, також може вважатися невипадковим випадком, оскільки страхувальник вирішив укласти відповідний договір. Відповідальність за забруднення (виключення f) також може виникнути внаслідок діяльності, яка, як відомо, є небезпечною. Пошкодження власних продуктів або робіт страхувальника (виключення k і l) свідчить про те, що страховик не бажає надавати гарантію на продукт, щоб покрити погану якість виготовлення страхувальника, контрольовану ситуацію.

Ряд винятків призначений для стандартизації ризику та/або обмеження дублювання покриття, коли інше покриття існує або має існувати. Наприклад, відповідальність за алкогольні напої (виключення з) не є стандартною для страховиків. Суб'єкти з алкогольним впливом повинні придбати окреме покриття для захисту від нього. Так само ми знаємо, що компенсація працівникам та відповідальність роботодавців (виключення d та e) покриваються спеціалізованими договорами. Окремі політики також існують для автомобілів, літаків, плавзасобів та мобільного обладнання (виключення g та h), оскільки ці ризики не будуть стандартними для організацій з аналогічними подіями загальної відповідальності.

Також виключається категорія майна, що належить або знаходиться під опікою, опікою та контролем страхувальника (виключення m). Ці впливу найкраще обробляються в полісі страхування майна, частково тому, що страхувальник не може нести відповідальність перед собою за шкоду, і частково тому, що шкода повинна бути покрита чи ні це викликано недбалістю страхувальника.

Деякі виключення застосовуються через катастрофічного потенціалу певних ситуацій. Окрім можливого невипадкового виникнення втрат від забруднення, потенційні збитки є катастрофічними. Оцінки витрат на очищення небезпечних відходів у Сполучених Штатах закінчуються сотнями мільярдів доларів, як обговорюється в «12: Управління ризиками відповідальності». Аналогічно, травми, пов'язані з війною (виключення i), ймовірно, вплинуть на тисячі, можливо, сотні тисяч людей одночасно.

Воєнний ризик практично визначає катастрофу, оскільки він впливає на стільки людей з однієї ситуації, не надто на відміну від відкликання продукту (виключення n). Більшість виробників випускають десятки тисяч виробів в кожній партії. Якщо необхідно відкликання, це, як правило, впливає на всю партію. Ця ситуація також має певний елемент невипадковості, в тому, що страхувальник має певний контроль над прийняттям рішення про відкликання, хоча обмежене окреме покриття доступне для цього впливу. Пам'ятний приклад стався, коли Johnson & Johnson згадали всі свої продукти Tylenol після летального підробки декількох коробок. Незважаючи на те, що компанія Johnson & Johnson взяла на себе зобов'язання щодо відкликання, щоб запобігти майбутнім травмам (і можливій відповідальності), його страховик відмовив у покритті витрат на Застраховані особи можуть придбати схвалення для відкликання продукту.

Іншим винятком є виключення грибків і бактерій. CGL має виключення цвілі, яке стосується лише тілесних ушкоджень та пошкодження майна. У індосаменті зазначено, що виплата відповідальності виключається за наступне:

- «Тілесні ушкодження» або «пошкодження майна», які не мали б відбутися повністю або частково, але для фактичного, передбачуваного або загрозливого вдихання, ковтання, контакту з, впливу, існування або присутності будь-яких «грибків» або бактерій на будівлі або споруді або всередині будівлі або споруди, включаючи його зміст, незалежно від того, чи будь-яка інша причина, подія, матеріал або продукт сприяли одночасно або в будь-якій послідовності до такої травми або пошкодження

- Будь-які втрати, витрати або витрати, що виникають внаслідок зменшення, тестування , моніторингу, очищення, видалення, утримання, лікування, детоксикації, нейтралізації, усунення або утилізації, або будь-яким способом реагування або оцінки наслідків, «грибів» або бактерій будь-яким застрахованим або будь-якою іншою особою або організаціяISO Комерційна загальна відповідальність Форма покриття CG 00 0110 01. Включає захищені авторським правом матеріали Insurance Services Office, Inc., з її дозволу.

Покриття B - відповідальність за особисті та рекламні травми

Покриття А забезпечує захист від фізичних травм або пошкоджень внаслідок діяльності страхувальника. Незважаючи на безліч винятків, він забезпечує широке охоплення приміщень, продукції, виконаних робіт та інших зобов'язань. Він не забезпечує захисту, однак, від зобов'язань, що виникають внаслідок нефізичних травм. Покриття B забезпечує цей захист. Політика стверджує,

«Ми виплатимо ті суми, які страхувальник зобов'язаний відшкодувати в якості збитків через «особисту та рекламну травму», на яку поширюється ця страховка. Ми матимемо право і обов'язок захищати застрахованих від будь-якого «позову», який вимагає цих збитків. Однак ми не будемо зобов'язані захищати застрахованих від будь-якого «позову», який вимагає відшкодування збитків за «особисту та рекламну травму», до якої ця страховка не поширюється. Ми можемо, на наш розсуд, розслідувати будь-яке правопорушення та врегулювати будь-які претензії або «позови» , які можуть result.ISO Комерційна загальна відповідальність Форма покриття CG 00 0110 01. Включає захищені авторським правом матеріали Insurance Services Office, Inc., з її дозволу».

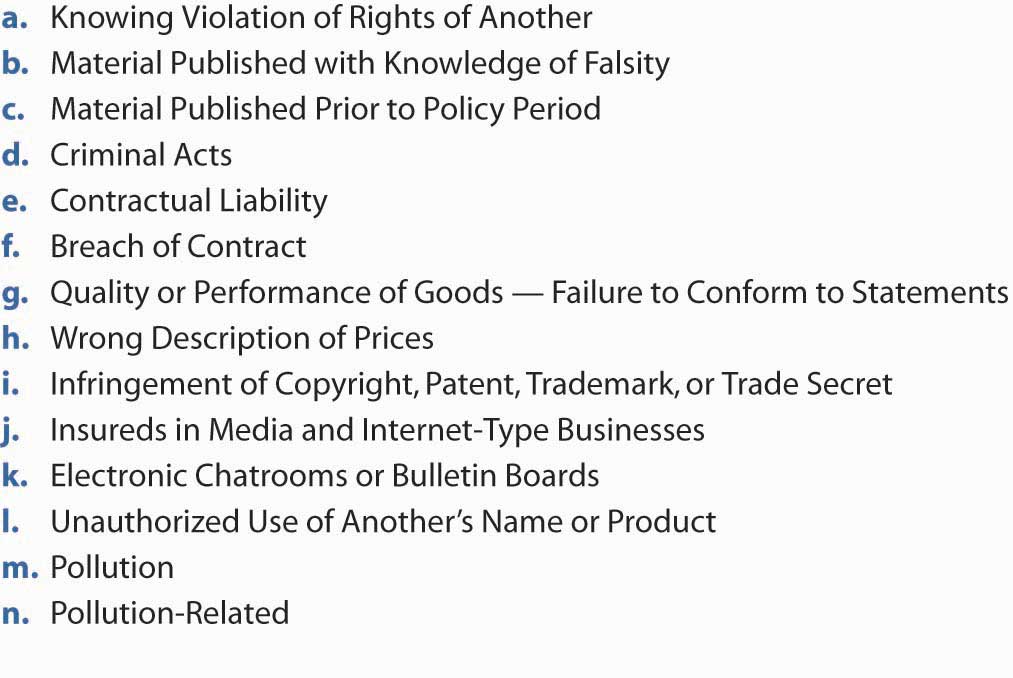

Виключення щодо покриття B, відповідальності за особисті та рекламні травми наведені на малюнку\(\PageIndex{2}\).

Виключення усувають умисні дії (невипадкові дії), діяння, що відбулися до початку покриття, злочинні дії, договірну відповідальність. Неправдиві заяви та невиконання заяв і порушення авторських прав і товарних знаків також виключаються. Як і в інших покриттях, електронні чати та інтернет-бізнес виключаються (див. «12: Управління ризиками відповідальності»). У цьому контексті страхові особи в Інтернеті та медіа-бізнесі повністю виключені з покриття B відповідно до політики CGL 2001 року. Особливе виключення несанкціонованого використання чужого імені та продукту також було відзначено в «12: Управління ризиками відповідальності». Оскільки забруднення та забруднення, пов'язані з ризиками, вважаються катастрофічними, вони також виключаються.

Малюнок

\(\PageIndex{2}\): Виключення з покриття B - відповідальності за особисті та

рекламні травми в Політиці загальної комерційної

відповідальності ISO

Малюнок

\(\PageIndex{2}\): Виключення з покриття B - відповідальності за особисті та

рекламні травми в Політиці загальної комерційної

відповідальності ISOПокриття C - Медичні платежі

Ми обговорили покриття медичних платежів як у домовласників, так і в автополісах. Покриття медичних платежів CGL схоже на те, що міститься в політиці домовласників. Він передбачає оплату першої медичної допомоги, необхідного медичного та стоматологічного лікування, а також швидкої допомоги, стаціонару, професійної сестринської справи та ритуальних послуг особам, крім застрахованих. Метою є сплата цих сум особам, які постраждали на території застрахованого або внаслідок операцій страхувальника, незалежно від вини. Тобто покриття медичних платежів не є захистом відповідальності.

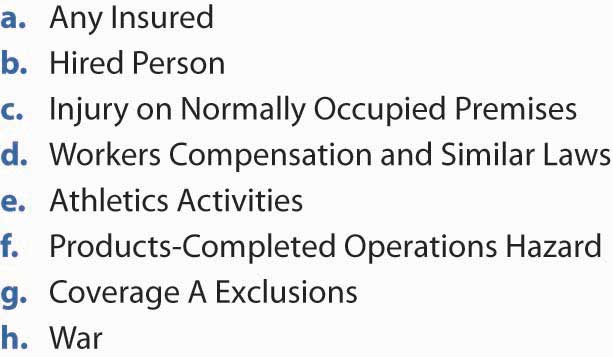

Покриття медичних платежів не призначене для надання медичного страхування страхувальнику або будь-яким працівникам застрахованого (або будь-кому, хто має право на компенсацію працівникам). Він також не дублює покриття, надане в інших розділах CGL, або заповнює там, де Покриття А виключає захист. Війна також виключена. Список винятків до покриття C наведено на рис \(\PageIndex{3}\).

Малюнок

\(\PageIndex{3}\): Виключення з покриття C—медичний платіж у політиці загальної комерційної відповідальності

ISO

Малюнок

\(\PageIndex{3}\): Виключення з покриття C—медичний платіж у політиці загальної комерційної відповідальності

ISOДодаткові платежі

Додаткові виплати за тілесні ушкодження, майнові збитки та покриття тілесних ушкоджень. Страховик оплачує позов або позов, вартість облігацій до $250, всі витрати на проведені ним розслідування, і «всі розумні витрати, понесені страхувальником». Поки буде дотримано перелік умов, деталізованих в полісі, страховик сплачує всі адвокатські збори, які він несе на захист страхувальника. Обов'язок захищати та сплачувати адвокатські збори та необхідні судові витрати як додаткові платежі закінчується, коли страховик досяг застосовного ліміту страхування при виплаті судових рішень або розрахунків.

Хто такий застрахований?

Розділ II CGL є дуже конкретним і докладним у визначенні , чия відповідальність покривається. Страхуються наступні:

- Фізична особа

- Партнерство або спільне підприємство

- Товариство з обмеженою відповідальністю

- Організація, відмінна від товариства, спільного підприємства або товариства з обмеженою відповідальністю

- Довіра

Волонтерські працівники бізнесу також застраховані. Однак жоден із працівників або волонтерів не застрахований за тілесні ушкодження або особисті та рекламні ушкодження застрахованим або пошкодження майна, яке належить або зайняте страхувальником.

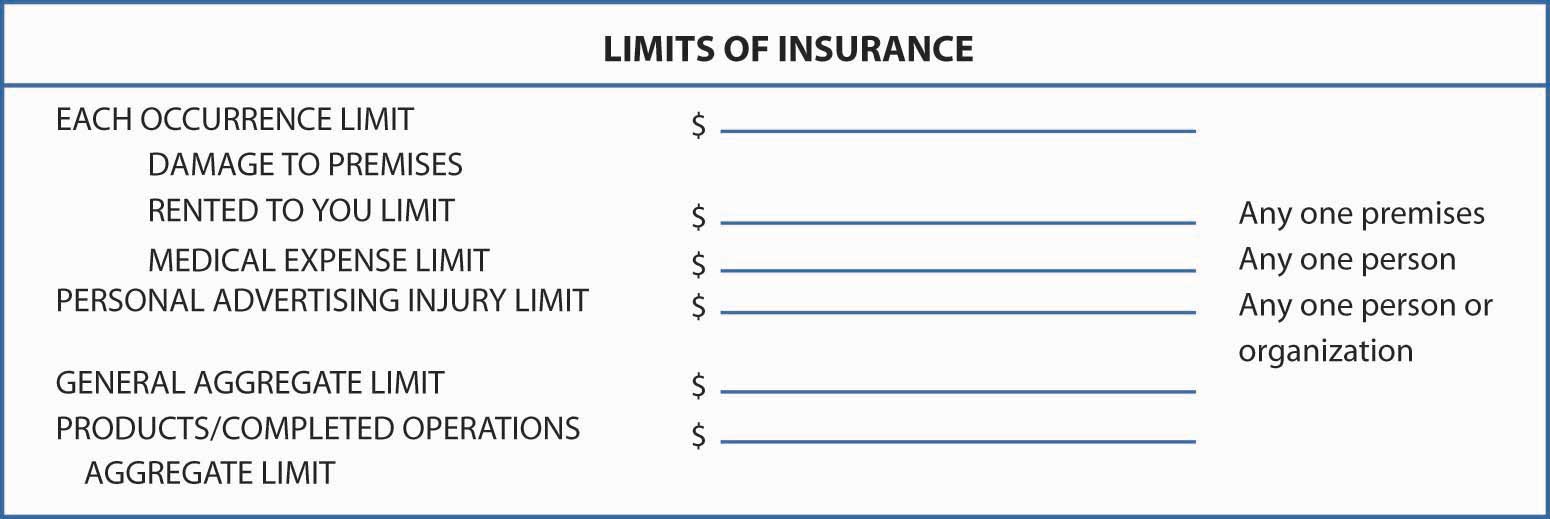

Ліміти страхування

Межі страхування, як ви вже знаєте, визначають максимальну відповідальність страховика при заданих ситуаціях. Частина декларації для CGL показана на малюнку \(\PageIndex{4}\).

Малюнок

\(\PageIndex{4}\): Розділ сторінки

декларації загальної відповідальності ISO (зразок)) Джерело: Форма покриття загальної

відповідальності ISO CG 00 0110 01. Включає захищені авторським правом

матеріали Insurance Services Office, Inc., з її

дозволу.

Малюнок

\(\PageIndex{4}\): Розділ сторінки

декларації загальної відповідальності ISO (зразок)) Джерело: Форма покриття загальної

відповідальності ISO CG 00 0110 01. Включає захищені авторським правом

матеріали Insurance Services Office, Inc., з її

дозволу. Поліс уточнює ліміти страхування, зазначені в деклараціях, та застосовні правила. Загальний сукупний ліміт - це найбільше, що платить страховик за суму

- медичні витрати в рамках Покриття C, плюс

- збитки відповідно до Покриття А, за винятком збитків внаслідок «тілесних ушкоджень» або «майнових збитків», включених до «небезпеки операцій, завершених продукцією», плюс

- збитки в рамках Покриття B

Ліміти сплачуються незалежно від кількості страхувальників, пред'явлених претензій або позовів, або осіб або організацій, які пред'являють претензії або пред'являють позови. Ліміти застосовуються окремо до кожного послідовного річного періоду.

Умови CGL

Як і всі інші поліси, CGL включає в себе великий розділ умов, в першу чергу викладає обов'язки страхувальника та страховика. Суброгація, інша страховка, належні дії в разі втрати і подібні положення прописані в розділі умов.

Визначення

Слова, що використовуються в страхових полісах, можуть не мати такого ж тлумачення, як коли вони використовуються в інших документах або розмовах. Для уточнення його наміру страховики визначають істотні терміни (пам'ятайте, що страхування - це договір приєднання, тому неясності читаються найбільш вигідним для страхувальника способом). Деякі визначені терміни в CGL вже обговорювалися, включаючи «тілесні ушкодження», «майновий збиток», «тілесні ушкодження», «рекламні ушкодження» та «виникнення». Всього в КГЛ визначено двадцять два терміни. Як і решта політики, повне тлумачення висвітлення вимагає читання та аналізу цих визначень. Проблеми, які виникають внаслідок тлумачення формулювання політики CGL, обговорюються у графі «Обмеження відповідальності: одна подія чи два?»

Політика відповідальності комерційної парасольки

Сьогодні, $1,000,000 покриття відповідальності, стандартний ліміт для CGL, є недостатнім для багатьох підприємств. Крім того, зобов'язання, відмінні від тих, що охоплюються CGL, можуть мати важливе значення для бізнесу. Щоб отримати додаткові суми та ширший обсяг покриття, бізнес може придбати комерційну парасолькову політику відповідальності.

Парасолькова політика відповідальності забезпечує надлишкове покриття над базовим страхуванням. За винятком виключених ризиків, він також забезпечує перевищення зазначеної суми, наприклад, 25 000 доларів США, для яких немає базового покриття. Як правило, ви повинні мати вказані суми базового покриття, такі як CGL з лімітом у 1,000,000 доларів та автомобільне страхування з тим самим лімітом. Коли відбувається збиток, основні контракти платять у своїх межах, а потім парасольковий поліс платить, поки його ліміти не будуть вичерпані. Якщо немає базового покриття збитків, покритих парасолькою, ви платите перші $25,000 (або будь-яке інше зазначене утримання), і парасолька страховик сплачує надлишок.

Парасолька політика охоплює тілесні ушкодження, пошкодження майна, тілесні ушкодження та відповідальність за пошкодження реклами, подібно до того, що передбачено в CGL. Покриття медичних витрат не включено. Однак межі покриття мають бути досить високими, а виключення не такі великі, як ті, що містяться в CGL. Більшість підприємств вважають, що парасолькове покриття відповідальності є важливою частиною своїх операцій з управління ризиками.

Ключові виноси

У цьому розділі ви вивчили комерційну складову загальної відповідальності CPP та опцію парасолькової відповідальності:

- Формат CGL схожий на BPP та BIC; він складається з форми декларації, форми покриття та будь-яких схвалень.

- П'ять розділів складають CGL: покриття, хто є страхувальником,

ліміти страхування, умови та визначення.

- Покриття доступні як на випадок, так і на підставі претензій щодо тілесних ушкоджень та майнових ушкоджень, особистих та рекламних травм, а також медичних платежів, кожен з яких підлягає безлічі винятків.

- Застрахованими можуть бути фізична особа, партнерство/спільне підприємство, товариство з обмеженою відповідальністю, інша організація або траст.

- Межі страхування забезпечують роз'яснення лімітів, зазначених у деклараціях та застосовних правилах наступним чином: сплачується незалежно від кількості страхувальників, пред'явлених претензій, позовів або осіб/організацій, що пред'являють претензії або пред'являють позови.

- Умови окреслюють обов'язки страхувальника і страховика.

- Визначення описують будь-який термін політики в лапках.

- Стандартні обмеження для CGL можуть бути недостатніми для багатьох підприємств.

- Парасолькова політика відповідальності забезпечує надлишкове покриття вище і поза базовим страхуванням.

- Парасолька політика має ті ж покриття, що і CGL, за винятком медичних витрат.

Питання для обговорення

- Наведіть приклад витрат, які будуть покриті під кожним з трьох покриттів CGL.

- Яку відповідальність несе страховик CGL стосовно судових витрат на судовий процес, який, якщо його успішно переслідує позивач, призведе до виплати збитків відповідно до умов поліса?

- Чим тілесні ушкодження відрізняються від тілесних ушкоджень?

- Кому потрібна парасолькова політика відповідальності? Чому?

- Припустимо, що Pet Store Baker-Leetch має CGL з сукупним лімітом

$1,000,000. Політика починається 1 липня 2008 року і

закінчується 30 червня 2009 року.

- Якщо претензії пред'являються, зворотною датою є 1 липня 2007 року, і застосовується подовжений звітний період на один рік. Як за сценаріями виникнення, так і за претензіями, чи будуть покриті наступні збитки? Зоомагазин продав хвору піщанку в серпні 2007 року. Піщанка в кінцевому підсумку заразила двадцять котів і собак власника (утримуваних для цілей розведення), які всі померли. Власник подав позов проти Baker-Leetch у вересні 2008 року. Що робити, якщо позов був поданий у вересні 2009 року? Вересень 2010?

- Зоомагазин забезпечив дресирування собак в липні 2008 року і гарантував результати дресирування. У грудні 2008 року одна з навчених собак напала на поштового перевізника, завдавши важких травм. Поштовий перевізник відразу подав в суд на Baker-Leetch.

- Зоомагазин продав щеплену рідкісну і дорогу кішку в жовтні 2008 року. Кішка заразилася хворобою в жовтні 2009 року, якої б не сталося, якби тварина справді була належним чином щеплена. Власники подали до суду в грудні 2009 року.