15.2: Політика комерційного пакету та покриття комерційної нерухомості

- Page ID

- 14130

Цілі навчання

У цьому розділі ми детально розглянемо наступні рішення щодо страхування комерційної нерухомості:

- Введення та огляд політики комерційного пакету (CPP)

- Політика комерційної нерухомості КПП

- Будівля та особиста власність (БПП) форми політики комерційної нерухомості та покриття переривання бізнесу (BIC)

- Причини втрати варіантів в БПП і БИК

- Основні особливості БПП і БИК

Програма комерційної пакетної політики (CPP) була розпочата Управлінням страхових послуг (ISO) у 1986 році. Кожна політика включає три стандартні елементи: титульний аркуш, загальні умови політики та загальні декларації (показано на малюнку 15.1.1). Важливо детально зупинитися на сторінці декларації, оскільки вона надає наочний посібник з різних покриттів, які можуть бути обрані бізнесом залежно від потреб. Деяким підприємствам можуть не знадобитися конкретні частини пакету, але всі елементи перераховані для вибору потенційного страхувальника. Більш конкретно, пакет може включати наступні елементи комерційного покриття: котел і машини, програма капітальних активів, комерційний автомобіль, комерційна загальна відповідальність, комерційна внутрішня морська промисловість, комерційна власність, злочин і вірність, відповідальність, пов'язані з зайнятістю практики, ферма відповідальність, відповідальність за алкогольні напої, відповідальність за забруднення та професійна відповідальність. Деякі з цих висвітлень обговорювалися в попередніх розділах. Решта покриттів будуть описані тут.

Більшість комерційних організацій мають подібні властивості впливу. Загальні ризики власності бізнесу, поряд з ризиками доходів від бізнесу, можуть бути застраховані через форму політики комерційної нерухомості політики комерційного пакету. Модулем відповідальності політики комерційного пакету є політика комерційної загальної відповідальності (CGL). Він замінив покриття відповідальності, раніше доступне через всеосяжну загальну політику відповідальності. У 1986 році CGL став частиною нового модульного підходу, введеного ISO у вигляді CPP.

Комерційна нерухомість Покриття

Форма політики комерційної нерухомості КПП починається з майнових декларацій та умов. Ці положення визначають охоплене місце розташування, майнові цінності (та ліміти), премії, франшизи та інші специфічні аспекти покриття. Ці сторінки роблять страхування унікальним для даного страхувальника, визначаючи конкретні ризики цього страхувальника. Інформація в деклараціях повинна бути точною для існування бажаного захисту. Решта покриття комерційної нерухомості складається з наступного:

- Форма покриття будівлі та особистого майна (БПП)

- Одна з трьох причин форм втрати для БПП

- Форма покриття доходів від бізнесу (BIC)

- Схвалення

Пряме покриття майна: Форма будівлі та особистого майна (БПП)

БПП забезпечує покриття прямих фізичних втрат будівель та/або вмісту, як описано в політиці. Окремі розділи з чіткими лімітами страхування доступні як для будівель, так і для змісту для обліку різних потреб страхувальників. Деякі страхувальники будуть орендарями, які не потребують покритті будівель. Інші будуть орендодавцями, які мають обмежену або не потребують охоплення вмісту. Багатьом страхувальникам, звичайно, знадобляться і те, і інше в різному ступені.

Крите майно

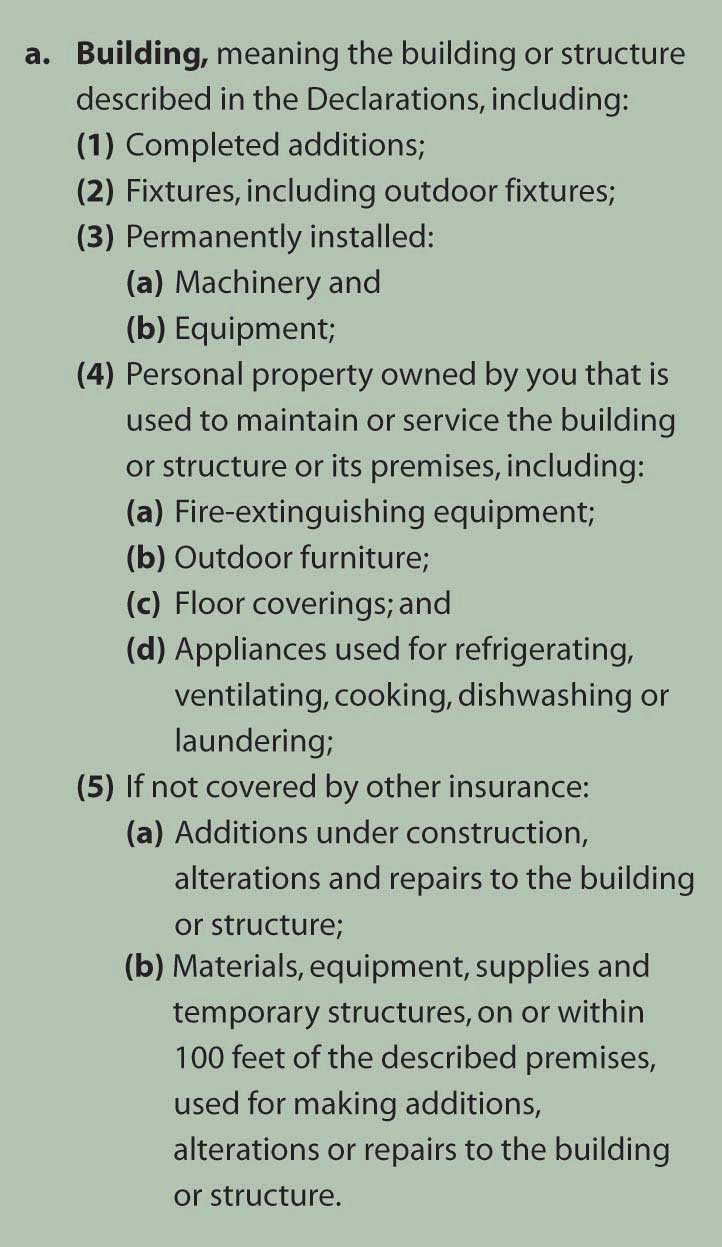

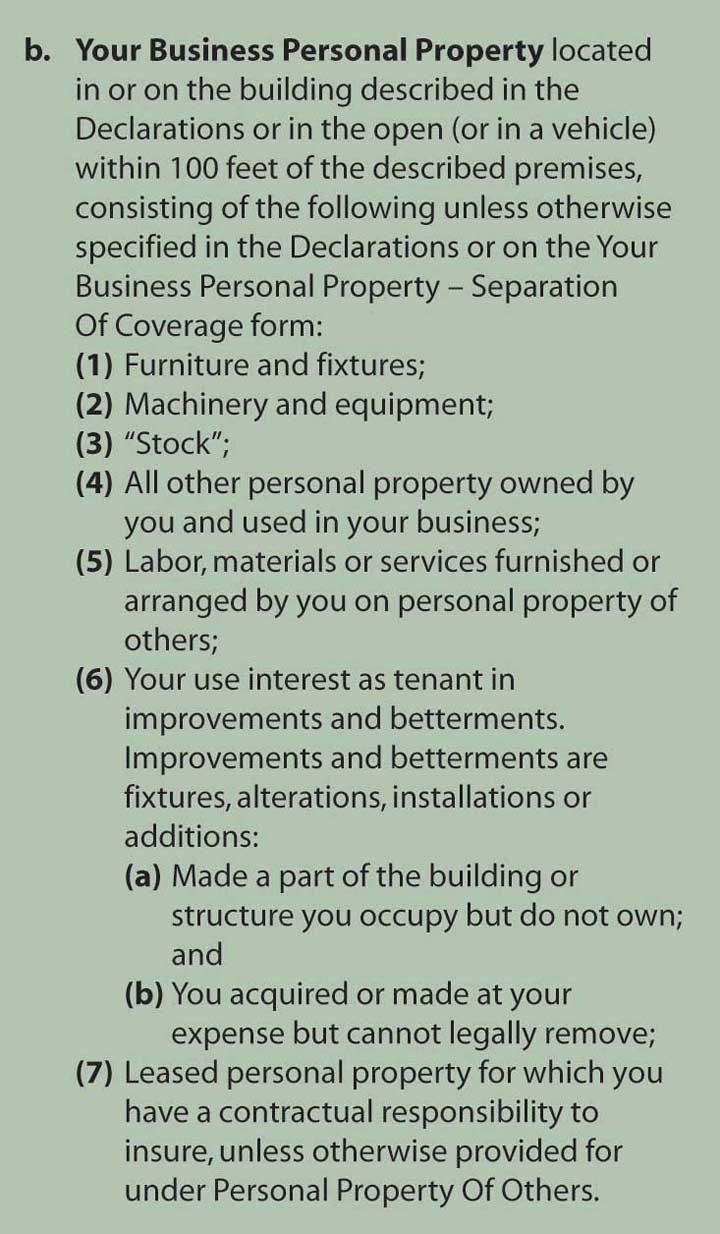

Що являє собою будівлю та особисту власність бізнесу, може виявитися очевидним. Страховик, однак, повинен бути дуже точним у визначенні свого наміру, оскільки, як відомо, страхування є договором приєднання. Неясності, отже, зазвичай тлумачаться на користь страхувальника. На малюнку\(\PageIndex{1}\) наведено елементи, визначені як будівлі. На малюнку\(\PageIndex{2}\) наведено ці елементи, визначені як особиста власність бізнесу.

Малюнок

\(\PageIndex{1}\): Будівля, як визначено в ISO Будівництво та форма покриття особистої

власності (зразок) Джерело:

Будівництво комерційної нерухомості ISO та форма покриття особистої власності CP 00 10 06 07.

Включає захищені авторським правом матеріали Insurance Services Office, Inc.,

з її дозволу.

Малюнок

\(\PageIndex{1}\): Будівля, як визначено в ISO Будівництво та форма покриття особистої

власності (зразок) Джерело:

Будівництво комерційної нерухомості ISO та форма покриття особистої власності CP 00 10 06 07.

Включає захищені авторським правом матеріали Insurance Services Office, Inc.,

з її дозволу.  Малюнок

\(\PageIndex{2}\): Бізнес-особиста власність, визначена в ISO

Будівництво та форма покриття особистої власності (зразок) Джерело: Будівництво комерційної нерухомості

ISO та

форма покриття особистої власності CP 00 10 06 07. Включає захищені авторським правом матеріали Insurance

Services Office, Inc., з її дозволу.

Малюнок

\(\PageIndex{2}\): Бізнес-особиста власність, визначена в ISO

Будівництво та форма покриття особистої власності (зразок) Джерело: Будівництво комерційної нерухомості

ISO та

форма покриття особистої власності CP 00 10 06 07. Включає захищені авторським правом матеріали Insurance

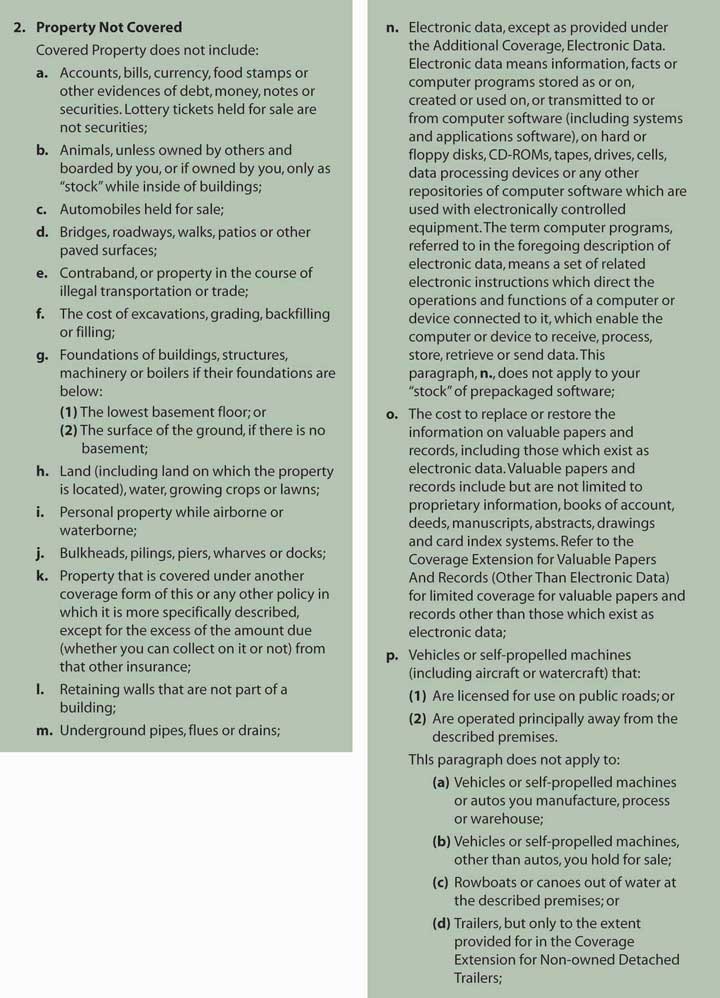

Services Office, Inc., з її дозволу. Окрім обмеження покриття шляхом визначення особистого майна будівлі та бізнесу, БПП перераховує конкретне майно, яке виключено із захисту. Ці пункти наведені на рис \(\PageIndex{3}\). Причини виключень в страхуванні обговорювалися раніше. Зверніть увагу на малюнку\(\PageIndex{3}\) та у відповідному розділі політики виключення «електронних даних, крім випадків, передбачених додатковими покриттями». У частині f (4) Додаткових покриттів, розглянутих нижче та на малюнку \(\PageIndex{4}\), електронні дані, які покриваються, обмежуються втратою до 2500 доларів США за один рік. Низький ліміт на електронне обладнання та втрати даних змусив багато підприємств придбати схвалення електронної комерції, обговорюване в «11: Управління ризиками власності». Це виключення не завжди помічають підприємства. Щоб забезпечити належне покриття, страховики почали пропонувати освітні програми менеджерам ризиків щодо їх впливу на кібер-ризик.

Малюнок

\(\PageIndex{3}\): Перераховане майно, яке не охоплюється, як визначено у формі покриття

будівель та особистого майна

ISO (зразок) Джерело: Будівництво комерційної нерухомості ISO та

форма покриття особистої власності CP 00 10 06 07. Включає захищені авторським правом матеріали Insurance

Services Office, Inc., з її дозволу.

Малюнок

\(\PageIndex{3}\): Перераховане майно, яке не охоплюється, як визначено у формі покриття

будівель та особистого майна

ISO (зразок) Джерело: Будівництво комерційної нерухомості ISO та

форма покриття особистої власності CP 00 10 06 07. Включає захищені авторським правом матеріали Insurance

Services Office, Inc., з її дозволу.  Малюнок

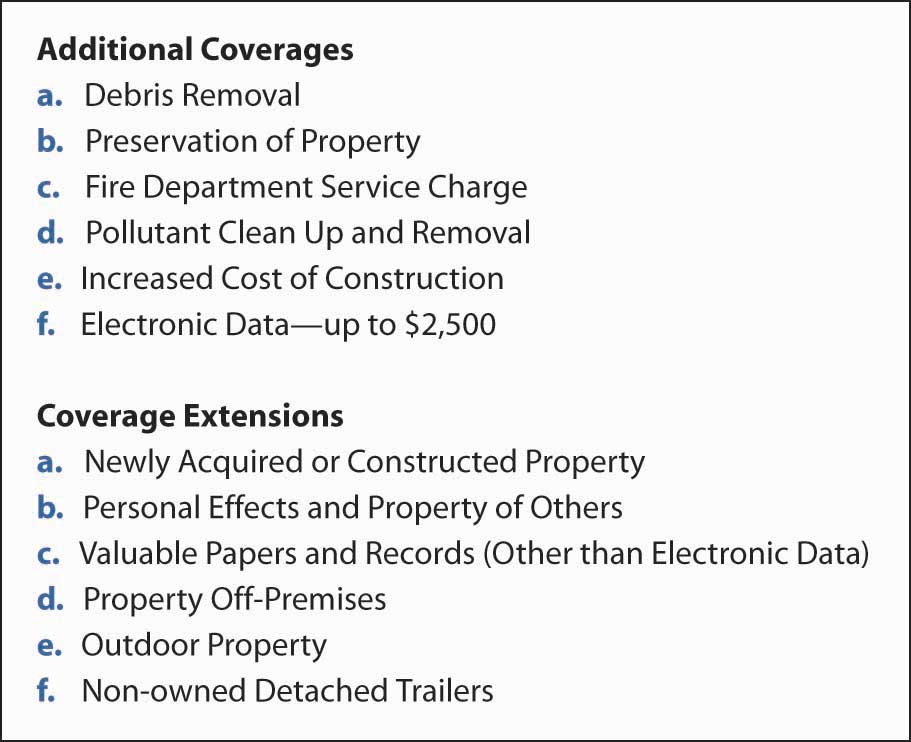

\(\PageIndex{4}\): Додаткове покриття та розширення покриття, як

зазначено у

формі покриття будівель ISO та особистого майна

Малюнок

\(\PageIndex{4}\): Додаткове покриття та розширення покриття, як

зазначено у

формі покриття будівель ISO та особистого майнаДодаткові покриття та розширення покриття

Крім оплати ремонту або заміни перерахованого майна, коли це викликано критою небезпекою, БПП оплачує інші супутні витрати. БПП також розширює покриття за певних умов. Ці доповнення та розширення покриття наведені на рисунку\(\PageIndex{4}\).

Значення цих додаткових і розширених покриттів може бути значним. Наприклад, видалення сміття - це вартість, яку страхувальники часто не помічають, але можуть включати тисячі доларів. Нещодавні смерчі на середньому заході США завдали великої шкоди майну, і для багатьох страхувальників найбільш значні витрати стосувалися видалення кінцівок дерев та іншого сміття.

Цікавим додатковим покриттям є очищення та видалення забруднюючих речовин, положення, в якому вказуються умови, за яких, і в якій мірі, захист від витрат на очищення оплачується страховиком. Через великі потенційні зобов'язання покриття вузько визначається як ті ситуації, спричинені покритим збитком, і тільки за збитками в описаних приміщеннях. Обсяг доступного захисту також обмежений.

Розширені покриття в першу чергу забезпечують захист властивостей, не включених у визначення критих будівель та особистого майна. Мета полягає в тому, щоб забезпечити конкретне та обмежене страхування цих об'єктів нерухомості, саме тому вони відокремлені від загального положення. Наприклад, нещодавно придбане майно та майно інших осіб включають експозиції, відмінні від загальної експозиції, і вони вимагають особливої уваги в розширеннях покриття. Деякі з розширень покриття пропонують захист від втрати з короткого списку причин для майна, інакше виключеного. Зовнішнє спорядження є прикладом майна, виключеного інакше.

Оцінка

Як обговорювалося в попередніх розділах, виплати страхування майна можуть здійснюватися або на основі заміни вартості нової (RCN) або фактичної грошової вартості (ACV) основі. Якщо страхувальник вибирає фактичну грошову вартість, то застосовується положення 7 оцінки розділу Е, умови збитку. Положення про оцінку передбачає ряд частин. Детальний опис цієї частини поліса виходить за рамки даного тексту. Частини (b) через (e) пояснюють намір страховика щодо оцінки в ситуаціях, пов'язаних з RCN, коли ACV може бути важко виміряти або недоречно. Частина (b), наприклад, дозволяє платити в RCN за відносно невеликі збитки: ті, що оцінюються в $2,500 або менше.

Якщо страхувальник обирає вартість заміни нової, це необов'язкове покриття повинно бути зазначено в деклараціях. Крім того, страхувальник повинен визнати необхідність більш високих лімітів, ніж якщо використовується ACV. Як правило, страховик не стягує більш високу ставку для покриття RCN; однак, потрібно більше покриття, що означає більш високу премію. Для того, щоб RCN було сплачено, застрахований повинен фактично відремонтувати або замінити покрите майно. В іншому випадку страховик буде платити на основі ACV.

Ліміти страхування

Як тільки що обговорювалося, потрібно бути обережним при виборі суми страховки, яка покриє ваші потенційні збитки. Страховик не сплачуватиме більше ліміту страхування, за винятком розширень покриття та доповнень до покриття ( збори пожежної охорони, очищення забруднення та електронні дані). Окрім занепокоєння щодо наявності достатньої суми страховки для покриття вартості будь-якого збитку, деяким страхувальникам необхідно турбуватися про порушення надання спільного страхування, яке міститься в розділі F, додаткові умови БПП. У полісі наведені приклади спільного страхування. Приклад недостраховки в полісі наведено в таблиці 15.1 нижче.

| Приклад #1 (Недостраховка) | ||

|---|---|---|

| Коли: | Вартість об'єкта нерухомості становить: | $250,000 |

| Відсоток Coinsurance для нього становить: | 80% | |

| Ліміт страхування для нього становить: | $100,000 | |

| Франшиза - це: | $250 | |

| Сума збитку становить: | $40 000 | |

| Крок (1): | $250 000 × 80% = $200 000 | |

| (мінімальна сума страхування для задоволення ваших вимог Coinsurance) | ||

| Крок (2): | 100 000 ÷ $200 000 = 0.50 | |

| Крок (3): | $40 000 × .50 = $20 000 | |

| Крок (4): | $20 000 - $250 = $19 750 | |

| Ми заплатимо не більше 19 750 доларів. Решта $20 250 не покриваються. | ||

Джерело: Будівництво комерційної нерухомості ISO та форма покриття особистої власності CP 00 10 06 07. Включає захищені авторським правом матеріали Insurance Services Office, Inc., з її дозволу.

Поліс БПП продовжує включати надання спільного страхування як основну умову покриття. Однак для більшості страхувальників існує вибір, щоб перевизначити положення про кострахування з узгодженим варіантом вартості, знайденим у розділі G необов'язкових покриттів. Варіант узгодженої вартості вимагає від страхувальника купити страховку рівну 100 відсоткам від вартості майна, визначеної на початку дії поліса. Якщо страхувальник так і робить, то кострахове забезпечення не застосовується і всі збитки оплачуються в повному обсязі, аж до ліміту страхування. Формулювання в політиці наведено на малюнку\(\PageIndex{5}\).

Малюнок

\(\PageIndex{5}\): Варіант узгодженої вартості в ISO Будівництво та форма покриття особистої

власності (зразок) Джерело:

Будівництво комерційної нерухомості ISO та форма покриття особистої власності CP 00 10 06 07.

Включає захищені авторським правом матеріали Insurance Services Office, Inc.,

з її дозволу.

Малюнок

\(\PageIndex{5}\): Варіант узгодженої вартості в ISO Будівництво та форма покриття особистої

власності (зразок) Джерело:

Будівництво комерційної нерухомості ISO та форма покриття особистої власності CP 00 10 06 07.

Включає захищені авторським правом матеріали Insurance Services Office, Inc.,

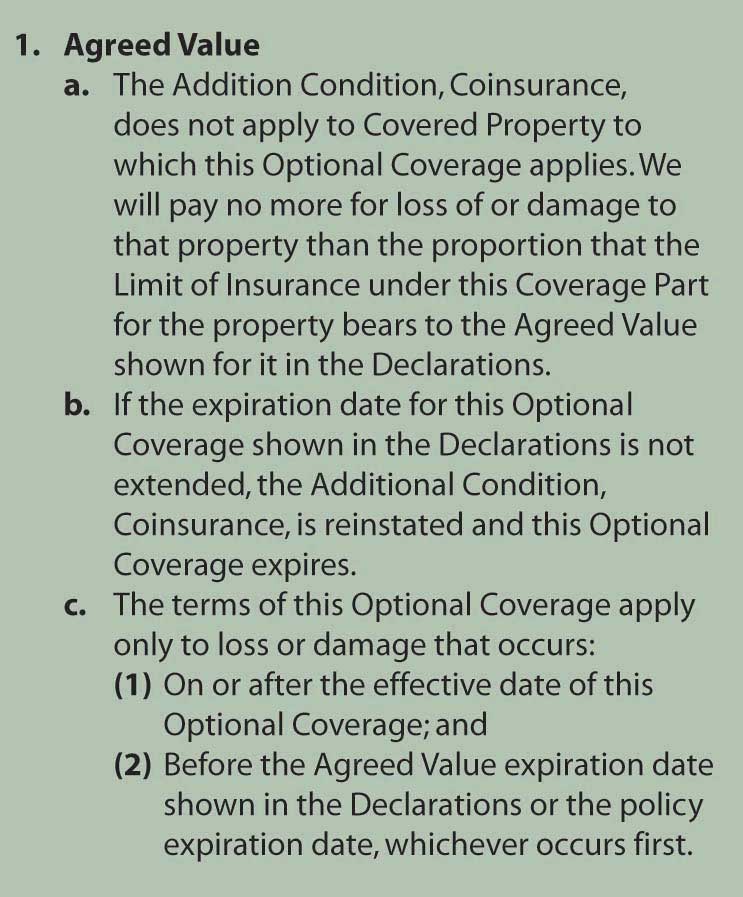

з її дозволу. Однак варіант узгодженої вартості не гарантує, що страхувальник матиме достатні ліміти страхування для покриття загальних збитків, особливо в періоди високої інфляції. Щоб запобігти небажаному збереженню значень втрат вище межі страхування, страхувальник може придбати опцію захисту інфляції, знайдену в розділі G, додаткові покриття (який обговорюється в «13: Multirisk Management Contracts- Домовласники будинків»). Опція захисту від інфляції передбачає автоматичне періодичне збільшення страхових лімітів; метою є йти в ногу з інфляцією. Сума річного приросту відображається у відсотках в деклараціях.

причини втрати

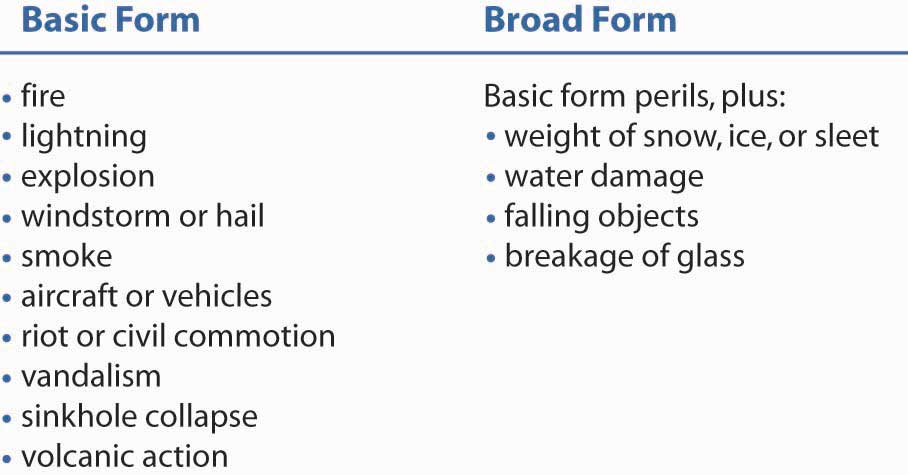

Ми щойно описали деякі основні елементи форми БПП. Повне розуміння висвітлення вимагає ретельного читання та розгляду впливу кожного положення. Що стосується того, які ризики покриваються, майновий розділ КПП пропонує три варіанти: основні причини втрати форми, форми широких причин втрати та форми особливих причин втрати.

Причини втрати — основна форма

Основними причинами втрати є іменований варіант політики комерційної власності, який охоплює одинадцять названих небезпек ( див. Рис.\(\PageIndex{6}\)). Деякі небезпеки визначені, а інші ні. Коли існує, загальне вживання терміна, доповнене судовими висновками, забезпечить його значення.

Вогонь, наприклад, не визначається, оскільки він має загальноприйняте правове значення. Страхові поліси покривають тільки певні пожежі. Хоча надмірного тепла може бути достатньо для застосування вогнезахисту, зазвичай потрібне окислення, яке призводить до полум'я або світіння. Далі полум'я повинно бути ворожим, не в межах якоїсь передбачуваної ємності. Наприклад, якщо ви кидаєте щось у камін, навмисно чи ні, цей вогонь не є ворожим і втрати, ймовірно, не покриваються.

Огляд політики та «13: Multirisk Management Contracts - Домовласники», де багато хто з цих самих ризиків обговорювалися, як вони застосовуються до покриття домовласників, може уточнити, які ситуації втрати підлягають сплаті за основними причинами втрати форми. Не менш важливим є перегляд виключень.

Малюнок

\(\PageIndex{6}\): Причини форм збитків,

політика комерційної власності ISO

Малюнок

\(\PageIndex{6}\): Причини форм збитків,

політика комерційної власності ISOВиключення, виявлені в формі основних причин втрати, можна класифікувати наступним чином:

- Постанова закону

- Рух Землі

- Урядові дії

- Ядерні небезпеки

- Збій живлення

- Війна і військові дії

- Пошкодження водою

- Грибок, волога гниль, суха гниль та бактерії

- Інші, що включають в першу чергу парові, електричні та механічні пробої

Більшість цих винятків стосуються подій з катастрофічним потенціалом, таких як повені (виключення води).

Причини втрати — широка форма

Широкі причини втрати форми є іменованим небезпекою варіант політики комерційної власності, який охоплює п'ятнадцять названих небезпек. Відрізняється від базової форми додаванням деяких небезпек, як зазначено на рис\(\PageIndex{6}\). Географія може певною мірою диктувати перевагу широкій формі через її льодовикового та снігового покриття. Також зверніть увагу, що загроза пошкодження води полягає в «раптовому і випадковому витоку води або пари, що виникає в результаті розриву або розтріскування частини приладу або системи, що містить воду або пару (не спринклерна система)». Він не охоплює повені або інші подібні типи катастрофічних пошкоджень водою.

Окрім додавання цих небезпек, широка форма включає положення про покриття колапсу, спричиненого названими небезпеками або прихованим гниттям; приховані пошкодження комахами або шкідниками; вага людей або особистого майна; вага дощу, який збирається на даху; або використання дефектних матеріалів у будівництві, реконструкція, або ремонт. Хоча це додаткове покриття «колапс» не збільшує обсяг доступного покриття (як це роблять інші додаткові покриття), воно розширює перелік ситуацій з покритими втратами.

Виключення цвілі обговорювалося в попередніх розділах. Точне формулювання виключення взято з ISO Причини втрати - широка форма на малюнку\(\PageIndex{7}\).

Малюнок

\(\PageIndex{7}\): Виключення цвілі, як зазначено в ISO причини

втрати - широка форма (зразок) Джерело: ISO комерційна

власність Причини втрати - широка форма CP 10 20 06 07. Включає захищені авторським правом матеріали

Insurance Services Office, Inc., з її

дозволу. Додаткове покриття в політиці дозволяє ліміт покриття цвіллю лише до $15,000, як зазначено в Додаткове покриття - обмежене покриття для «грибка», «мокрої гнилі, сухої гнилі та бактерій».

Покриття, описане в розділі D.2 цього обмеженого покриття, обмежене $15,000. Незалежно від кількості претензій, ця межа є найбільшою, яку ми заплатимо за загальну суму всіх втрат або збитків, що виникли внаслідок усіх випадків покритих причин втрат (крім пожежі чи блискавки) та Повінь, які відбуваються протягом 12-місячного періоду (починаючи з початку нинішнього щорічного період політики). Що стосується конкретного випадку втрати, яка призводить до «грибок,» волога або суха гниль або бактерії, ми не будемо платити більше, ніж в цілому $15,000, навіть якщо «грибок,» мокра або суха гниль або бактерії продовжує бути присутнім або активним, або рецидивує, в більш пізній політиці period.ISO Комерційна нерухомість Причини втрати — широка форма CP 10 20 06 07. Включає захищені авторським правом матеріали Insurance Services Office, Inc., з її дозволу.

Покриття доходів від бізнесу буде розглянуто в наступному розділі. Наразі важливо зазначити, що під виключення цвілі та розширення покриття дохід від перерви в бізнесі забезпечується лише на тридцять днів. Дні не повинні бути послідовними.

Повертаючись до теми причини втрати, дуже важливо мати чітке визначення того, що вважається причиною втрати для меж покриття. Незалежно від того, чи загроза спричинила одну втрату або дві окремі втрати, є обов'язковим для розуміння політики. Справа в тому, що складні рішення щодо того, чи втрата двох будівель Всесвітнього торгового центру була однією втратою або двома окремими втратами від двох окремих причин збитків. Ставки були дуже високими, на рівні 3,5 мільярда доларів ліміту. Щоб зрозуміти питання більш чітко, див. поле «Обмеження відповідальності: одна подія або два?»

Обмеження відповідальності: одна подія або два?

Теракти 11 вересня на Всесвітній торговий центр склали одну або дві втрати? Дозвіл на це питання далеко не просте. Суперечки навколо цього питання ілюструють неясності, властиві деяким договорам страхування бізнесу.

Коли вранці 11 вересня 2001 року два викрадені літаки вдарили по вежах Всесвітнього торгового центру, договори страхування та перестрахування майна все ще перебували за договорами про зв'язування. Таким чином, формулювання підшивальних угод стало центральним питанням цієї справи. На момент атак компанія виконавчого директора з нерухомості Ларрі Сільверштейна лише нещодавно придбала дев'яносто дев'ятирічну оренду Всесвітнього торгового центру і ще не завершила страхове покриття, яке забезпечило до 3,5 мільярдів доларів шкоди майну та відповідальності за один випадок. З полісами такого розміру, які мають великі вимоги до перестрахування, нерідкі випадки, коли остаточні поліси не будуть на місці, коли страхувальник починає свою діяльність.

Перестраховик Swiss Re, що базується у Великобританії, погодився гарантувати 22 відсотки покриття майна після того, як збиток перевищив 10 мільйонів доларів, що означає 3,5 мільярда доларів за випадок у цьому випадку. Після атак Swiss Re стверджував, що його попередня угода з орендарем визначила виникнення як «всі збитки або збитки, які прямо чи опосередковано пов'язані з однією причиною або однією низкою подібних причин» і що «всі такі збитки будуть додані разом і загальна сума таких збитки будуть розглядатися як одне явище незалежно від періоду часу або району, протягом якого відбуваються такі втрати». Сільверштейн, однак, стверджував, що кожна з аварій літака була окремим явищем, і його компанія повинна була більше 7 мільярдів доларів за дві атаки.

Нечіткість мови була дуже проблематичною. Це призвело до двох протилежних вироків в окремих судових справах. У I фазі переважали страховики. У фазі II Сільверштейн зробив. Перше журі встановило, що «форма, яку використовує брокер Willis Group Holdings Ltd., а не конкуруюча форма, яка використовується мандрівниками або іншими формами, і що форма Willis, відома як WilProp 2000, мала конкретну мову, яка визначала те, що сталося зі Світовим торговим центром як єдине явище». Під цією формою WilProp виникнення означає «всі збитки або збитки, які прямо чи опосередковано пов'язані з однією причиною або однією серією подібних причин. Всі такі втрати складаються разом, і загальна сума таких втрат розглядається як одна подія незалежно від періоду часу або району, протягом якого такі втрати відбуваються».

У другому випадку присяжні погодилися з Сільверштейном, що було два випадки, принаймні, як це визначено договорами тимчасового страхування, які пов'язували групу страховиків, які брали участь у другій справі. В результаті другого постанови, Сільверштейн мав відкриті двері для збору «в два рази більше $1,1 млрд сукупної страхової суми за випадок, за який дев'ять страховиків несуть відповідальність».

Ці два суперечливі рішення випливають з трьох випробувань:

- Випробування причини - питання полягає в тому, чи було більше однієї причини, що лежать в основі втрати? Таким чином, можна визначити, що падіння веж-близнюків стало результатом однієї змови Усами бен Ладена.

- Тест на ефект (менш поширений) —Питання полягає в тому, чи було більше однієї чіткої втрати? Таким чином, тест розглядає кожну травму або пошкодження, щоб визначити кількість втрат.

- Тест на нещасні події - Цей тест поєднує в собі причину тесту з елементами тесту на ефект; тут важлива близькість причини втрати. Оскільки було два літаки, що спричиняли втрату, втрата розглядається як дві окремі втрати.

Справи Всесвітнього торгового центру розглядалися у федеральному суді - окружному суді США для Південного округу Нью-Йорка на Манхеттені. Однак в кінцевому підсумку питання було врегульовано в досудовому порядку. У березні 2007, Нью-Йорк страховий суперінтендант Ерік Діналло просив, щоб два представники від Silverstein Properties і кожен із семи страховиків, що беруть участь у спорі з врегулювання WTC, були присутні на зустрічі з державним департаментом страхування, щоб забезпечити закриття поточних судових процесів. Після тижнів напружених переговорів тодішній губернатор Нью-Йорка Еліот Спітцер та суперінтендант Діналло оголосили 23 травня 2007 року, що угода між сторонами була успішно укладена посередником. Мандрівники, Цюріх, Швейцарська RE, роботодавці Страхування Wausau, Allianz Global, Страховики промислових ризиків і Royal Indemnity Company домовилися врегулювати всі невирішені судові справи і пов'язані з ними провадження на загальну суму $2 млрд. Спітцер і Діналло описали це як найбільше поселення в історії регулювання. Конкретні суми, сплачені кожною компанією, не були розголошені через угоди про конфіденційність. Вирішення цієї суперечки усуває останню серйозну перешкоду для перепланування Всесвітнього торгового центру, як планувалося Silverstein Properties та адміністрацією портів Нью-Йорка та Нью-Джерсі.

Для вирішення основної проблеми в довгостроковому врегулюванні збитків, суперінтендант Dinallo випустив бюлетень жовтня 16, 2008, вимагаючи від страховиків забезпечити визначеність контракту для угод про покриття. Ця визначеність контракту закликала до контрактної мови в страхових полісах, які повинні бути підтверджені протягом тридцяти днів з моменту видачі та доставки поліса до, на, або негайно після дати створення поліса. Це гарантувало б, що положення політики, як питання про те, чи було знищення веж-близнюків одним страховим випадком або двома, остаточно встановлені до втрати. Страховим перевізникам було дано дванадцять місяців з дати бюлетеня Dinallo, щоб привести поліси та процедури у відповідність з правилом. На запитання Товариства з управління ризиками та страхуванням (RIMS), що станеться, якщо перевізники не зустрінуться терміну відповідності, Департамент страхування Нью-Йорка відповів, що він «розгляне положення, що викладають більш детальні правила. Нормативні акти мають силу закону і штрафні санкції можуть бути оцінені на ліцензіатів». Голова та генеральний директор Willis Group Holdings Джо Плумері високо оцінив правило визначеності контрактів, сказавши: «Немає абсолютно ніяких виправдань для політики, яка буде здійснена через кілька місяців після їх створення, занадто звичайна практика в цьому бізнесі. ... Ми займаємося виконанням обіцянок, і страхова галузь в цілому може зробити не менше. Ми вважаємо, що галузь повинна сама поліція, принциповий підхід до ведення бізнесу та якнайшвидше вжити ці заходи».

Затяжне врегулювання руйнування Світового торгового центру є гучним прикладом проблем, які можуть виникнути через невизначені терміни політики. Зазвичай це не проблема з більшістю страхових полісів, написаних на стандартизованих формах, затверджених державним департаментом страхування. У випадку з великими комерційними клієнтами, надлишковими та надлишковими лініями та ринками перестрахування, це, ймовірно, виникне через складність сфери бізнесу, ступінь ризику та відсутність регуляторних повноважень. Якщо правило визначеності контракту в Нью-Йорку виявиться успішним у згортанні суперечок, RIMS передбачає, що додаткові штати будуть слідувати цьому прикладу , передаючи аналогічні вимоги.

Питання для обговорення

- З яким рішенням ви погоджуєтесь у цій складній справі? Яке обґрунтування винесеного рішення щодо орендаря в даному випадку, та на користь орендаря? Як ви вважаєте, це рішення є етичним у світлі масових втрат?

- З етичної точки зору, хто дійсно повинен понести тягар нападу на Америку 11 вересня? Чи повинен це бути приватний громадянин або приватна страхова галузь?

Джерела: E.E. Mazier, «Швейцарський Re преси» Теорія «Одна атака», «Національний андеррайтер, майно & випадкові/Ризик & Переваги управління видання, Жовтень 29, 2001; E.E. Mazier, «Експерти розглядають швейцарський Re WTC позов як безпрецедентний юридичний трясовини,» Національний андеррайтер Інтернет-служба новин, жовтень 31, 2001; Марк Е. Ruquet, «Страховики втратити справу WTC: Агент Univ.,» Національний андеррайтер Інтернет-служба новин, липень 22, 2002; E. Mazier, «Судді надсилає претензії WTC до суду присяжних,» Національний андеррайтер, майно & випадкові/Ризик & Вигоди управління видання, Червень 10, 2002; E.E. Mazier, «Суддя правила WTC Терор є однією подією,» Національний андеррайтер Інтернет Служба новин, Вересень 25, 2002; Е.Е. Мазьє, «Швейцарський Re Silverstein WTC справа in Shambles,» Національна служба онлайн-новин андеррайтера, 27 вересня 2002; «Казка про два випробування: мова контракту лежить в основі суперечливих вироків Всесвітнього торгового центру», BestWire, 9 грудня 2004 року, доступ 27 березня 2009 року, WWW3.ambest.com/Frames/Frameserver. aspaltSRC = 23&tab=1&site=News&refnum=70605; Марк Е. Руке, «Spitzer Spearheads $2 млрд. WTC врегулювання страхування», Національний андеррайтер, майно та випадкові/Управління ризиками та вигодами видання, 23 травня 2007 року, доступ до березня 29, 2009, www.property-casualty.com/News/2007/5/Сторінки/Spitzer-Spearheads - 2-мільярд-WTC-страхування-поселення.ASPX; Марк Е. Руке, «Угода WTC отримує Dinallow Off на правій нозі», Національний андеррайтер, майно та випадкові/Управління ризиками та вигодами видання, 18 червня , 2007, доступ до березня 29, 2009, www.property-casualty.com/issues/2007/24/сторінок/WTC-deal-Gets-Dinallo-off-на-правій foot.aspx; Даніель Хейс, «Новий Нью-Йорк Регулювання закликає до визначеності політики контракту,» Національний андеррайтер, майно & випадкові/Ризик & Переваги Керівництво видання, жовтень 16, 2008, доступ до березня 29, 2009, www.property-casualty.com/News/2008/10/Сторінки/New-N-Y—Регулювання-заклики-для-політики-контракт-визначення.ASPX; Даніель Хейс, «RIMS реагує на регулювання визначеності контракту Нью-Йорк,» Національний андеррайтер, власність & amp; Видання управління ризиками/ризиками та перевагами, жовтень 22, 2008, доступ до березня 29, 2009, www.property-casualty.com/News/2008/10/Сторінки/Rims-Reacts-to-n-Y—Контракт-визначення-регулювання.ASPX; Марк Е. Руке, «Генеральний директор Вілліса аплодує Нью-Йорк рухатися на визначеності контракту,» Національний андеррайтер, майно та випадкові/Управління ризиками та вигодами видання, 17 жовтня 2008 року, доступ до березня 29, 2009, www.property-casualty.com/News/2008/10/Сторінки/Willis-CEO-Applauds-n-Y - Переміщення на контракт-визначення.ASPX; Переглянути всі висвітлення в ЗМІ наприкінці 2004 і пізніше.

Причини втрати — спеціальна форма

Особливі причини втрати форми - це відкритий ризик або всі ризики покриття для політики комерційної нерухомості. Тобто замість перерахування тих небезпек, які покриваються, спеціальна форма передбачає захист всіх причин втрати, спеціально не виключені. У такому вигляді, то виключення визначають покриття. Пам'ятайте, що всі ті виключення, перераховані в базовій формі, крім категорії «інше» та деяких аспектів виключення шкоди від води, застосовуються до спеціальної форми.

Більшість додаткових винятків, виявлених в спеціальній формі, стосуються або катастрофічних потенціалів, або до невипадкових подій. Серед катастроф виключення - вибухи котлів або машин. Невипадкові виключення стосуються таких предметів, як знос, дим від сільськогосподарського забруднення та пошкодження інтер'єру будівлі, спричинене погодними умовами, якщо спочатку не пошкоджений зовнішній вигляд будівлі.

Деякі експерти вважають, що найбільшою перевагою спеціальної форми над широкою формою є покриття від крадіжки. Ви можете згадати , що крадіжка не є перерахованою небезпекою в широкому або базовому вигляді. Покриття крадіжок з будь-якої причини, однак, є занадто дорогим для більшості страхувальників. Спеціальна форма, таким чином, включає деякі обмеження на цей захист. Наприклад, нечесність працівника та втрата майна, яке, здається, було вкрадено, але для якого немає речових доказів крадіжки («таємничого зникнення») , не покриваються. Крім того, певні види майна, такі як візерунки, барвники, хутра, ювелірні вироби та квитки, покриваються від крадіжки лише до вказаних сум. Спеціальна форма також передбачає покриття майна, що перебуває в дорозі.

Послідовне покриття майна: Покриття доходів від бізнесу (BIC)

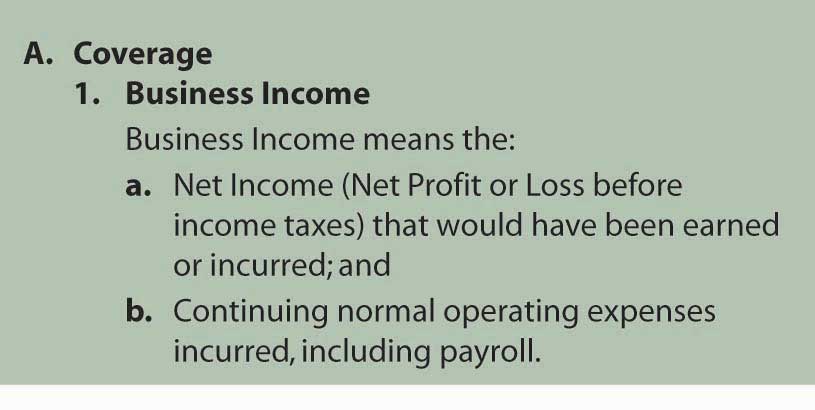

Окрім витрат на ремонт та/або заміну пошкодженого або втраченого майна, бізнес, ймовірно, зазнає деяких негативних наслідків неможливості використовувати пошкоджене або втрачене майно, що було зазначено в попередніх розділах. Ці негативні наслідки зазвичай включають зниження доходів (продажів) або збільшення витрат, обидва з яких зменшують чистий дохід (прибуток). Політика комерційної нерухомості передбачає покриття чистих втрат доходу через форму покриття доходів бізнесу (BIC). BIC захищає як від переривання бізнесу, так і від додаткових втрат витрат.

Переривання бізнесу

Коли операції закриваються (перериваються) через втрату фізичного майна, бізнес, швидше за все, втрачає дохід. Визначення доходу бізнесу в БИК наведено на рис \(\PageIndex{8}\).

Малюнок

\(\PageIndex{8}\): Дохід від бізнесу, як визначено в формі покриття

доходів (та додаткових витрат) ISO (зразок) Джерело: ISO

комерційна власність Бізнес-дохід (та додаткові витрати)

Форма покриття CP 00 30 06 07. Включає захищені авторським правом матеріали Insurance

Services Office, Inc., з її дозволу.

Малюнок

\(\PageIndex{8}\): Дохід від бізнесу, як визначено в формі покриття

доходів (та додаткових витрат) ISO (зразок) Джерело: ISO

комерційна власність Бізнес-дохід (та додаткові витрати)

Форма покриття CP 00 30 06 07. Включає захищені авторським правом матеріали Insurance

Services Office, Inc., з її дозволу. Нормальні операційні витрати - це ті витрати, пов'язані з діяльністю бізнесу, а не матеріали, які можуть споживатися бізнесом. Серед операційних витрат входять витрати на оплату праці, тепло і освітлення, рекламу, відсотки.

Метою BIC є збереження такого ж фінансового становища страхувальника зі збитком або без нього. Отже, оплата не покриває всі втрачені доходи, оскільки ці доходи, як правило, покривають витрати, деякі з яких не продовжуватимуться. Проте, оскільки деякі витрати продовжуються, покриття лише чистого доходу недостатнє. Приклад збитку BIC наведено в « Гіпотетичний збиток покриття доходів від бізнесу (BIC)».

Важливо відзначити формулювання в політиці. Покриття поширюється лише на переривання господарської діяльності за збитки, заподіяні майну в декларації. Більш конкретно, політика зазначає,

Ми заплатимо за фактичну втрату прибутку від бізнесу, який ви несете через необхідне «призупинення» ваших «операцій» протягом «періоду відновлення». «Призупинення» повинно бути спричинене прямою фізичною втратою або пошкодженням майна в приміщеннях, які описані в Деклараціях і для яких в деклараціях вказано ліміт доходу від бізнесу страхування. Втрата або збиток повинні бути спричинені або наслідком Покритої причини втрати. Що стосується втрати або пошкодження особистого майна у відкритому або особистому майні в транспортному засобі, описані приміщення включають в себе площу в межах 100 футів від сайту, на якому описані приміщення є located.ISO Комерційна нерухомість дохід від бізнесу (і додаткові витрати) Форма покриття CP 00 30 06 07. Включає захищені авторським правом матеріали Insurance Services Office, Inc., з її дозволу.

Відповідно до цієї політики підприємства, які зазнали збитків через економічну реакцію та страх після 11 вересня 2001 року, не будуть покриті втратою доходу. Для обговорення цього питання прочитайте поле «Переривання бізнесу з прямими фізичними втратами та без них» в розділі «11: Управління ризиками власності».

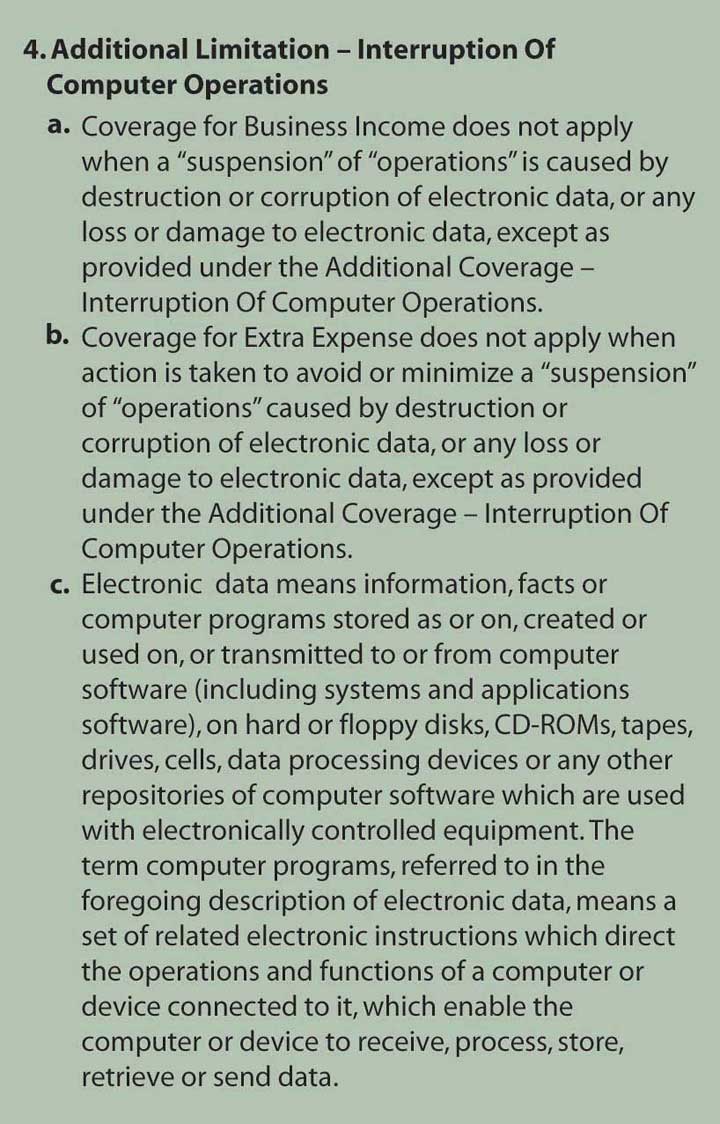

Як зазначалося вище при обговоренні політики БПП, ця частина комерційного пакету також обмежує покриття для переривання комп'ютерних операцій відповідно до розділу 4, як представлено на малюнку \(\PageIndex{9}\).

У Додатковому покритті сума, доступна для переривання роботи комп'ютера, становить $2500. Не дивно, що сьогодні багато підприємств купують схвалення електронної комерції або купують нові політики у компаній, описаних у «11: Управління ризиками власності» та «12: Управління ризиками відповідальності».

Додаткові витрати

На додаток до втрати продажів, бізнесу може знадобитися понести різні витрати після пошкодження майна, щоб мінімізувати подальші втрати продажів. Ці додаткові витрати також покриваються BIC. Наприклад, банк не міг просто закрити операції, якщо пожежа знищила його будівлю, оскільки клієнти банку розраховують на готовий доступ до фінансових послуг. В результаті банк, швидше за все, налагодить операції на тимчасовому місці (тим самим зменшуючи обсяг втрачених доходів) під час ремонту пошкодженого майна. Орендна плата в тимчасовому місці плюс будь-яке збільшення інших витрат будуть вважатися покритими додатковими витратами.

причини втрати

Ті ж три варіанти ризику, доступні для BPP, також доступні для BIC. Оскільки BIC вимагає, щоб покрита втрата доходу була наслідком прямих фізичних втрат або пошкодження майна, описаних у деклараціях, більшість страховиків обирають однакові причини збитків як для БПП, так і для BIC. Тепер ми показуємо більш детальний приклад гіпотетичної втрати, яка сталася під час повені в Чикаго в 1992 році.

Покриття доходів від бізнесу (BIC) Гіпотетичні втрати

Навесні 1992 року Чикаго пережив незвичайну повінь, мабуть, спричинену пошкодженням підземної тунельної системи. Багато фірм вимагали закрити офіси в пошкодженій зоні. Серед них були великі бухгалтерські організації, всього за два тижні до податкового терміну 15 квітня. Таким чином, втрати були збільшені тим, що потоп стався під час податкового сезону. Припустимо наступні гіпотетичні умови для однієї з цих фірм.

| Попередня фінансова інформація | |

|---|---|

| Середньомісячні доходи | $500 000 |

| Середні доходи за квітень (заявлені в доларах 1992 року) | $700,000 |

| Середньомісячна зарплата | $300 000 |

| Середня зарплата за квітень | 550 000 доларів |

| Щомісячно тепло, електрика, вода | $25,000 |

| Щомісячна оренда орендованого офісу | 45 000 доларів |

| Щомісячні процентні витрати | $10,000 |

| Щомісячні маркетингові витрати | $15,000 |

| Щомісячні інші витрати | $10,000 |

| Чистий дохід у квітні | 45 000 доларів |

| Фінансова інформація після втрати за квітень 1992 | |

|---|---|

| Доходи | $600,000 |

| Розрахунок заробітної плати | $540 000 |

| комунальні послуги | $30,000 |

| Здам на площі в центрі міста | $0 |

| Оренда тимчасового приміщення | $50,000 |

| Процентні витрати | $10,000 |

| Витрати на маркетинг | $22,000 |

| Інші витрати | $20,000 |

| Чистий збиток | (72 000 доларів США) |

Ця фірма зазнала як скорочення виручки, так і збільшення витрат. Отриманий збиток прибутку (чистий дохід) - це покритий збиток у BIC. Для цього прикладу збиток дорівнює 117 000 доларів США, сума неотриманого доходу (45 000 доларів), яка очікувалася б без збитків, плюс фактичний втрачений дохід (72 000 доларів). Така істотна втрата за двотижневий період не є незвичайною.

Спільна страховка

Надання спільного страхування БИК є однією з найбільш заплутаних частин будь-якого страхового поліса. Його мета така ж, як і розглянута раніше, яка полягає в збереженні власного капіталу в ціноутворенні. Застосування його також схоже. Складність виникає у визначенні базової вартості повного впливу, яка необхідна для застосування будь-якого забезпечення спільного страхування. Далі в таблиці 15.2 наведено приклад недострахування з поліса BIC. Більше прикладів наведено у зразку політики.

| Приклад #1 (Недостраховка) | ||

|---|---|---|

| Коли: | Чистий дохід та операційні витрати за 12 місяців після початку або останньої попередньої річниці цієї політики в описаних приміщеннях були б: | $400 000 |

| Відсоток спільного страхування становить: | 50% | |

| Ліміт страхування - це: | $150 000 | |

| Сума збитку становить: | $80 000 | |

| Крок (1): | $400 000 × 50% = $200,000 | |

| (мінімальна сума страхування для задоволення ваших вимог Coinsurance) | ||

| Крок (2): | 150 000 ÷ 200 000$ = .75 | |

| Крок (3): | $80 000 × .75 = $60 000 | |

| Ми заплатимо не більше 60 000 доларів. Решта 20 000 доларів не покриваються. | ||

Джерело: ISO комерційна нерухомість Дохід від бізнесу (і додаткові витрати) Форма покриття CP 00 30 06 07. Включає захищені авторським правом матеріали Insurance Services Office, Inc., з її дозволу.

Пам'ятайте, що збиток BIC дорівнює чистому доходу плюс поточні операційні витрати. Coinsurance, однак, застосовується до чистого доходу плюс всі операційні витрати, більша вартість. Сума страхування, необхідна для забезпечення спільного страхування, становить певний відсоток від цієї величини, причому відсоток визначається тим, що страхувальник очікує бути максимальним періодом переривання. Якщо очікується максимальне переривання на шість місяців, наприклад, належний відсоток спільного страхування становить 50 відсотків (6/12). Якщо це дев'ять місяців, доречний відсоток спільного страхування 75 відсотків (9/12).

Однак через складність надання спільного страхування багато страхувальників вибирають варіант узгодженої вартості. Цей варіант працює за тими ж принципами, що і обговорювані щодо БПП. На прикладі, проілюстрованому в розділі «Покриття доходів від бізнесу (BIC) Гіпотетичні збитки», ми можемо продемонструвати застосування надання спільного страхування. Вимоги до спільного страхування застосовуються до чистого доходу плюс операційні витрати ($95 000 плюс $405,000 на місяць в середньому, або $6,000,000 за рік). Якщо використовується 50-відсоткове надання спільного страхування, оскільки очікуваний максимальний період переривання становить шість місяців, то необхідна сума страхування становить 3 000 000 доларів США (0,50 × 6,000,000 доларів). Якщо квітневі цифри репрезентативні (що насправді не стосується податкової бухгалтерії), то шестимісячне переривання призведе до набагато менших збитків.

Інші варіанти

BIC включає ряд варіантів, призначених для модифікації покриття для конкретних потреб страхувальника. Три варіанти, які впливають на надання спільного страхування, - це щомісячний ліміт відшкодування, максимальний період відшкодування та підтвердження заробітної плати. Для кращого розуміння студенту пропонується прочитати політику на додаток до читання наступних пояснень.

Щомісячний ліміт відшкодування заперечує надання спільного страхування покриття доходів від бізнесу; натомість наведено загальний ліміт, як і відсоток цього ліміту, доступного щомісяця. Поліс використовує приклад ліміту в розмірі 120 000 доларів та ¼ щомісячної суми. Для цього прикладу щомісяця доступно лише 30 000 доларів США (¼ × 120 000 доларів США). Організація зі стабільним заробітком і очікуваннями короткого періоду відновлення, швидше за все, знайде цей варіант вартим.

Опція максимального періоду відшкодування також заперечує надання спільного страхування BIC; натомість ця опція обмежує тривалість покриття до 120 днів (або до досягнення ліміту, залежно від того, що настане раніше). Як максимальний період відшкодування, так і щомісячний ліміт відшкодування стосуються того факту, що стандартний поліс не може бути використаний із забезпеченням спільного страхування менше 50 відсотків (шість місяців).

Замість того, щоб заперечувати надання спільного страхування, як це роблять два варіанти, щойно обговорювані, схвалення заробітної плати дозволяє страхувальнику відняти частину або всі витрати на заробітну плату від вартості операційних витрат перед розрахунком вимоги до спільного страхування. Це дозволяє страхувальнику придбати менше страхування (і зазвичай платити менші внески) і все ще відповідати забезпеченню спільного страхування. Це також виключає заробітну плату з покритих витрат, тому страхувальник повинен відчувати впевненість, що фонд заробітної плати не буде підтримуватися під час відключення. Загальне схвалення заробітної плати включає дев'яносто днів витрат на заробітну плату в розрахунку спільного страхування (та покриття BIC), припускаючи, що коротке відключення може дозволити страхувальнику продовжувати платити працівникам. Для більш тривалого відключення припинення роботи може бути більш економічно ефективним.

Ключові виноси

У цьому розділі ви вивчили комерційну пакетну політику (CPP) та складову комерційної власності КПП:

- Політика комерційного пакету (CPP) - це модульний варіант страхування бізнесу, який об'єднує такі покриття, як комерційна нерухомість, комерційна загальна відповідальність, комерційна внутрішня морська справа, професійна відповідальність тощо, в єдиний поліс.

- CPP містить стандартні елементи: титульну сторінку, загальні умови політики та загальні декларації.

- Загальне господарське майно застраховано за допомогою полісу комерційної власності КПП.

- Декларації про майно та умови форми політики комерційної нерухомості визначають охоплене місце розташування, майнові цінності та ліміти, премії, франшизи та інші предмети.

- Форма поліса комерційної нерухомості та особистого майна (БПП) передбачає покриття прямих фізичних втрат будівель та вмісту та додаткових або розширених покриттів відповідно до страхового забезпечення до лімітів страхування та з урахуванням перерахованих виключень.

- У БПП доступні три варіанти причин втрати: основні (одинадцять названих ризиків), широкі (п'ятнадцять названих ризиків) та спеціальні (відкриті небезпеки), всі підлягають виключення.

- Політика комерційної нерухомості передбачає покриття збитків чистого доходу внаслідок неможливості використовувати пошкоджене або втрачене майно через форму покриття доходів від бізнесу (BIC).

- BIC захищає від переривання бізнесу та додаткових втрат витрат.

- BIC пропонує ті ж три варіанти причин втрати, що і BPP.

- Як BPP, так і BIC підпадають під дію положень про спільне страхування; це може бути змінено в BIC шляхом використання щомісячного ліміту відшкодування, максимального періоду відшкодування та підтвердження заробітної плати.

Питання для обговорення

- Які види майна покриваються в БПП? Які бувають приклади виключеного майна, і чому вони виключаються?

- Як страхувальнику обійти надання спільного страхування в БПП? Чому страхувальник вважає за краще це зробити?

- Які види збитків покриваються в БИК? Наведіть приклади.

- Будівля, в якій знаходився офіс компанії Alpha Mortgage Company,

отримала незначні пошкодження від диму, змусивши компанію перенести свою

діяльність на один місяць. Якщо припустити стандартне покриття BIC та

наступні гіпотетичні умови, яку суму переваг може

розраховувати компанія?

Попередня фінансова інформація Середньомісячні доходи $220 000 Середньомісячна зарплата $100,000 Щомісячно тепло, електрика, вода $25,000 Щомісячна оренда орендованого офісу $25,000 Щомісячні процентні витрати $10,000 Щомісячні маркетингові витрати $5,000 Щомісячні інші витрати $5,000 Фінансова інформація після втрати протягом одного місяця Доходи $170 000 Розрахунок заробітної плати $100,000 комунальні послуги $30,000 Оренда на орендованому офісі $0 Оренда тимчасового приміщення $50,000 Процентні витрати $0 Витрати на маркетинг $6,000 Інші витрати $12,000 - Кінотеатр Bravo Multiplex має обмеження покриття BIC в розмірі 200 000 доларів США з відсотком спільного страхування 50 відсотків. За попередній рік чистий дохід театру та операційні витрати склали 400 000 доларів США. Якщо Bravo змушений закрити один із восьми своїх театрів на шість місяців (зазнаючи загальної втрати в розмірі 60 000 доларів), скільки покриє BIC? Чи вистачає компанії страховки? Чи є у них інші варіанти?

- Припустимо, що станція взуття Steinman володіє

будівлею в розмірі 1 мільйон доларів, в якій вона працює, підтримує інвентар та інші

ділові властивості в будівлі вартістю 700 000 доларів, і часто має

майно людей до вартості 50,000 доларів, поки вони

ремонтуються. За кожен з наступних збитків, що, якщо

що, заплатить страховик БПП Штайнмана? Ліміти становлять 1 мільйон доларів на

покриття A та 800 000 доларів США на покриття B. Використовується

форма широких причин втрат, і не було схвалення електронної комерції. Поясніть свої

відповіді.

- Пошкодження від вітру зриває черепицю з даху, коштуючи 20 000 доларів на заміну. Фактична грошова вартість становить $17,000.

- Розгніваний підпалювач починає пожежу. Будівля вимагає ремонту в розмірі 15 000 доларів, знищено 17 000 доларів інвентарю, спалюється 2000 доларів чужого майна.

- Водопровід лопається, знищивши 22 000 доларів інвентарю і вимагаючи 10 000 доларів на ремонт труби.

- Комп'ютерна система виходить з ладу протягом трьох днів.

- Штайнман також купив BIC з лімітом 250 000 доларів та

50-відсотковим застереженням про спільне страхування. Ніякі інші схвалення не використовуються. Звіт про доходи з

обмеженою відповідальністю за минулий рік наведено нижче.

Доходи $2,000,000 Менше: Вартість реалізованого товару $800 000 комунальні послуги $200 000 Розрахунок заробітної плати $400 000 Інші витрати $300 000 1 700 000 доларів США Прибуток $300 000 - Скільки витрат Штайнман очікує, що він не буде продовжуватися у разі відключення? Поясніть.

- Який найдовший період відключення Штайнман очікував би після втрати?

- Якщо тримісячне закриття відбулося після руйнування даху через вагу снігу, як ви думаєте, що було б втратою? Поясніть.