15.1: Вступ

- Page ID

- 14129

У попередніх чотирьох розділах ви читаєте про вплив власності та відповідальності загалом та про те, як сім'ї спеціально страхують будинок та авто . Тепер ми коротко заглибимося в ділове, або комерційне, страхування. Комерційне страхування - тема для великого окремого курсу, але його важливість значною мірою відбилася протягом попередніх розділів. Роботодавці, які беруть на себе непотрібні ризики або які не практикують розсудливе управління ризиками, можуть не тільки спричинити втрату робочих місць, вони також можуть спричинити втрату пенсій та важливих пільг, таких як медичне страхування (обговорюється в наступних розділах).

Як члени робочої сили, ми керуємо автомобілями наших роботодавців і проводимо багато годин неспання, працюючи з машинами та комп'ютерами на робочих приміщеннях. У цих заходах беруть участь ризики, які вимагають страхового покриття. Прикладом є шкода, спричинена цвіллю у багатьох комерційних будівлах та школах, а також у будинках. Цвіль може викликати головний біль, дискомфорт і більш серйозні проблеми. Майнове покриття роботодавців надало велику допомогу у вирішенні проблеми. Однак в результаті багатьох претензій страховики виключили покриття цвіллю або надали дуже низькі ліміти. Ці та більш актуальні питання в різних видах комерційного покриття будуть розглянуті в цьому розділі. У цьому розділі обговорюються такі питання, як складнощі висвітлення директорів та офіцерів через неналежну поведінку керівників багатьох великих корпорацій, таких як AIG, Enron та WorldCom, як і суперечка про межі охоплення Світового торгового центру. Зацікавленому студенту пропонується поглиблено вивчити ризикові та страхові новини ЗМІ щодо актуальних питань комерційного висвітлення. Також справа 3 в «23: Кейси в цілісному управлінні ризиками» стосується типів комерційного покриття, вбудованого в інтегровані програми ризиків. Програми, описані в цьому випадку, використовують аналогічні комерційні пакетні політики, описані в цьому розділі, який охоплює наступне:

- Посилання

- Політика комерційного пакету та покриття комерційної нерухомості

- Інші майнові покриття

- Комерційна політика загальної відповідальності та політика комерційної відповідальності

- Інші ризики відповідальності

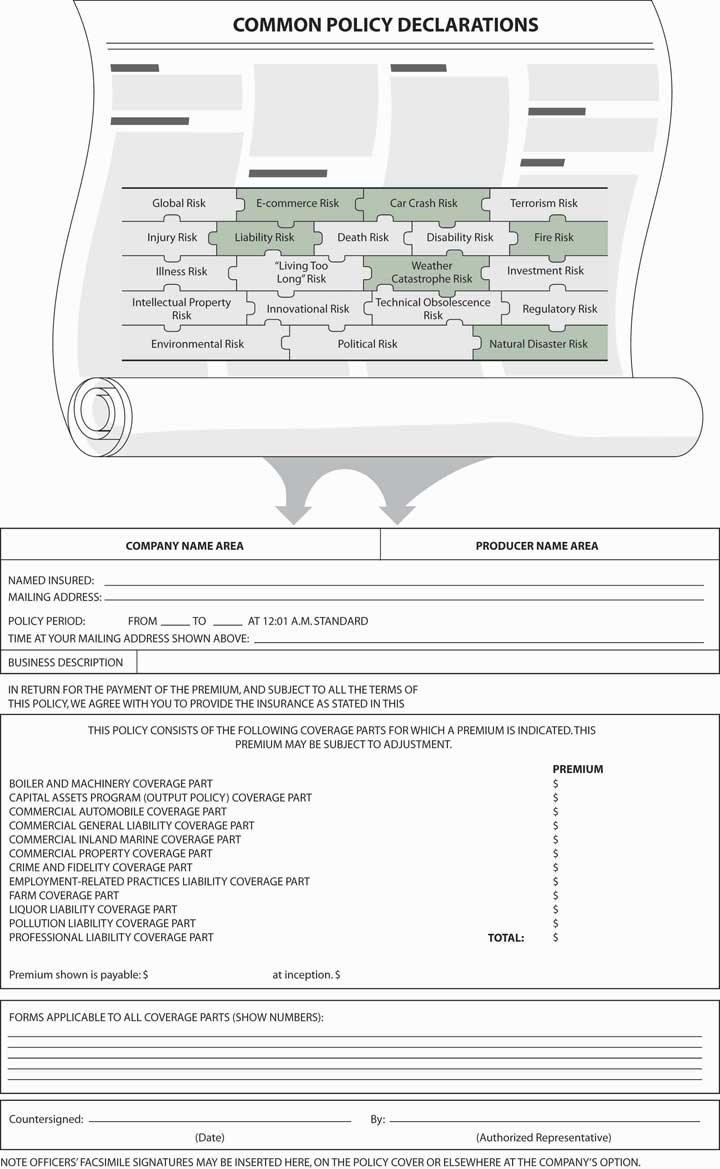

Малюнок\(\PageIndex{1}\): Зв'язки між цілісною головоломкою ризику та комерційним джерелом страхування: ISO Загальні декларації політики Форма IL DS 00 09 08. Включає захищені авторським правом матеріали Insurance Services Office, Inc., з її дозволу.

Посилання

На цьому етапі нашого дослідження ми розгортаємо подальше вивчення конкретних, більш складних покриттів комерційного світу. Багато типів покриття налаштовані під потреби бізнесу, але багато інших використовують поліси, розроблені Бюро страхових послуг (ISO), які були схвалені в більшості штатів. Ми перейшли з вузького царства особистих лінійних покриттів, але основні приміщення залишаються тими ж. Бізнес-ризики, показані на малюнку,\(\PageIndex{1}\) не чітко розмежовують комерційний ризик та особисті небезпеки. Небезпеки пожежі та бурі не відокремлюють особисті будинки від комерційних будівель, як ми бачили від спустошення ураганів Катріна, Ріта та Вільма в 2005 році. Наш бізнес може бути судимий за помилки, які ми робимо як співробітники, оскільки бізнес є окремою юридичною особою. Ми не можемо розділити комерційний світ і наш особистий світ, коли справа доходить до завершення нашої головоломки управління ризиками для забезпечення цілісного охоплення.

На малюнку\(\PageIndex{1}\) показано, як картина наших головоломок ризику з'єднується з типами комерційного покриття, доступним у вигляді пакета з ISO. Ми використовуємо сторінку загальних декларацій політики, яка ілюструє механізм цієї пакетної політики. Ця програма дозволяє підприємствам вибирати серед різних варіантів страхування, як кафетерій, де ми можемо вибрати предмети, які ми хочемо їсти, і відхилити тих, кого ми не робимо. Програма вважається пакетом, оскільки вона поєднує в собі як майно, так і варіанти відповідальності в одній політиці, а також додаткові покриття, як зазначено на сторінці загальних декларацій політики на рис\(\PageIndex{1}\). У кожному з майно та відповідальності покриттів доступні різні варіанти адаптації захисту до конкретних потреб страхувальника, як ви побачите в цьому розділі.