13.2: Покриття упаковки, форми політики домовласників та спеціальна форма (HO-3)

- Page ID

- 14097

Цілі навчання

У цьому розділі ми зупинимося на наступному:

- Види політик власників будинків

- Спеціальна форма домовласників (HO-3)

- Структура HO-3 та пояснення мови політики

- Як визначити рівні втрат

Політика домовласників схожа на автомобільну політику в тому, що вони поєднують кілька типів покриття в одну політику. Вони являють собою поєднання страхування майна та відповідальності, поряд з невеликим медичним страхуванням для гостей та працівників проживання. Застраховані особи варіюються від покриття до покриття та місця до місця.

Політики домовласників іноді називають пакетними політиками, оскільки вони поєднують різні типи покриття , які раніше були надані кількома політиками та низкою схвалень. Перед доступністю політики домовласників, хтось намагається повторити покриття потрібно було б придбати стандартну пожежну політику з житловою, будівлею та змістом широкої форми; особиста власність плаваючий; і всебічна політика особистої відповідальності. У сучасній політиці домовласників упаковка зменшує витрати та премії за рахунок зменшення адміністративних та маркетингових витрат. Він також забезпечує більш широкий захист і усуває багато прогалин в покритті.

Redlining: Міф про міську дискримінацію чи реальність?

Передбачувана практика дискримінації мешканців внутрішніх міст страховиками, яка отримала назву redlining, була гарячою темою протягом двох десятиліть. Протягом 1990-х років колективні позови та звинувачення організацій захисту прав споживачів переслідували страхову галузь. Оскільки redlining є формою расової дискримінації, ці твердження можуть заплямувати репутацію страховика. Як результат, більшість страховиків вважали за краще врегулювати такі справи поза судом і таким чином уникнути визнання будь-яких протиправних дій.

Пропозиція SMART, обговорювана в «8: Страхові ринки та регулювання», знову запровадила дебати про скорочення в 2005 році, причому більшість організацій споживачів називали це «актом проти кроків у сфері захисту прав споживачів, досягнутих досі у багатьох штатах». Споживачі побачили провину в запропонованому акті, оскільки він не містив елементів для створення федерального відомства з питань захисту прав споживачів для підтримки досягнень, досягнутих споживачами в різних штатах. Деякі штати прийняли важливі акти про захист прав споживачів, діяльність яких була прискорена розслідуваннями страхової галузі генерального прокурора Нью-Йорка Еліота Спітцера.

Регламент дебати також є темою, розміщеною в місцевих газетах. Видання Palo Alto Online від березня 2006 року включало звіт, який зосереджувався на проблемі виділення страховиками конкретних поштових індексів для більш високих ставок або відмови в покритті. Мешканці в поштовий індекс 94303 - це ті, хто вважає, що їх не слід виділяти. Вони гніваються на те, що їх плутають з людьми, які живуть у біднішому районі. Національна взаємна страхова компанія Колумбуса, штат Огайо, вирішила кілька таких позовів в останні роки. У 2000 році, Nationwide досягла угоди з житловими можливостями Made Equal (HOME), справедливою організацією адвокації житла, яка подала позов, звинувачуючи компанію в дискримінації чорних домовласників у міських районах Річмонд, штат Вірджинія. Страховик заплатив HOME $17,5 млн, щоб відмовитися від позову і погодився надавати більше послуг в недостатньо обслуговуваних міських районах. Двома роками раніше, Nationwide заплатила 3,5 мільйона доларів, щоб врегулювати позов про груповий позов, який стверджує, що redlining в Толедо У подібному випадку та ж компанія заплатила майже 500 000 доларів домовласникам у Лексінгтоні, штат Кентуккі. По всій країні не визнали жодних правопорушень в будь-якому випадку.

Чи означають ці населені пункти, що redlining дійсно відбувається? Докази є безрезультатними. Дослідження, проведені Департаментом страхування Огайо та Національною асоціацією страхових комісарів (NAIC), які розглядали домовласників Огайо та Міссурі, виявили мало доказів того, що redlining існувало. Хоча дослідження NAIC виявило, що середні премії, як правило, були вищими в міських кварталах з високим рівнем меншин у Міссурі, воно вказувало, що «витрати на втрати також, як видається, вище в міських районах та районах меншин, і немає жодних ознак того, що міські та меншини домовласники платять більш високі премії відносно до претензійних платежів, які вони отримують». Департамент страхування Огайо також дійшов висновку, що «здається, що компанії в Огайо використовують однакові стандарти андеррайтингу по всьому штату і не несправедливо дискримінують».

Доповідь Альянсу доступного житла в штаті Массачусетс малює менш райдужну картину. У 1996 році штат Массачусетс прийняв антиреділайновий закон, але протягом чотирьох років після його прийняття держава побачила лише помірне поліпшення доступності страхування в найбільш недостатньо обслуговуваних поштових індексів штату, де 62 відсотки будинків були покриті державним страховиком останньої інстанції в 2000 році. Частина проблеми, згідно з доповіддю, полягала в переважанні триповерхових будинків з плоским дахом в цих кварталах, які, за словами страховиків, швидше зазнають дорогих пошкоджень водою, ніж будинки з скатним дахом.

Справжнє чи ні, питання redlining не зникає найближчим часом. Останнім часом він став центром дискусій щодо федерального фрахтування страхових компаній (див. «8: Страхові ринки та регулювання»). Чинне запропоноване законодавство вимагатиме від національних страховиків подавати щорічні звіти, що визначають громади, в яких вони продають страхові поліси, та типи полісів, що продаються в цих громадах. Закон заборонить їм відмовлятися страхувати майно через його розташування.

Питання для обговорення

- Чи несуть страховики етичну відповідальність за мінімізацію расової, гендерної, вікової та іншої дискримінації в андеррайтингу, навіть якщо це актуарно доцільно?

- Чи виграє суспільство обмеженням практики страховиків? Або суспільство негативно впливає на більш високі витрати на страхування в цілому?

- Чи можна і чи потрібно змушувати страховиків знаходити менш соціально значущі фактори для ціноутворення та андеррайтингу?

Джерела: Різні статті в національному андеррайтері і страхування бізнесу в 2005 році з резюме в «Top Ten 2005 Stories #8 —SMART іскри жорсткі розмови, не дії» Національний андеррайтер, січень 6, 2006, www.страхування майна та нещасних випадків News.com/CMS/NUPC/щотижнево %20 випуски/випуски/2005/48/ 2005% 20Топ% 2010% 20 історії/P48-2005 - Топ-10 - розумний пошук = розумний %20 іскри %20 жорстки% 20 розмови %20 не%20 дія (доступ до 20 березня 2009); Джоселін Донг, «Пало-Альто 94303: У незвичайному поштовому коді Площа, нічийна земля помилкових Ідентичність,» Пало-Альто Щотижневий Інтернет-видання, 23 березня 2005 року, http://www.paloaltoonline.com/weekly/morgue/2005/2005_03_23.zipcode23.shtml (доступ до 20 березня 2009); Аманда Левін, «Загальнонаціональне поселення Вірджинія Redlining костюм,» Національний Андеррайтер, майно & випадкові/Ризик & Вигоди управління видання, Травень 1, 2000; Тоні Attrino, «Nationwide поселяє Redlining костюм в Огайо,» Національний андеррайтер, майно & випадкові/Ризик & Переваги Управління видання, Квітень 27, 1998; Л.Х. Отіс, «Огайо, Дослідження Міссурі не підтверджують страхи Redlining,» Національний андеррайтер, майно та випадкові/управління ризиками та перевагами видання, серпень 19, 1996; Джон Хіллман, «Дослідження говорить маса. Страховики домовласників занижувати деякі райони,» Кращі страхові новини, Листопад 8, 2002; Стівен Бростофф, «(A) Key Dem. Готовий законопроект про федеральну хартію», Національний андеррайтер Інтернет-служба новин, 6 лютого 2002 року.

Форми політики власників будинків

Спочатку ми розглянемо різні види політики власників будинків, показані в таблиці 13.2. Тоді ми розглянемо спеціальну форму домовласників досить докладно.

| ГО-1. | Базова форма | ХО-4. | Зміст широкої форми |

| ХО-2. | Широка форма | ХО-6. | Форма власників ОСББ |

| ХО-3. | Спеціальна форма | ХО-8. | Модифіковане покриття |

| * Нумерація та зміст різняться в деяких штатах. | |||

|---|---|---|---|

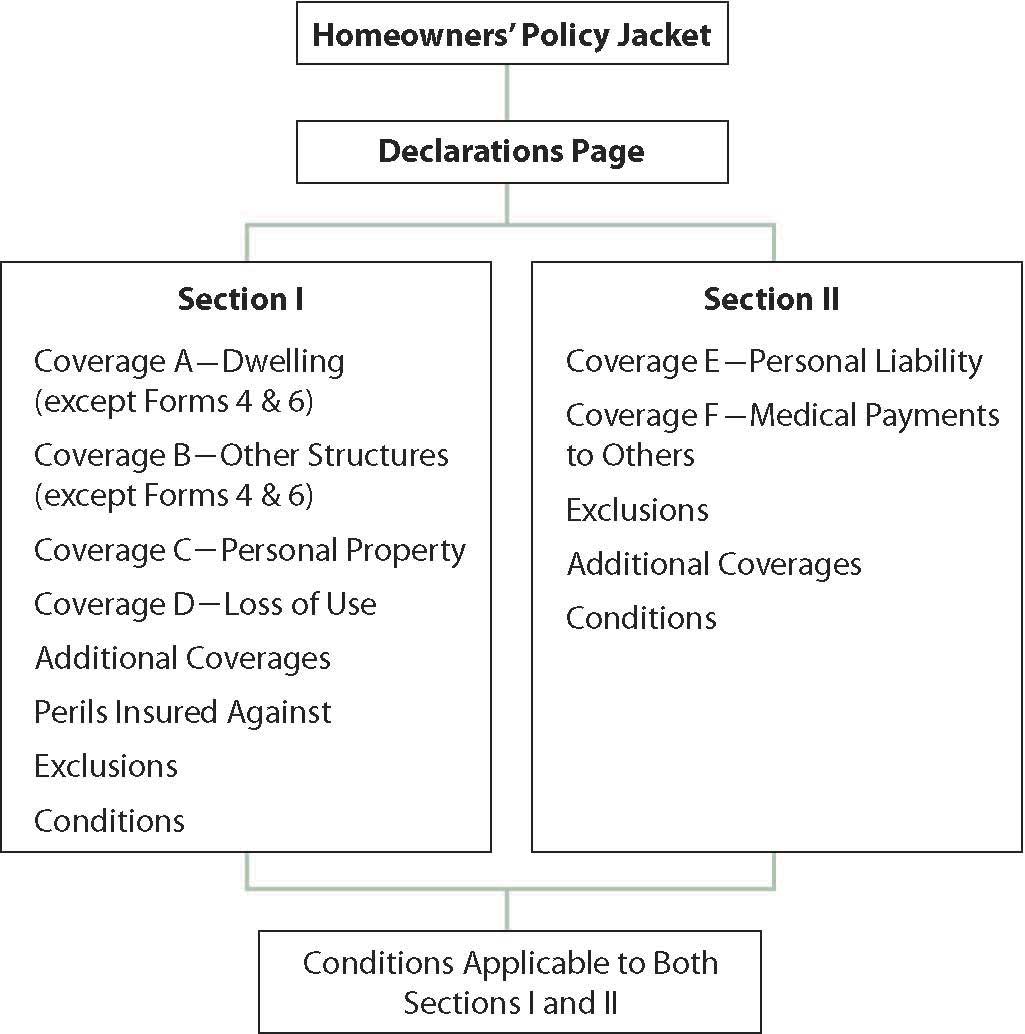

Як показано на малюнку\(\PageIndex{1}\), кожна політика складається з трьох частин: сторінки декларацій, куртки політики домовласників та форми політики, прикріпленої до куртки. Сторінка декларацій визначає специфіку, яка є унікальною для страхувальника, наприклад, охоплене місцезнаходження, а також перераховані ліміти полісів, період покриття, назва страховика та аналогічна інформація. Куртка поліса включає загальні, універсальні положення, такі як назва покриття, і діє, щоб зв'язати разом інші частини політики. Форма поліса - це суть договору, в якому прописані конкретні положення про покриття. Страхувальник може вибрати з декількох видів форм , які є в наявності.

Слідом за сторінкою декларацій баланс кожної форми розділений на два розділи. Розділ I стосується прямих і непрямих майнових втрат, пов'язаних з житлом, іншими спорудами, особистим майном та втратою користування. Заявлена франшиза (250 доларів США у більшості штатів), яку можна збільшити, застосовується до покриття розділу I. Розділ II включає покриття особистої відповідальності за вас та медичні виплати іншим особам. У кожному розділі наведено надані покриття, застраховані від небезпеки, а також виключення та умови, що застосовуються до цього розділу. Нарешті, перераховані умови, що застосовуються до обох розділів. У таблиці 13.3 наведено покриття в розділі I, суми страхування для кожного виду покриття та ризики, включені для різних форм (форми ISO обговорюються тут). Відзначимо, що лімітом для покриттів В, С і Д є вказаний відсоток від суми страховки на житло (покриття А) за формами 1, 2 і 3. Таким чином, коли ви приймаєте рішення про суму страховки мати на своєму будинку, ви автоматично вибрали суму для інших покриттів. Якщо потрібні додаткові суми покриття, вони доступні з оплатою додаткової премії. Форми 4 (для орендарів) та 6 (для власників житлових будинків ОСББ) не охоплюють житлове приміщення або інші споруди; сума покриття D базується на тій, яка обрана для покриття С (особиста власність).

Базова сума для розділу II (покриття E і F) однакова для всіх форм, але може бути збільшена з виплатою додаткової премії. Страхові договори, виключення та умови для розділу II однакові для всіх форм. Основні відмінності між формами полягають у майнових покриттях, передбачених у розділі I. Форми 4 та 6 не включають страхування житла та інших споруд, оскільки форма 4 призначена для орендарів, а форма 6 - для власників ОСББ. Останні мають інтерес до будівлі, в якій вони проживають, а також суміжних споруд, але таке майно страхується від імені власника і всіх мешканців за спільним окремим полісом. Обмежене покриття для постійних приладів передбачено в частині А. Форма 8 для старих будинків, які можуть спричинити особливі небезпеки. Оціночне положення, що використовується за формою 8 на будівлю, є фактичною грошовою вартістю, а не заміною вартості нової. Покриті небезпеки являють собою ще одну основну відмінність між формами. Деякі називаються небезпеками, а інші - відкритими небезпеками. Зверніть увагу, що форма 8 має набагато коротший список покритих небезпек, ніж інші.

| Покриття | Форма HO-2 | Форма ХО-3 | Форма ХО-4 | Форма ХО-6 | Форма ХО-8 |

|---|---|---|---|---|---|

| А | 15 000 мінімум | 15 000 мінімум | Не входить | $1,000 мінімум | Залежить від компанії |

| Б | 10% від А | 10% від А | Не входить | Не входить | 10% від А |

| C | 50% від А | 50% від А | $6,000 мінімум | $6,000 мінімум | 50% від А |

| D | 20% від А | 20% від А | 20% від С | 40% від С | 10% від А |

| Небезпеки, охоплені розділом 1 | |||||

| Вогонь або блискавка, буря або град | Відкриті небезпеки A, B, D | Зміст такий же, як HO-2 (крім розбиття скла) | Зміст такий же, як HO-2. | Вогонь або блискавка | |

| Вибух | Зміст такий же, як HO-2 | Також покриває поліпшення (наприклад, килимове покриття, шпалери) до $1,000 | Вітряна буря або град | ||

| Бунт або громадянська метушня | Вибух | ||||

| Літаки | Бунт або громадянська метушня | ||||

| Транспортні засоби | Літаки | ||||

| Дим | Транспортні засоби | ||||

| Вандалізм або злісні пустощі | Дим | ||||

| Крадіжка | Вандалізм або злісні пустощі | ||||

| Розбиття скла | Крадіжка (обмежена) | ||||

| падаючі предмети | Виверження вулкана | ||||

| Вага льоду, снігу або мокрий сніг | |||||

| Згорнути | |||||

| Випадковий скидання переливу води або пари | |||||

| Розрив системи опалення або А-С | |||||

| Заморожування сантехніки та опалення або A-C | |||||

| Штучно вироблена електроенергія | |||||

| Виверження вулкана | |||||

| Примітка: Форма HO-5 надається зміст і покриття нерухомості на відкритій основі ризиків. що покриття тепер доступне через схвалення HO-15 до форми HO-3, усуваючи необхідність HO-5. HO-1 надав перелік ризиків, подібних до ризиків HO-8 (тобто коротше, ніж інші), і більше не використовується в більшості держав». | |||||

Спеціальна форма (HO-3)

Ми розглянемо форму HO-3 докладно, оскільки вона є репрезентативною для різних форм і є найпопулярнішою політикою домовласників. Ми, по суті, проведемо екскурсію по політиці, використовуючи останню форму політики ISO HO-3 в « Додатку А» (форма HO 00 03 10 0005 01). Наша мета - ознайомити вас із його структурою та змістом, щоб ви знали, що шукати та як знайти покриття та виключення в будь-якій політиці власників будинків. Ваша власна політика може дещо відрізнятися від тієї, що наведена в додатку через зміни штату та компанії. Базове покриття, однак, однакове.

Страхувальний договір та визначення

Договір страхування та визначення частин політики слідують за сторінкою декларацій. Вони однакові у всіх формах домовласників. У страховому договорі сказано:

Ми надамо страховку, описану в цьому полісі, в обмін на премію та дотримання всіх застосовних положень цього поліса.

Слід зазначити два аспекти цієї угоди. По-перше, частина, наступна за словами «в обмін на», - це розгляд , який є життєво важливим для договору. Якщо ви не дотримуєтеся положень політики, розгляд є неповним. Страховик каже: «Якщо ви будете дотримуватися положень, ми надамо страховку, описану в полісі». По-друге, ви повинні подивитися далі в полісі, щоб дізнатися, яка страховка описана. Перш ніж визначитися з цим, ви повинні знати значення термінів, що використовуються в політиці. Слова або фрази, надруковані жирним шрифтом, детально визначаються під заголовком «визначення». Оскільки визначення мають вирішальне значення для розуміння сфери покриття, ці терміни наведені окремо в таблиці 13.4. Кілька інших термінів визначені в тілі поліса. Озброївшись цією термінологією, ви готові вивчити наступні частини розділу I:

- Покриття

- Небезпеки, застраховані від

- Виключення

- Умови

Розділ I — Покриття

Покриття A—Житло

Житло в житловому приміщенні (тобто страхується будинок) плюс конструкції, прикріплені до житла, такі як прибудований гараж, застраховані в покритті А. також покриваються матеріали та витратні матеріали на або прилеглі до житлових приміщень для використання в будівництві, перепланування, або ремонт житла або інших споруд. Земельна ділянка не входить.

Таблиця 13.4 Основні умови політики

|

Покриття B — інші структури

Експозиції, застраховані в покритті B, - це конструкції на житлових приміщеннях, які відокремлені від житла, такі як окремий гараж. Покриття B не поширюється на будь-яку споруду, яка використовується для ділових цілей або орендована будь-якій особі, яка не є орендарем житла, якщо тільки не використовується виключно як приватний гараж. Місце цього виключення та спосіб його викладання ілюструють два важливі моменти, зроблені в «6: Страхове рішення та установи». По-перше, виключення не завжди називаються виключеннями. Вони можуть з'являтися наступним чином «ми не охоплюємо» або «крім». По-друге, вони можуть відображатися в будь-якому місці політики, а не тільки під заголовком «Виключення».

Покриття C — Особиста власність

Ця частина політики говорить:

Ми покриваємо особисте майно, яке належить або використовується будь-яким застрахованим, поки воно знаходиться в будь-якій точці світу.

Зауважте, що це визначення включає в себе властивість, яку ви володієте, а також властивість , що належить іншим особам під час її використання. Якщо ви позичаєте газонокосарку свого сусіда, вона захищена вашою страховкою так, ніби вона ваша.

Якщо застрахований запит, покриття С поширюється на особисте майно, яке належить іншим особам, поки воно знаходиться «на частині житлового приміщення, зайнятого страхувальником», а також на майно гостей та працівників, які проживають у будь-якому місці проживання, зайнятому страхувальником. Наприклад, якщо ви зберігаєте майно друга у своєму житловому приміщенні, ви можете покрити майно за своїм полісом, навіть якщо ви не користуєтеся майном друга. Або якщо гість у вашому будинку відпочинку (не приміщення для проживання) має майно, пошкоджене під час відвідування вас там, це майно теж може бути покрито.

Майно, як правило, розташоване за місцем проживання застрахованого, крім житлових приміщень (наприклад, будинок відпочинку, описаний вище) , підлягає обмеженню 10 відсотків покриття C або $1,000, залежно від того, що більше. Покриття C, пам'ятайте, становить 50 відсотків покриття A, якщо спеціально не внесено зміни, щоб надати якусь іншу суму. Захист $100,000 для покриття A таким чином призводить до $50,000 ліміт для покриття C. Десять відсотків покриття C в цьому випадку становить $5,000, що перевищує $1,000, і тому є лімітом на особисте майно, як правило, зберігається в резиденції, відмінному від житлових приміщень. Якщо ви, як член сім'ї батьків, орендуєте кімнату в школі, особисте майно, яке зазвичай зберігається у вашій шкільній кімнаті, підпадає під цю межу. Майно, привезене туди з особливого випадку, можливо, коли ваша сестра під'їжджає в гості, не підпадає під цю межу.

Два положення в охопленні С заслуговують пильної уваги. Один - це особливий ліміт відповідальності, а інший - майно, яке не покривається. Під спеціальним лімітом відповідальності доларові ліміти ставляться на деяке майно за збитки, заподіяні будь-якою небезпекою, а на інше майно - за збитки, спричинені крадіжкою. Ці спеціальні обмеження повинні звернути вашу увагу на будь-які прогалини в покритті, якщо у вас є вид нерухомості, перерахований. Зверніть увагу, що за деякі предмети вам можуть бути відшкодовані до 2500 доларів, тоді як для інших, таких як гроші в будь-якому вигляді (банкноти, монети, навіть цінні картки та смарт-карти), ліміт становить 200 доларів. Можливо, ви захочете покрити прогалини за допомогою запланованого підтвердження особистого майна, доданого до вашої політики. Це схвалення пояснюється далі в розділі.

Більшість винятків та обмежень мають на меті стандартизації ризику, з охопленням, доступним шляхом схвалення або в інших політиках. Наприклад, значна частина майна, що не покривається, пов'язана з веденням бізнесу і тому не підходить для покриття домовласників. Для охоплення цих елементів слід використовувати політику, пов'язану з бізнесом або схвалення.

Деякі виключення представляють більший інтерес для типового студента очного коледжу, ніж інші. Прикладом може служити виключення з покриття компакт-дисків і плеєрів при використанні в автотранспортному засобі. Ці пункти будуть включені в автомобільну політику, іноді під спеціальним схваленням. Як ви знаєте на даний момент, якщо певний пункт охоплюється іншою політикою, наприклад автомобільної політики, обговорюваної в «14: Multirisk Management Contracts- Auto», це буде виключено з політики домовласників, щоб уникнути дублювання. Зверніть увагу також , що якщо ви орендуєте свою кімнату в приватному будинку, політика домовласників орендодавця не поширюється на ваші речі. Політика власників будинків ваших батьків може.

Покриття D — Втрата використання

Втрата використання покриття захищає вас від збитків, заподіяних, якщо приміщення неможливо жити в результаті прямої втрати або приміщення, або сусідніх приміщень. Додаткові витрати на проживання - це покриття, якщо збитки, покриті розділом I політики власників будинків, робить резиденцію непридатною для життя. Прикладом є великі додаткові витрати на проживання, сплачені домовласникам, чиї будинки, де страждає від токсичної цвілі і потребують тривалого відновлення. Якщо подібна втрата робить частину резиденції, орендованої іншим особам, непридатною для життя, поліс оплачує її справедливу вартість оренди. Якщо цивільний орган забороняє вам користуватися приміщенням в результаті прямого пошкодження сусідніх приміщень на небезпеку, застраховану за цим полісом, як додаткові витрати на проживання, так і справедливу втрату вартості оренди будуть оплачуватися на термін, що не перевищує двох тижнів. Двотижневий ліміт не застосовується за винятком втрати користування через дії цивільної влади.

Важливою характеристикою покриття D є те, що воно покриває тільки додаткові витрати. Сім'я, вимушена покинути свій будинок на тиждень через пошкодження пожежею, не отримає плату за всі витрати, понесені протягом цього тижня. Припустимо, що сім'я зазвичай витрачає 250 доларів на тиждень на продукти, але повинна була платити 400 доларів, перебуваючи далеко від пошкодженого приміщення. Тільки різниця, $150, плюс інші додаткові витрати будуть компенсовані.

Додаткові покриття

Ви можете подумати, що всі можливі джерела втрат у зв'язку з вашим будинком та особистим майном були покриті, змінені або виключені. Такого немає.

Дванадцять додаткових пунктів покриття передбачені в розділі « Додаткові покриття» поліса. По-перше, це видалення сміття, яке передбачає оплату витрат на видалення (відповідно до частини А) сміття покритого майна, пошкодженого покритою небезпекою, та витрати на видалення попелу, пилу або частинок від виверження вулкана, що спричинило пряму втрату майна. Частина Б під (1) призначена для повалених дерев, які заплатять до 1000 доларів за вивезення з житлових приміщень дерев, що випадають через вагу льоду, снігу та мокрого снігу. Цей додатковий захист потрібен тому, що інші покриття передбачають лише витрати на ремонт або заміну пошкодженого майна, а не витрати на вивезення сміття, яке перекриває під'їзну дорогу в житлових приміщеннях або пандус для інваліда.

Кілька положень розділу додаткових покриттів поліса покликані заохотити страхувальника вжити заходів, які зменшують розмір збитку після того, як він стався. Одним з них є розумний ремонт, який передбачає оплату ремонту, зробленого виключно для захисту майна від подальшого пошкодження. Наприклад, тимчасовий патч на даху, після покритого збитку, буде виплачений, щоб запобігти більш значним пошкодженням всередині в очікуванні постійного ремонту. Розділ умов (далі в полісі) додатково передбачає, що якщо страхувальник не зможе захистити майно таким чином, деякі подальші збитки можуть не бути покриті.

Аналогічним чином, майно, вилучене з приміщень, що знаходяться під загрозою зникнення, покривається під час вилучення «проти втрати з будь-якої причини» не більше тридцяти днів. Якщо це положення не було включено, вам може бути краще залишити особисте майно у вашому будинку, поки воно згоріло дотла, а не видаляти його та ризикувати пошкодженням або знищенням небезпеки, відмінною від тих, що входять до політики.

Страховик також обіцяє сплатити витрати на обслуговування пожежної служби, понесені для збереження або захисту покритого майна від критої небезпеки. Доступно до 500 доларів за збиток, без застосування франшизи.

Дерева, чагарники та інші рослини також розглядаються в додаткових покриттях. Втрата цих предметів на житловому приміщенні покривається, якщо викликана однією з декількох названих небезпек. Слід зазначити, що вітряна буря, лід, комахи та хвороби не входять до числа критих небезпек. Доступно не більше 500 доларів за дерево, чагарник або рослину, із загальним лімітом 5 відсотків покриття А.

Багато з нас мають стільки кредитних карт, скільки у нас є книги та DVD-диски. Політика домовласників заплатить до 500 доларів США за такі втрати під кредитною карткою, карткою переказу коштів, підробкою та підробленими грошовими покриттями. Ліміт у розмірі 500 доларів призначений для збитків, спричинених будь-якою особою, незалежно від кількості карток чи інших інструментів. Жодна франшиза не поширюється на це покриття.

Багато з нас також можуть належати до об'єднання власників нерухомості (наприклад, проекти кондомініумів). Як члени, нам можуть нараховуватися збори за шкоду майну асоціації. Положення про оцінку збитків у розділі додаткових покриттів політики домовласників передбачає до $1,000 для покриття таких зборів. Це положення має найбільшу застосовність у формі власників ОСББ (HO-6), але воно включено до всіх форм домовласників.

Розділ додаткових покриттів також передбачає пряму фізичну втрату покритого майна через дві ситуації, які раніше вважалися небезпекою: обвалення будівлі та втрати, спричинені або склом або захисним склінням. Визначення та висвітлені причини колапсу викладені в цьому положенні. Покриття більш вузько визначено для збитків, спричинених колапсом, ніж це було у випадку, коли воно було включено під захист від відкритих небезпек для нерухомості. Покриття скла насправді трохи ширше, ніж те, що було в попередніх версіях поліса.

Десяте додаткове покриття, знайдене в HO-3, призначене для меблів орендодавця. До $2,500 покриття доступне для покриття техніки орендодавця та іншого майна, розташованого в квартирі на житлових приміщеннях, які зазвичай доступні для оренди. Ті самі небезпеки, які доступні для покриття С, відносяться до цього захисту, за винятком того, що крадіжка виключена.

Розділ I — Небезпеки, застраховані від

Покриття A і B — житлові та інші споруди

У цій рубриці політика говорить:

Ми страхуємо від ризику безпосередньої втрати майна, описаного в Покриттях А і В.

Найважливішим аспектом угоди є те, що покриття для відкритих небезпек (іноді також називають «для всіх ризиків»), але близькою секундою є обмежуюча фраза «ми не страхуємо, однак, на втрату...» За цією фразою слідують три винятки з висвітлення. Через ці винятки покриття, поки воно стосується відкритих небезпек, не захищає від усіх втрат за будь-яких обставин. Перший виняток - для обвалення, крім випадків, передбачених у додаткових покриттях, зазначених вище. Друге виключення перераховує шість обставин, при яких захист не надається згідно з полісом. Взагалі ці обставини стосуються особливо небезпечних ситуацій або невипадкових подій, таких як крадіжка в споруджуваному житловому приміщенні або втрати внаслідок зносу. Однією з таких обставин є втрати, що виникають внаслідок цвілі, грибка та вологої гнилі, які покриваються лише в тому випадку, якщо вони заховані всередині стін або стель і викликані випадковим скиданням води або пари. Це покриття доступне тільки для тих держав, які не прийняли схвалення ISO додавання цвілі як нове виключення. Е. Mazier, «Алабама OKs ISO Mold схвалення,» Національний андеррайтер Інтернет Служба новин, 26 лютого 2002: «З точки зору покриття власності, Алабама домовласники матиме вибір з трьох обмежень - $10,000, $25,000 або $50,000 - на виплати претензій протягом року політики... Ліміти відповідальності становлять $50,000 і $100,000... Покриття відповідальності застосовуватиметься, якщо, наприклад, у гостя розвинулася хвороба через вплив цвілі в будинку господаря». Дивіться також Майкл Ха, «Регулятор штату Меріленд OKs виключення цвілі», Національний андеррайтер Інтернет-служба новин, липень 8, 2003.

Покриття C — Особиста власність

На відміну від захисту від відкритих небезпек для житла та інших споруд, особисте майно покривається від прямих втрат за названими ознаками небезпеки, в тому числі такі:

- Вогонь або блискавка

- Вітряна буря або град

- Вибух

- Бунт або громадянська метушня

- Літаки

- Транспортні засоби

- Дим

- Вандалізм або злісні пустощі

- Крадіжка

- падаючі предмети

- Вага льоду, снігу або мокрий сніг

- Випадковий скидання або перелив води або пари

- Раптові та випадкові розриви, розтріскування, горіння або випинання водяного нагрівального або транспортувального приладу

- заморожування

- Раптові і випадкові пошкодження від штучно створеного електричного струму

- Виверження вулкана

Більшість цих небезпек перераховані разом з деякими поясненнями того, з чим вони пов'язані, а також конкретні виключення. Наприклад, пошкодження штормом або градом особистого майна в будівлі не покривається, якщо відкриття не спричинено вітром або градом. Тому, якби град розбив вікно і пошкодив майно всередині, втрата була б покрита. Якби вікно було залишено відкритим, однак, пошкодження майна не було б покрито. Так само меблі, обладнання та інше особисте майно покриваються тільки в тому випадку, якщо таке майно знаходиться всередині повністю закритої будівлі. Отже, якщо ваші штори пошкоджені вітром, поки вікно залишається відкритим, покриття С ГО-3 не окупить втрату.

Пошкодження диму покривається, якщо воно раптове та випадкове, але не якщо це спричинено димом від сільськогосподарського забруднення або промислових операцій. Якщо, наприклад, ваша масляна піч виходить з ладу і поширює дим по всьому будинку, страховик заплатить за косметичний ремонт і чистку задимлених меблів і одягу. З іншого боку, якщо ви повісьте свій одяг зовні на мотузці, і він потребує чищення через вплив викидів від електростанції, що спалює вугілля, вам доведеться заплатити за будь-які збитки.

Крадіжка включає збитки, спричинені спробою крадіжки, а також втрату майна з відомого місця, коли є ймовірність, що майно було вкрадено. Якщо хтось пошкоджує ваш велосипед в спробі його вкрасти, такі пошкодження покриваються. Другу частину визначення крадіжки іноді називають загадковим зникненням. Припустимо, наприклад, ви залишаєте камеру за своїм столом в «Макдональдсі», підходите до прилавка за черговою чашкою кави, повертаєтеся до свого столу, і виявляєте зниклу камеру. Його вкрали, або він залишив під власною владою? Ймовірно, його вкрали, тому збитки покриті. Загадкове покриття зникнення вимагає втрати майна з відомого місця таким чином, що ймовірною причиною є крадіжка.

Кілька винятків із покриття крадіжок перераховані в полісі. По-перше, ГО-3 не включає збитки, спричинені крадіжкою, вчиненою будь-яким страхувальником. Це здається дивним до тих пір, поки ви не розглядаєте, скільки людей включено до визначення застрахованого, яке включає будь-якого родича-резидента і будь-кого, хто не досяг двадцяти одного віку, в опіку одного з цих резидентних відносин.

По-друге, виключається крадіжка в або з житлового приміщення, що будується, або матеріалів та витратних матеріалів для використання в будівництві, оскільки ризик занадто великий. Також виключена крадіжка з будь-якої частини місця проживання, орендованого страхувальником комусь, крім страхувальника. Якщо ви орендуєте кімнату сторонньому, наприклад, і він або вона щось вкраде з цієї кімнати, втрата не покривається.

Третій виняток є одним особливо важливим для типових студентів коледжу. Якщо страхувальник не проживає там, виключається крадіжка з місця проживання, яке належить, орендоване, орендоване або зайняте страхувальником, крім житлового приміщення. Майно учнів, що зберігаються в школі, проте покривається до тих пір, поки учень був там протягом сорока п'яти днів. Якщо ви їдете додому на зимову перерву і ваша кімната в гуртожитку (або квартира) зламана, ваше майно покривається, якщо ви не пропали більше сорока п'яти днів на момент крадіжки, за умови, звичайно, інших винятків і обмежень політики.

Падіння предметів - наступна перерахована небезпека. Якщо дерево падає на ваш каное, пошкодження покриваються, оскільки дерево є падаючим предметом. Ця небезпека не включає втрату майна, що міститься в будівлі, однак, якщо дах або зовнішня стіна будівлі спочатку не пошкоджені падаючим об'єктом. Якщо кинути молоток на шматок фарфору, втрата не покривається. Якщо дах пошкоджена падаючим деревом, яке, в свою чергу, пошкоджує фарфор, втрата покривається. Аналогічним чином покривається пошкодження особистого майна, спричинене вагою льоду, снігу або мокрим снігом або обваленням частини або всієї будівлі.

Втрати, спричинені випадковим скиданням або переливом води або пари з водопроводу, опалення, кондиціонування або автоматичної протипожежної спринклерної системи, або з побутового приладу, покриваються. Наприклад, вода може витікати з пральної машини і спричинити пошкодження картини, підвішеної на стіні кімнати внизу. Раптові і випадкові розриви, розтріскування, горіння або випинання парової або гарячої води системи опалення, кондиціонера або автоматичної протипожежної спринклерної системи, або водонагрівача можуть пошкодити не тільки приміщення, але і особисте майно. Така втрата покривається.

Втрати, спричинені замерзанням сантехніки, опалення, кондиціонування або автоматичної протипожежної спринклерної системи, або побутового приладу, покриваються. Сюди не відносяться втрати на житлових приміщеннях, поки житло незайняте, якщо тільки ви не домовитеся підтримувати тепло в будівлі або перекривати водопостачання і зливати систему. Якщо ви залишаєте свій будинок взимку протягом декількох тижнів або місяців, збитки, спричинені холодною погодою, не будуть покриті, якщо ви не вживете тих самих запобіжних заходів, як і розсудлива людина, яка не мала страховки.

Пошкодження деякого майна, спричинене коротким замиканням у вашій електричній системі, покривається. Виключена втрата трубки, транзистора або подібного електронного компонента. Таким чином, пошкодження вашого телевізора або персонального комп'ютера не покривається.

Розділ I — Виключення

Оскільки ми вже відзначили стільки винятків та обмежень, ви думаєте, що розділ виключення навряд чи варто. Тим не менш, додаткові пункти перераховані як загальні виключення з покриття розділу I, дев'ять винятків у частині А та три в частині B. Вони наведені в таблиці 13.5.

| A | Б |

|---|---|

| 1. Постанова або закон | 1. Погода |

| 2. Рух Землі | 2. Акти або рішення, включаючи групи, організації або державний орган |

| 3. Пошкодження водою | 3. Несправні, неадекватні або дефектні плани, дизайн, матеріал або технічне обслуговування |

| 4. Збій живлення | |

| 5. Нехтування | |

| 6. Війна | |

| 7. Ядерна небезпека | |

| 8. навмисна втрата | |

| 9. Урядові дії |

Деякі з цих винятків заслуговують на коментар. Закон у вашому місті, наприклад, може передбачати, що будівлі, що не відповідає будівельному кодексу, дозволено стояти, але якщо воно пошкоджене пожежею або іншою небезпекою в розмірі 50 відсотків від його вартості, воно повинно бути знесено. Перше виключення, перелічене в частині А таблиці 13.5, фактично говорить: «Ми будемо платити за збитки, спричинені безпосередньо застрахованою небезпекою, але не той, який спричинений постановою». Якщо ваш гараж не відповідає вимогам будівельного кодексу і пошкоджений пожежею до такої міри, що його потрібно зрівняти, страховик заплатить тільки за перший збиток (пожежу). Ви понесете решту втрат (знесення).

Якщо рух землі пошкодить ваш будинок, збиток не буде оплачений. Якщо, однак, збиток не є повним, і пожежа, вибух або поломка скла слідують за рухом землі, додаткові втрати, спричинені цими небезпеками, покриваються. Звичайно, визначення вартості майна після руху землі - непросте завдання. Домовласники, які хочуть захисту від землетрусів, можуть придбати схвалення за додаткову премію. Це схвалення розглядається далі в розділі.

Виключення шкоди від води не є ідентичним виключенню руху землі, але воно працює так само. Тобто він виключає втрати, спричинені вказаним пошкодженням води, а потім говорить: «покриваються прямі втрати пожежею, вибухом або крадіжкою внаслідок пошкодження водою». Зазначені виключення стосуються затоплення, резервного копіювання каналізації або стоків, просочування води під землею та переливу відстійника.

Відповідно до четвертого виключення, переліченого в частині А в таблиці 13.5, втрати, спричинені відключенням живлення житлових приміщень, не покриваються. Однак, якщо відключення живлення призводить до виникнення критої небезпеки, втрата, спричинена критою небезпекою, покрита. Таким чином, якщо блискавка вдарить електростанцію, відсікаючи електрику, яка нагріває вашу теплицю, втрати, спричинені морозом, для ваших рослин не покриваються. З іншого боку, замерзання і розрив ваших труб, як крита небезпека, прикривається.

Виключення зневаги може бути заплутаним, тим більше, що нехтування не визначено в політиці. Люди часто з необережності завдають шкоди своїм будинкам, наприклад, курці, які засинають з запаленими сигаретами в руках. Однак недбалість не є нехтуванням, і ці казуси не виключені. Швидше за все, виключення має на меті заохочення страхувальників діяти під час втрати, щоб мінімізувати тяжкість. Не очікується, що ви зіткнетеся з палаючою будівлею, щоб відновити майно. Однак, як очікується, ви зробите тимчасовий ремонт отворів у даху, спричинених пошкодженням вітру, щоб запобігти подальшому пошкодженню дощем, перш ніж можна буде зробити постійний ремонт.

Виключення війни та ядерної небезпеки вимагають незначних пояснень. Їх призначення в політиці домовласників, звичайно, полягає в тому, щоб уникнути потенціалу катастрофи.

Страховики додали останні виключення відповідно до частини А та частини B за останні роки через кілька судових рішень, що забезпечують ширше покриття, ніж передбачають страховики. Виключення умисного збитку спрямоване на судові рішення, які дозволяли страхувальникам, які не винні в оману чи прихованні, стягнути за підпал збитків, заподіяних іншим страхувальником. Мета полягає в тому, щоб відбити підпал або хоча б уникнути його оплати.

Решта виключення в списку в таблиці 13.5 мотивовані доктриною про одночасну причинно-наслідкову зв'язок. Згідно з доктриною про одночасну причинно-наслідкову зв'язок, коли втрата спричинена одночасно (одночасно) двома або більше небезпеками, і принаймні одна не виключена, втрата покривається. Доктрина використовувалася найчастіше у випадках, коли рух землі, посилене недбалим будівництвом, інженерією чи архітектурою будівлі або погодними умовами, було причиною втрат. Суди вважали недбалість третіх осіб одночасно небезпекою, не виключеною, що призвела до покриття. Safeco Страхування Co. Америки проти Гайтона, 692 f.2d 551 (1982), і Прем'єр Страхування Co. Уелч, 140 кал.апп.3d 420 (1983). Страховики реагують на одночасну доктрину причинно-наслідкового зв'язку, виключаючи погодні умови; акти або рішення державних органів; і несправний, неадекватний, або дефектне планування, зонування, розвиток, геодезія, проектування, специфікації, виготовлення, ремонт, будівництво, ремонт, ремонт, ремонт, ремонт, ремонт, ремонт, ремонт, ремонт, ремонт, ремонт, ремоделювання, градуювання, ущільнення тощо.

Розділ I—Умови

Як ви вже переконалися, існує кілька способів розміщення меж навколо покриттів, передбачених політикою:

- Особливі межі відповідальності, як у покритті С

- Лістинг нерухомості не покривається, як у покритті C

- Лістинг збитків не покривається, як в додаткових покриттях і ризиках, застрахованих від

Ще одне місце, де покриття можуть бути обмежені, - розділ умов. Умови окреслюють ваші обов'язки, обов'язки компанії та варіанти, що відбувається у разі виникнення суперечки між вами та компанією про суму збитку та позиції іпотекодержателя та bailees.A іпотекодержателем є кредитне агентство; коли ви позичаєте гроші, щоб купити житло, ви підписуєте записку та іпотека. Ви є іпотекодавцем, який оформляє іпотеку на користь іпотекодержателя. Заставник - це особа, яка володіє майном іншої особи; заставником є особа, яка залишає своє майно з заставником. У таблиці 13.6 наведені умови, наведені в розділі I поліса.

|

Оскільки договір умовний (мається на увазі, що ваші права залежать від виконання тих чи інших обов'язків), ви повинні бути ознайомлені з умовами. Ваше невиконання обов'язку може призвести до того, що збитки не будуть виплачені. Цей момент підкреслюється умовою G, яка передбачає, що ви не можете подати судовий позов проти страховика, якщо ви не виконали положень політики, і дія розпочата протягом одного року після виникнення, що спричиняє збитки або збитки. Якщо однорічний термін конфліктує з державою закон, закон переважає. У Південній Кароліні, наприклад, це шість років. Дві інші обов'язки вимагають подальшого обговорення: обов'язки після втрати та врегулювання збитків.

Обов'язки після втрати

При виникненні втрати необхідно зробити наступне:

- Негайно повідомте про це компанії або її агенту.

- Повідомити поліцію в разі крадіжки.

- Повідомте компанії з кредитними картками, якщо це застосовно.

- Захистіть майно від подальшого пошкодження, зробіть розумний і необхідний ремонт, щоб захистити його, і вести точний облік витрат на ремонт. Якщо, наприклад, падаюче дерево робить дірку в даху вашого будинку, вам слід негайно зробити тимчасовий ремонт, щоб запобігти пошкодженню водою будинку та його вмісту в разі дощу. Страховик буде оплачувати такий ремонт, як зазначено в додаткових покриттях.

- Співпрацювати зі страховиком розслідування позову.

- Підготуйте опис пошкодженого особистого майна із зазначенням кількості, опису, фактичної грошової вартості та суми збитків.

- Виставляйте пошкоджене майно так часто, як потрібно, і подавайте на експертизу під присягою.

- Надішліть компанії протягом шістдесяти днів після її запиту підписану, присяжну заяву про збиток, яка показує час та причину збитку, ваш інтерес та інтерес усіх інших у майні, всі обтяження на майно, інше страхування, яке може покрити збиток, та різну іншу інформацію, написану поза в полісі.

Підготовка інвентаризації (чергування 6) після втрати є для більшості людей дуже складним завданням. Як правило, регулятор збитків для страхової компанії допоможе вам, але це не забезпечує повну інвентаризацію. Єдиний спосіб впоратися з цією проблемою - до програшу. Ви повинні мати інвентар не тільки до втрати, але в той час, коли ви купуєте страховку, так що ви будете знати, скільки страхування вам потрібно. Часто застраховані використовуватимуть фотографії або відеокасети своїх будинків та речей, щоб доповнити інвентар. Актуальний інвентар ваших предметів домашнього вжитку та особистих речей може допомогти вам зробити наступне:

- Визначте вартість ваших речей і ваші особисті потреби в страхуванні

- Встановіть дати закупівлі та вартість основних предметів у разі втрати

- Визначте саме те, що було втрачено (більшість людей не можуть згадати предмети, накопичені поступово)

- Швидко та ефективно врегулювати свою страхову заяву

- Перевірка незастрахованих збитків для відрахувань з податку на прибуток

Втрата врегулювання

Особисті майнові збитки оплачуються виходячи з фактичної грошової вартості на момент втрати, що не перевищує витрат на ремонт або заміну майна. Килимові покриття, побутова техніка, тенти, зовнішні антени та зовнішнє обладнання, незалежно від того, прикріплені чи ні до будівель, оплачуються на тій же основі. Як правило, все, що постійно прикріплюється до будівлі, вважається частиною будівлі. Ви очікуєте, що такі втрати будуть врегульовані так само, як і будівлі. Але фраза «прикріплена чи ні до будівель» робить їх покриття C (особисте майно) збитків, а не покриття A або B (нерухоме майно).

Положення про врегулювання збитків на будівлі може бути заплутаним, але воно схоже на розрахунки співстрахування, показані в «11: Управління ризиками власності». Ось як це працює: якщо загальна сума покриття дорівнює принаймні 80 відсоткам від поточної вартості заміни вашого будинку (наприклад, щонайменше 80 000 доларів США на структуру 100 000 доларів США), вам сплачується повна вартість заміни або ремонту пошкоджень аж до лімітів політики. Відрахування на амортизацію не передбачено.

З іншого боку, якщо сума покриття становить менше 80 відсотків від вартості заміни, страховик сплатить більшу з (1) фактичної грошової вартості, яка є заміною вартості мінус амортизація, або (2) ця частка витрат на ремонт або заміну, без відрахування за амортизацію, яка загальна сума страховки на будівлю несе до 80 відсотків від вартості його заміни. Приклад, подібний до того, який наведено в «11: Управління ризиками власності», може допомогти уточнити, що говорить політика. Припустимо, що на момент втрати в 20 000 доларів, ваш будинок має вартість заміни 100 000 доларів. І припустимо, що у вас є страховка на суму 70,000 доларів. Втрата може бути врегульована наступним чином:

Сума страхування перенесена 80% від вартості заміни × втрата = виплата $70 000 $80 000 × $20,000 = $17,500

Якщо, однак, фактична грошова вартість збитку - вартість заміни мінус амортизація - була більшою за 17 500 доларів, вам буде виплачена більша сума. Цей приклад демонструє, що, якщо немає амортизації, вам зазвичай доведеться нести частину збитків, якщо покриття становить менше 80 відсотків вартості будівлі. З іншого боку, якби будівництво будинку було завершено за день до того, як стався збиток, амортизація дорівнювала б нулю, фактична грошова вартість дорівнювала б вартості заміни, а збитки були б сплачені в повному обсязі. У більшості випадків, звичайно, амортизація більше нуля, тому фактична грошова вартість менше, ніж вартість заміни.

Зрозуміло, що вам рекомендується нести суму страхування, рівну щонайменше 80 відсотків від вартості заміни вашого будинку. Але навіть якщо ви це зробите, що станеться в разі повної втрати? Якщо у вас є $80,000 страхування на вашому будинку $100,000 і він згорає дотла, ви втратите $20,000. Пам'ятайте, що страхування найкраще працює проти високоцінних втрат з низькою ймовірністю. Це може бути цінним також знати, що кошториси витрат на заміну не включають вартість фундаментів або землі, обидва з яких не застраховані.

Крім того, якщо у вас є $80,000 страхування на початку цього року, це буде 80 відсотків від вартості вашого будинку пізніше в році? Якщо вартість житла у вашому районі зростає, вам слід (1) розглянути можливість додавання до вашого полісу підтвердження інфляції, що збільшує суму страхування автоматично щороку, або (2) збільшити суму страхування до 90 і 100 відсотків від вартості заміни і тримати суму в актуальному стані кожного разу, коли ви платите премію. Це забезпечить оплату в повному обсязі за часткові збитки і забезпечить більш повний захист від повної втрати. Деякі страховики також пропонують гарантію витрат на заміну, за допомогою якої покривається вартість заміни, навіть якщо вона перевищує ліміт відповідальності.

Визначення покриттів

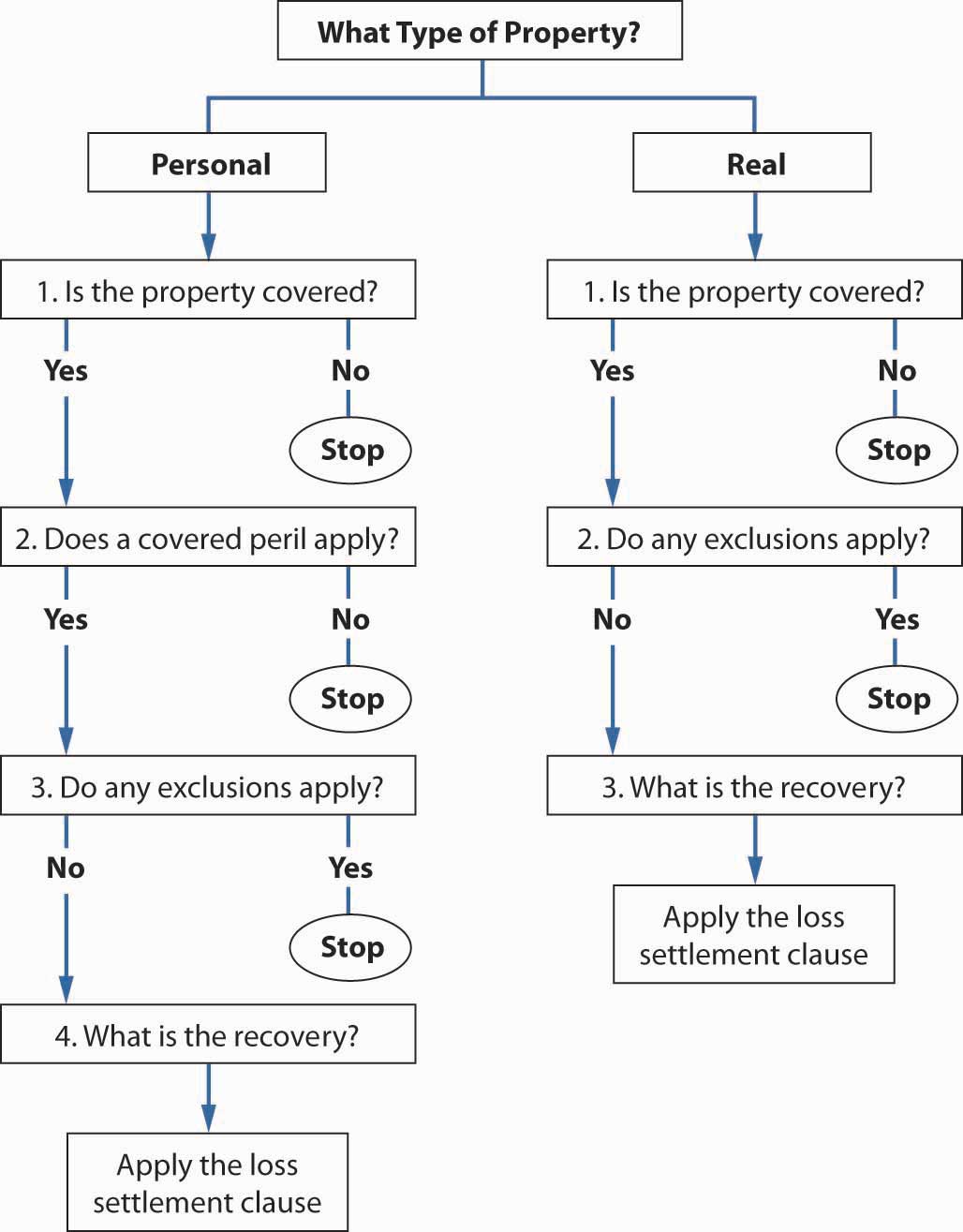

Якщо ви схожі на більшість людей, попереднє обговорення надало вам деяку нову інформацію. Незважаючи на це, політика власників будинків все ще залишається загадкою, з шматочками, які, здається, не підходять. Як ви визначаєте, яке покриття у вас є? Різні люди знайдуть альтернативні методи злому коду головоломки. Ми пропонуємо один метод тут, який може допомогти вам почати роботу. Малюнок\(\PageIndex{2}\) - це візуальне уявлення словесного шляху, який слід.

Малюнок

\(\PageIndex{2}\): Визначення покриттів

Малюнок

\(\PageIndex{2}\): Визначення покриттівЩоб визначити покриття після того, як сталася втрата, запитайте себе, який тип майна (нерухоме чи особисте) бере участь у втраті. Якщо і те, і інше, розглянемо кожен тип окремо.

Якщо задіяно нерухоме майно, переконайтеся, що воно покривається політикою, переглянувши сторінку декларацій, щоб дізнатися, чи була виплачена премія за покриття А. Далі перевірте виключення, перелічені в розділі I - Страхові ризики для покриттів A та B, а також ті, які перелічені в розділі I—Виключення. Якщо виключення не застосовується, зверніться до положень положення положення про врегулювання збитків, щоб визначити, скільки збитків буде компенсовано.

Коли втрата пов'язана з особистим майном, процес трохи складніше. По-перше, переконайтеся, що майно покривається, посилаючись на спеціальні обмеження відповідальності та майно, не охоплене положеннями покриття C відповідно до розділу I - Покриття майна. Ви сподіваєтеся, що нерухомість тут не вказана. Далі перегляньте розділ I - Страховані ризики для покриття C для переліку покритих збитків подій. Якщо втрата була викликана небезпекою, якої немає в списку, покриття не існує. Якщо втрата була спричинена небезпекою, зверніться до розділу I — Виключення щодо обмежень щодо захисту. Нарешті, застосуйте положення положення положення про врегулювання збитків, щоб визначити, скільки вам заплатять за збиток. Ілюстрація того, як гіпотетична сім'я, сім'я Сміта, визначає необхідне покриття домовласників та порівняння ставок наведено у справі 1 з «23: Випадки в цілісному управлінні ризиками».

Розділ II—Покриття відповідальності

Як обговорювалося в «12: Управління ризиками відповідальності», багато наших щоденних дій можуть призвести до нашої участі в судових процесах. Відповідальність впливу, які є стандартними для власників будинків, охоплюються в політиці домовласників. Покриття включає витрати на оборону. Цей захист відповідальності знаходиться в покритті E. Медичні витрати, понесені іншими особами за обставин, які можуть призвести до судового розгляду, можуть бути надані в охопленні F.

Покриття E — Особиста відповідальність

Страховий договір покриття Е включає дві обіцянки страховика: відшкодувати збитки, за які страхувальник несе юридичну відповідальність, і «забезпечити захист за наш рахунок адвокатом за нашим вибором, навіть якщо позов є безпідставним, помилковим або шахрайським». Обидві обіцянки мають значну цінність, враховуючи частоту судових позовів, розмір нагород та вартість захисту. Зверніть увагу, що покриття здійснюється на основі відкритих ризиків, тому всі події, не виключені з покриття, включаються. Одне обмеження полягає в тому, що збитки повинні бути або тілесними ушкодженнями, або майновими ушкодженнями, а не нефізичними травмами, такими як наклеп. (Покриття нефізичних тілесних ушкоджень обговорюється далі в розділі.) Зверніть увагу на точну формулювання поліса:

A. Покриття E—Особиста відповідальність

Якщо пред'явлено позов або пред'явлено позов проти «застрахованого» про відшкодування збитків через «тілесні ушкодження» або «майнові збитки», спричинені « випадком», до якого застосовується це покриття...

Крім того, захист надається тільки до тих пір, поки сума, сплачена страховиком за збитки (судові рішення або переговори розрахунків) не дорівнюватиме межі відповідальності. Після цього страхувальник несе відповідальність за захист. Тому прийняття рішення про достатню суму для покриття Е найкраще робити, враховуючи як схильність до відповідальності, так і для тривалого судового розгляду.

Покриття F - Медичні платежі

Іноді ви можете бути розумними, щоб платити за медичні витрати інших людей, не вимагаючи, щоб вони довели, що ви винні. Ви можете, наприклад, відчувати себе морально зобов'язаними, або ви можете просто сподіватися уникнути судового розгляду, залишаючись на дружніх умовах з постраждалою особою.

Покриття F поліса домовласників передбачає кошти на такі заходи. Зокрема, медичні витрати будуть сплачені, якщо вони виникли протягом трьох років після нещасного випадку та виникли з однієї з п'яти можливих ситуацій. Це покриття відрізняється від покриття, яке міститься у вашій політиці авто. В автополісі покриття медичних витрат для вас і ваших пасажирів. Тут (в політиці домовласників) покриття для збитків, понесених іншими. Викриті ситуації полягають у наступному:

- Особа, яка перебуває в застрахованому місці з дозволу страхувальника

- Особа поза застрахованим місцем, якщо тілесні ушкодження виникають з стану на застрахованому місці

- Один викликаний діяльністю страхувальника

- Один викликаний місцем проживання працівника під час працевлаштування страхувальником

- Один, спричинений твариною, що належить або знаходиться під опікою застрахованого

Витрати, понесені постійними мешканцями житлового приміщення, крім працівників, які проживають, не покриваються. Страхувальник, чоловік і діти, які проживають за місцем проживання, та інші, які там проживають, виключаються, щоб цей поліс не став для них полісом медичного страхування першої особи.

Розділ II—Виключення

Виключення з розділу II покриття в політиці домовласників містяться в наступних окремих підрозділах:

- Відповідальність автотранспорту

- Відповідальність водного судна

- Відповідальність літака

- Відповідальність на повітряній подушці

- Подальші виключення як для покриття E, так і покриття F

- Виключення лише для покриття E

- Виключення лише для покриття F

Розділ II виключення E, F і G наведені в таблиці 13.7. Усі виключення відповідають загальним цілям виключень, розглянутих у розділі «10: Структура та аналіз договорів страхування». Серед групи виключень, які поділяють покриття E і F, наприклад, є виключення для дій, які не були випадковими. Також війна, як катастрофічне опромінення, виключена, як і інфекційні захворювання, сексуальне розставання, тілесні покарання, психічне насильство. Токсикоманія також виключається. Приміщення, які належать, орендовані або орендовані страхувальником, але не є застрахованими місцями, також виключаються.

Як видно в таблиці 13.7, є ще шість винятків до покриття Е. Перший - виключення відповідальності за збитки, що нараховуються на страхувальника як члена асоціації або корпорації. Це полягає в тому, щоб опустити покриття більшості прийнятих за контрактом зобов'язань, які є невипадковими ризиками. Дублювання покриття уникається в четвертому виключення, де виплати за тілесні ушкодження доступні з різних законів, пов'язаних з роботою. Останні два виключають покриття катастрофічного ядерного впливу та покриття за тілесні ушкодження названим застрахованим.

Чотири виключення поширюються на покриття F. Перший - це медичні виплати працівникам-резидентам, перебуваючи далеко від житлових приміщень і що виникають внаслідок подій, не пов'язаних з трудовими обов'язками. Другий - там, де існує інша наявна компенсація. По-третє, ядерне виключення. Четверте виключення роз'яснює намір упустити захист для названих застрахованих та резидентів родичів, які, як передбачається, покриваються медичним страхуванням.

|

|

Розділ II—Додаткові покриття

Розділ II політики домовласників передбачає чотири додаткових покриття:

- Витрати на претензію

- Витрати на першу медичну допомогу

- Пошкодження майна інших осіб

- Оцінка збитків

Витрати на претензію і покриття витрат на першу допомогу обумовлюють, що буде платити страховик. Витрати на претензії, як правило, відносяться до витрат, пов'язаних з судовим розглядом, такі як премії за облігаціями та відсотки, що оцінюються проти страхувальника, крім фактичних витрат на захист. Витрати на першу допомогу - це витрати, пов'язані з відповідальністю за тілесні ушкодження, що покриваються полісом, і тому не обмежуються умовами, необхідними для застосування медичних виплат, але вони вимагають можливості відповідальності страхувальника. Покриття шкоди майну інших осіб є додатковою (невеликою) вигодою для покриття чужих майнових втрат, коли ви не несете відповідальності. Іноді ви можете відчувати моральний обов'язок сплатити чиєсь майнову шкоду, навіть якщо ви не несете юридичної відповідальності за таку шкоду. Це схоже на часи, коли ви відчуваєте моральний обов'язок оплачувати чиїсь медичні витрати (покриття F). Коли ви користуєтеся чужим майном, покриття може існувати в розділі I, але як щодо шерсті друга, пошкодженої вашою собакою? Ви не використовуєте пальто, і ви не хочете, щоб за це подали позов. Пошкодження майна інших осіб за формою ГО-3 передбачає до 500 доларів за збитки майну, що належить комусь іншому, крім застрахованого на території застрахованого, але за які страхувальник не несе відповідальності. Покриття застосовується навіть тоді, коли збиток завдано навмисно страхувальником, якому не виповнилося тринадцять років, наприклад, коли дитина кидає камінь через вікно. Ці види навмисної діяльності можуть бути виключені під покриття відповідальності, якщо суди вважають дитину здатною «призначити» шкоду. Положення про оцінку збитків таке ж, як і в розділі I, за винятком того, що воно охоплює оцінки відповідальності замість оцінки майна.

Розділ II—Умови

Подібно до того, як розділ I містить набір обмежувальних умов, розділ II містить набір умов, які обмежують та уточнюють покриття. Умови розділу II наведені в таблиці 13.8.

|

«Ліміт відповідальності» уточнює, що максимальним покриттям є сума, вказана в деклараціях. «Відокремленість страхування» забезпечує покриття окремо кожному страхувальнику, хоча загальна сума, доступна для будь-якого випадку, є лімітом, вказаним у деклараціях. «Обов'язки після втрати» і «обов'язки потерпілої особи» аналогічні обов'язкам, передбаченим умовами Розділу I, як і умова «позов проти нас». «Сплата позову, щодо покриття F», просто підкреслює, що оплата здійснюється без урахування вини. Умова «банкрутства страхувальника» вимагає, щоб страховик відповідав за виплату, навіть якщо страхувальник був звільнений від свого зобов'язання через банкрутство. Нарешті, «інше страхове застереження» робить покриття E «надмірним», тобто поліс платить тільки після того, як інше покриття вичерпано. Однак якщо інше покриття має аналогічне положення, то розподіл визначається, як обговорюється в «10: Структура та аналіз договорів страхування». Наприклад, якщо обидва поліси забезпечують однаковий рівень покриття, кожен перевізник заплатить половину збитку.

Розділи I та II—Умови

Сім умов поширюються на весь договір. Чотири розглянуті нижче. Зверніться до зразка політики ISO HO-3 у « Додатку А», щоб дізнатися про умови, які тут не обговорюються.

Скасування

З різних причин або страхувальник, або страховик можуть захотіти розірвати поліс до закінчення періоду дії поліса. Ви можете скасувати поліс в будь-який час, надавши страховику письмове повідомлення. Державні правила страхування, однак, все більше обмежують пільги на скасування страховиків. Існують чотири ситуації, при яких страховик може скасувати поліс.

По-перше, несплата премії є обґрунтованою причиною для скасування. По-друге, нова політика, яка діє менше шістдесяти днів, може бути скасована з будь-якої причини з письмовим повідомленням за тридцять днів. По-третє, в розділі C істотне оману або істотну зміну (збільшення) ризику дозволить скасувати з тридцятиденним письмовим повідомленням. Наприклад, страхувальник, який почав зберігати в приміщенні великі обсяги горючих речовин після придбання поліса, може змусити страховика скасувати покриття, коли таке використання стане відомо страховику.

Непоновлення

У розділі D, Nonrelewing, страховик (відповідно до останнього ISO HO-3 у «Додатку А») обіцяє наступне: «Ми не забудемо відновити цю політику, за винятком однієї з причин, зазначених у C. Скасування вище. Ми можемо відмовити у продовженні з однієї з перерахованих причин, надішлевши «страхувальника», зазначеного в Деклараціях, на поштову адресу, вказану в полісі, або за адресою пересилання, письмове повідомлення принаймні за 30 днів до закінчення терміну дії цього поліса».

Призначення

Через особистісний характер страхування, права власності на поліс не підлягають передачі (переуступці) без письмового дозволу страховика. В результаті, коли ви продаєте свій будинок, ви не зможете автоматично передати страховку по ньому новому власнику.

Суброгація

Різні положення, що обмежують надмірне відшкодування збитків, обговорювалися в «9: Фундаментальні доктрини, що впливають на договори страхування». Однією з таких була суброгація, за допомогою якої страхувальник зобов'язаний передати страховику будь-які права на стягнення, наявні у третьої особи. Переказ здійснюється тільки в обсязі оплати, здійсненої страховиком. Наприклад, якщо частина літака від'єднується і падає на ваш будинок, отриманий збиток покривається в межах вашої політики, оскільки це «падаючий об'єкт». Оплата обмежена застереженням про врегулювання збитків і франшизою. Якщо у вас не було страховки, ви, швидше за все, спробуєте стягнути з авіакомпанії. Страховик, після сплати вашого збитку, має ваше право подати до суду на авіакомпанію. Як правило, страхувальнику відшкодовуються будь-які витрати з кишені, не покриті страхуванням (наприклад, франшизи та співстрахування) з будь-якої суми, яку страховик стягує від третьої сторони. Якщо таке стягнення перевищує суму, виплачену страховиком страхувальнику, то це теж є власністю страхувальника. Додатковим моментом, який варто підкреслити, є те, що застрахованому виключається втручання в суброгаційні права страховика шляхом, наприклад, врегулювання з недбайливою стороною без згоди страховика.

Ключові виноси

У цьому розділі ви вивчили особливості політики домовласників, з особливою увагою до Спеціальної форми (HO-3):

- Політика домовласників об'єднує широкі охоплення в єдиний контракт

- Існує шість форм політики домовласників. Основна увага тут приділяється тільки HO-3.

- Політика домовласників структурована наступним чином:

сторінка декларацій, розділ I, розділ II та умови, що застосовуються до обох

розділів I та II.

- Сторінка декларацій — особливості, які є унікальними для застрахованих (охоплене місце розташування, ліміти полісів, період покриття тощо)

- Розділ I охоплює прямі та непрямі майнові втрати,

пов'язані з житлом, іншими спорудами, особистим майном та втратою

користування:

- Покриття — житлове приміщення

- Покриття B — інші конструкції

- Покриття C — особисте майно

- Покриття D — втрата використання

- Додаткові покриття — вивезення сміття, розумний ремонт, обвалення тощо

- Небезпеки, застраховані від відкритих небезпек (покриття A-C)

- Виключення - дев'ять під А, три під B, одночасна причинно-наслідкова зв'язок, катастрофічні впливи

- Умови - кілька пунктів, що уточнюють та обмежують покриття, якщо вони не задоволені

- Розділ II покриття — відповідальність

- Покриття E — Особиста відповідальність

- Покриття F — медичні виплати іншим

- Виключення - шість під E, чотири під F, збитки невипадкові, катастрофічні ризики, зобов'язання, які будуть покриті іншими формами страхування

- Додаткові покриття—витрати на претензії, витрати на першу допомогу, збиток майну інших осіб, оцінка збитків

- Умови - кілька пунктів, що уточнюють та обмежують покриття, якщо вони не задоволені

- Умови, що застосовуються до розділів I та II—скасування, непродовження, присвоєння, суброгація

- Положення про врегулювання збитків (за умов) використовуються для визначення того, скільки збитку буде компенсовано.

Питання для обговорення

- Назвіть три виключення у розділі I політики власників будинків та опишіть, чому кожне виключення є доречним.

- Наведіть приклад збитків, охоплених розділом II політики власників будинків.

- Чи буде інфляція охоронець схвалення тільки гарантувати, що у вас є достатньо страхування на вашому домі? Чому чи чому ні? Обговоріть застосування індосаменту.

- Яка частина політики домовласників забезпечує покриття, коли пошкодження вашого будинку робить його непридатним для життя? Поясніть, як працює це покриття.

- Будинок Рупніцьких був пошкоджений в результаті пожежі, змусивши їх залишитися в сусідньому готелі протягом двох тижнів, поки проводився ремонт. Через обставини Рупники їли щодня, подвоюючи суму, яку вони зазвичай витрачають на їжу вдома протягом двотижневого періоду, до 400 доларів. Коли Rupnicks подали позов про відшкодування збитків за їх HO-3, вони включили вартість їжі в розмірі 400 доларів як витрати, спричинені пожежею. Як відповість страховик на цю претензію на продукти харчування? Поясніть.

- Яке обгрунтування положення про те, що шкода вашому будинку (покриття A і B) буде виплачуватися на заміну до меж вашого покриття, якщо у вас покриття дорівнює 80 відсоткам вартості заміни, але на менш вигідній основі, якщо у вас менша сума страхування? Як ви вважаєте це положення розумним?

- Які обов'язки страхувальника після збитку?

- Діана має своє домашнє та особисте майно, застраховане за

полісом HO-3 і покриває фактичну вартість будинку. У неї немає

схвалень. Вкажіть, чи

покривається кожна з наступних втрат, і вкажіть, який розділ політики HO-3 підтримує вашу

відповідь.

- Пожежа пошкодила житло, знищивши два торцевих столика у вітальні.

- Вогонь також знищив шубу Діани, яка оцінювалася в 100 000 доларів, і три її комп'ютери, оцінені по 1500 доларів кожен.

- Будинок отримав ушкодження димом від довколишнього промислового заводу.

- Вітряна буря знищила п'ять дерев у великому дворі.

- Вітряна буря змусила дерево впасти на дах. Дах - це тотальна втрата.

- Собака Діани вкусила сусідську дочку.

- Діана завдала шкоди своєму товаришу по команді під час гри у футбол. Товариш по команді три дні перебував у лікарні.

- Під час катання на лижах Діана залишила камін, палаючий у своїй каюті, коли вона вийшла. Каюта була зруйнована під час пожежі.

- Діана орендувала снігохід в тій же поїздці і зіткнулася з лижником. Він подав на неї до суду на 50 000 доларів.

- Діана - самозайнятий дієтолог, який працює вдома. Клієнт подав на неї до суду на 30 000 доларів.

- Діана розважала членів свого бридж-клубу і подала чудовий обід «шведський стіл». Троє гостей захворіли і подали до суду на Діану про відшкодування збитків. Суд присудив кожному $15 000.

- Зважаючи на всі втрати, які понесла Діана, вона запитала вас про покращення її покриття. Що б ви запропонували їй зробити? Подумайте про все, що б покращило її охоплення, використовуючи ваші знову набуті знання. Зробіть вигляд, що вона не покривала фактичної вартості свого будинку. Що б ви запропонували їй зробити?