13.1: Вступ

- Page ID

- 14111

Історично склалося так, що пожежі були найбільш шкідливою причиною втрат. У «Формований ризиком: пожежна страхова промисловість в Америці 1790—1920» Даліт Баранофф, автор описує основні пожежі в Сполучених Штатах, які охопили частини міст, таких як Чикаго в 1871 р. Даліт Баранофф, «Формований ризиком: Страхування пожежі в Америці 1790—1920», доктор філософії. дисертація, Університет Джона Хопкінса, 2003. Втрати від пожежі коштують суспільству дорого. Вартість пожежогасіння в 2003 південній Каліфорнії пожеж була оцінена як 2 мільярди доларів застрахованих збитків.Марк Е. Ruguet, «Fire Fight Est. $67 млн, Всього $2 B,» Національна служба новин онлайн андеррайтера, листопад 3, 2003. Пожежа в клубі Rhode Island Station Club , яка забрала стільки життів, і паніка Chicago E2 Club призвела до поліпшення пожежних кодів. Завжди було так, що великі пожежні катастрофи спонукали до поліпшення пожежних норм. Незважаючи на те, що за статистикою, пожежі в нічних клубах становлять лише 0,3 відсотка всіх пожеж, рівень їх смертності непропорційно високий. Девід Р. Блоссом, «Клубні пожежі підштовхують серйозні зміни в пожежних кодексах», Національний андеррайтер, 20 січня 2005 року, www.Страхування майна та нещасних випадків News.com/CMS/NUPC/щотижня %20 випуски/випуски/2005/03/ p03 club_firessearch for = клуб %20 пожеж (доступ до 20 березня 2009 р.). У лютому 2009 року Австралія зазнала найвищої в країні втрати життя від лісових пожеж, коли протягом декількох днів горіло понад 1,1 мільйона акрів на сході Вікторії. Щонайменше 210 людей загинули, а ще понад 500 лікувалися від травм. За оцінками, жителі 7500 стали бездомними, при пожежах спалили понад 2,000 будинків. Поєднання інтенсивної, сухої спеки, освітлення та підпалу було позиціонується як каталізатор цієї національної катастрофи. Хоча повна кількість трагедії не може бути кількісно визначена, страховики передбачають збитки в розмірі 2 мільярдів доларів, а австралійський уряд пообіцяв допомогу жертвам. Дивіться Поліція Вікторії, «Кількість загиблих від пожеж» Лютий 24, 2009, http://www.police.vic.gov.au/content...ument_ID=19190 (доступ до лютого 26, 2009); Шеріл Крічлі, «Лікарні розтягнуті як 500 лікування від опіків,» Daily Telegraph, 10 лютого 2009, http://www.news.com.au/dailytelegraph/story/0,22049,25031406 - 5001021,00.html (доступ до лютого 26, 2009); Джон Хакслі, «Жахливий, але не найгірше ми страждали», Сідней Ранковий вісник, 11 лютого 2009, http://www.smh.com.au/national/horrific-but-not-the-worst-weve-suffered-20090210-83ib.html ( доступ до лютого 26, 2009); Ерін Кассар, «Лікарі, які лікують пожежі опіків жертв цілодобово,» ABC News, 9 лютого 2009, http://www.abc.net.au/news/stories/2009/02/09/2486698.htm (доступ до лютого 26, 2009).

Як ви бачили в попередніх розділах, пожежі - не єдина причина катастроф. Катастрофи спричинені погодою, геологією та людиною. Останній квартал 2005 року побив усі рекорди катастроф, пов'язаних з погодою, у Сполучених Штатах, з ураганами Катріна, Ріта та Вільма, відповідальними за сукупні застраховані збитки на суму понад 42 мільярди доларів за деякими оцінками. Економічні втрати, за оцінками, перевищують 150 мільярдів доларів. Значна частина незастрахованих втрат була спричинена повенями від стрибків води на узбережжі Мексиканської затоки та подальшими порушеннями дамбів Нового Орлеана. Катріна була описана як «на сьогоднішній день найбільш руйнівна катастрофа коли-небудь потрапила в страхову галузь, із застрахованими збитками в $34.4 мільярда доларів і підраховуючи - перевершує ураган Ендрю 1992 року.» Сем Фрідман, «Катріна веде пакет рекордних ураганів Найгірша катастрофа коли-небудь поєднується з Рітою, Вільма щоб спричинити збитки $45,2 млрд», Національний андеррайтер, 10 січня 2006 року, доступ 20 березня 2009 р., www.страхування майна та нещасних випадків News.com/CMS/NUPC/щотижнево %20 випуски/питань/2005/48/ 2005% 20 Топ% 2010% 20 історії/P48-2005 - Топ-10 - Урагани Пошук = найгірший %20 катастрофа% 20 коли-небудь;. Як зазначається в «11: Управління ризиками власності», через Катріна і Ріта, Луїзіана домовласників 2005 страхових виплат за оцінками, як високо, як і всі премії домовласників, сплачені в попередні двадцять п'ять років. У Міссісіпі вимоги оцінюються настільки ж високими, як сума всіх премій за попередні сімнадцять років. «Запис домовласників страхових виплат від 2005 ураганів, рівних 25 років Луїзіани домовласників премій, говорить I.I. $12.4 млрд в домовласників страхових претензій, які будуть виплачені в Луїзіані поодинці; Страховики домовласників почнуть переоцінку ризику в штаті,» Інформація про страхування Інститут (III). 5 січня 2006 року, доступ до 20 березня 2009 року, www.iii.org/медіа/оновлення/press.748181/.

Управління страхових послуг (ISO) визначає катастрофу як подію, при якій збитки складають щонайменше 25 мільйонів доларів. Як ви дізналися, великі втрати призводять до проблем доступності та доступності. Галузь може навіть вирішити вийти з певного ринку і не оновлювати політику; однак уряди штатів можуть запобігти цій дії. У разі пожеж Колорадо, сенат штату прийняв законопроект, який забороняє страховикам відмовлятися видавати поліси страхування від пожежі в зоні лісових пожеж. Джоанна Войчик, «Колорадо Білл заборонив би непродовження в районах лісових пожеж», Страхування бізнесу, 11 липня 2002 року. Нормативний захист виявився необхідним.

Якби катастрофа вразила ваш будинок, без сумніву, ви були б спустошені. Менші ризики теж можуть викликати занепокоєння. Наприклад, якщо подруга постраждала під час відвідування вашого будинку, хто буде оплачувати їй медичні рахунки? Як ваш запрошений, вона може бути змушена через свого медичного страховика подати до суду на вас. Ці та багато інших чистих ризиків, пов'язаних з вашим будинком , цілком реальні. Частковий перелік домашніх ризиків наведено в таблиці 13.1. Їм потрібно управляти обережно. Одним з найважливіших інструментів управління ризиками для фінансування таких втрат є політика домовласників. Ми детально обговоримо це покриття. Поліс включає як майнове покриття, так і відповідальність.

|

Розділ включає обговорення наступного:

- Посилання

- Пакувальні покриття, форми політики власників житла, Спеціальна форма (HO-3)

- Схвалення

- Інші ризики: повені та титульні ризики

- Політика парасольки особистої відповідальності

- Покупки для домовласників страхування

Посилання

На цьому етапі нашого дослідження ми вивчаємо конкретні покриття. Спочатку ми залишаємося в межах лінії особистого майна/нещасних випадків домашнього покриття. Чинні політики поєднують як майно, так і покриття відповідальності в одному пакеті. У наступному розділі ми детально розглянемо автомобільну політику, яка також поєднує відповідальність та майнове покриття в єдиній пакетній політиці.

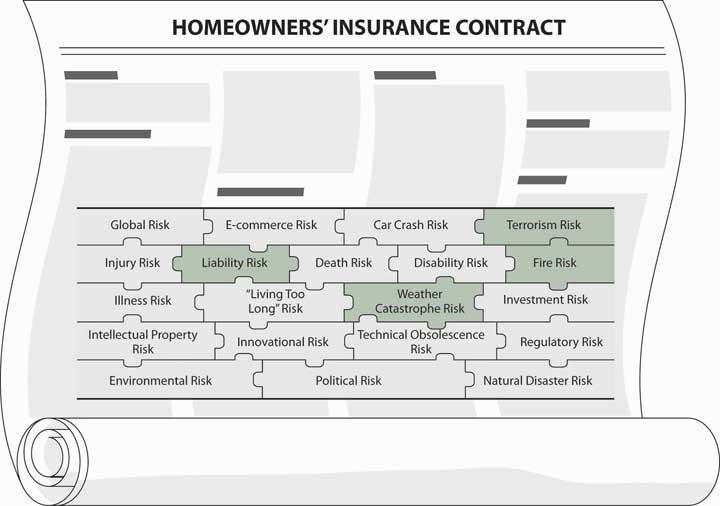

В рамках нашого цілісного управління ризиками ми повинні бути впевнені, що місце , яке ми називаємо домом, є безпечним. Незалежно від того, купуємо ми наш будинок або орендуємо його, ми дбаємо про його безпеку та збереження наших володінь. Ми також хочемо захистити наше майно від судових позовів, маючи певне покриття відповідальності в рамках цих політик. Якщо ми вважаємо, що ліміти недостатньо високі, ми завжди можемо отримати парасольковий поліс - покриття відповідальності за більш високі ліміти, ніж доступні в конкретних напрямках страхування - про що йдеться далі в цьому розділі. Як управління ризиками нашого будинку вписується в загальну картину сімейного цілісного портфеля управління ризиками показано в справі 1 в задній частині цього підручника.

Ваше рішення щодо управління ризиками враховуватиме конкретні фактори щодо вашого будинку та зовнішніх умов, як ви бачили в «4: Еволюція управління ризиками - основні інструменти». Ваші конкретні фактори ціноутворення домовласника, такі як тип матеріалу, який використовується для сайдингу будинку, відстань від пожежної частини, вік будинку та розташування будинку дуже критичні. Ви можете вирішити використовувати вищі франшизи, нижчі ліміти та менше вершників. Як використовуються рейтингові фактори та питання релінінгу - передбачувана практика страховиків стягнення вищих премій та надання меншого покриття для страхування домовласників у внутрішніх містах - обговорюється у вікні «Redlining: міський дискримінаційний міф чи реальність?» Ризики в межах вашої цілісної головоломки управління ризиками, від яких захищає страхування домовласників, виділені на малюнку \(\PageIndex{1}\) нижче.

Малюнок

\(\PageIndex{1}\): Посилання між цілісний ризик частин і

домовласників страхових полісів

Малюнок

\(\PageIndex{1}\): Посилання між цілісний ризик частин і

домовласників страхових полісівЯк ви дізналися в «10: Структура та аналіз договорів страхування» та «11: Управління ризиками власності», більшість політик власників будинків є відкритою небезпекою: все, що спеціально не виключено, покривається. Таким чином, поняття, які ви вивчили до цього часу, об'єднуються в одному конкретному типі покриття. Щоб краще завершити нашу цілісну головоломку управління ризиками, нам потрібно зрозуміти, як читати та інтерпретувати політику відкритої небезпеки, таку як Спеціальна форма домовласників (HO-3), про яку йдеться в цьому розділі.