5.4: Управління ризиками з використанням ринків капіталу

- Page ID

- 14175

Цілі навчання

- У цьому розділі ви дізнаєтеся, як функція ERM може включати інструменти ринків капіталу, такі як похідні інструменти.

- Ви також дізнаєтеся, хоча випадок, як свопи можуть допомогти зменшити ризик процентної ставки банку.

Управління ризиками підприємства виникло з наступних етапів дозрівання:

- Управління ризиками за допомогою страхування, як коротко обговорюється в «4: Еволюція управління ризиками - фундаментальні інструменти» і буде темою решти книги

- Вибухове зростання технологій та комунікацій

- Розробка кількісних методів і моделей для вимірювання ризику (показано в «2: Вимірювання ризику та метрики»)

- Еволюція фінансових ринків і фінансових технологій в хеджування ризиків

Ці механізми об'єднуються для створення прямого зв'язку між загальним апетитом фірми до ризику, як це визначено в цілях компанії, і вибором відповідного корпоративного рівня для рішень щодо пом'якшення ризиків.

Еволюція фінансових ринків

Останні два-три десятиліття були періодом стрімких фінансових інновацій. Ринки капіталу злетіли і з ростом прийшла розробка деривативів. Похідні інструменти можна визначити як фінансові цінні папери, вартість яких походить від іншого базового активу. Наша дискусія буде включати три основні використовувані інструменти: форварди/ф'ючерси, свопи та опціони. Похідні інструменти - це нестрахові інструменти, що використовуються для хеджування або захисту від несприятливих рухів цін (в акціях або в таких товарах, як рис і пшениця) або ставок (наприклад, процентних ставок або валютних курсів). Наприклад, виробник зернових сніданків Frosty O's повинен мати пшеницю для виробництва готової продукції. Таким чином, фірма постійно вразлива до раптового зростання цін на пшеницю. Метою управління ризиками компанії буде захист від коливань цін на пшеницю. Використовуючи деривативи, ми вивчимо різні варіанти того, як менеджер з ризиків підприємства може пом'якшити небажаний вплив цін.

Вперед/майбутня закупівля

Форварди і ф'ючерси схожі тим , що є угодами, які зобов'язують власника інструменту купити або продати актив за вказаною ціною в зазначений час в майбутньому. Форварди торгуються на позабіржовому ринку, а характеристики контрактів можуть бути адаптовані відповідно до конкретних потреб клієнтів. Фермери та оператори елеваторів також використовують форварди для блокування ціни на свою кукурудзу або сою або пшеницю. Вони можуть вибрати блокування основи, яка є сумою грошей вище і поза ціною ф'ючерсу. Крім того, якщо їм подобається (вважають, що ціни знаходяться на найвищому ймовірному рівні) рівні цін ф'ючерсів, вони можуть зафіксувати всю ціну. Компанії з виробництва продуктів харчування та напоїв використовують форварди, щоб зафіксувати свої витрати на зерно, фрукти та овочі. Quaker Oats, наприклад, фіксує ціни на кукурудзу і овес за допомогою форвардних контрактів з фермерами. Anheuser Busch залежить від форвардів, щоб зафіксувати ціну хмелю, рису та інших зерен, що використовуються для виготовлення пива. Dole фруктові компанії використовують форварди для ціни на ананаси, малина, виноград та інші фрукти.

Ф'ючерси, з іншого боку, торгують на біржі зі стандартизованими специфікаціями контрактів. Форвардні та ф'ючерсні ціни походять від спотового або грошового ринку, який є «сьогоднішньою» ціною для конкретного активу. Прикладом спотового контракту може бути ваша угода на придбання їжі в ресторані. Спотовий ринок - це котирувана ціна в сьогоднішньому меню. Ф'ючерсний або форвардний ринок буде ціною, яку вам доведеться заплатити, якщо б ви хотіли ту ж їжу через рік з сьогоднішнього дня. Повертаючись до нашого виробника зернових, Frosty O's може або перейти на спотовий ринок на постійній основі, або використовувати ринок форвардів/ф'ючерсів для контракту на купівлю пшениці в майбутньому за узгодженою ціною. Купівля на спотовому ринку створює схильність до пізніших коливань цін. Купівля на ринку форвардів/ф'ючерсів дозволяє виробнику гарантувати майбутню поставку пшениці за заблокованою ціною. Отже, ця стратегія відома як «зафіксувати його в» обороні. Стратегія Southwest Airlines з купівлі ф'ючерсів на нафту під час паливної кризи 2007—2008 років дозволила їм бути єдиною прибутковою авіакомпанією. З іншого боку, Continental Airline страждає від покупки ф'ючерсів на авіаційне паливо, коли ціна на нафту згодом різко знизилася. Таким чином, використання ф'ючерсів і форвардів може створювати вартість або збитки в залежності від термінів його реалізації.

Свопи

Свопи - це угоди про обмін або передачу очікуваних майбутніх закупівель із змінною ціною товарного або валютного контракту за фіксованою договірною ціною сьогодні. По суті, Frosty O's купує пшеницю та міняє свою очікувану «плаваючу» цінову експозицію на пшеницю в різний час в майбутньому на вартість фіксованої ставки. Наприклад, якщо Frosty O's зазвичай купує пшеницю першого числа кожного місяця, компанії доведеться платити незалежно від спотової ціни на пшеницю цього дня. Frosty O піддається коливанню ринкових цін протягом кожного з дванадцяти місяців протягом року. Він може вступити в транзакцію, щоб сплатити фіксовану щомісячну ставку протягом року періоду часу замість того, що плаваюча спотова ставка може бути щомісяця. Чистий ефект від своп-угоди полягає в отриманні необхідного виділення пшениці щомісяця при оплаті фіксованого, заздалегідь визначеного курсу. Котирування своп-ставки буде зафіксовано за допомогою спотового ринку та річного форвардного ринку пшениці. Таким чином, Frosty O усуває будь-який несприятливий вплив цін, перемикаючи «плаваючу» цінову експозицію на узгоджену фіксовану ціну. Свопи використовуються таким же чином для обміну зобов'язань з плаваючою процентною ставкою на зобов'язання з фіксованою процентною ставкою. Отже, ця стратегія відома як захист «вимкнення з неї». Ми покажемо докладний приклад свопів в кінці цього розділу.

Варіанти

Угоди, які дають право (але не зобов'язання) купувати або продавати базовий актив за визначеною ціною в зазначений час у майбутньому відомі як опціони. Frosty O's може придбати опціон на купівлю необхідної для виробництва пшениці за заданою ціною страйку. Ціна страйку (також називається ціною виконання) - це вказана ціна, встановлена в опціонному контракті. Таким чином, Frosty O's може встановити стелю на ціні, яку він заплатить за необхідну пшеницю для виробництва в майбутні часові періоди. Поки не пройде термін погашення опціону, власники опціону можуть реалізувати свої права на купівлю пшениці за ціною страйку. Якщо майбутня спотова ціна пшениці підніметься вище ціни страйку, Frosty O's виконає свій опціон на закупівлю пшениці за нижчою ціною страйку. Якщо майбутні ціни на пшеницю опустяться нижче ціни страйку, компанія не буде реалізовувати свій опціон і натомість буде купувати пшеницю безпосередньо на спотовому ринку. Це відрізняє опціонний контракт від ф'ючерсного контракту. Опціон - це право купувати або продавати, тоді як ф'ючерс/форвардний контракт - це зобов'язання купувати або продавати. Покупець опціону оплачує вартість опціону на покупку пшениці за ціною страйку — також відомою як опціонна премія. Опціон дзвінка надає право купувати за ціною страйку. Опціон пут надає право продавати за ціною страйку. Опціон дзвінка діє як страхування, щоб забезпечити верхню межу вартості товару. Опціон пут діє як страхування для захисту нижньої ціни продажу пшениці. Отже, опціонні стратегії відомі як «шапка» та «підлога» оборони. Джеймс Т. Глісон, Новий імператив управління фінансовим ризиком (Princeton, NJ: Bloomberg Press, 2000), «4: Еволюція управління ризиками - фундаментальні інструменти».

Фізичні особи та компанії використовують похідні інструменти для захисту від їх схильності до непередбачуваних втрат через коливання цін. Зростаюча доступність різних похідних продуктів озброїла менеджерів ризиків підприємств (ERM) новими інструментальними рішеннями для управління ризиками. Імпортер сировини може підстрахуватися від зміни курсу долара США щодо іноземних валют. Енергетична компанія може хеджуватися, використовуючи погодні похідні для захисту від несприятливих або екстремальних погодних умов. І банк може хеджувати свій портфель від ризику процентних ставок. Усі ці ризики переривають корпоративний грошовий потік і впливають на прибуток, капітал та нижню лінію, яка є вартістю фірми. Ці рішення, однак, створюють нові ризики. Позабіржові ринкові деривативи, які не мають біржі, які не виступають контрагентом торгівлі, піддають компанію кредитному ризику, оскільки контрагент контракту може не відповідати своїй стороні зобов'язання.

Управління ризиками з використанням ринків капіталу

За останні два-три десятиліття в страховій галузі відбулися кардинальні зміни. Послідовність катастрофічних збитків змусила страховиків та перестраховиків переоцінити свої аналізи ризиків. Зусилля щодо переоцінки були зроблені в повному розумінні того, що ці катастрофи, якими б жахливими вони не були, можуть бути не останніми найгіршими сценаріями. Минулі побоювання численних некорельованих катастрофічних подій, що відбуваються за відносно короткий проміжок часу, знаходяться на вершині порядку денного моделістів ризиків катастроф та всіх округів, відповідальних за національне управління стихійними лихами. Доступність покриття, поряд з кредитною якістю перестрахувальників стосується гравців, які втратили великі шматки капіталу та надлишку або власного капіталу до цих катастроф призвели до першого набігу на використання ринків капіталу в якості альтернативи перестрахування.Майкл Хімік та ін. , Сек'юритизований страховий ризик: стратегічні можливості для страховиків та інвесторів (Чикаго: Glenlake Publishing Co. , ТОВ, 1998), 49—59.

Сек'юритизація

Упаковка та перенесення страхових ризиків на ринки капіталу через видачу фінансового цінного паперу називається сек'юритизацією. Девід На, «Сек'юритизація ризиків 101, 2000, Спеціальний семінар CAS» (Бермудські острови: Deloitte & Touche), http://www.casact.org/coneduc/specsem/catastrophe/2000/handouts/na.ppt. Ризики, які були недописані, об'єднуються разом у пакет, який потім вважається активом, а потім андеррайтер продає свої акції; отже, ризик передається від страховиків на ринки капіталу. Сек'юритизація суттєво змінила спосіб торгівлі страховим ризиком - зробивши його товаром та вивівши його на ринки капіталу на додаток до ринку страхування/перестрахування або замість нього. Ризики різних страхових компаній щодо подібних ризиків у диверсифікованих місцях об'єднані в один пакет, який продається інвесторам (до яких також можуть входити страховики). Інструменти сек'юритизованих катастроф можуть допомогти фірмі чи приватній особі диверсифікувати ризики, коли перестрахування обмежене або недоступне. Оскільки світові ринки капіталу настільки великі, вони пропонують перспективний засіб захисту фінансування навіть для найбільших потенційних катастроф. Рішення на ринку капіталу також дозволяють галузі (страховикам та перестраховикам) зменшити ризик кредитного ризику, також відомий як ризик контрагентів. Це ризик втрати від невиконання контрагентом або другої сторони в договорі деривативів за погодженням або контрактом. Рішення на ринку капіталу також диверсифікують джерела фінансування, поширюючи ризик на широкий спектр інвесторів на ринку капіталу. Інструменти сек'юритизації також називають цінними паперами , пов'язаними зі страхуванням (ISL). Вони включають облігації катастроф, обмінні свопи ризиків катастроф, пов'язані зі страхуванням деривативи/опціони, катастрофи акцій (Cat-E-Puts), умовні надлишкові ноти, заставні боргові зобов'язання (CDO), Слово застереження: AIG та його CDS без відповідної капіталізації та резервів. Рейтинг кредитно-рейтингових агентств забезпечував забезпечення, а не справжні кошти. Таким чином, при неналежному використанні використання таких інструментів може знести гігантські корпорації, як це відбувається у випадку AIG під час кризи 2008 до 2009 року. і погодні похідні.

Катастрофічні облігації, або облігації CAT, прагнуть захистити страхову галузь від катастрофічних подій. Облігації виплачують відсотки та повертають основний капітал інвесторам так само, як це роблять інші боргові цінні папери - до тих пір, поки емітент не зазнає збитків вище узгодженого ліміту. Страховики можуть прийти на ринок капіталу для випуску облігацій, які прив'язані до єдиної небезпеки, або навіть до портфеля або кошику ризиків. Вбудований у кожне питання є тригером ризику, який у разі катастрофічної втрати дозволяє прощати відсотки та/або погашення основного боргу.

Історія CAT Бонда

Інновації є ключем до історій успіху на Уолл-стріт. У листопаді 1996 року Morgan Stanley & Co. збирався увійти в історію як перший, хто застрахував питання, пов'язане зі страхуванням, запропоноване громадськості: облігації катастрофи. Каліфорнійський орган землетрусу (CEA), державне агентство, що надає страхування домовласників, потребував капіталу і звернувся за допомогою з Уолл-стріт. Morgan Stanley запропонував просту структуру: облігації, що сплачують надійний 10-відсотковий відсоток, але з катастрофічною точкою спрацьовування збитків у розмірі 7 мільярдів доларів. Якщо CEA втратив стільки (або більше) від будь-якого одного землетрусу, інвестори втратили б свою основну.

Угода не відбулася, тому що страховий підрозділ Berkshire Hathaway, National Indemnity Co., запропонував забезпечити ризик землетрусу CEA. Багато хто припускає, що Berkshire мав намір зірвати спробу інвестиційно-банківських фірм вкрасти традиційний бізнес перестрахування. Ринок не пішов, проте. До того часу, коли Катріна потрапила на узбережжі Мексиканської затоки в 2005 році, ринок виріс до приблизно 6 мільярдів доларів. Ринок продовжував зростати з 1997 року, коли було продано облігації CAT на суму 900 мільйонів доларів. У червні того ж року USAA, страховик, що базується в Сан-Антоніо, випустив випуск 477 мільйонів доларів на ринках капіталу з річним терміном погашення. Поріг збитків склав $1 млрд. До тих пір, поки ураган не вдарив USAA більше, ніж 1 мільярд доларів протягом одного року, інвестори насолоджувалися б здоровенним купоном у розмірі 11 відсотків і повернули свій основний капітал.

Керівники перестраховиків погодилися лише на одне: облігації CAT кардинально змінять їхній бізнес. З постійним розвитком нерухомості в схильних до катастроф районах, схильність страхової галузі до величезних втрат тільки зростає. S&P підрахував, що ймовірність втрати в розмірі 1 мільярда доларів у будь-якому конкретному році становить близько 68 відсотків, тоді як ймовірність втрати в 3 мільярди доларів падає приблизно до 31 відсотка. Шанс на збитки в 15 мільярдів доларів за даний рік становить близько 4 відсотків. Наприклад, ураган Айк спричинив збитки близько $23 млрд в 2008 році.

Облігації CAT були схвалені з наступних причин: вони додають потужності ринку, заповнюють прогалини в покритті та надають ризик-менеджерам важелі під час переговорів зі страховиками, створюючи конкурентну альтернативу. Оскільки страхова галузь циклічно, а наступна хвиля катастроф виснажує капітал і надлишок перестрахових компаній, Уолл-стріт буде готова скористатися перевагами. Під час м'яких ринків облігації CAT коштують дорожче традиційного перестрахування. Якщо ринки перестрахування починають зміцнюватися, випуски облігацій CAT є практичною альтернативою. Однак деякі негативні можливості загрожують. Що відбувається, коли у вас є збиток, а облігації використовуються для оплати експозиції? Ендрю Бізлі, активний андеррайтер Beazley Syndicate 623 в Лондоні, сказав: «Як тільки у вас є збиток, облігації заплатять, але у вас все ще є експозиція. Питання полягає в тому, чи зможете ви поплавати ще один випуск облігацій, щоб покрити його наступного разу, коли щось станеться. Очікується, що перестраховики залишаться навколо і все ще пишуть покриття після збитку, але чи можна те ж саме сказати з інвесторами облігацій CAT? Мабуть, відповідь «так», про що свідчить значне зростання цього ризикового капіталу з приблизно 4,04 мільярда доларів у 2004 році до приблизно 6 мільярдів доларів у 2005 році. Найбільший страх перед власниками облігацій CAT після Катріни не здійснився. Застраховані збитки від Катріни не перевищили узгодженого рівня.

Джерела: Ендрю Остерланд, «Кішки виходять з сумки», BusinessWeek, 26 січня 1998; Дуглас Маклауд, «Котячі облігації рости: збільшення частоти збитків сприятиме: S & P,» Страхування бізнесу, 12 липня 1999, 2; Майк Хенлі, «Ринок котячих облігацій Майже там,» Міжнародне управління ризиками, 8, № 1 (2001); Сем Фрідман, «Існує більше одного способу шкіри кішки», Національний андеррайтер, майно & випадкові/Ризик & Переваги Управління видання, 8 травня 2000; Марк Е. Ruquet «CAT облігації виросли 17 відсотків у '04» Національний андеррайтер Інтернет-служба новин, квітень 1, 2005; Річард Білс і Дженніфер Хьюз, «Катріна пропускає власників облігацій Cat,» Financial Times, 31 серпня 2005 року на http://news.ft.com/cms/s/59e21066-1a66-11da-b7f5-00000e2511c8.html.

Прикладом облігацій CAT є випуск компанії Oriental Land Company Ltd., власником і оператором Токійського Діснейленду. Східна земля використовувала облігації CAT для фінансування одного об'єкта, що забезпечує покриття землетрусів, а інший - для забезпечення резервного фінансування для продовження розширення тематичного парку на 4 мільярди доларів. Кожен об'єкт залучив 100 мільйонів доларів через ринок облігацій для покриття ризиків власності та подальших непрямих збитків від переривання бізнесу у випадку катастрофічних втрат від землетрусу. Тригерна подія була для землетрусу, незалежно від того, чи спричинила подія будь-який прямий фізичний збиток парку. Сем Фрідман, «Існує більше, ніж один шлях до шкіри кішки», Національний андеррайтер, майно та випадкові/Ризик та переваги, 8 травня 2000 року. Докладніше про те, як облігації CAT забезпечують захист, див. «Історія CAT Bond» у цьому розділі.

При катастрофічних акціях (Cat-E-Puts) страховик має можливість продати власний капітал (наприклад, привілейовані акції) за заздалегідь визначеними цінами, залежно від катастрофічної події. Контингентні надлишкові купюри - це варіанти позики грошей у разі певної події. Заставні боргові зобов'язання (CDO) - це цінні папери, забезпечені пулом диверсифікованих активів; вони називаються зобов'язаннями під заставу облігацій (ОВО), коли базовими активами є облігації та як заставні позикові зобов'язання (CLO), коли базові активи є банківськими Позики. Визначення від Френка Джей Фабоззі та Лорі Гудман, ред., Інвестування в заставні боргові зобов'язання (Wiley, 2001). Погодні деривативи - це похідні контракти, які платять на основі погодних подій. Всі вони є прикладами інструментів фінансового ринку, які були використані для передачі ризику та забезпечення ризик-фінансування транспортних засобів. Всеосяжний звіт Гая Карпентера з'являється в «розвивається ринку ризику катастрофічних подій», серпень 1998 року, www.guycarp.com/публікації/білий/розвивається/evolv24.html.

Переваги інвесторів у цінних паперах, пов'язаних зі страхуванням, полягають у диверсифікації, оскільки ці інструменти дозволяють нестраховим інвесторам брати участь у операціях, пов'язаних зі страхуванням, та нормах прибутковості вище середнього. До переваг для емітентів таких інструментів можна віднести більшу пропускну спроможність і доступ до ринків капіталу. Цінні папери, пов'язані зі страхуванням, забезпечують емітентам більшу гнучкість і меншу залежність від перестраховиків. Наявність нових інструментів стабілізує ціноутворення на перестрахування та забезпечує більш високий рівень трансферу ризиків з передовим розумінням як для страхування, так і для ринків капіталу.

Ми показали, що управління ризиками підприємства (ERM) для корпорації дійсно є складним. Повне управління ризиками на всьому підприємстві тягне за собою складання управління фінансовими ризиками в обов'язки відділу CRO. Роль головного ризик-офіцера багатогранна. Сьогодні ризик-менеджери розробляють цілі, щоб розширити розуміння управління ризиками, щоб працівники враховували міркування ризику у своїх повсякденних операціях. Поінформованість про ризики стала обов'язковою умовою для загального стану здоров'я організації. Раціональні практики повинні включати досягнення на технологічному фронті, щоб компанії могли конкурувати в глобальному середовищі. Цілісний перегляд усіх інтегрованих сегментів ризику з усього підприємства сприяє глобальній конкурентній перевазі.

Приклад: Приклад управління фінансовими ризиками для гіпотетичного банку рідного міста

Джон Аллен є генеральним директором банку рідного міста. Написана Деніз Тоггер, надрукована з дозволу автора. Деніз Вільямс Тоггер отримала ступінь бакалавра економічних наук у 1991 році та магістра фінансів у 2002 році в Університеті Співдружності Вірджинії. Виконуючи вимоги до ступеня магістра, вона завершила незалежне дослідження в галузі фінансів, зосередивши увагу на інструментах управління ризиками підприємства. Текст та матеріали справи, представлені, спираються на навчальну програму, дослідження та її вісімнадцятирічний досвід роботи в галузі інвестиційних цінних паперів. Зовсім недавно Деніз обіймав посаду члена комітету з управління ризиками BB&T Capital Markets старшим віце-президентом та привілейованим трейдером з фіксованим доходом. BB&T Capital Markets є підрозділом ринків капіталу BB&T Corporation, чотирнадцятої найбільшої фінансової холдингової компанії країни. Він був показаний як частина справи 4 в оригінальному «Управління ризиками та страхування» Підручник Етті Баранофф, 2003, Wiley and Sons. Пан Аллен звертається до загальних, довгострокових планів щодо включення методів управління ризиками для максимізації фінансових показників та вартості акціонерів свого банку.

Важливе зауваження: Цей гіпотетичний випадок відображає діяльність банку на початку 2000-х років. Він не стосується кредитної кризи 2008—2009 років, і це впливає на багато банків та фінансових установ у всьому світі.

Історія

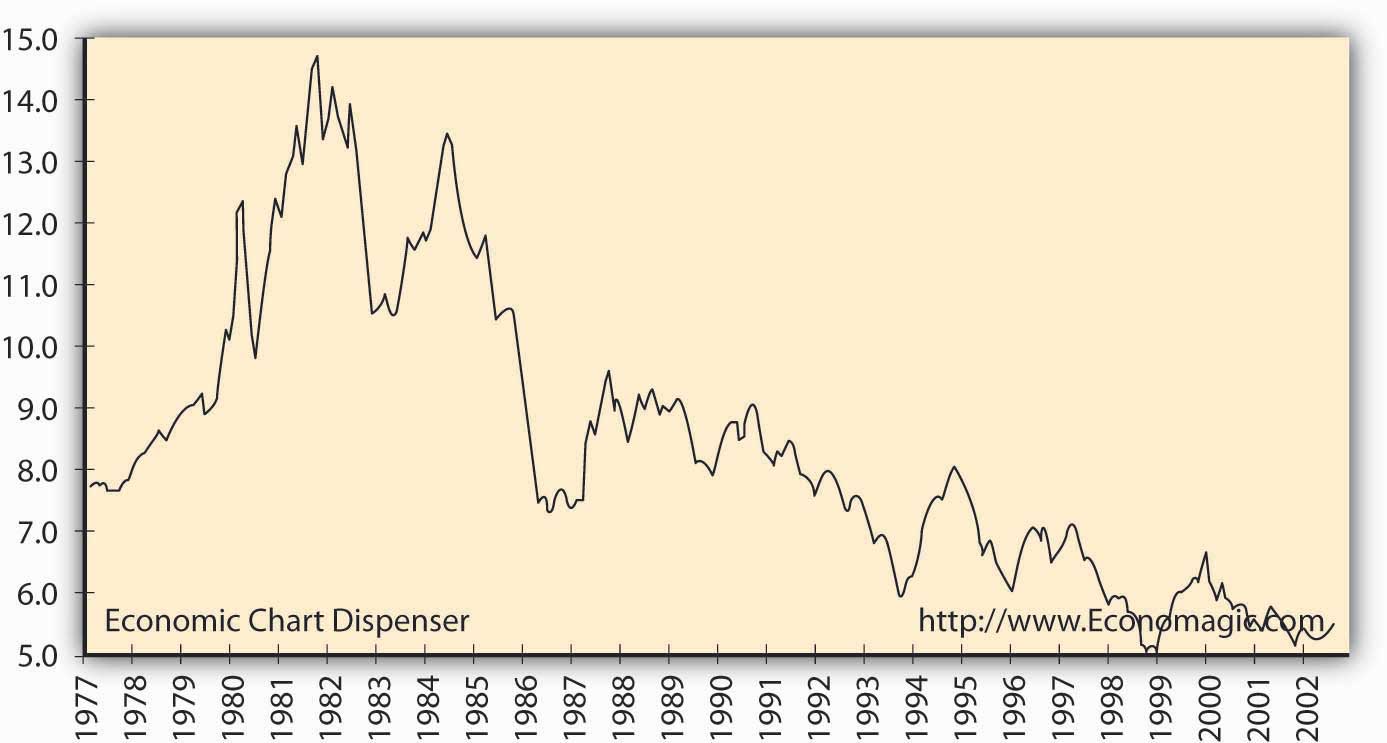

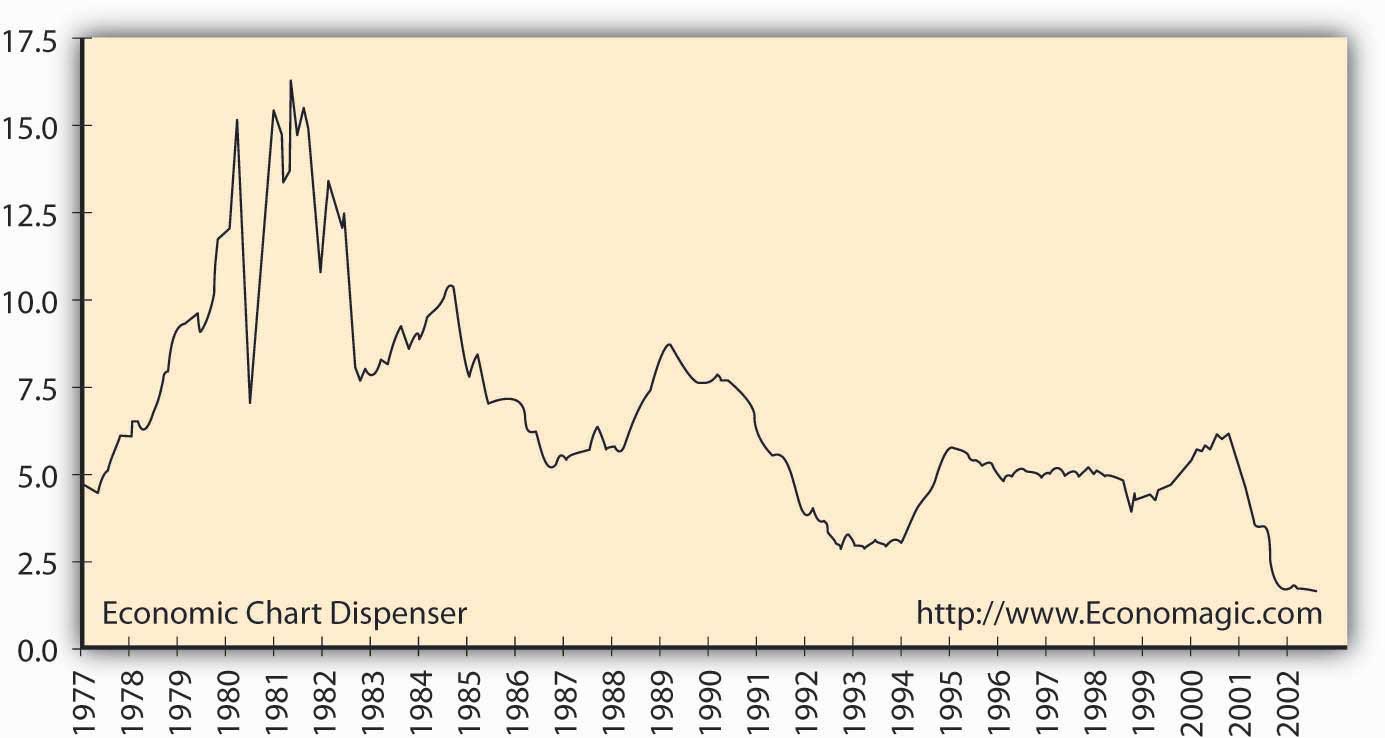

У перші роки банківської історії США банки, здавалося, мали найпростішу роботу в корпоративному світі. Все, що потрібно було зробити керівнику банку, це отримувати депозити у вигляді чекових, ощадних та депозитних рахунків (банківських зобов'язань), а також надавати іпотечні та інші кредитні послуги (активи банку). Протягом двадцятого століття банківська галузь процвітала. Для більшої частини епохи після Другої світової війни крива дохідності вгору похила означала, що процентні ставки за традиційними тридцятирічними іпотечними кредитами на житло перевищували ставки на короткострокові заощадження та часові депозити. Ентоні Сондерс, «1: Природа ризику - втрати та можливості» Управління фінансовими установами: сучасна перспектива, 3-е изд. (Нью-Йорк: Вища освіта Макгроу-Хілла, 2000), гл. 1. Позитивна чиста маржа між двома ставками становила процвітання банків. Все це різко закінчилося, коли Федеральна резервна система змінила свою монетарну політику в жовтні 1979 року на націлювання банківських резервів замість процентних ставок. Цифра\(\PageIndex{1}\) та цифра\(\PageIndex{2}\) надають історичну перспективу процентних ставок.

Малюнок

\(\PageIndex{1}\): Тридцятирічні казначейські ставки - вторинний ринок.

Джерело: http://www.Economagic.com.

Economagic включає оригінальне джерело даних: уряд США, Рада

керуючих Федеральної резервної системи, історичні щомісячні процентні ставки

.

Малюнок

\(\PageIndex{1}\): Тридцятирічні казначейські ставки - вторинний ринок.

Джерело: http://www.Economagic.com.

Economagic включає оригінальне джерело даних: уряд США, Рада

керуючих Федеральної резервної системи, історичні щомісячні процентні ставки

.  Малюнок

\(\PageIndex{2}\): Тримісячні ставки казначейських векселів - вторинний

ринок. Джерело: http://www.Economagic.com.

Economagic включає оригінальне джерело даних: уряд США, Рада

керуючих Федеральної резервної системи, історичні щомісячні процентні ставки

.

Малюнок

\(\PageIndex{2}\): Тримісячні ставки казначейських векселів - вторинний

ринок. Джерело: http://www.Economagic.com.

Economagic включає оригінальне джерело даних: уряд США, Рада

керуючих Федеральної резервної системи, історичні щомісячні процентні ставки

. Малюнок\(\PageIndex{1}\) та рисунок\(\PageIndex{2}\) графічно представляють ризики процентної ставки, з якими стикаються банки. Помітна зміна - абсолютне підвищення волатильності процентних ставок з 1979 року вперед. Як\(\PageIndex{2}\) показує малюнок, тримісячні процентні ставки T-bill досягли вище 16 відсотків на початку 1980-х років. Проте активи багатьох банків були заблоковані під низькопроцентні довгострокові кредити, переважно тридцятирічні іпотечні кредити. Фінансова криза , що послідувала за швидким зростанням процентних ставок (як за коротко-, так і за довгостроковими зобов'язаннями), була катастрофічною пропорційно; багато банків зазнали невдачі, неправильно позиціонуючи свої кредитні портфелі для зміни процентних ставок. Заблоковані довгострокові ставки іпотечного кредиту забезпечили недостатній приплив грошових коштів для задоволення більш високих грошових відтоків, необхідних за депозитами. Тим, хто вижив, довелося внести серйозні зміни в свій стиль управління ризиками. Пізніше ми представимо, як конкретний банк, Банк рідного міста, управляє своїм впливом на процентну ставку за допомогою деривативів.

«Сучасні банки використовують методи кредитного скорингу, щоб гарантувати, що вони приймають правильні рішення щодо кредитування, використовують аналітичні моделі для моніторингу ефективності своїх кредитних портфелів та впроваджують фінансові інструменти для перерахування тих кредитних ризиків, з якими вони не комфортні», - Sumit Paul- Чоудхурі, «Реальні опціони», журнал управління ризиками, вересень 2001, 38. Банкіри засвоїли дорогий урок у 1980-х роках, не будучи належним чином підготовлені до зміни середовища процентних ставок. Управління ризиками має бути загальним підприємством і включати всі складові ризику. Банк рідного міста - банк, що вижив, з високими цілями на майбутнє. Поточний фокус для генерального директора Джона Аллена має три складові:

- Перегляньте основні елементи фінансових ризиків рідного міста:

- Ризик процентної ставки — ризики, пов'язані зі зміною процентних ставок

- Ринковий ризик — ризик втрати, пов'язаний зі зміною ринкової ціни або вартості

- Кредитний ризик — ризик втрати через дефолт клієнта

- Перегляньте нефінансові або операційні ризики рідного міста: ті ризики, пов'язані з операційними процесами або системами в управлінні банком

- Моніторинг успішності методів зменшення ризиків, які використовує банк

Гіпотетичний банк рідного міста - початок 2000-х

Рідне місто Bancorp був утворений в 1985 році як фінансова холдингова компанія зі штаб-квартирою в Річмонді, штат Вірджинія. Його єдиним дочірнім підприємством є банк рідного міста, який був зафрахтований в 1950 році з відкриттям свого першого відділення в центрі Річмонда. Рідне місто пережило стабільне зростання основних активів: депозитів, інструментів грошового ринку та ринкових інвестицій у безпеку. У таблиці 5.6 наведено інвестиційну політику рідного міста та перераховані допустимі цінні папери для їх інвестиційного рахунку в цінних паперах.

|

Портфель цінних паперів управляється президентом і скарбником банку. Управління інвестиціями здійснюється відповідно до інвестиційної політики, яку рада директорів затверджує щорічно. Щоб допомогти в процесі управління, кожна інвестиційна цінна папір повинна бути класифікована як «утримувана для погашення» або «доступна для продажу». Інвестиційна політика охоплює інвестиційні стратегії, затверджених дилерів цінних паперів та дозволені інвестиції. В якості інвестицій затверджені наступні цінні папери:

Всі цінні папери повинні бути якості інвестиційного рівня і мати мінімальний рейтинг не менше, ніж Single-A від Moody's або Standard & Poor's. |

Зростання активів відбулося як внутрішньо, так і зовні з придбанням громадських банків та філій на ринку рідного міста. Домен ринку розширено, включивши столичний регіон ( місто Річмонд та прилеглі округи), регіон Tidewater, регіон долини Шенандоа та ринки північної Вірджинії. У березні 2002 року, Hometown Bank відкрив своє двадцять п'яте відділення, в Вірджинія-Біч, штат Вірджинія. З загальним обсягом активів приблизно 785 мільйонів доларів (станом на грудень 2001 року), рідне місто займає восьмий за величиною комерційний банк у штаті Вірджинія. Мережа філій пропонує широкий спектр кредитних та депозитних послуг для бізнесу, державних та споживчих клієнтів. Використання цих вкладів коштів як кредитного, так і інвестиційного портфеля банку. Основними джерелами доходу є відсотки та комісія за кредитами та інвестиціями, а також плата за обслуговування депозитних рахунків. Основні витрати включають відсотки, сплачені за депозитами та інші запозичення та операційні витрати. Корпоративні цілі включають досягнення чудової продуктивності та прибутковості, отримання стратегічної частки ринку та забезпечення чудового обслуговування клієнтів. Рідне місто досяг свого п'ятого року поспіль рекордних доходів. У таблиці 5.7 показана консолідована фінансова звітність рідного міста з 1999 по 2001 рік.

| 2001 | 2000 | 1999 | |

|---|---|---|---|

| Консолідований баланс | |||

| Активи, що заробляють відсотки | |||

| Інвестиції грошового ринку | $62 800 | $49,600 | $39 100 |

| інвестиційні цінні папери | 65 500 | 51 700 | 40 800 |

| Кредити | 649 300 | 513 000 | 405 000 |

| Резерв на збитки по кредиту | (11 300) | (7 600) | (6,000) |

| Приміщення, меблі та обладнання | 14 900 | 11 700 | 10 000 |

| Інша нерухомість | 3 800 | 3 000 | 2,500 |

| Загальні активи | 785 000 дол. США | $621 400 | $491 400 |

| Відсоткові зобов'язання | |||

| Депозити | $467 500 | $369,300 | $292,000 |

| Інші короткострокові запозичення | 123 000 | 97 000 | 76 700 |

| безвідсоткові запозичення | 117 000 | 92 400 | 73 000 |

| Довгостроковий борг | 12 900 | 10 000 | 8 200 |

| Загальні зобов'язання | $720 400 | $568 700 | $449 900 |

| Власний капітал акціонерів | 64 600 | $52 700 | 41 500 |

| Загальні зобов'язання та власний капітал акціонерів | 785 000 дол. США | $621 400 | $491 400 |

| Звіт про консолідований прибуток | |||

| Процентний дохід | 55 000 доларів | $44 000 | $34 700 |

| Процентні витрати | (27 500) | (21 100) | (18 300) |

| Чистий процентний дохід | $27 500 | $22 900 | 16 400 дол. США |

| Резерв на збитки по кредиту | (4 400) | (3 400) | (2 700) |

| Чистий процентний дохід після надання | $23 100 | $19 500 | $13 700 |

| безвідсотковий дохід | 4 400 | 2 800 | 1 900 |

| Операційні витрати | (16 900) | (14 300) | (10 100) |

| Дохід до оподаткування | $10,600 | $8,000 | $5,500 |

| Податки | (3,600) | (2 700) | (1,100) |

| Чистий дохід | $7,000 | $5,300 | $4 400 |

Проблеми управління фінансовими ризиками

Корпорації всі стикаються з проблемою виявлення своїх найважливіших ризиків. Аллен визначив такі широкі категорії ризику, з якими стикається Банк рідного міста:

- Ризик процентної ставки, пов'язаний з управлінням активами та пасивами

- Ринковий ризик, пов'язаний з торгівельною діяльністю та управлінням портфелем інвестиційних цінних паперів; тобто ризик втрати/приросту вартості активів банку внаслідок зміни ринкових цін (VaR обчислено для цього Банку в «2: Вимірювання ризику та метрики»).

- Кредитний ризик, пов'язаний з кредитною діяльністю, включаючи ризик невиконання клієнтом погашення (VaR обчислено для цього Банку в розділі «2: Вимірювання ризиків та метрики»)

- Операційний ризик, пов'язаний з запуском банку рідного міста та операційними процесами та системами, що підтримують повсякденну діяльність банку

Тут ми лише детально зупинимося на управлінні процентним ризиком за допомогою свопів.

Ризик процентної ставки

Основна фінансова мета банку «Рідне місто» - збільшити свої активи. Чиста вартість, також відома як акціонерна вартість, визначається як:

Акціонерний капітал = Загальні активи - Загальні зобов'язання.

Таким чином, коли активи ростуть більше, ніж зобов'язання, акціонерна вартість також збільшується. Активи банку рідного міста, як зазначено в його консолідованому балансі в таблиці 5.7, переважно складаються з позик; на кінець 2001 року 649 мільйонів доларів загальних активів рідного міста у розмірі 785 мільйонів доларів були у формі кредитів (див. Таблицю 5.8 щодо складу кредитного портфеля). Рідне місто отримує фінансування для цих позик зі своєї депозитної бази. Відзначимо, що для банку рідного міста, як і для всіх банків, депозитні рахунки враховуються як пасиви. Банк рідного міста має непогашене зобов'язання перед клієнтами депозитів повернути гроші. Для рідного міста депозити складають 467,5 мільйонів доларів, або 65 відсотків, від загальної суми непогашених зобов'язань. Невідповідність між депозитами та кредитами - це часові рамки кожного елемента. Основна категорія активів рідного міста, роздрібні іпотечні кредити, має довгострокові терміни погашення, тоді як його основними зобов'язаннями є депозити до попиту та короткострокові компакт-диски, які мають негайний або короткостроковий термін погашення.

| 2001 Сума ($) | % | 2000 Сума ($) | % | 1999 Сума ($) | % | ||

|---|---|---|---|---|---|---|---|

| Будівництво та освоєння земельних ділянок | |||||||

| Житлова | 32 465 | 5 | 30 780 | 6 | 28 350 | 7% | |

| Комерційна | 32 465 | 5 | 25 650 | 5 | 20 250 | 5 | |

| Інше | 12 986 | 2 | 20 520 | 4 | 16 200 | 4 | |

| Іпотека | |||||||

| Житлова | 331 143 | 51 | 241 110 | 47 | 182 250 | 45 | |

| Комерційна | 110 381 | 17 | 82 080 | 16 | 81 000 | 20 | |

| Комерційні та промислові | 32 465 | 5 | 41 040 | 8 | 24 300 | 6 | |

| Споживчий | 97 395 | 15 | 71 820 | 14 | 52 650 | 13 | |

| Загальна дебіторська заборгованість | 649 300 | 100 | 513 000 | 100 | 405 000 | 100 | |

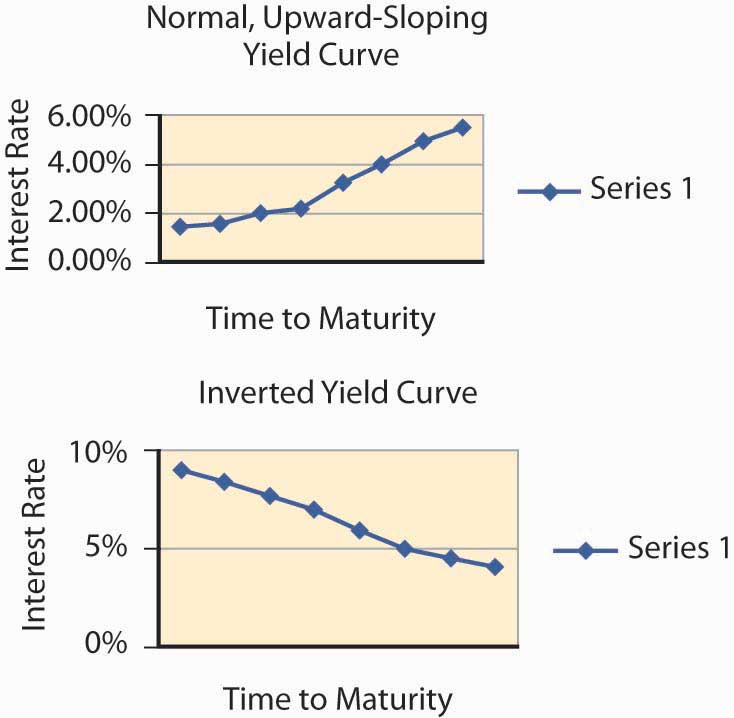

Чистий грошовий відтік рідного міста являє собою виплати відсотків за депозитами. Через короткострокові терміни погашення вкладів ці процентні виплати піддаються частим змінам. Процентні ставки вкладників попиту можуть змінюватися часто, навіть щодня, щоб відображати поточні процентні ставки. Короткострокові компакт-диски також можуть змінюватися в поточних процентних ставках, оскільки процентна ставка, що виплачується клієнтам, змінюється на кожну дату погашення, щоб відобразити поточний ринок. Якщо клієнти банку не задоволені новою ставкою, запропонованою банком, вони можуть вирішити не реінвестувати свій компакт-диск. Ризик процентних ставок для банку рідного міста виникає внаслідок його бізнесу довгострокового кредитування із заблокованими процентними ставками, одночасно збільшуючи свій кредитний портфель за допомогою короткострокових позик, таких як компакт-диски, з коливанням процентних ставок. Цей ризик різко зріс через збільшення волатильності процентних ставок. У період з січня 2001 по жовтень 2002 року тримісячні казначейські векселі торгувалися в діапазоні від 6,5 відсотка до 1,54 відсотка. (Див. Рис. \(\PageIndex{1}\)). У періоди інвертованих кривих прибутковості (де довгострокові інвестиції мають менші процентні ставки, ніж короткострокові інвестиції) традиційна стратегія банку надання довгострокових кредитів за допомогою депозитів є грошово-втратною стратегією. Зверніть увагу на нормальну криву дохідності та інвертовану криву дохідності, вставлену нижче на малюнку \(\PageIndex{3}\).

Коли процентні ставки інвертовані, відтік грошових коштів, пов'язаний з виплатою відсотків вкладникам, перевищить надходження грошових коштів від позичальників, таких як іпотечні держатели. Наприклад, покупець житла з тридцятирічним іпотечним кредитом під 6 відсотків на $100,000 буде продовжувати робити основний капітал і процентні платежі рідному місту в $597.65 на місяць. Процентний грошовий потік, отриманий Рідним містом, розраховується за заявленою ставкою 6 відсотків за позикою в розмірі 100 000 доларів США. Якщо короткострокові процентні ставки рухатимуться вище, наприклад, до 10 відсотків, рідне місто матиме процентні грошові відтоки на рівні 10 відсотків, а приплив процентних грошових коштів становить лише 6 відсотків. Як банк рідного міста буде боротися з цим видом процентного ризику?

Свопи як інструмент

Процентний своп - це угода між двома сторонами про обмін грошовими потоками у визначені майбутні терміни. Банки використовують процентні свопи насамперед для перетворення зобов'язань з плаваючою ставкою (пам'ятайте, клієнти вимагатимуть поточні ринкові процентні ставки за своїми депозитами - це плаваючі ставки) у зобов'язання з фіксованою ставкою. Обмін змінних грошових потоків на фіксовані грошові потоки називається «простим ванільним» свопом. Рідне місто може використовувати своп як інструмент для зниження процентного ризику.

| Банки США | Європейські банки | ||

|---|---|---|---|

| Активи | Зобов'язання | Активи | Зобов'язання |

| Кредити з фіксованою ставкою | Депозити з плаваючою | Кредити з плаваючою | Депозити з фіксованою ставкою |

| Середні ставки банку рідного міста | |||

| 7,25% | 2,5% | ||

| Ризик: якщо процентні ставки зростуть, відсотки, сплачені за вкладами, можуть перевищувати відсотки, отримані за кредитами; збиток | Ризик: якщо процентні ставки знижуються, відсотки, отримані за кредитами, можуть бути меншими, ніж відсотки, сплачені за депозитами; збиток | ||

Європейські банки протилежні американським банкам. Клієнти європейських банків вимагають позики з плаваючою ставкою, прив'язані до LIBOR (London Interbank Offer Rate); їхні кредити мають переважно змінну ставку, а депозитна база - строкові депозити з фіксованою ставкою. Якщо два банки, один американський і один європейський, можуть погодитися на обмін своїх зобов'язань, результат буде наступним:

| Банк США | Європейський банк | ||

|---|---|---|---|

| Активи | Зобов'язання | Активи | Зобов'язання |

| Фіксований | Фіксований | Плаваючий | Плаваючий |

Своп створює відповідність чутливих до процентних ставок грошових надходжень і відтоків: активів з фіксованою ставкою та зобов'язань для американського банку та активів та зобов'язань з плаваючою ставкою для європейського банку, як показано в таблиці 5.10. Наступні кроки показують, як банк рідного міста використовує фінансовий інструмент свопу з SwissBank за 100 мільйонів доларів своїх іпотечних кредитів як інструмент управління ризиками.

У нашому спрощеному прикладі Рідне місто погоджується обмінюватися грошовими потоками SwissBank, що дорівнює узгодженій фіксованій ставці 3 відсотки на 100 мільйонів доларів, частина їх загальних активів. Термін встановлений на десять років. У той же час SwissBank погоджується виплатити рідному місту грошові потоки, рівні LIBOR, індексовану короткострокову плаваючу процентну ставку на ті ж 100 мільйонів доларів. Пам'ятайте, договір - це угода про обмін, або своп, тільки виплату відсотків. Сума визначається бажаною кількістю активів, які обидві сторони хочуть захистити від ризику процентної ставки. Вони погоджуються це зробити, оскільки, як пояснювалося вище, це краще вирівнює ризик кожного банку. Вони погоджуються обмінюватися, щоб мінімізувати ризик процентних ставок. Для банку рідного міста, коли процентні ставки зростають, долари, які вони отримують на своп, збільшуються. Це створює прибуток від свопу, який компенсує збитки або доповнює менші маржі, доступні банку через переміщення процентних ставок. Майте на увазі, що процентна маржа, можливо, була вигідною на момент первинної угоди; однак більш високі процентні ставки збільшили відтік грошових коштів відсотків, виплачених вкладникам.

| Банк рідного міста | Виплачує 5 відсотків фіксованої ставки | Швейцарський банк |

| Швейцарський банк | платить LIBOR до | Банк рідного міста |

| Приклад свопу для банку рідного міста | |||||

|---|---|---|---|---|---|

| Кінець року | ЛІБОР | Фіксована ставка | Відсоткове зобов'язання банку рідного міста | Процентне зобов'язання SwissBank | Чистий готівковий платіж до рідного міста |

| 1 | 2,50% | 3% | 100 000 000$ × .03 = 3 000 000 доларів | 100 000 000$ × .025 = $2 500 000 | $ (500,000) |

| 2 | 3,00% | 3% | 100 000 000$ × .03 = 3 000 000 доларів | $100 000 × .03 = $3,00,000 | $0 |

| 3 | 4.00% | 3% | 100 000 000$ × .03 = 3 000 000 доларів | $100 000 × .04 = $4 000 000 | 1 000 000$ |

| 4 | 4,50% | 3% | 100 000 000$ × .03 = 3 000 000 доларів | $100 000 × .045 = $4 500 000 | 1 500 000 доларів |

| ... | |||||

| 10 | 5,50% | 3% | $100 000 × .03 = $3 000 000 | 100 000 000$ × 0.55 = $5 500 000 | $2,500,000 |

У нашому прикладі в таблиці 5.11 ми покажемо, що станеться, якщо процентні ставки зростуть. За чотири показані вибірки короткострокові процентні ставки зростають з 2,50 відсотка до 4,50 відсотка. Якби банк рідного міста не хеджувався процентним свопом, їхні процентні витрати зростуть, оскільки їх депозитна база вимагатиме більшого відтоку грошових коштів. За допомогою свопу банк рідного міста може компенсувати більший відтік грошових коштів за своїми зобов'язаннями (більш високі процентні виплати вкладникам) надлишковими грошовими виплатами, отриманими за свопом. Своп пом'якшує ризик підвищення процентних ставок.

Чому, ви можете запитати, SwissBank погодиться на обмін? Пам'ятайте, SwissBank має позики з плаваючою ставкою як більшість своєї бази активів. У міру зростання процентних ставок їх приплив грошових коштів збільшується. Це компенсує їх збільшення грошових потоків, обіцяних банку рідного міста. Ризик втрати для SwissBank вступає в гру при зниженні процентних ставок. Якби процентні ставки знизилися нижче фіксованої ставки в 3 відсотки, SwissBank виграв би від свопу.

КЛЮЧ ВИНОС

- У цьому розділі ви дізналися про використання ринків капіталу для зменшення ризиків та багатьох фінансових інструментів, які використовуються як похідні інструменти для хеджування від ризиків.

Питання для обговорення

- Який фінансовий інструмент може використовувати ювелір, щоб обмежити свою ціну на золото, основну сировину, що використовується у виробництві ювелірних виробів?

- Якщо страхова компанія інвестує в фондовий ринок, який інструмент використовуватиме страховик для зменшення ризику коливань цін на акції?

- Які переваги сек'юритизації в галузі страхування/перестрахування?

- Було сказано, що найголовніше у світі - це знати, що зараз найважливіше. Що, на вашу думку, є найважливішим ризиком для вас зараз? Як ви думаєте, який буде найважливішим ризиком, з яким ви зіткнетеся двадцять п'ять років?

- Поясніть сек'юритизацію та наведіть приклади пов'язаних зі страхуванням цінних паперів.

- Поясніть, як свопи працюють для зменшення ризику процентної ставки. Наведемо приклад.