5.1: Вступ

- Page ID

- 14170

У перших трьох розділах ми надали інформацію, яка допоможе вам зрозуміти та виміряти ризики, а також оцінити ставлення до ризику та поведінку до ризику. «4: Еволюція управління ризиками - фундаментальні інструменти» зосереджена на управлінні ризиками та методах виявлення, вимірювання та управління ризиками. У цьому розділі ми докладніше розповідаємо про управління ризиками, приділяючи більше уваги можливостям , які представляє ризик. Ми підкреслюємо розсудливі можливості, а не дії, мотивовані жадібністю. При спробі виявити основні причини кредитної кризи 2008—2009 рр. ключовими факторами є відсутність управління ризиками та розсудлива поведінка. Однак навіть компанії, які не були частиною фіаско, платять ціну, оскільки вся економіка страждає від браку кредитів та закріплення споживачів. Споживачі менш схильні купувати те, що вони не вважають необхідністю. Таким чином, навіть фірми з розсудливим і добре організованим управлінням ризиками в даний час бачать величезну девальвацію своїх акцій.Дивіться пояснення на www.Wikiperdia.org. див. також «Executive Suite: Генеральний директор Textron Zeroes на Six Sigma,» США Сьогодні, оновлений 28 січня 2008 року.

У багатьох корпораціях керівником зусиль ERM є головний ризик-директор або CRO. В інших випадках вся виконавча команда обробляє рішення з управління ризиками з конкретними координаторами. Багато великих корпорацій прийняли систему під назвою Six Sigma, яка є бізнес-стратегією, широко прийнятою багатьма корпораціями для поліпшення процесів та ефективності. В рамках цієї моделі роботи вони вбудовували управління ризиками підприємства. Функція ERM у Textron слідує за останньою моделлю. Акції Textron впали з 72 доларів у січні 2008 року до 15 доларів у грудні 2008 року. Нагадаємо, що ERM включає всі аспекти ризиків всередині корпорації, включаючи ризики трудових переговорів, інноваційні ризики, ризики відсутності передбачення, ігнорування ризиків стану ринку, управління ризиками власного інтересу та жадібності тощо. Візьміть справу з трьома американськими автовиробниками - GM, Chrysler, і Ford. Їх цілісні ризики включають не тільки страхування будівель і автомобілів або компенсацію працівникам. Вони повинні подивитися на повну картину того, як забезпечити виживання в конкурентному і технологічно інноваційному світі. Нижче наведено короткий огляд факторів ризику, які сприяли майже збанкрутілому стану американських автовиробників: Пол Інграсія, «Як Детройт в'їхав у кювет: Фінансова криза привела американську автопромисловість до точки розриву, але неприємності почалися давно», Уолл-стріт журнал, 25 жовтня 2008 року.

- Відсутність передбачення інновацій паливоефективних автомобілів з витривалістю та стійкістю вартості.

- Занадто великий акцент на попиті на даний момент, а не на розумних прогнозах потенційних катастроф, що впливають на ціни на паливо, як урагани Катріна, Вільма та Айк.

- Вони не враховували зростання світового попиту на використання палива.

- Нездатність конкурувати з точки зору контролю якості та витрат на виробництво через високі вимоги профспілок до заробітної плати. Вимкнення індивідуальних ініціатив і розумного мислення. Все було обговорено, а не зроблено за допомогою розумних бізнес-рішень та процесів.

- Дозволяючи вищому керівництву застоюватися в розкоші та перевитратах, таких як особисті літаки, в яких вони поїхали до Вашингтона, щоб домовитися про допомогу.

- Кредитна криза 2008 року загострила кончину; вона посилила і без того неправильно керовану галузь, яка не відповідала потребам споживачів.

Якби управління ризиками було головним пріоритетом для автомобільних компаній, можливо, вони зіткнуться з іншим ставленням, коли вони звертаються до платників податків США за їх порятунку. ERM повинен бути частиною розуму кожної зацікавленої сторони компанії. Коли одна рука компанії тягне за власною вигодою без урахування загальної вартості, яку вона доставляє зацікавленим сторонам, результат, без сумніву, буде катастрофічним. Гравці повинні танцювати разом під парадигмою, що кожна дія може призвести до катастрофічних результатів. Ризик кожної дії повинен бути чітким, а гарантія зменшення ризику є обов'язковою.

Цей розділ включає в себе наступне:

- Посилання

- Управління ризиками підприємства в рамках цілей фірми

- Управління ризиками та фінансова звітність фірми — можливості в рамках ERM

- Управління ризиками з використанням ринків капіталу

Посилання

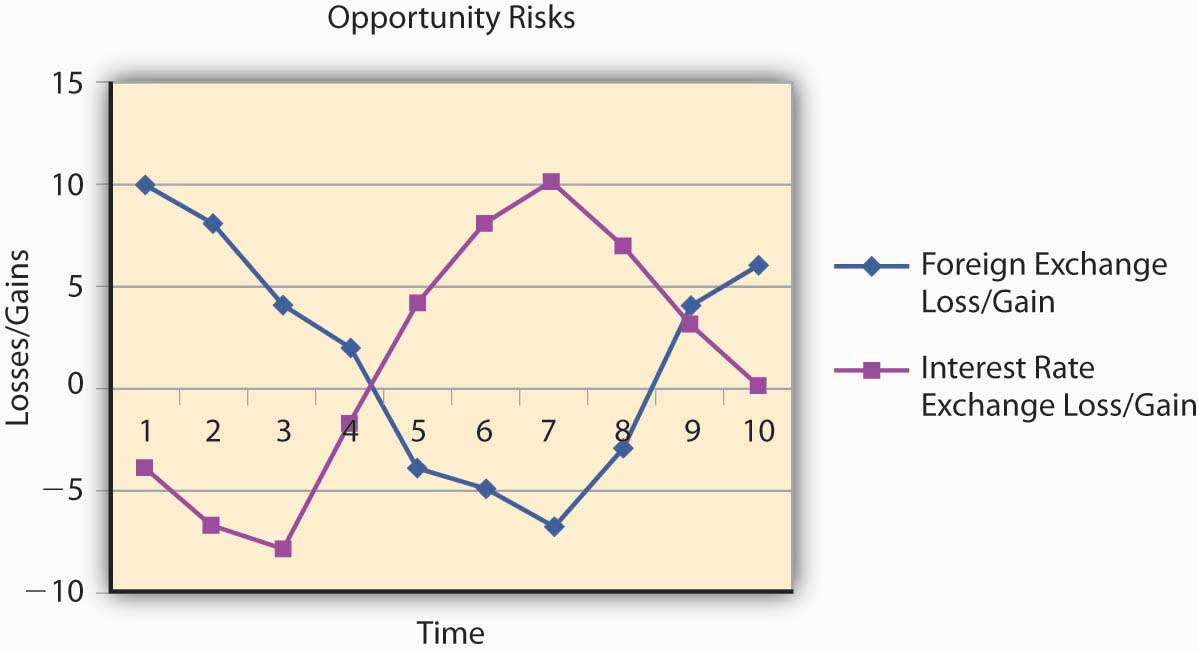

У той час як «4: Еволюція управління ризиками - фундаментальні інструменти» перерахували всі ризики, ми більш гостро підкреслили частину втрат, оскільки уникнення втрат являє собою суть управління ризиками. Але, з появою ERM, ризики, які представляють можливості для отримання вигоди, явно так само важливі. Завжди виникає питання: «Як ми оцінюємо діяльність з точки зору збитків і прибутків в рамках головної мети фірми - максимізації вартості?» Тому ми розглянемо карти, які вивчають обидві сторони - як прибутки, так і збитки, як вони відображаються на малюнку\(\PageIndex{1}\). Ми працюємо над негативними та позитивними сторонами карти ERM та вивчаємо ризики можливостей. Ми розширюємо нашу головоломку, щоб включити цілі фірми. Ми впроваджуємо більш складні інструменти, щоб гарантувати, що ви готові працювати з усіма елементами управління ризиками, щоб фірми могли підтримувати себе.

Малюнок

\(\PageIndex{1}\): Посилання на ERM з можливостями та

ризиками

Малюнок

\(\PageIndex{1}\): Посилання на ERM з можливостями та

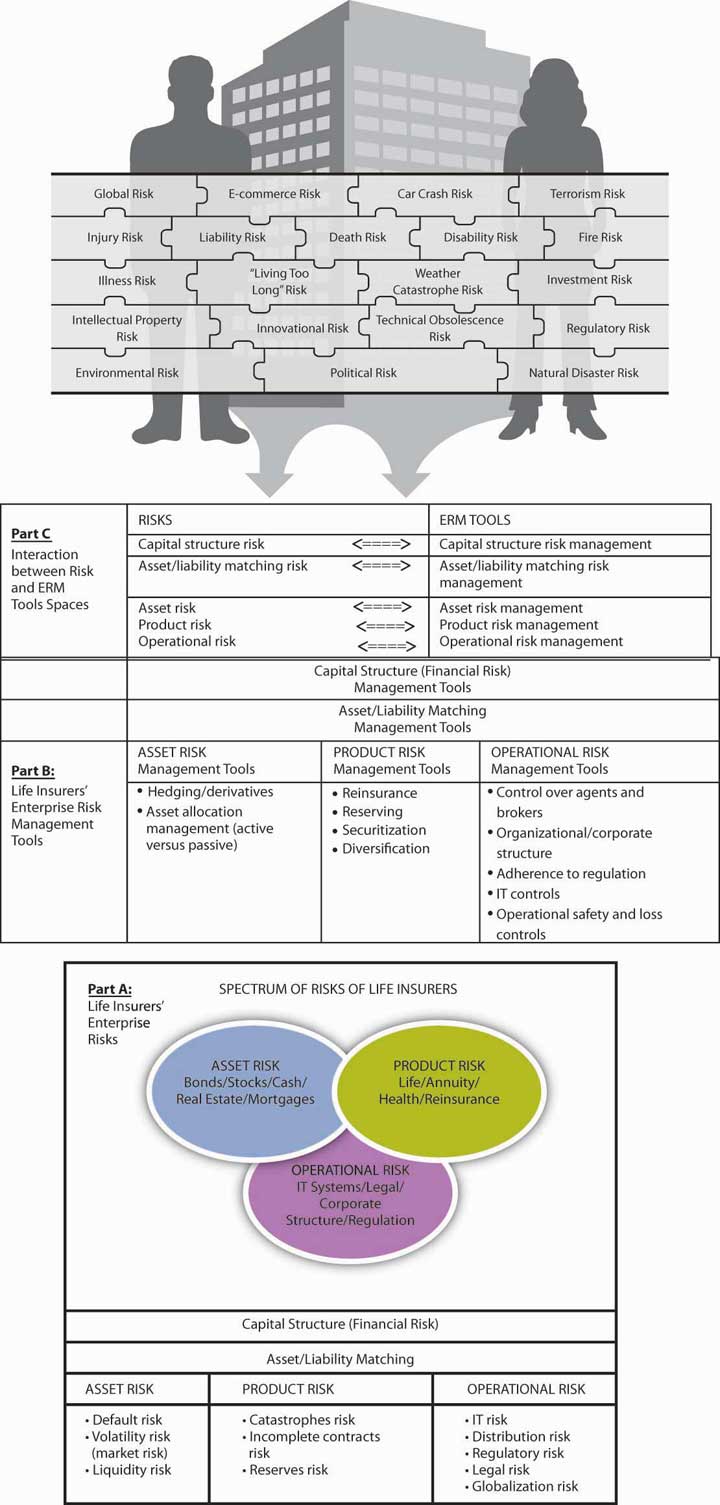

ризикамиПідкреслимо, що в світлі фінансової кризи 2008—2009 років ERM є необхідним розумом для всіх дисциплін. Інструменти - це саме те, що менеджери, орієнтовані на ERM, можуть витягнути зі своїх наборів інструментів. Наприклад, ми наводимо приклад для галузі страхування життя як ключ до розуміння зв'язків. Ми надаємо більш повну картину ERM на малюнку\(\PageIndex{2}\).

Частина C ілюструє взаємодію між частинами A і B.

Джерело: Etti G. Baranoff і Thomas W. Sager, «Інтегроване управління ризиками в компаніях страхування життя», $10,000 нагородами документ, Міжнародний семінар страхового товариства, Чикаго, липень 2006 року і в спеціальному виданні Женевських документів з питань ризиків і страхування і практики.