4.7: Додаток - Прогнозування

- Page ID

- 13866

Прогнозування частоти та тяжкості

Коли страховики або ризик-менеджери використовують частоту та серйозність для проектування майбутнього, вони використовують трендові методи, які застосовуються до відомого їм розподілу збитків.Прогнозування є частиною позначення Associate Risk Manager під курсом оцінки ризиків, використовуючи книгу: Baranoff Etti, Scott Харрінгтон та Грег Ніхаус, Оцінка ризиків (Малверн, Пенсильванія: Американський інститут зафрахтованих майнових страховиків/Страховий інститут Америки, 2005). Регресії є найбільш часто використовуваними інструментами прогнозування майбутніх збитків і претензій на основі минулого. У цьому підручнику ми вводимо лінійну регресію, використовуючи дані, представлені в «2: Вимірювання ризику та метрики». Наукові позначення регресій обговорюються далі в цьому додатку.

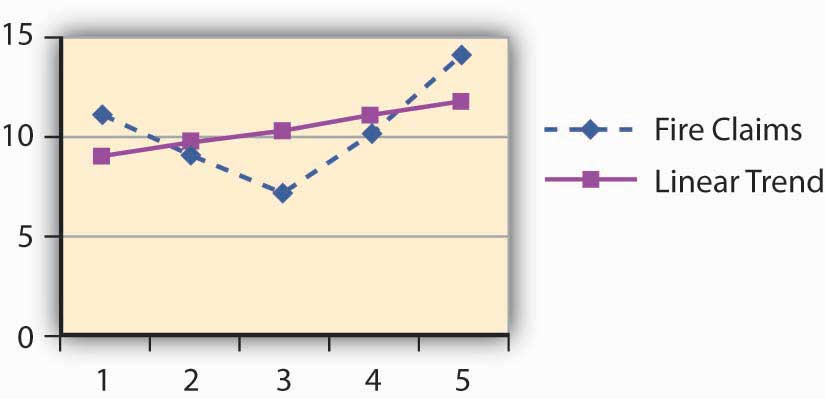

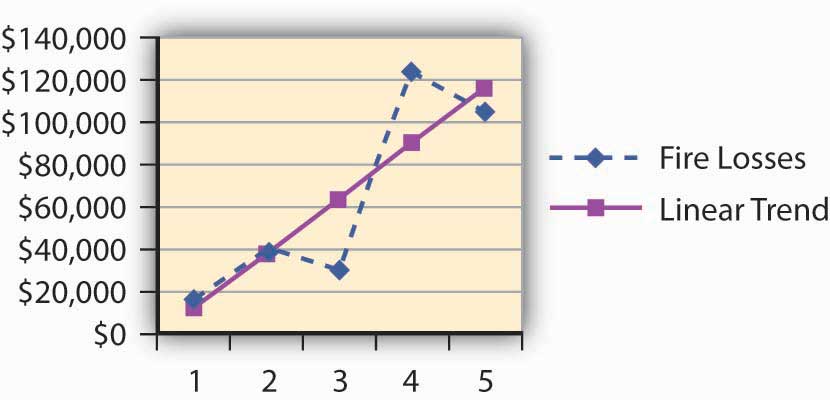

| Рік | Фактичні пожежні претензії | Лінійний тренд для претензій | Фактичні втрати від пожежі | Лінійний тренд для втрат |

|---|---|---|---|---|

| 1 | 11 | 8.80 | $16 500 | $10,900.00 |

| 2 | 9 | 9.50 | $40 000 | $36,900.00 |

| 3 | 7 | 10.20 | $30 000 | $62,900.00 |

| 4 | 10 | 10.90 | $123 000 | $88,900.00 |

| 5 | 14 | 11.60 | $105,000 | $114,900.00 |

Малюнок

\(\PageIndex{2}\): Лінійна регресійна тенденція втрат

А

Малюнок

\(\PageIndex{2}\): Лінійна регресійна тенденція втрат

АВикористання лінійної регресії

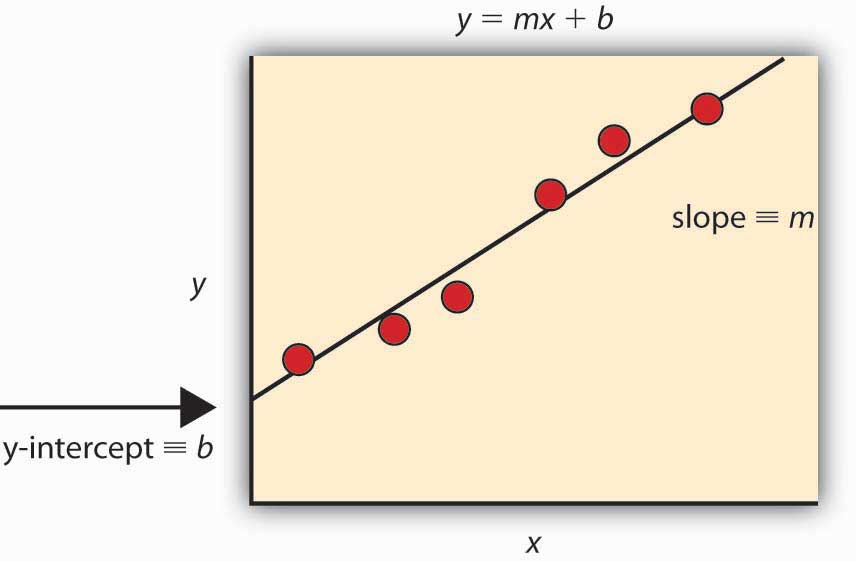

Лінійна регресія намагається пояснити зв'язок між спостережуваними значеннями шляхом застосування прямої прилягання до даних. Лінійна регресійна модель постулює, що

\[Y= b+mX+e\]

, Де «залишкова» е - випадкова величина із середнім нулем. Коефіцієнти a і b визначаються умовою, що сума квадратних залишків максимально мала. Для наших цілей ми не обговорюємо термін помилки. Ми використовуємо дані про частоту та серйозність А протягом 5 років. Тут ми надаємо наукові позначення, що стоїть за фігурою \(\PageIndex{1}\) та фігурою\(\PageIndex{2}\).

Для того щоб визначити перехоплення лінії на осі y і ухилі, використовуємо в рівнянні m (нахил) і b (y-перехоплення).

За сукупністю даних з n точками даних нахил (m) і y-перехоплення (b) визначаються за допомогою:

м = nσ (xy) −σxσ Y (х 2) − (σ х) 2

b = σ −м σ х n

Малюнок

\(\PageIndex{3}\): Показ нахилу та перехоплення

Малюнок

\(\PageIndex{3}\): Показ нахилу та перехопленняГрафік надається Крісом Д. Одом, з дозволу.

Найчастіше практикуючі використовують різні програмні програми для отримання тенденцій. Студенту пропонується поекспериментувати з електронними таблицями Microsoft Excel. У таблиці 4.6 наведені формули і розрахунки для перехоплення і нахилу претензій для побудови лінії тренду.

| (1) | (2) | (3) = (1) × (2) | (4) = (12) | ||

|---|---|---|---|---|---|

| Рік | Претензії | ||||

| Х | У | XY | Х2 | ||

| 1 | 11 | 11.00 | 1 | ||

| 2 | 9 | 18.00 | 4 | ||

| 3 | 7 | 21.00 | 9 | ||

| 4 | 10 | 40.00 | 16 | ||

| н=5 | 14 | 70.00 | 25 | ||

| Всього | 15 | 51 | 160 | 55 | |

| М = ухил = 0,7 | = m = Nσ (xy) −σxσ H (х 2 ) − (σ х) 2 | = (5 × 160) − (15×51) (5×55) − (15×15) | |||

| b = Перехоплення = 8,1 | b = σ −м σ х n | = 51− (0.7×15) | |||

Майбутні прогнози з використанням схилів і перехоплень для A:

- Майбутні претензії =\(Intercept + Slope × (X)\)

- У 6 році прогноз кількості претензій, за прогнозами, складе:\(8.1 + (0.7 × 6) = 12.3\) претензії

- Майбутні втрати =\(Intercept + Slope × (X)\)

- У 6-му році прогноз втрат в доларах прогнозується складати:\(−15, 100 + (26,000 × 6) = $140,900\) в збитках

Поглиблене статистичне пояснення моделі лінійної регресії виходить за рамки цього курсу. Зацікавленим студентам пропонується вивчити статистичні моделі в підручниках елементарної статистики. Однак цей перший вплив на світ прогнозування має вирішальне значення для студента, який шукає подальшого навчання в галузі страхування та управління ризиками.