4.4: Прогнозована частота та серйозність та аналіз витрат та вигод - бюджетування капіталу

- Page ID

- 13894

Цілі навчання

- У цьому розділі ми зосередимося на прикладі того, як обчислити частоту та тяжкість втрат (вивчено в «2: Вимірювання ризику та метрики»).

- Ми також прогнозуємо ці заходи та проводимо аналіз витрат та вигод для контролю втрат.

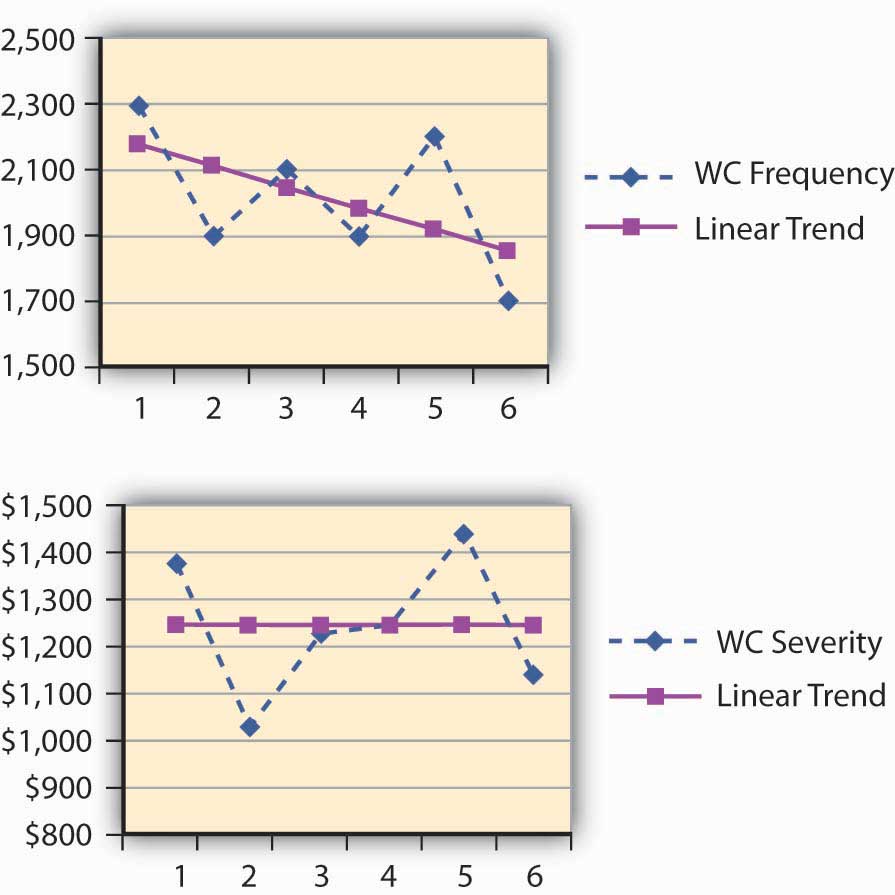

Дана, ризик-менеджер в Energy Fitness Centers, визначила ризики травматизму працівників на виробництві та зібрала статистику претензій і збитків з 2003 року. Дана обчислила частоту та серйозність, використовуючи власні дані, щоб використовувати дані у своїй карті ризику лише для одного ризику. Коли ми орієнтуємося лише на один ризик, ми працюємо з матрицею управління ризиками. Ця матриця надає альтернативні фінансові дії для кожної комбінації частоти/серйозності (описані далі в цьому розділі). Обчислення Даною частоти та тяжкості наведені в таблиці 4.1. Прогнозування, з іншого боку, відображається в таблиці 4.2 та рис\(\PageIndex{1}\). Прогнозування передбачає прогнозування частоти та тяжкості збитків у майбутнє на основі поточних даних та статистичних припущень.

| Рік | Кількість претензій WC | Втрати WC | Середні втрати за претензією |

|---|---|---|---|

| 2003 | 2 300 | 3 124 560$ | $1,359 |

| 2004 | 1 900 | 1 950 000 доларів | 1 026$ |

| 2005 | 2 100 | 2 525 000 доларів | $1,202 |

| 2006 | 1 900 | $2 345,623 | $1,235 |

| 2007 | 2 200 | 2 560 200 дол. США | $1,164 |

| 2008 | 1 700 | $1,907,604 | $1,122 |

| Всього | 12 100 | $14 412,987 | |

| Періодичність за весь період | Тяжкість за весь період | ||

| Середнє | 2 017 | $2,402,165 | $1,191 |

| (Див. «2: Вимірювання ризиків та метрики» для обчислення) | |||

| WC Частота | Лінійна частота тренду | WC Середня претензія | Лінійна вираженість тренду | |

|---|---|---|---|---|

| 2003 | 2 300 | 2 181 | $1,359 | $1,225 |

| 2004 | 1 900 | 2 115 | 1 026$ | $1,226 |

| 2005 | 2 100 | 2 050 | $1,202 | $1,227 |

| 2006 | 1 900 | 1 984 | $1,235 | $1,228 |

| 2007 | 2 200 | 1 918 | $1,422 | $1,229 |

| 2008 | 1 700 | 1 852 | $1,122 | 1 230$ |

| 2009 | Передбачуваний | 1 786.67 | Передбачуваний | $1,231,53 |

Дана встановлювала різні засоби контролю втрат протягом досліджуваного періоду. Результатом зниження ризиків інвестиції, здається, окупаються. Її аналіз результатів показав, що річний частотний тренд знизився (див. Від'ємний нахил для частоти на малюнку 4.3.1). Успіх компанії у зменшенні тяжкості збитків не проявляється в таких драматичних умовах. Тим не менш, Дана відчуває себе заохоченою, що її зусилля допомогли вирівняти тяжкість. Нахил лінії тренду річної тяжкості (збитків за претензію) становить 1,09 на рік - і, отже, майже рівень, як показано на ілюстрації на малюнку 4.3.1. (Див. «4.7: Додаток - Прогнозування» до цієї глави для пояснення обчислення аналізу прогнозування.)

Бюджетування капіталу: аналіз витрат і вигод для зусиль з контролю втрат

З боєприпасами зменшення частоти втрат Дана планує продовжити свої зусилля по контролю втрат. Її наступним кроком є переконати керівництво інвестувати в нову інновацію в поясах безпеки для співробітників. Ці ремені мають доведені записи про зниження тяжкості претензій WC в інших об'єктах. У цьому прикладі ми показуємо її аналіз витрат і вигод - аналіз, який вивчає вартість ременів і порівнює витрати з очікуваним зменшенням втрат або економією премій на страхування. Якщо вигода від зниження витрат перевищить витрати на пояс, Дана зможе довести свою точку зору. З точки зору фактичного аналізу, вона повинна довести майбутнє зниження збитків до сьогоднішньої вартості долара, дивлячись на теперішню вартість скорочення премій. Якщо поточна вартість преміальних заощаджень перевищує вартість ременів, ми матимемо позитивну чисту поточну вартість (NPV), і керівництво матиме чіткий стимул затвердити ці витрати на контроль втрат.

За допомогою свого брокера Дана планує показати своїм менеджерам, що, знизивши частоту і тяжкість збитків, ставки компенсації працівників за страховку можуть бути знижені на цілих 20-25 відсотків. Ці 20-25 відсотків насправді є справжньою економією або вигодою для аналізу витрат і вигод. Дана взяла на себе зобов'язання провести аналіз грошових потоків для придбання нового інноваційного проекту ременів безпеки. Аналіз грошових потоків дивиться на суму готівки, яка буде збережена, і приводить її до сьогоднішньої теперішньої вартості. У таблиці 4.3 передбачено зниження премії, передбачуване при використанні ременів в якості методики контролю втрат.

Грошові витрати, необхідні для придбання інноваційних ременів, сьогодні становлять 50 000 доларів США. Очікується, що економія премій на наступні кілька років складе 20 000 доларів у перший рік, 25 000 доларів у другому році та 30 000 доларів у третій рік. Дана хотіла б показати своїм менеджерам цю преміальну економію протягом трирічного часового горизонту. У таблиці 4.3 наведено аналіз грошових потоків, який використовувала Дана, використовуючи 6-відсоткову норму прибутковості. Для 6 відсотків NPV буде\ ($66,310 - 50,000= $16,310\). Вам пропонується розрахувати NPV за різними процентними ставками. Чи буде NPV більшим на 10 відсотків? ( Студент виявить, що він нижчий, оскільки майбутнє значення меншої суми сьогодні зростає швидше на 10 відсотків, ніж на 6 відсотків.)

| Економія на премії | Приведена вартість 1 долара (на 6 відсотків) | Приведена вартість преміум-заощаджень | |

|---|---|---|---|

| Кінець року | Кінець року | ||

| 1 | $20,000 | 0,943 | $18 860 |

| 2 | $25,000 | 0,890 | $22 250 |

| 3 | $30,000 | 0,840 | $25,200 |

| Загальна поточна вартість всіх преміальних заощаджень | $66 310 | ||

| Чиста приведена вартість =\ ($66,310 − $50 000 = $16,310> 0\) | |||

Скористайтеся фінансовим калькулятором

Інформаційна система управління ризиками

Менеджери ризиків покладаються на дані та методи аналізу для оцінки та оцінки та, таким чином, для прийняття обґрунтованих рішень. Одне з основних завдань ризик-менеджерів - як ви бачите з діяльності Дани в Energy Fitness Centers - розробити відповідні системи даних, щоб вони могли кількісно оцінити історію втрат організації, включаючи

- види втрат,

- суми,

- обставини, що оточують їх,

- дати, і

- інші відповідні факти.

Ми називаємо такі комп'ютеризовані кількісні оцінки інформаційною системою управління ризиками, або RMIS. RMIS надає ризик-менеджерам можливість нарізати та рубати дані будь-яким способом, який може допомогти менеджерам ризиків оцінити та оцінити ризики, з якими стикаються їхні компанії. Історія допомагає встановити розподіли ймовірностей та аналіз тенденцій. Коли ризик-менеджери використовують хороші дані та аналіз для прийняття рішень про зменшення ризиків, вони завжди повинні включати врахування фінансових концепцій (таких як часова вартість грошей), як показано вище.

Ключ до прийняття рішень полягає в здатності ризик-менеджерів аналізувати великі обсяги зібраних даних. Зберігання даних фірми (система розміщення великих наборів даних для стратегічного аналізу та операцій) даних про ризики дозволяє особам, які приймають рішення, оцінювати різні аспекти ризиків, а також загальний ризик. Методи звітності можуть бути практично необмеженими в перспективах. Наприклад, ризик-менеджери можуть сортувати дані за місцезнаходженням, регіоном, поділом тощо. Оскільки рішення щодо ризиків є настільки ж хорошими, як і їх основні припущення, RMIS дозволяє моделювати дані, щоб допомогти в процесі вимірювання ризиків. Самокеровані збережені покриття зазнали вибухового зростання у всіх галузях промисловості. Бум означав, що системи тепер включають індивідуальні веб-можливості звітності. Технологічний прогрес, який йде разом з RMIS, дозволяє всім особам, які приймають рішення, максимізувати компроміс ризику/винагороди фірми за допомогою аналізу даних.

КЛЮЧ ВИНОС

- Студент дізнався, як трендувати частоту та заходи тяжкості для використання в карті ризику. Коли ці дані доступні, менеджер з ризиків може провести аналіз витрат і вигод, порівнюючи вигоду від прийняття заходи контролю за втратами.

Питання для обговорення

- Нижче наведено дані про втрати медичних

претензій покупців, що стосуються ковзання та падіння мережі продуктових магазинів Derelex за

2004—2008 роки.

- Обчисліть тяжкість і частоту втрат.

- Прогнозуйте ступінь тяжкості та частоти на наступний рік, скориставшись додатком до цього розділу.

- Якщо новий килимок може допомогти знизити тяжкість ковзання і падіння на 50 відсотків на третій рік відтепер, якою буде прогнозована серйозність через 3 роки, якщо мати будуть використовуватися?

- Якими повинні бути витрати сьогодні, щоб ці килимки зламалися? Використовуйте аналіз

витрат і вигод на рівні 6 відсотків.

Рік Кількість претензій на ковзання та падіння Втрати від ковзання та падіння 2004 1 100 1 650 000 доларів 2005 900 $4,000,000 2006 700 $3,000,000 2007 1 000 $12 300 000 2008 1 400 $10,500,000