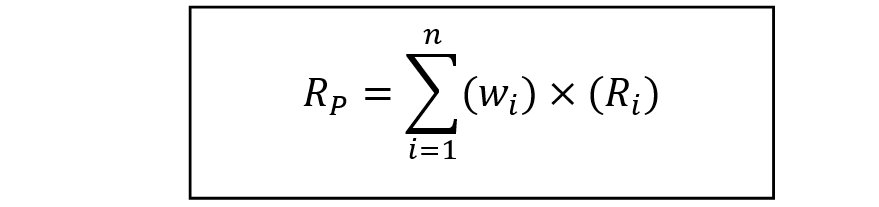

14.16: Повернення портфеля (середньозважені)

- Page ID

- 17457

Тепер, коли ми знаємо все про окремі облігації та прибутковість акцій, як щодо портфелів цінних паперів? Портфель - це сукупність окремих цінних паперів.

Якби ринкові значення складових цінних паперів портфеля були однаковими, ваги портфеля були б рівними, а прості арифметичні та зважувані середні були б однаковими. При обчисленні простого арифметичного повернення можна було б взяти спостережувані віддачі і розділити на кількість спостережень. Тут ваги нерівні, тому ми повинні використовувати середньозважений розрахунок, як показано нижче.

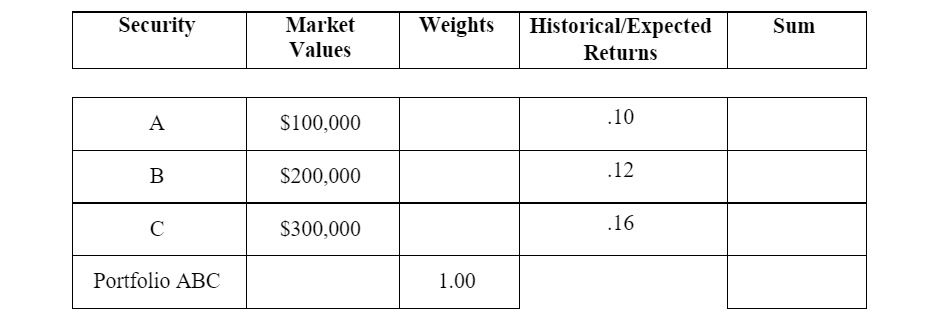

Приклад: Обчисліть (історичну або очікувану) середньозважену прибутковість для наступного портфеля, який складається з трьох цінних паперів (A, B та C) і має ринкові значення та індивідуальну прибутковість, як зазначено.

Примітка: Портфельний ризик — це не просто середньозважене значення відповідних ризиків складових портфеля — через «коваріацію» цінних паперів.

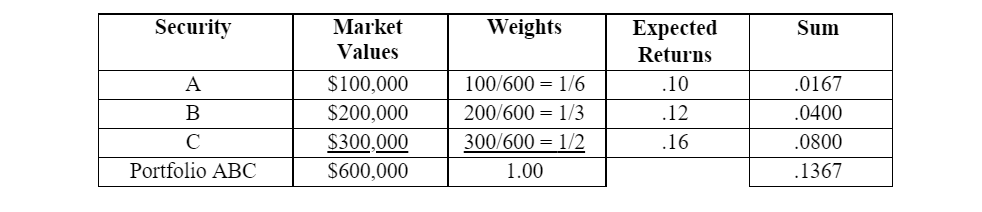

Повернення портфеля (Рішення проблеми)

Рішення (таблична форма):

Розчин (за формулою) :

Р Р = 1/6 (.10) +1/3 (0,12) + 1/2 (0,16) = 0 ,1367

Коротко зрізане рішення :

Р Р = [(100) (.10) + (200) + (.12) + (300) (.16)] ÷ 600 = 0 .1367

У коротко зрізаному розчині спочатку не беремо гирі. Замість цього ми множимо доларові значення на кожну очікувану прибутковість і, врешті-решт, ділимо на всю вартість портфеля.

Прибутковість 0.1367 означає, що інвестиції збільшаться на 13,67% за один рік. Якби ви інвестували 1000 доларів, через рік у вас була б тисяча доларів плюс 136,70 доларів на загальну суму 1136.7 доларів. Деяка частина прибутку, імовірно, буде надходити від доходу (орендна плата, відсотки або дивіденди), а частина - від зростання капіталу (підвищення цін). Складові повернення цінних паперів, як наведено тут, самі були представлені без будь-яких подальших деталей щодо розбивки доходів та частин зростання.

Якби ваги були всі рівні (тобто .3333, в даному випадку), ми могли б обчислити просте середнє, додавши суму повернень і діливши на (n =) 3. Іншими словами, просте середнє має на увазі рівні ваги.

Якби одна із складових повернень цінних паперів була негативною, ми, звичайно, отримали б інший результат. Скажімо, віддача від безпеки «А» була -.10, а не позитивною. У цьому випадку повернення портфеля становитиме:

Р Р = 1/6 (-.10) + 1/3 (0,12) + 1/2 (0,16) = 0,1033

Інший спосіб, яким ми могли б це обчислити, був би таким:

0.1367 — (2) (. 0 167) = 1.033