14.13: Якісний погляд на облікову ставку

- Page ID

- 17483

Ставка дисконтування, або «R», для ринку (R M) або для акцій компанії (R S) є змінною, яка сама по собі є визначається загальними ринковими рівнями процентних ставок, ризиком дефолту облігацій компанії та кредитними спредами.

R = f (загальні рівні процентних ставок, ризик дефолту, кредитні спреди)

Загальні рівні процентних ставок: Всі процентні ставки взаємопов'язані. Загалом, якщо ставки зростуть за базовою ставкою, наприклад, Treasuries, інші ставки будуть слідувати.

Ризик дефолту: Якщо ризик дефолту облігацій компанії зростає, дивіденди на привілейовані акції також будуть менш безпечними. Дисконтні ставки на «Привілейовані» підуть вгору, а ціни знизяться. Так само будуть слідувати ставка дисконтування та ціна спільного капіталу. Здатність компанії виплачувати дивіденди звичайних акцій і утримувати додатковий прибуток буде знижена. Пам'ятайте: ризик дефолту, по суті, пов'язаний з шансом того, що корпоративний позичальник або емітент облігацій не виплатить відсотки за своїми запозиченнями в повному обсязі і вчасно.

Кредитні спреди: Ми знаємо, що кредитні спреди відображають різницю в ставках між, як правило, 10-річними казначейськими облігаціями та 10-річними корпораціями з рейтингом B. Однак ми можемо створювати спреди між Примітками та будь-чим, наприклад, дисконтними ставками на «Preferreds». Таким чином, спреди можуть спостерігатися між T-Notes, Preferred- та Common-Stock Returns. І ми вже знаємо, що поширюється звужується або розширюється відповідно до економічних обставин та перспектив. Якщо спреди розширюються, необхідна прибутковість акцій зросте, а ціни знизяться.

Ці три змінні при агрегуванні становитимуть ризик акцій (β). «R» можна констатувати (знову ж таки) формульно:

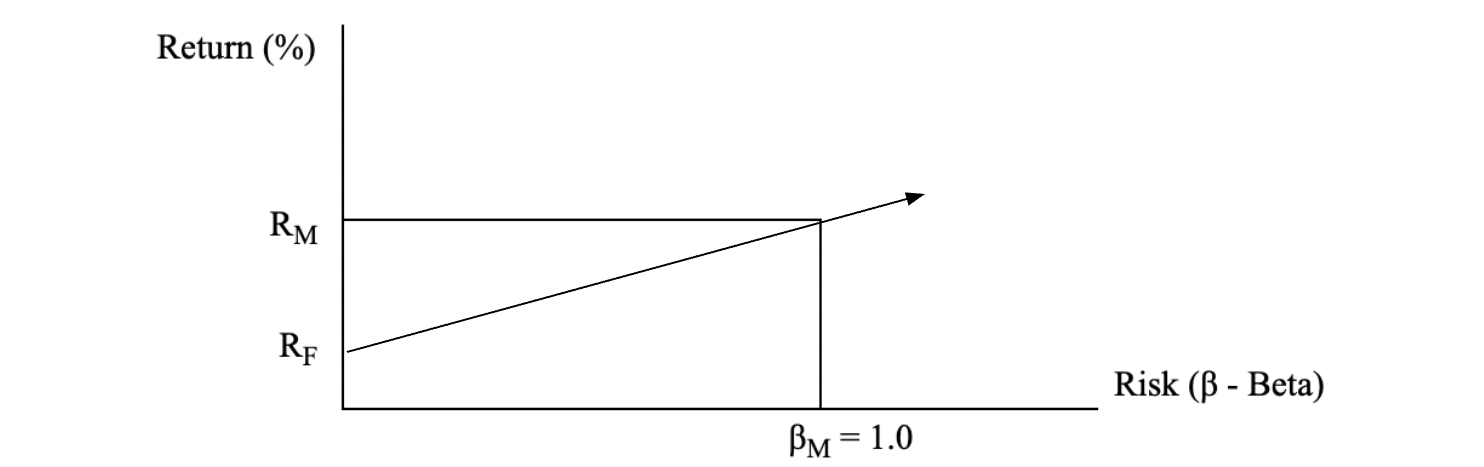

Р М = Р Ф + МРП

MRP = Премія ринкового ризику = R M - R F

Р М = Р Ф + (Р М — Р Ф) β М

Ринкова рентабельність (R M ) дорівнює безризиковій ставці (R F ) плюс премію за ринковий ризик.

Дохід конкретного портфеля або цінних паперів (R, P або R) S ) дорівнюватиме безризиковій ставці (R F ) плюс премію за ринковий ризик (R M - R F ), скоригований на відносний ризик (β S ) портфеля. β P (портфельний ризик) або β S (індивідуальний ризик безпеки) може бути рівним, більшим або меншим за рівень Ринок Ризику (β M ). Таким чином, ми також можемо говорити про «Премію портфельного ризику» (R P - R F ). Ми можемо замінити «R S » на «R P » на індивідуальному рівні запасів і використовувати «R S » як облікова ставка в DDM.