14.4: Модель знижки на дивіденди (DDM) - версія з фіксованим дивідендом або без зростання

- Page ID

- 17467

W e припускає, що внутрішня вартість цінної папери (V) буде дорівнює ринковій ціні (P), тобто, що P = V. Внутрішня вартість відноситься до того, що цінний папір «справді » варто. В тій мірі, в якій P ≠ V, можна було б отримати надзвичайний прибуток (або купуючи дешево, або продаючи «багато»). Тут ми будемо використовувати P, а не V, хоча y ви можете побачити V використовується в іншому місці.

Акція - це свого роду вічність; корпорація, як постійна турбота, вічна. Дивіденди будуть виплачуватися безстроково. На відміну від облігацій, номіналу для виплати в зазначений час в майбутньому немає. Єдині грошові потоки - це дивіденди.

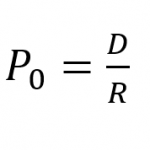

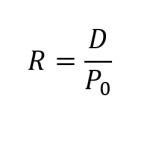

Ця формула говорить про те, що ціна акцій дорівнює її агрегованим дисконтованим майбутнім грошовим потокам, тобто дивідендам, дисконтованим до поточної вартості. Оскільки на даний момент ми припускаємо, що дивіденди є фіксованими (як у привілейованих акціях), вищезгадане, нескінченне рівняння може бути спрощено алгебраїчно до наступного (як було продемонстровано на безстроковий термін, лише умови були змінені для розміщення акцій):

Це спрощення працює через «Закон меж», про який йшлося раніше в нашому розділі TVM. Цікаво, що шляхом транспонування вищевказану формулу можна переформулювати як:

Примітка: D ÷P - це дивідендна дохідність!

Хоча корпорації виплачують дивіденди щоквартально, формула розглядає щорічні дивіденди. Нагадаємо, що у випадку безстрокового, частота дисконтування не впливає на поточну вартість.