14.5: Модель знижки на дивіденди (DDM) - версія постійного зростання

- Page ID

- 17413

він же «Модель Гордона»

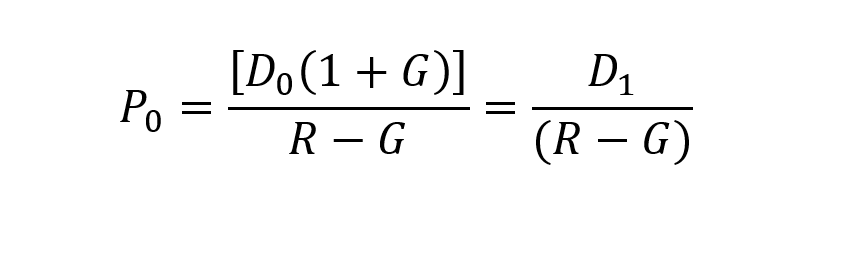

Звичайно, не всі акції виплачують фіксовані дивіденди. Зробимо невеликий крок вперед і припустимо, що div idend зростає — з постійними темпами зростання. У цій версії моделі дисконтування дивідендів (DDM) постійний темп зростання дивідендів позначається як «G»:

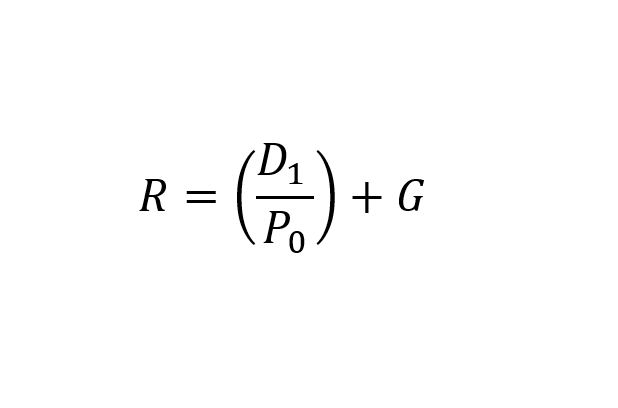

Ця формула ідентична постійній тривалості зростання. Номенклатура тут була змінена для того, щоб задовольнити звичайні запаси. За допомогою деякої простої алгебраїчної транспозиції ми можемо переформулювати DDM так, щоб виділити ставку дисконтування в одну сторону:

Код : D 0 = останній звітний річний дивіденд (тобто сума останніх чотирьох, квартальних дивідендів)

Д 1 = Д 0 (1 + Г)

G = поставлений темп зростання дивідендів.

Відзначимо, що це означає, що дисконтна ставка дорівнює сумі дивідендної дохідності плюс темпи зростання дивідендів. Ця формулювання представляє відсоткове уявлення про модель; всі терміни є відсотками.

Зауважте також, що коли G = 0, ми маємо «без зростання» версію DDM. Якщо G > 0, ми маємо DDM «Постійний ріст». Як обговорювалося в розділі TVM, R повинен перевищувати G як з практичних/фінансових, так і з математичних причин. Пам'ятайте, що коли ми говоримо про «зростання», ми маємо на увазі зростання дивідендів, яке, в свою чергу, походить від зростання продажів і прибутку.

Питання:

Дано: R = 1.5 D = $1.50 Г = 0

- Яка ціна?

- Що станеться з P, якщо R знижується?

- Що станеться з P, якщо G знижується?

Рішення:

- Р = ($1,50) /.15 = $10

- Так само, як і в TVM, у міру зменшення облікової ставки, теперішні значення (P) збільшуються. Так і тут!

- «R — G» збільшується, а D1 зменшується, обидва з яких призводять або викликають нижчу ціну

Примітка:

Ця версія DDM називається «Модель Гордона», названа на честь Майрона Гордона. Ця ідея не позбавлена своїх суперечок чи слабких сторін, обговорення яких виходить за межі нашого нинішнього масштабу.