13.9: Кредитні спреди

- Page ID

- 17464

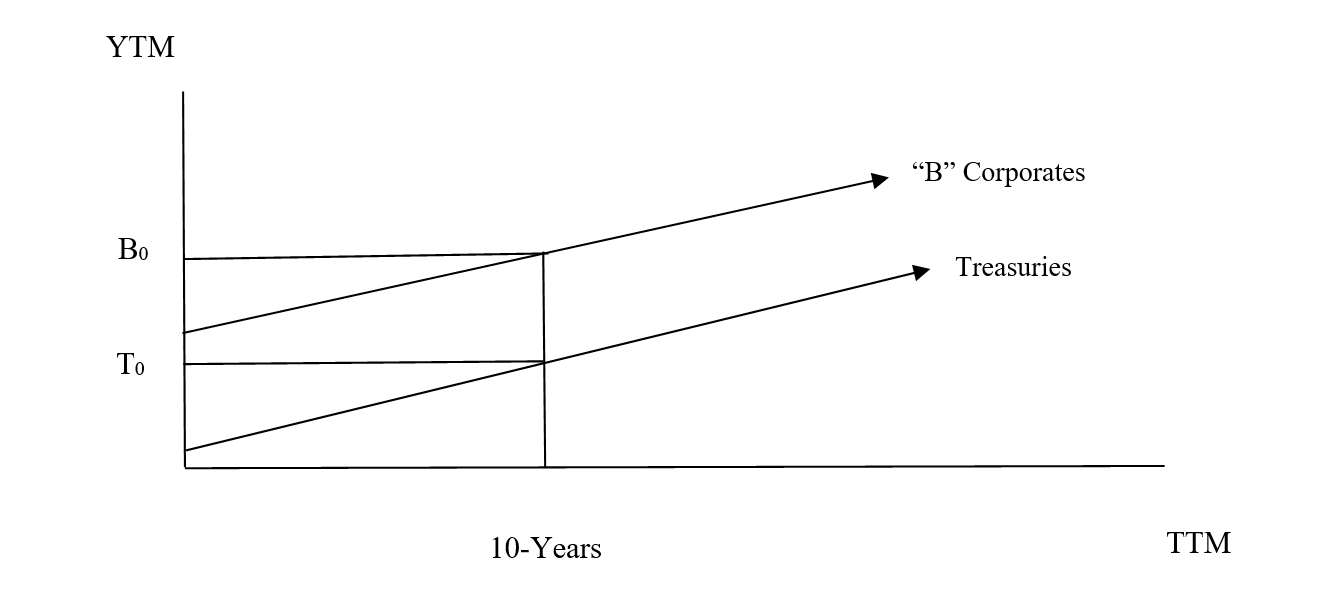

Кредитні спреди представляють собою надбавну прибутковість, надану для компенсації додаткового ризику дефолту над альтернативою без ризику (казначейські нотатки), і для даного термін погашення — зазвичай 10 років. Ми намалювали криві прибутковості для казначейства та корпорацій з рейтингом «B». Кредитний спред нижче представлений різницею прибутковості між пунктами «В» і «Т».

Питання:

Які компанії видають кредитні рейтинги?

Які важливі кредитні рейтинги?

Що означають облігації «Інвестиційний клас» та «Небажана» або «Високоприбуткова»?

Перевірка реальності: Кредитні спреди не є постійними. У слабкі економічні періоди кредитні спреди розширюються у відповідь на страх перед сприйнятими ризиками, пов'язаними з облігаціями з нижчим рейтингом. Насправді дефолтні ставки самі по собі можуть не погіршитися, але все ж люди нервують. У такі часи люди вимагають більше прибутку премії порівняно з скарбницями, ніж раніше.

Як саме це відбувається? Багато хто буде продавати свої облігації з нижчим рейтингом і купувати Treasuries з виручкою від продажу. Тому ціни на облігації з нижчим рейтингом падають, а їх прибутковість зростає; ціни казначейства зростають, а прибутковість знижується. Кредитні спреди розширюються. Пам'ятайте, що ціна і прибутковість (тобто ставки дисконтування) обернено пов'язані між собою. Це не говорить про те, що фактичні кредити, тобто ризики дефолту, погіршилися; це може статися, а може і не статися. Облігація може вважатися «кредитом». Це явище - завдяки якому кредитні спреди розширюються - називається політ до якості.

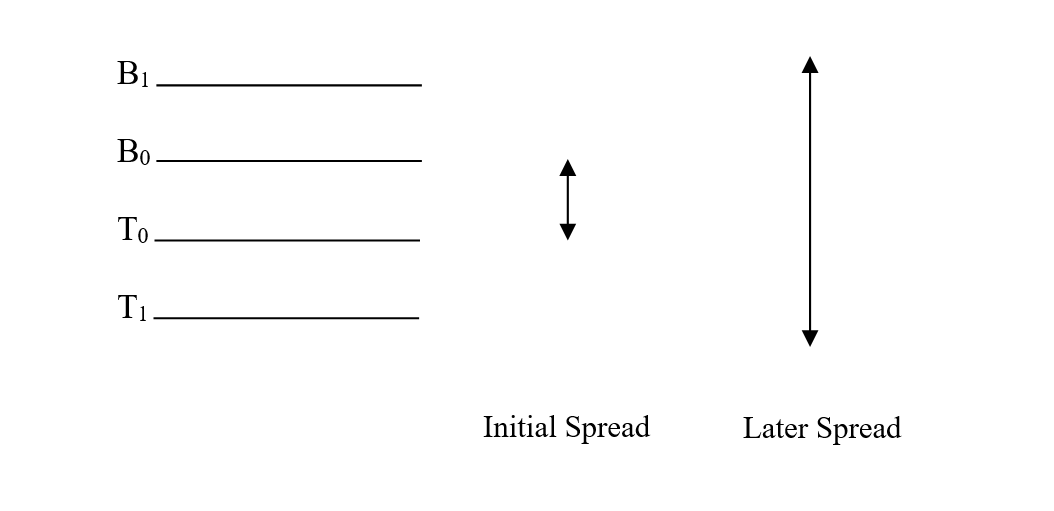

Нижче ми проілюструємо політ до якості.

Політ до якості

врожайність

Вище, в очікуванні слабких часів попереду, кредитні спреди розширюються від B 0 менше T 0 до B 1 менше T 1. Це не означає, що темпи дефолту погіршилися насправді, хоча з часом, коли умови погіршуються, це також може статися.

Коли ставки зросли між 1978 і 1982, розкид між (десятирічними) скарбницями та корпоративними облігаціями Baa розширився. Власники облігацій Baa та BBB частково втратили гроші через підвищення ставок і, крім того, через розширення спреду (такі власники облігацій втратили б менше в казначействах).

Кредитні спреди були широкими, коли технологічний «міхур» лопнув в 2000-2001 роках. Більші кредитні спреди знижують здатність корпорацій брати позики і, таким чином, служать гальмуванню економічного зростання.

Незадовго до банківської кризи 2007-2008 років кредитні спреди були дуже вузькими за історичними мірками. На думку деяких прогнозів, оптимізм, неявний у таких вузьких спредах, обіцяв погано для короткострокових економічних умов. Вони мали рацію.

Може статися багато речей, які можуть взаємодіяти з кредитними спредами, включаючи переміщення вгору або вниз у всій кривій прибутковості. Що важливо визнати на базовому рівні, це те, що облігації нижчого класу - та їх прибутковість - (зазвичай) оцінюються відносно казначейства, тобто на певну премію до прибутковості казначейства. Чим нижче кредитний рейтинг, тим більший вплив «нервозності» на прибутковість.

Для графіка історичних кредитних спредів натисніть на: Кредитні спреди дохідності облігацій - діаграма 150 років | Longtermtrends