13.8: Термінова структура процентних ставок - чотири теорії кривої прибутковості

- Page ID

- 17461

Тут ми представимо чотири теорії, які намагаються пояснити, чому крива прибутковості може приймати той чи інший нахил - вгору (позитивний), плоский або вниз (негативний). Ми не можемо сказати, що будь-яка одна теорія є більш правильною, ніж інша, і ми не можемо обов'язково узгодити одну теорію з точки зору іншої. Тим не менш, наступні теорії надзвичайно інформативні.

1. Чисті очікування - Ринкова прибутковість відображає середнє значення майбутніх короткострокових ставок.

По-перше, ми припускаємо, що інвестори думають про майбутнє і, зокрема, про майбутній напрямок короткострокових процентних ставок. У цьому понятті ми говоримо, що спостережувана крива прибутковості є, в певному сенсі, вторинною по відношенню до того, що гравці ринку вірять - у їхній свідомості - майбутня короткострокова прибутковість буде. Якщо, як у математичному прикладі нижче, учасники ринку вважають, що майбутні короткострокові прибутковості будуть йти все вище і вище, то спостережувана крива прибутковості відображатиме це колективне переконання і буде позитивною в нахилі - і навпаки. Іншими словами, крива прибутковості відображає апріорні переконання учасників ринку.

Що робить це цікавим, це те, що, хоча ми можемо безпосередньо спостерігати Криву прибутковості - врешті-решт, її цитують у ЗМІ, а також торговці та брокери - це спочатку невиражені думки та переконання щодо напрямку майбутніх короткострокових ставок, які визначають відкрито виражений нахил Кривої прибутковості. Ми знаємо, що в головах громадськості щодо майбутнього, спостерігаючи вплив їхньої колективної думки на схил та форму «Кривої прибутковості». Крива прибутковості виражає те, що люди думають про майбутнє!

Аналогічно, спостережувана крива дохідності - математично - виражає середнє значення очікувань учасників ринку щодо курсу майбутніх короткострокових ставок. Наприклад, стоячи тут сьогодні, тут і зараз, і припускаючи спочатку, що горизонт інвестора становить два роки, інвестор стикається з двома варіантами: (1) Купити дворічну облігацію або (2) Купити однорічну облігацію і «перекинути її» ще на рік, коли це настане наприкінці першого року.

Враховуючи цю лінію мислення, якщо його горизонт становить три роки, інвестор може придбати трирічну облігацію або вибрати послідовно перекинути її двічі. Якщо спочатку припустити, що два варіанти в кожному випадку повинні бути і є еквівалентними, ми можемо екстраполювати переконання інвестора щодо «спотової кривої», тобто колективну віру ринку про майбутні короткострокові ставки, з Кривої прибутковості, працюючи назад. Уточнимо по математичній ілюстрації.

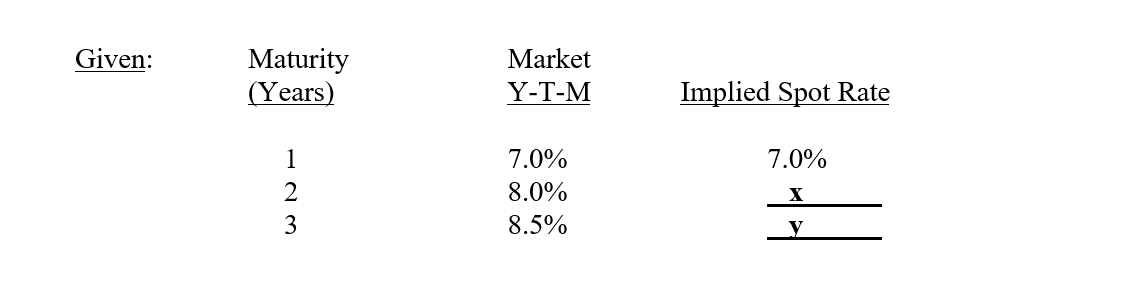

Ось приклад того, як ми можемо обчислити «Спотові ставки» або «Спотова крива» з урахуванням кривої дохідності («Ринок Y-T-M»).

Питання:

«x» і «y» представляють майбутні короткострокові ставки, які очікують гравці ринку. Зокрема, «x» представляє ставку за другий період. Аналогічно, «y» являє собою ставку за третій період. Працюючи назад від спостережуваної кривої дохідності, які значення для двох невідомих? Знову ж таки, ми повинні припустити, що дві альтернативи еквівалентні. Цей математичний процес, до речі, іменується як «Завантажувальна обв'язка».

Рішення:

(1.082) = (1 + .07) (1 + х)

x = .09009 де, x = 2 r 1 (тобто однорічна ставка на другий рік)

Дві альтернативи - купівля (або кредитування) дворічного інструменту або купівля (або кредитування) річного інструменту та перенесення його наприкінці першого року - повинні розглядатися як еквівалентні альтернативи, якщо ця ідея працювала. І це відбувається тому, що якщо одна альтернатива буде вищою, раціональною, розумними гравцями ринку підуть на це, а ефективний механізм самокорекції ринку буде керувати альтернативами разом.

Це відоме як Закон однієї ціни. Цей «закон» говорить, що якщо присутні дві рівні альтернативи, вони повинні запропонувати однакову ціну або, в даному випадку, прибутковість. Якби один із варіантів був більш привабливим, інвестори вибрали б цей, піднімаючи ціну та знижуючи прибутковість. Вони продавали б іншого, що матиме, врешті-решт, рівний і протилежний ефект. Хоча ми використовували тут термін «інвестори», цей аргумент стосується діяльності як позичальників, так і кредиторів, по суті.

Ви повинні мати можливість намалювати ці дві криві (тобто криву прибутковості YTM і Spot Curve, враховуючи обчислені значення «x» і «y») на графіку, з прибутковістю по вертикалі та роками до погашення на горизонталі. Зверніть увагу, що після першого року дві криві розходяться, при цьому крива спот у цьому прикладі піднімається над кривою дохідності, потягнувши її вгору. Інвестори очікують майбутнього, короткострокові ставки зростуть! Звичайно, якщо крива прибутковості перевернута (негативно нахилена), спотова крива буде нижчою, ніж вона, і ми зробимо висновок, що майбутні, короткострокові очікування ставок зменшуються.

Що стосується номенклатури, зазначеної вище, а більш формально кажучи, «2 r 1» означає «спотова ставка», що починається з початку другого періоду для тривалості одного періоду, тоді як «3 r 1 «починається на початку третього періоду протягом одного періоду.

Знову ж таки, і підсумовуючи, чому ця математика працює? Це базується на двох уявленнях: по-перше, що гравці ринку є «раціональними» і приймають оптимальні рішення, які максимізують їх багатство; по-друге, ринки реагують «ефективно» на сприйняте невірне ціноутворення, якщо дві можливості не будуть рівнозначними. Разом ці дві концепції (тобто раціональні очікування та ефективні ринки) діють унісон і змушують альтернативи бути еквівалентними в даний час. Те, що насправді станеться завтра, - це інша історія.

Відповідно до цієї теорії чистих очікувань, ми говоримо, що крива прибутковості не має апріорі вгору (позитивний) або вниз (негативний; перевернутий) ухил. Нахил кривої прибутковості просто відображає, чи думають люди, що ставки зростатимуть або знижуватимуться, і відповідно придбають свій нахил. Таким чином, нахил кривої прибутковості є наслідком Чистих очікувань.

2. Перевага ліквідності - Інвестори віддають перевагу ліквідності, а не

Інвестори вважають за краще бути ліквідними у будь-який час, щоб мати свободу вибору, витрачати чи інвестувати свої кошти. Хіба ми всі не хочемо бути вільними? Якщо інвестори вирішать пов'язати свої гроші в інвестиції, вони вимагатимуть компенсації за неліквідність, яка приходить з інвестиціями. Якщо вони прив'язують свої гроші довше і довше, вони вимагатимуть, щоб вони отримували все більшу компенсацію з точки зору вищої прибутковості за їх зростаючу неліквідність. Відповідно до цієї теорії, ми робимо висновок, що крива прибутковості матиме помітний ухил вгору.

Кажуть, що теорії чистих очікувань та переваги ліквідності працюють рука об руку. Коли ми отримуємо обидві теорії, що працюють в одному напрямку, тобто коли крива спот є позитивною, ми отримуємо позитивно похилу криву прибутковості. Однак якщо Чисті очікування такі, що учасники ринку вважають, що майбутні короткострокові ставки знизяться, нахил буде визначатися тим, яка сила більша за іншу - чи переважує Pure Espection перевагу ліквідності чи ні. Наступна формула виражає це теоретичне поняття:

(1,07) (1 + х + Л) = (1,08) 2

Хоча ми можемо виміряти «x», тобто спотові ставки, і щойно це зробили, переваги ліквідності (L) ринку не можна виміряти.

Є ще дві теорії.

3. Сегментація ринку - різні сегменти кривої прибутковості залучають різних емітентів та інвесторів і, таким чином, піддаються різним умовам попиту та пропозиції відповідно. Ці умови будуть визначати самостійні ухили кожного сегмента.

У теорії сегментації ринку ми говоримо, що учасники, як правило, інвестують або позичають обмеженими частками або «сегментами» ринку. Комерційні банки інвестують дуже мало в довгострокову перспективу, тоді як Пенсійні фонди там значні інвестиції. Різні гравці, як правило, «проживають» в різних «сегментах».

Враховуючи цю сегментацію, ставки всередині неї були б функцією характеристик попиту та пропозиції кожного окремого сегмента окремо та окремо. Будь-які зміни прибутковості певного терміну не вплинуть на будь-який інший сегмент або ставку для будь-якого іншого терміну погашення. Таким чином, не було б упередженості колишнього анте для нахилу кривої прибутковості. Насправді крива прибутковості може мати кілька перегинів.

4. Бажані місця проживання - Сегментація ринку може бути змінена стимулами прибутковості, за допомогою яких інвестори та позичальники можуть бути виманені від своїх бажаних місць проживання.

Привілейовані середовища існування Теорія приходить на допомогу! Можливо. Ця теорія говорить, що так, гравці дійсно мають свої бажані сегменти або місця проживання, але їх (тобто як кредиторів, так і позичальників) можна заманити від бажаних місць проживання, якщо процентні ставки досить привабливі - досить низькі для позичальників і досить високі для інвесторів.

Ви вирішуєте!