13.7: Крива прибутковості

- Page ID

- 17490

![]() Ключові умови:

Ключові умови:

Крива дохідності

Прибутковість до погашення

Термін до погашення

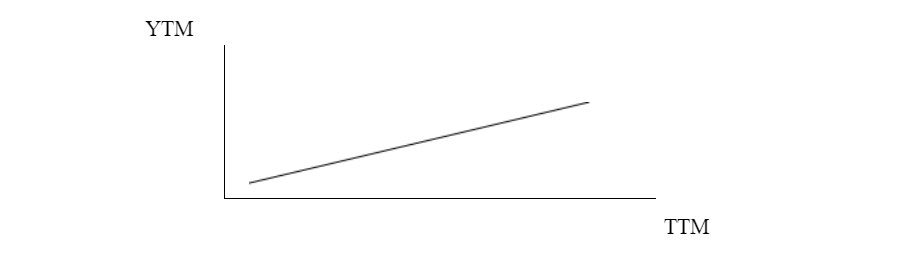

Крива прибутковості відображає зв'язок між прибутковістю до погашення (YTM) та терміном (або часом) - до погашення (TTM) для певного класу облігацій, таких як казначейські облігації та облігації, муніципальні Облігації, або корпоративні облігації. Коли хтось говорить про криву поля Y без вказівки інструменту, передбачається, що це стосується ринку казначейських цінних паперів. Прибутковість зазвичай вказується в номінальному вираженні, тобто не в реальному вираженні, який би підлаштовувався під інфляцію. Горизонтальна вісь - це термін, або T time to-M зрілості (TTM), а вертикальна - дохідність до M зрілості (YTM) або ринкова прибутковість . Нахил кривої прибутковості може бути плоским, позитивним (похилим вгору) або негативним. Іноді це може бути зламаним. Як буде показано пізніше, YTM визначить доларову ціну для даної облігації.

![]()

Перевага ліквідності

За «нормальних» обставин крива прибутковості відображатиме висхідний, але не обов'язково лінійний нахил; тобто, коли терміни погашення стають довшими, врожайність також зростатиме. Теорія переваги ліквідності намагається пояснити це. Інвестори вважають за краще бути ліквідними, ніж неліквідними Коли вони ліквідні, інвестори мають весь спектр доступних їм варіантів; вони можуть або витрачати, або інвестувати свої гроші. Коли неліквідний вибір та альтернативи зменшуються або усуваються. Чим довше зв'язує свої гроші, тим більша його неліквідність. Зі збільшенням неліквідності, s/він відповідно вимагатиме все більшої віддачі як компенсації за неліквідність, отже, позитивно похила крива прибутковості.

![]()

Перевернута крива дохідності

Однак крива Yield C не завжди повинна бути позитивно нахиленою. Наприклад, у випадках жорсткої грошової діяльності Федеральної резервної системи короткострокові ставки будуть підвищені. Оскільки ринки навчилися інтерпретувати жорстку грошову політику як ефективну медицину, що зменшує інфляцію, яка набуває чинності протягом майбутніх періодів, довший кінець кривої прибутковості має тенденцію до зниження, що призводить до негативного похила, або «перевернута», крива прибутковості. Оскільки затягування ФРС зазвичай триває недовго (період 2004-2007 років є очевидним винятком з цього), інверсії аналогічно короткочасні.

Крива дохідності зазвичай позитивно нахилена через перевагу ліквідності - хоча це робить Він не обов'язково повинен бути прямою лінією.

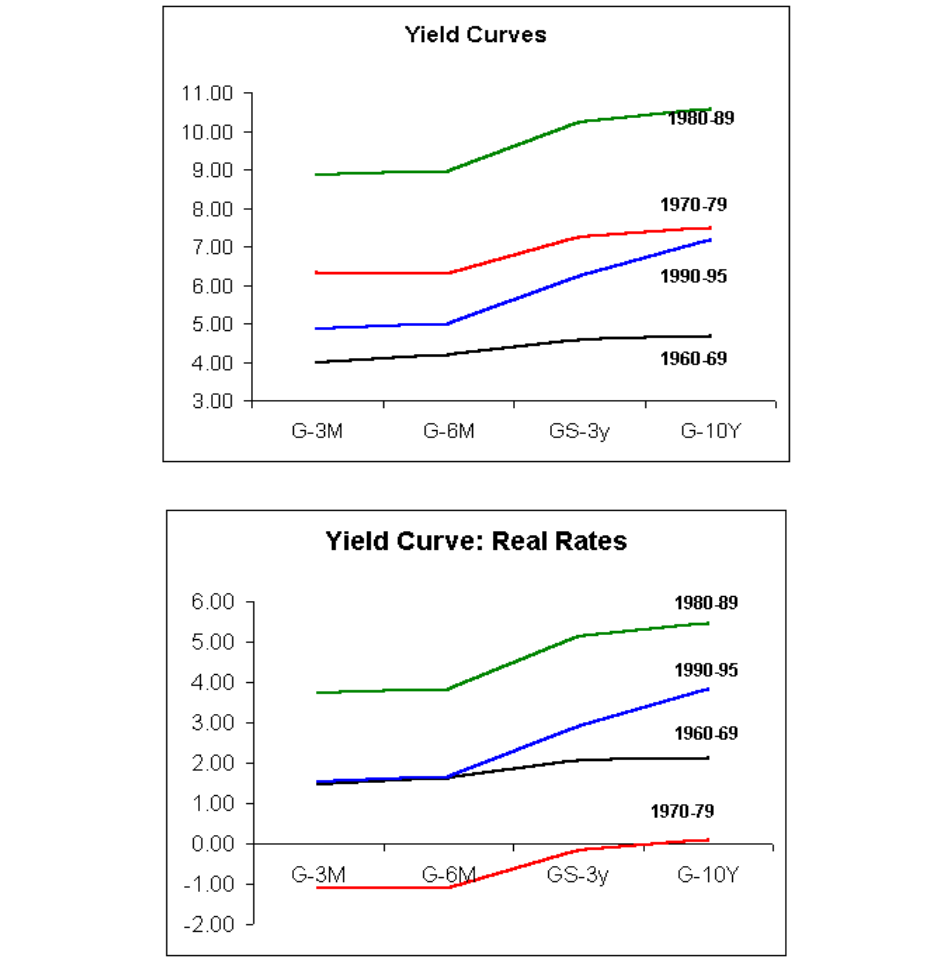

На наступній сторінці ми спостерігаємо середню прибутковість тримісячних до десятирічних державних (казначейських) облігацій за зазначені десятиліття. Прибутковість спочатку вказується в номінальному (нескоригованому) вираженні, а потім в реальному (з урахуванням інфляції) вираженні. Загалом, крива прибутковості настільки оцінена в номінальному вираженні, оскільки саме так котируються дохідності облігацій на ринку.

Примітка:

Крива прибутковості, як правило, представлена в номінальному вираженні.

Наступне посилання дає деяке уявлення про «історичну криву прибутковості», тобто, як змінилася крива прибутковості за останні кілька десятиліть.