13.6: Кредитні рейтинги

- Page ID

- 17498

Корпорації оцінюються рейтинговими агентствами, які оцінюють здатність корпорації обслуговувати свій борг (тобто виплачувати відсотки та основну суму в повному обсязі та в строк) і, таким чином, тримати банкрутство. Це ризик, який також можна назвати «ризиком дефолту».

Ми вже розглянули три коефіцієнти платоспроможності, які намагаються дати певне уявлення про цей ризик. Зрозуміло, є ще багато інструментів і міркувань, які входять в процес кредитного аналізу та рейтингу. Компанії повинні платити за цю послугу, але не всі це роблять, оскільки деякі випуски облігацій занадто малі, щоб виправдати витрати, тоді як інші можуть продаватися безпосередньо інституційним інвесторам і, таким чином, не вимагають рейтингу.

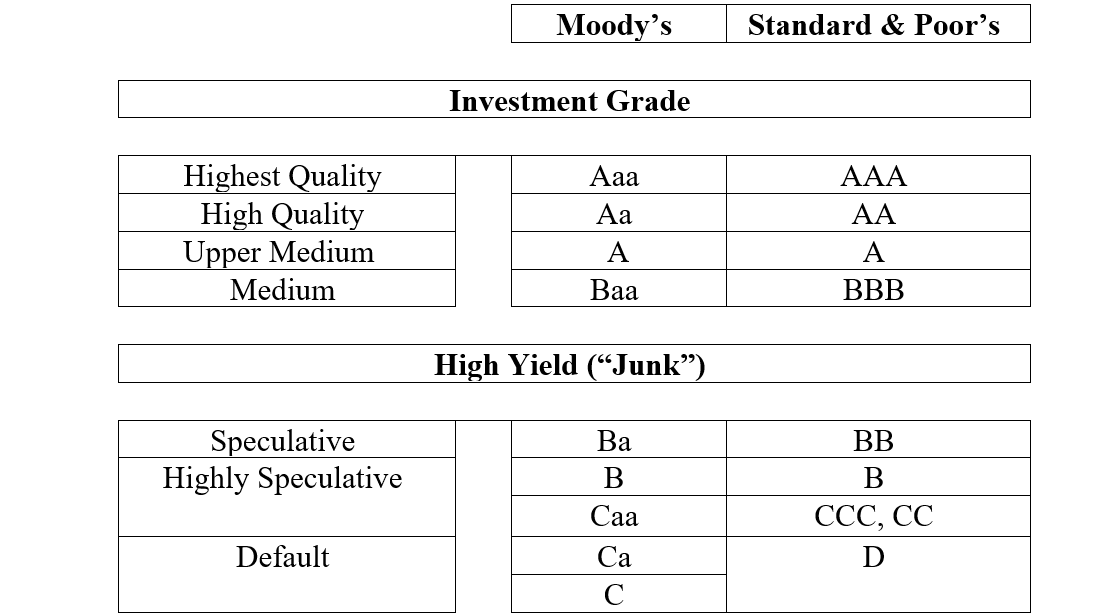

Сьогодні існує два великих рейтингових агентства: Standard & Poor's (S&P) і Moody's, Fitch все ще є третім агентством, але воно не користується присутністю на ринку інших. Крім того, існують численні національно визнані статистичні рейтингові організації або «NRSRO», які виконують подібні функції (див.: https://www.sec.gov/ocr/ocr-current-nrsros.html). Агентства оцінюють облігації за шкалою, показаною нижче. Як ви зауважите, є деякі відмінності в рейтингових шкалах, і, хоча і не видно в самих рейтингах, манери, якими агентства проводять відповідні аналізи і те, що вони вважають важливим, також відрізняються від одного агентства до іншого. Як результат, агентства можуть не оцінювати одного і того ж емітента облігацій однаково.

У межах кожної рейтингової категорії агентства можуть додавати додаткові позначення, такі як «A-» у випадку S&P, що забезпечує подальше уточнення рейтингів.

Примітка:

Рейтинги явно вплинуть на прибутковість облігацій - у зворотному відношенні до рейтингу з нижчими рейтингами, як правило, приносячи вищу прибутковість. Чим кращий початковий рейтинг облігацій, тим нижча купонна ставка облігацій, і, звичайно, нижча вартість боргового капіталу емітента; це також справедливо для подальшої прибутковості облігацій на вторинному ринку (так само як прибутковість до погашення). Не плутайте купонну і ринкову прибутковість, вони роздільні.

Агентства не обов'язково погоджуються один з одним; в деяких випадках агентства можуть оцінювати одну і ту ж компанію дещо по-різному. Цікаво, що сам ринок облігацій, здається, розуміє, якою має бути справжня прибутковість облігацій; дійсно, прибутковість часто коригується задовго до оголошення про зміну рейтингу (тобто оновлення або зниження рейтингу). Крім того, рейтинг облігацій не обов'язково є «правильним».

У випадку з муніципальними облігаціями агенції проводять аналогічний аналіз і надають аналогічні рейтинги. Однак інтерпретація муніципальних рейтингів дещо інша на практиці, оскільки муніципальні облігації менш схильні до дефолту, ніж їх рейтинги можуть означати. У деяких випадках муніципальні облігації можуть бути застраховані приватними страховими компаніями, в більшості випадків облігації, таким чином, матимуть рейтинг «AAA» незалежно від його внутрішньої кредитоспроможності. Більшість страховиків вважаються в кращому фінансовому стані.

Казначейські та агентські облігації Сполучених Штатів мають високий рейтинг, але більше не сприймаються як повністю вільні від ризику. «Агентства» вважаються трохи нижчими за якістю, ніж «скарбниці» і тому будуть торгувати з дуже трохи вищою прибутковістю. Ринки «знають», як цінувати свої цінні папери.

Хоча рейтингові агентства не надають реквізитів порядку проведення рейтингів, вважається, що їх формули складаються з комбінації експертизи фінансового стану емітента (на основі його фінансової звітності), його економічного середовища та експертизи облігацій завіти.

![]() Ключові умови

Ключові умови

Завіти

Вступи

Ковенанти - це узгоджені умови, яких емітент запевняє, що він буде дотримуватися; певним чином це обмеження, накладене кредитором для забезпечення або зміцнення своєї позиції. Наприклад, емітент може запевнити інвесторів, що його фінансові показники залишатимуться в межах певних параметрів, або що він не видаватиме жодної подальшої заборгованості, яка повинна бути вищою з розглянутого питання. Загалом, такі негативні ковенанти також заборонять фірмі виплачувати занадто багато дивідендів, продавати або здавати активи іншим кредиторам, підтримання застави в хорошому стані, або додавання більшої заборгованості. Своєчасні виплати відсотків і основного боргу, які неодмінно увійдуть в цю категорію. Ці запевнення прописані в облігації i enture , юридичному документі, в якому прописані всі умови випуску облігацій, включаючи термін погашення облігацій та процентну ставку купону.

![]()

За замовчуванням

Технічний дефолт

Хоча емітент облігацій, або позичальник, може сплатити свої відсотки за облігаціями в повному обсязі та вчасно, тобто це не за замовчуванням , будь-яке порушення будь-якого з Ковенанти облігаційного відступу можуть трактуватися як технічний дефолт і призводити до зниження кредитного рейтингу облігацій. Ковенанти облігацій спрямовані на надання інвесторам обґрунтованих запевнень у вірності емітента своїм зобов'язанням за облігацією, але не стільки, щоб від'єднати його від ефективного ведення бізнесу. Недотримання завітів є, таким чином, негативною обставиною .

Обмеження завітів зв'язків буде відрізнятися. Так захищені або забезпечені активами цінні папери матимуть менш обмежувальні ковенанти, ніж незабезпечені випуски. Крім того, облігації з нижчим рейтингом, неінвестиційний рівень, швидше за все, будуть більш обмежувальними та складнішими, а отже, вимагатимуть більш ретельного читання перед покупкою та інвестуванням. Оцінка ковенантів цих ризикових цінних паперів є відносно більш важливою, ніж у випадку облігацій інвестиційного рівня. Moody's робить певний акцент у визначенні своїх рейтингів високоприбуткових облігацій за ковенантами емісії. Облігації з високою прибутковістю, як правило, залучають більш досвідчених інвесторів, здатних вивчати технічні умови ковенантів; крім того, багато таких випусків розміщуються приватно серед інституційних інвесторів.

![]()

Lien

Облігації інвестиційного класу, як правило, містять три стандартні ковенанти. По-перше, може існувати договір щодо «застави», який запевняє інвестора, що жодна інша сторона не може отримати «старшу» (попередню) вимогу до активу (або застави) після випуску облігації. Згідно із законом, застава - це позов особи на майно іншої особи з метою забезпечення сплати боргу або виконання зобов'язання. Якщо є попередня застава на майно, жодна інша особа не може згодом пред'явити претензію на те ж майно. За іншим прикладом, коли ви купуєте будинок, ваш адвокат проведе «пошук застави», щоб бути впевненим, що ніхто інший не володіє будинком, крім продавця, з яким ви маєте справу.

Далі ковенант захистить від будь-якого зниження стажу облігації в разі злиття емітента з іншою корпорацією. Цей завіт забезпечить, щоб облігація була погашена першою в будь-якому випадку.

Нарешті, інший ковенант може стосуватися продажу базового активу - у випадку забезпеченого облігації. Очевидно, що якщо актив, що лежить в основі заставної облігації, буде проданий, фінансовий стан облігації помітно зміниться. Такі активи не повинні продаватися, якщо облігація також не буде погашена.

Немає сумнівів, що кредитні рейтинги мають вирішальне значення для ціноутворення на первинному та вторинному ринках. Рейтинги впливають як на процентні ставки купонів на первинному ринку, так і ринкову прибутковість, або прибутковість до погашення на вторинних ринках.