12.5: Цінні папери з фіксованим доходом - доларова ціна та прибутковість до погашення

- Page ID

- 17411

Цінні папери з фіксованим доходом: ціна долара та розрахунок прибутковості до погашення

Оскільки купонний потік ca sh є ануїтетом, просте рішення оцінки буде використовувати наступну формулу. Зверніть увагу, що не має значення, скільки нулів ви використовуєте, хоча, ми завжди будемо цифрувати номінал в цьому тексті $1,000 для узгодженості та зручності, якщо не зазначено інше:

Приклад:

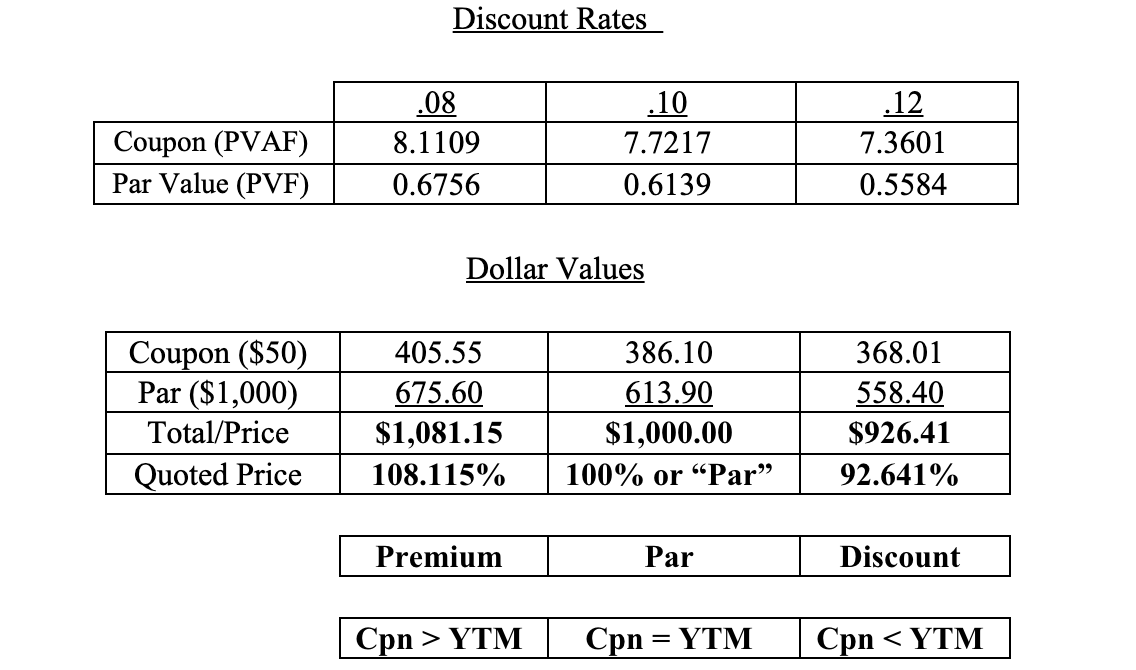

| Купон | .10 (піврічні) |

| Термін до погашення | 5 років |

| Ринкові та дисконтні ставки (Y-T-M) | 0.8, 1.0, і 1.2 |

Для цього вам знадобляться калькулятори та таблиці процентних ставок!

Дисконтні ставки

Тут вам потрібно вставити відповідний коефіцієнт ануїтету поточної вартості (PVAF) для купона та коефіцієнт поточної вартості (PVF) для вартості погашення. Не забудьте внести належні корективи для піврічного дисконтування.

Значення долара

Тут вам потрібно помножити перераховані вище фактори на доларові суми купона/ануїтет та номінал відповідно.

«Справжня» ціна облігації може, по суті, вважатися YTM. Можна припустити, що існують дві облігації з однаковим терміном погашення (або навіть випущені тією ж компанією), але через те, що вони були випущені в різний час, дві облігації мають різні купони. Таким чином, YTM буде однаковою для кожного, але доларові ціни будуть різними. Тому YTM - це справжня ринкова ціна, за якою оцінюються цінності облігацій.

Питання: Якими були б ціни, якби купон вище облігацій становив 0%?

Відповідь: PV лише номіналу за відповідною ставкою YTM/дисконту.

Цінні папери з фіксованим доходом: доларова ціна та прибутковість до погашення (рішення)

Важливо не тільки вирішувати проблеми, а й інтерпретувати їх.

- Зауважте, що ця ілюстрація використовувала звичайні коефіцієнти ануїтету, а не лише прості чинники теперішньої вартості.

- «Котирувана ціна» вказується як відсоток номіналу.

- Преміум/ (Знижка):

- Ви отримуєте більше (менше), платите більше (менше)!

- Ви отримуєте більше (менше) купона, ніж поточна ринкова прибутковість s, ви платите більше (менше)!

Цікаво відзначити, f або, наприклад, використовуючи дисконтну облігацію вище, що майбутня вартість ціни облігації дорівнює майбутній вартості її грошових потоків. 926,41 (1,7908) = 50$ (13.181) + 1000.