11.24: Зведене порівняння 15- та 30-річних іпотечних кредитів

- Page ID

- 17255

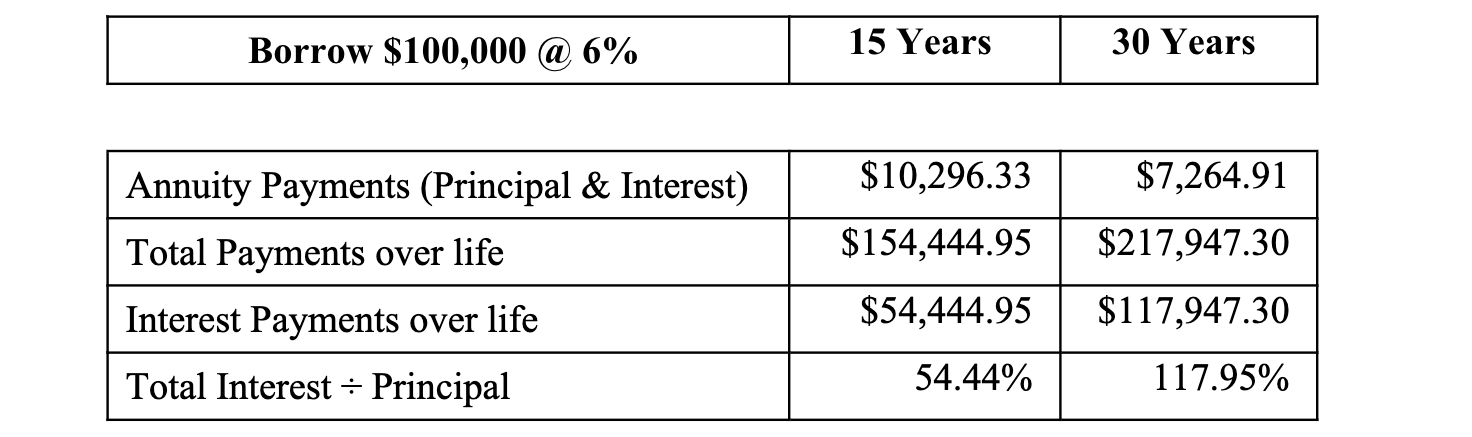

Наступна таблиця представляє порівняння $100 000 річної оплати іпотеки (вище) під 6% відсотків протягом 15- і 30-ти років.

Примітки та питання :

- Короткострокова іпотека представляє більш високу періодичну вимогу до сплати, але тягне за собою менші загальні процентні платежі з часом.

- Довгострокова іпотека представляє набагато вищу загальну вимогу щодо виплати відсотків, але вимагає менших періодичних витрат.

- Питання : За яких умов платить за короткострокову іпотеку?

- Відповідь : Він платить, якщо іпотекодержатель має достатній грошовий потік, і бажає мінімізувати загальні платежі, особливо відсотки, з часом.

- Питання : За яких умов платить, щоб взяти довгострокову іпотеку?

- Відповідь : Він платить, якщо хтось не має достатнього грошового потоку, не бажає погоджуватися на менш дорогий будинок, і відносно не стурбований довгостроковою, більшою сумою, яку потрібно заплатити; можливо, він не має наміру залишитися протягом повних тридцяти років.

- За більшості обставин 15-річна іпотека матиме нижчу ставку, ніж 30-річна іпотека - на відміну від цієї ілюстрації. Тут ми зосередилися на одній змінній - часу - яка значно впливає на сценарій, зображений відносно мінімального впливу, який мала б невелика процентна ставка премії на збільшений термін до погашення.

- Оподаткування також матиме ефект. Нагадаємо, що процентні виплати по іпотеці, згідно з чинним законодавством, оподатковуються.

Формулу іпотеки важливо освоїти, оскільки вона буде використовуватися знову в трьох додаткових контекстах: 1. Лізинг; 2. Облік облігацій; і 3. Бюджетування капіталу: Річний ануїтет підхід.

Іпотека в Новому тисячолітті

Інновації призвели до безлічі нових продуктів, таких як субстандартні кредити та нішеві кредитні програми для іммігрантів... Безперечно, інновації та дерегулювання значно розширили доступність кредитів практично для всіх класів доходів. Доступ до кредиту дозволив сім'ям купувати будинки, справлятися з надзвичайними ситуаціями та отримувати товари та послуги. Власність будинку знаходиться на рекордно високому рівні, і кількість іпотечних кредитів для сімей з низьким і середнім рівнем доходу і меншин швидко зросла за останні п'ять років.

-Д-р. Алан Грінспен (2005)

Голова Федерального Резервного Банку

http://www.federalreserve.gov/BOARDDOCS/Speeches/2005/20050408/default.htm

Після тривалого буму будівництва, викликаного значною мірою надмірно вільні стандарти іпотечного кредитування та нереалістичні очікування майбутнього зростання цін на житло, ринок житла обвалився - продажі та ціни впали, а іпотечний кредит був різко скорочений. Жорсткі умови іпотечного кредитування продовжують ускладнювати для багатьох сімей купувати будинки, незважаючи на рекордно низькі іпотечні процентні ставки, які допомогли зробити житло дуже доступним... внесок інвестицій в житло в загальну економічну активність залишається значно нижче середнього, що спостерігалося в минулому стягнення.

-Д-р. Джанет Єллін (2013)

Голова Федеральної резервної системи

http://www.federalreserve.gov/newsevents/speech/yellen20130211a.htm