11.22: Кредити - Звичайна іпотека

- Page ID

- 17213

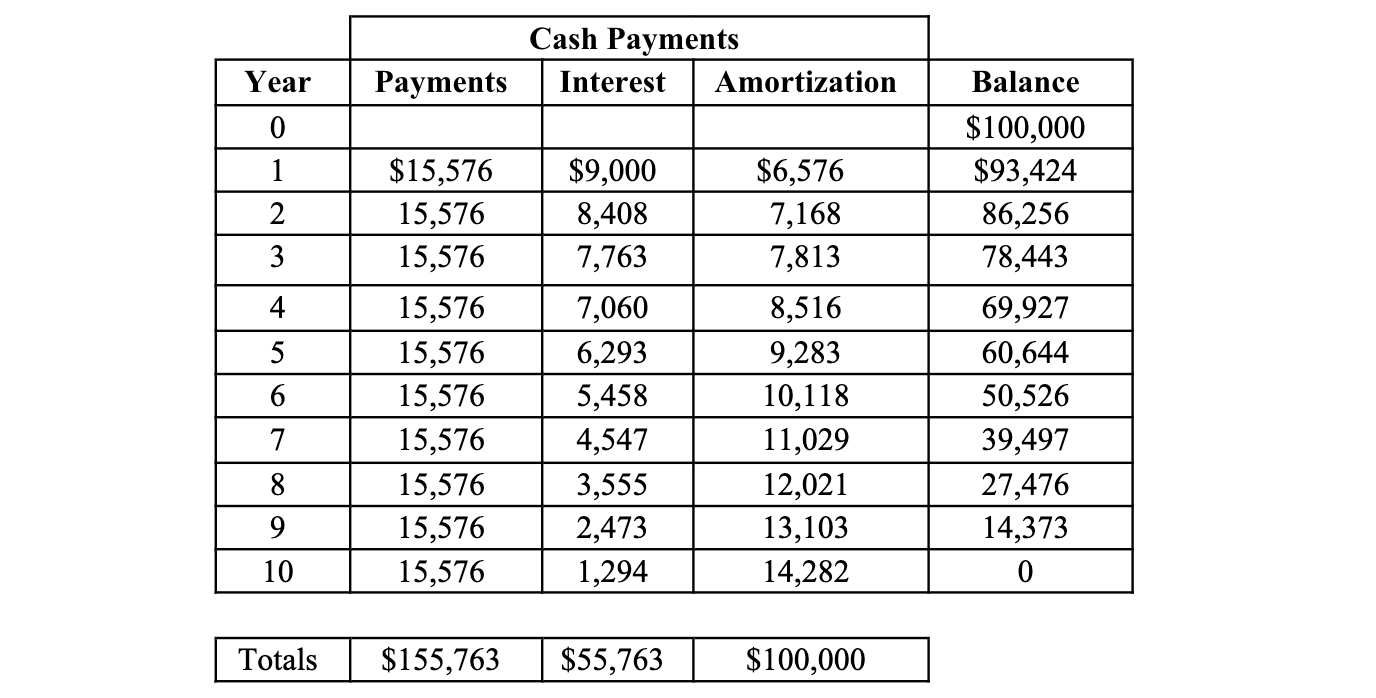

Іпотека відрізняється від звичайних кредитів. З більшістю кредитів відсотки виплачуються протягом терміну , або життя, кредиту, і весь основний капітал виплачується одним махом на термін позики, або термін погашення. На відміну від цього, іпотека є самоамортизацією, а це означає, що всі платежі включають частки як відсотків, так і основного боргу, що призводить до зменшення залишків основного боргу з часом, поки в кінці терміну весь кредит не буде погашений. Давайте подивимося, на (нереальному) прикладі, як це може працювати.

| Дано: | Принципал: | $100 000 | Оцінити: | 9% |

| Термін: | 10 років | Період: | Щорічно |

Математичне обгрунтування :

Виручка позики, тобто 100 000 доларів в даному випадку, представляють поточну вартість. «Періодичний платіж» являє собою ануїтетні платежі, які будуть здійснені протягом наступних років, і включатиме як відсотки, так і амортизацію. Амортизація йде в бік зменшення кредиту або основного балансу. Приведена величина ануїтетних платежів повинна дорівнювати основному кредиту:

Принципал = Періодичний платіж x Приведена вартість ануїтет фактор

Розрахунок :

Оплата = Основний ÷ коефіцієнт ануїтету PV = $100 000 ÷ 6.42 = $15,576.32

Відсотки = початковий баланс ×

Амортизація ставки = Аннуїтет Платіж за вирахуванням відсотків

Баланс = початковий баланс за вирахуванням амортизації

Графік виплат та амортизації :

У перший рік процентна частина платежу становить 9% від $100 000 або $9000. Це залишає $15,576 менше $9,000 = $6,576 йде на амортизацію . Отже, новий амортизований баланс становить $100,000 менше $6,576 = $93,424. Щороку ануїтетна розстрочка спочатку використовується для сплати відсотків за кредитом, а залишок використовується для зменшення капіталу до всіх непогашених. Це триває протягом кожного періоду до зрілості. У році погашення останнього ануїтетного внеску достатньо для покриття відсотків, що все ще заборговані, та залишок залишку. (Ви звернете увагу на круглий номер за останній рік.)

Примітка :