9.3: Вправи з вільним грошовим потоком

- Page ID

- 17062

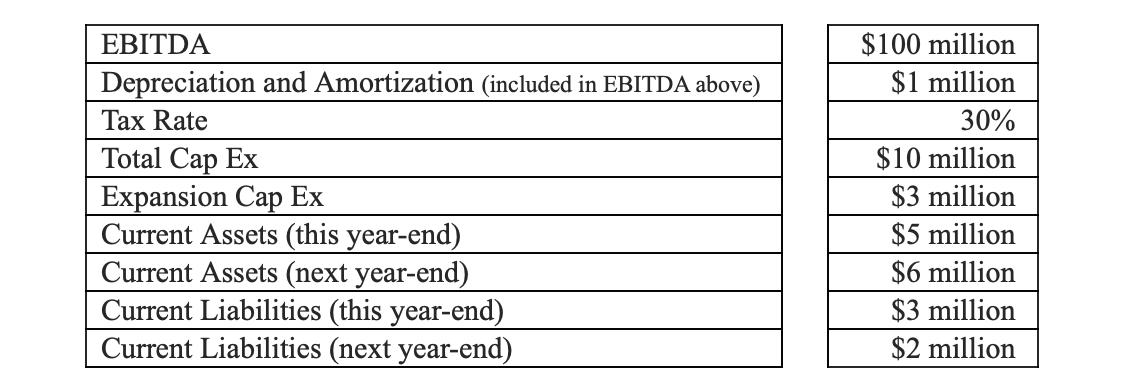

Вільний грошовий потік: Вправа #1

Це охоплює формулу. Давайте попрацюємо швидкий, все включено, приклад. Вам дається наступне: любов до «вільного грошового потоку». Припустимо, що амортизації немає.

[(EBITDA) (1 — T)] + [(Амортизація) (T)] — [Необхідні капітальні витрати] — [Збільшення чистого оборотного капіталу]

FCF (Формулювання) = $100 (1 - .30) + $1 (.30) - $7 - $2

(Розрахунок) = $70 + $0,30 - $7 - $2 = 61,3 мільйона доларів

Оборотний капітал в наступному році в порівнянні з поточним роком збільшився на $2 млн: (6-2) — (5-3). Як варіант, можна сказати, що c поточні активи збільшилися на $1 млн, використання коштів ; поточні зобов'язання зменшилися на 1 мільйон доларів, також використання коштів. Таким чином, чисте використання коштів становило $2 млн, що відповідно зменшує вільний грошовий потік.

Підводячи підсумок, вільний грошовий потік може розглядатися як грошові потоки фірми після оподаткування за вирахуванням будь-яких витрат або на утримання або заміну основних засобів, а також на придбання оборотних коштів. Вільний грошовий потік, що залишився, може бути використаний або для погашення боргу, виплати дивідендів, викупу акцій, для дискреційних інвестицій у зростання тощо. Фірма буде (повинна) вибирати інвестиції, які ще більше максимізують FCF.

До цих пір ця дискусія припускала, що ми, фінансові аналітики, цілком здатні робити точні, числові прогнози щодо питань, які ще не відбулися. Насправді прогнози практично завжди будуть дещо неправильними - коли все сказано і зроблено. Прогнози «в умовах невизначеності» виходять за рамки цього посібника.

Цей приклад є загальним у тому сенсі, що він може представляти або погляд зовнішнього аналітика, який дивиться на останній фінансовий звіт корпорації, і, на основі звіту, оцінювати перспективи зростання корпорації та інвестиції в акціонерний капітал. заслуги на основі його FCF; або це може бути прогноз, який внутрішній аналітик робить для потенційного корпоративного інвестиційного проекту.

Проектування вільного грошового потоку: Вправа #2

Ми вже прогнозували чистий дохід і прибуток на акцію (див. Вище під заголовком «Корпоративне прогнозування та стратегічне планування»). Ми також розуміємо наслідки амортизації, безготівкових витрат, на доходи та грошові кошти.

Тепер ми проведемо навчання, засноване на попередніх прогнозах чистого доходу та EPS, в якому ми створимо проформальний звіт - свого роду - вільні грошові потоки за кілька майбутніх років, а не лише чистий дохід за один рік. Ця електронна таблиця буде корисною, коли пізніше ми оцінюємо такі грошові потоки у поточному значенні для прийняття рішень про капітальні інвестиції. У зв'язку з цим візьміть до уваги, що відсотки, наприклад, виключаються з ФКФ, оскільки це капітальна вартість, про що говорилося раніше.

Для того щоб це зробити, нам потрібно згадати формулу FCF. Ось, ще раз, це:

[(EBITDA) (1 — T)] + [(Амортизація) (T)] — [Необхідні капітальні витрати] — [Збільшення чистого оборотного капіталу]

У нашій проформі, звіті про прибутки та прибутки за п'ять років, ми маємо багато елементів: EBIT, амортизація та ставка податку (тобто 40%). Припустимо наступне для відсутніх частин:

- Амортизації немає.

- Капітальні витрати на заміну та обслуговування повинні складати $1,000 в «Рік 1» і рости після цього зі ставкою 5%.

- Оборотні активи збільшуватимуться в першому році на 500 доларів у перший рік, а потім щороку зі швидкістю зростання 10%.

- Поточні зобов'язання збільшуватимуться в першому році на 750 доларів і щороку після цього зі швидкістю зростання 5%.

-

- (Підказка: збільшення поточних зобов'язань є джерелом коштів.)

- Зверніть увагу, що відмінності є поступовими.

Щоб зробити справу простою, нижче наведена електронна таблиця, яка відповідає формулі FCF. Зверніть увагу на (горизонтальні) розриви ліній, які допоможуть вам відокремити частини формули від відповідних підчастин. Відзначимо також, що грошові відтоки повинні бути зведені в дужки, так як вони негативні. Частина інформації в електронній таблиці буде імпортована з попередніх вправ чистого доходу, а деякі будуть отримані з набору чотирьох припущень, зазначених на попередній сторінці.

До того дня, коли G-d не зволить розкрити майбутнє людині, вся людська мудрість підсумовується в цих двох словах: «Зачекайте і сподівайтеся».

-Александр Дюма

Граф Монте-Крісто

Проектування вільного грошового потоку

-Рішення-

(Вправа #2)

Ось рішення:

Mensch трахту в Готті світло.

Людина планує і г-д сміється.

-Ідиш вираз