3.11: Базова ілюстрація LIFO

- Page ID

- 17405

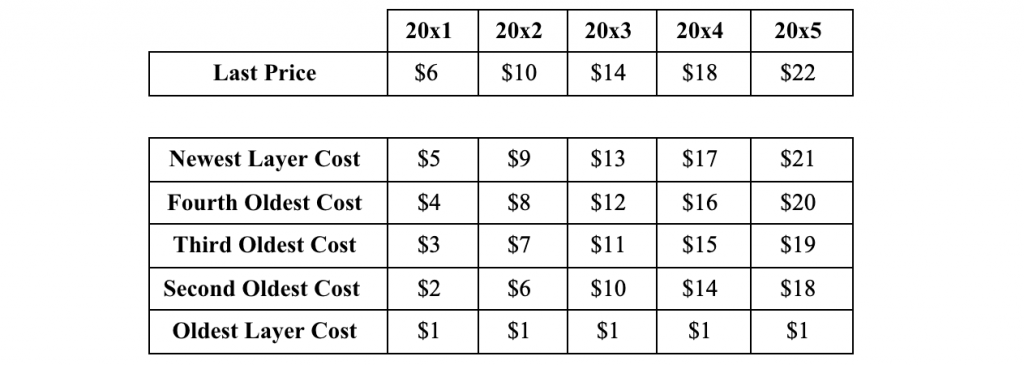

XYZ Corp. витрачає свої запаси на основі LIFO через інфляцію собівартості та цін, яку постійно проявляє її продукт.

У перший рік, проілюстрований «20×1», компанія придбала 5 одиниць. Він продав 4 одиниці, залишивши найстаріший блок, який буде перенесений як базовий інвентар LIFO на наступний рік, «20 × 2». Дивіться таблицю нижче.

Щороку, йдучи вперед, він продовжує купувати 4 одиниці та продавати 4 одиниці. Тому база LIFO, спочатку коштувала 1 долар, переноситься до «20 × 5». Виручка, яку отримує компанія, дорівнює середньому показника останньої ціни в поточному і попередньому роках. Остання ціна в «20×0» становила 2 долари. Завдяки високому методу калькуляції витрат LIFO валовий прибуток залишається низьким, тим самим мінімізуючи податки. Якби він здійснював інвентаризацію на основі FIFO, його валовий прибуток був би трохи вищим. (Ви можете розібратися в цьому.)

У 20×5 компанія продає всі 5 одиниць, які були доступні для продажу. Остання продана одиниця була за ціною 22 долари, а вартість, заснована на LIFO, всього 1 долар. Тому компанія замовила б високий, «непередбачений» прибуток на цій одиниці, всупереч наміру LIFO, який полягає в тому, щоб зберегти прибуток низьким.

Метою використання бухгалтерського обліку запасів LIFO є зменшення валового прибутку і, таким чином, податків. Ми бачили, що продаж продукту з бази LIFO зведе нанівець цю мету. Щоб уникнути цієї проблеми, керівництво повинно замовити 6-й блок в 20 × 5, щоб база LIFO не коштувала. При цьому менеджмент «маніпулює» ефектом свого методу калькуляції запасів.

Пам'ятайте, це бухгалтерська вигадка в тому сенсі, що витрати не пов'язані з фактичним віком одиниць. Хороший мерчендайзер давно б перемістив будь-який продукт, який піддається фізичному старінню.