3.12: Облік довгострокових активів - прямолінійна амортизація (лише для цілей звітності)

- Page ID

- 17444

Наступні сторінки представляють три альтернативи методу амортизації- вартості для заводу (тобто будівель) або обладнання, які є прийнятними для цілей звітності (тільки). Пам'ятайте, що «майно», тобто земля, не знецінюється. Існує зовсім інший набір методів, необхідних для податкового обліку, які ми не будемо розглядати в цьому документі. Наступні методи є неприпустимими для податкового обліку.

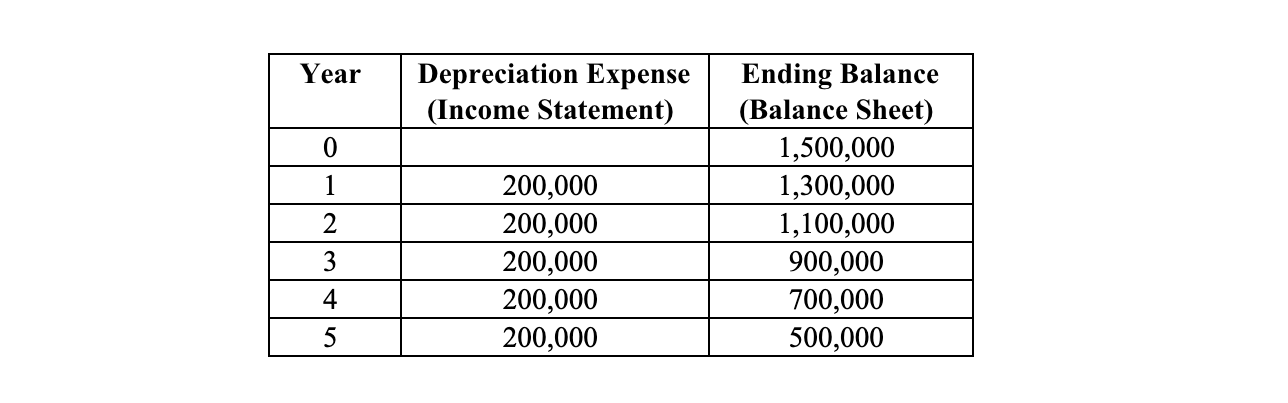

Перший спосіб, який ми будемо окреслити, називається «пряма лінія». При цьому методі ми витрачаємо на звіт про прибутки і збитки однакову суму амортизації щороку. Якщо, наприклад, актив, за оцінками, має п'ятирічний термін служби, як у цьому прикладі, ми знецінимо 1/5 або 20% від активу рік ly. T його співвідношення буде застосовано проти (тобто, помноженого на) різниці між історичною вартістю майна та його розрахунковою вартістю. (Зверніть увагу на ключове слово: «оцінюється», яке використовується тут для t h e вдруге. ) Тут ми будемо називати цю різницю в двох числах як «знецінювану суму», фразу, яку ми використовуємо тут, але яку ви не знайдете в народі в інших місцях.

Припустимо наступне:

У «нульовому році», що означає «зараз» (див. Таблицю нижче), актив повинен переноситися на балансі за його первісною історичною вартістю 1 500 000 доларів. Кожного наступного року ми будемо знецінювати 1/5, або 20% різниці між вартістю і залишковою вартістю, ця різниця становить: $1,500,000 — $500,000 = $1,000,000. Таким чином, амортизаційні витрати складають: 1 000 000 ÷ 5 = $200 000 щороку.