3.8: Одиниці для чисел - FIFO та LIFO

- Page ID

- 17431

Якщо більшість підприємств «роблять» інвентаризацію періодично (а не постійно) з практичних причин, цілком буквально , фізично підраховуючи (закінчуючи) одиниці інвентаризації , як правило, щомісяця, як бухгалтер переводить кінцеві інвентаризаційні одиниці, зараховані Як ми побачимо нижче, керівництво та його бухгалтери мають достатню розсудливість щодо вибору методу калькуляції запасів.

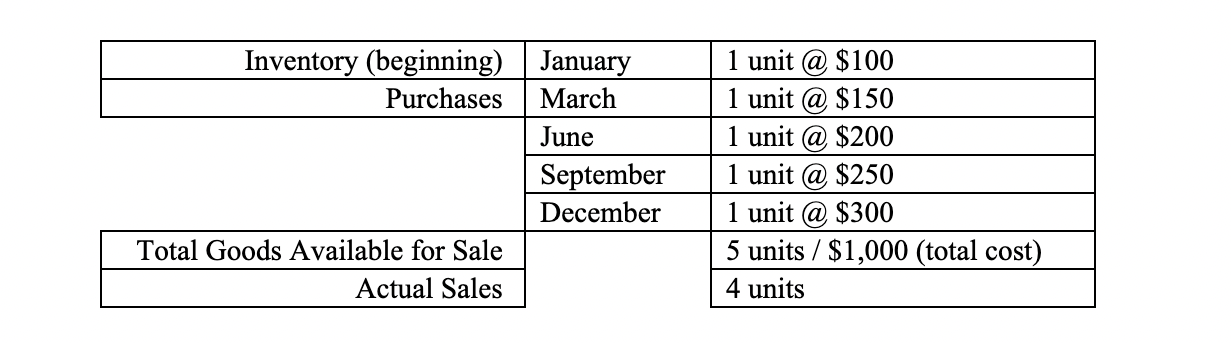

На наступній ілюстрації для двох найпопулярніших методів калькуляції компанія розпочала рік з однієї одиниці запасів, що перевозяться вартістю 100 доларів. Ви відзначите, що витрати йдуть вгору в часі, відображаючи інфляційну обстановку. Також передбачається, що підраховується тільки одна ідентична товарно-матеріальна одиниця.

Альтернативні рішення кінцевої проблеми інвентаризації

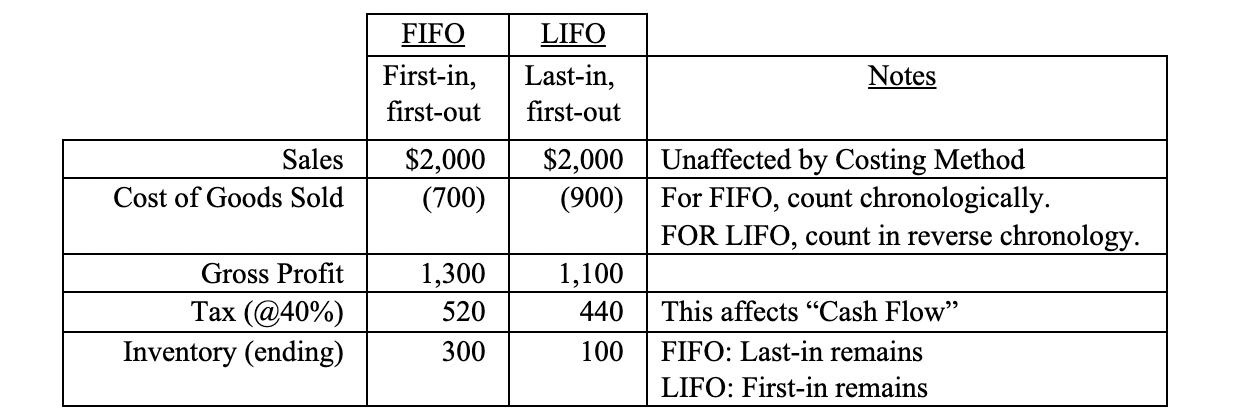

На графіку нижче ви знайдете альтернативні рішення проблеми з закінченням інвентаризації, коли бухгалтер використовує будь-який з двох популярних методів калькуляції витрат: FIFO (First In, First Out) та LIFO (Last In, First Out). Детальне покрокове пояснення діаграми знаходиться на наступній сторінці. Перш ніж перейти на наступну сторінку, подивіться, чи зможете ви розшифрувати таблицю самостійно. Відразу за таблицею йде обговорення різних результатів двох методів. Ви зауважите, що вибір методу суттєво впливає на вартість проданих товарів і кінцевих запасів, а отже і на всі інші значення в таблиці.

Зрозуміло, що фірма прийме LIFO, якщо вона бажає зменшити завищені, «непередбачені» прибутки, а отже, і податки, в умовах інфляції. LIFO, отже, зменшить товарні активи на балансі та зробить відповідні коефіцієнти, а отже, перспективи кредитування, можливо, менш привабливими для банків, які бажають бачити більше активів, за якими можуть бути зроблені кредити, і, можливо, забезпечений. Керівництво та його бухгалтери повинні зважувати компенсаційні міркування того чи іншого методу калькуляції.

Зверніть увагу, що інвентаризація є частиною оборотних активів та «оборотних коштів» (WC). WC = Оборотні активи за винятком поточних зобов'язань.