3.7: Періодичний аналіз запасів - закінчення інвентаризації та собівартості проданих товарів

- Page ID

- 17360

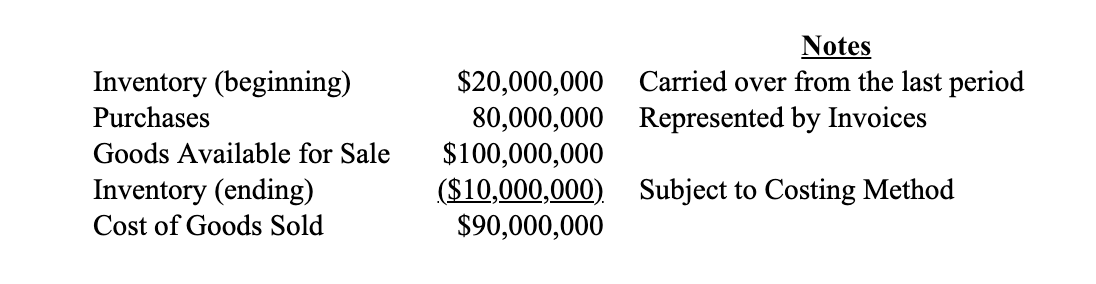

Припустимо, книги компанії відображають такі бухгалтерські дані:

Ми знаємо початкову цифру інвентаризації долара, оскільки вона переноситься від вартості кінця попереднього періоду, як зазначено в балансі. Менеджер із закупівель матиме безліч рахунків-фактур для всіх покупок, здійснених за період, так що ця цифра також відома. Складаючи початкові запаси і покупки разом, ми отримуємо загальну кількість товарів, які були доступні для продажу протягом періоду. Якщо відняти кінцевий запас з наявного номера товару, то отримаємо «собівартість проданих товарів», яка буде відзначена в звіті про прибутки і збитки.

Як ми знаємо, яка доларова вартість кінцевих запасів, якщо ми не використовуємо певну систему обліку запасів типу ідентифікації? Коли менеджер інвентаризації проводить щомісячний, або періодичний, фізичний аудит,/він підраховує одиниці запасів, а не долари. Як бухгалтер переводить одиниці в долари для оцінки кінцевого інвентаризації?

Примітка : COGS включають сировину, фрахт, електроенергію, а також можуть включати «поставлену» робочу силу та амортизацію.

Дивимося не на ємність, а на те, що знаходиться всередині.