6.4: Податки та фінансове планування

- Page ID

- 10494

- Простежте податкові наслідки життєвих етапів та життєвих змін.

- Визначте цілі та стратегії, що забезпечують податкові переваги.

- Визначте податкові переваги, які можуть бути корисними для досягнення ваших цілей.

- Обговорити зв'язок податкових міркувань з фінансовим плануванням.

Ви можете передбачити значні зміни в доходах або витратах на основі зміни роботи або кар'єри, або зміни життєвого етапу або способу життя. Можуть змінюватися не тільки суми доходів або витрат, але і види доходів або витрат також можуть змінюватися. Планування цих змін стосовно податкових зобов'язань є частиною особистого фінансового планування.

Податкові стратегії та життєві етапи

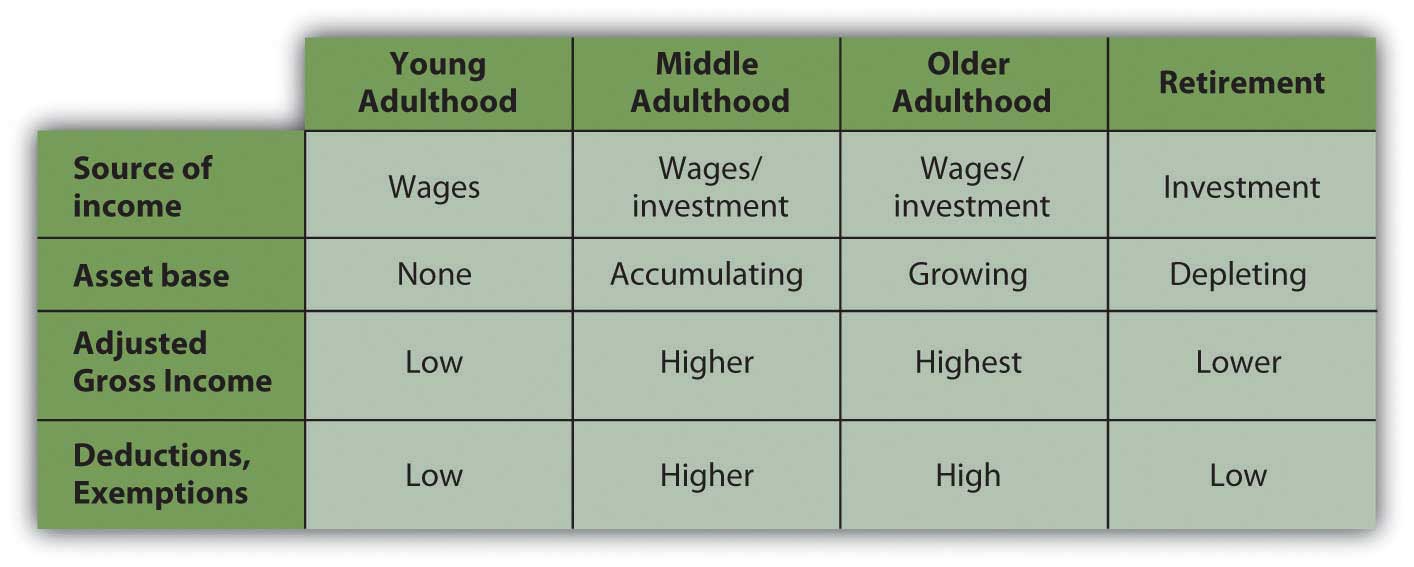

Податкові зобов'язання змінюються ширше, коли змінюється ваш життєвий етап. Хоча всі різні, існує типова закономірність до старіння, заробітку та податків, як показано на малюнку 6.15.

У молодому віці ви покладаєтеся на дохід від заробітної плати, і зазвичай вам ще належить придбати базу активів, тому у вас мало доходів від відсотків, дивідендів або приросту капіталу. Ваша сімейна структура не включає утриманців, тому у вас мало відрахувань, але також низький оподатковуваний дохід.

У міру просування у вашій кар'єрі ви можете очікувати збільшення зарплати, витрат та утриманців. Ви будуєте базу активів, купуючи будинок, можливо, заощаджуючи для освіти ваших дітей, або заощаджуючи на пенсію. Оскільки це види активів, які заохочує уряд, вони не тільки створюють багатство, але й створюють податкові пільги - відрахування відсотків по іпотеці, пенсія або звільнення від заощаджень на освіті.

У літньому віці ви можете почати будувати базу активів, яка більше не може надавати ті податкові пільги, які обмежені або можуть створювати оподатковуваний дохід, такий як відсотки, дивіденди або дохід від оренди. На пенсії більшість людей можуть передбачити значне зниження доходів від заробітної плати та значне збільшення залежності від доходів від інвестицій, таких як відсотки, дивіденди та прибутки. Деякі з цих активів можуть бути пенсійними ощадними рахунками, такими як індивідуальний пенсійний рахунок (IRA) або 401 (k), який створив податкові переваги при зростанні, але створить податкові зобов'язання, оскільки дохід отримується з них.

Як правило, ви можете очікувати, що ваш дохід збільшиться під час вашого середнього дорослого життя, але саме тоді багато людей, як правило, мають утриманців та відрахувань, таких як іпотечні відсотки та витрати, пов'язані з роботою, щоб компенсувати збільшення податкових зобов'язань. У міру старіння, і особливо коли ви виходите на пенсію, ви можете розраховувати на менший дохід, а також менше відрахувань: будь-які діти вийшли з дому, іпотека в погашеному стані.

Більша картина полягає в тому, що на етапах вашого життя, коли дохід збільшується, так само ваші відрахування та пільги, які, як правило, зменшуються в міру зменшення вашого доходу. Хоча ваші доходи змінюються протягом усього життя, податкові зобов'язання змінюються пропорційно, тому вони залишаються відносно вашої платоспроможності.

Податкові наслідки таких змін слід передбачити та враховувати під час оцінки вибору фінансових стратегій. Оскільки податковий кодекс є питанням права, він дійсно змінюється, але оскільки це також питання політики, він змінюється повільно і лише після довгих публічних дискусій. Зазвичай ви можете бути в курсі будь-яких змін податкового кодексу досить далеко заздалегідь, щоб включити їх у ваше планування.

Податкові стратегії та особисте фінансове планування

Податкові пільги іноді створюються для особистих фінансових стратегій як спосіб заохочення певних особистих цілей. У Сполучених Штатах, як і в більшості розвинених економік, певні цілі, такі як домоволодіння, пенсійні заощадження та фінансування освіти та охорони здоров'я, розглядаються як особисті цілі, які приносять користь суспільству, а також особистості.

У більшості випадків податкові пільги створюються для заохочення прогресу в досягненні цих цілей. Наприклад, більшість людей можуть купити будинок тільки в тому випадку, якщо вони можуть використовувати боргове фінансування, що створює додаткові витрати. Таким чином, іпотечний відсоток, що додана вартість, податковий віднімається (до межі), щоб зробити фінансування житла і, отже, домоволодіння більш доступним і привабливим.

Пенсійні заощадження заохочуються, тому деякі плани заощаджень, такі як IRA або план з визначеним внеском, такі як 401 (k) або 403b (так названі для розділів Кодексу внутрішніх доходів, які їх визначають) створюють податкові переваги. Депозити, внесені до цих планів, можуть бути використані для зменшення оподатковуваного доходу, хоча існують обмеження на суму цих депозитів. Існують також стратегії пенсійних заощаджень, які не створюють податкових переваг, таких як економія за межами податкового рахунку. Існують обмежені ощадні рахунки, що підлягають оподаткуванню, для заощаджень на освіту та витрат на охорону здоров'я.

Там, де у вас є вибір, має сенс використовувати стратегію, яка дозволить вам досягти прогресу до своєї мети і реалізувати податкову перевагу. Однак ваш ентузіазм щодо податкової переваги не повинен визначати ваші цілі. Податки впливають на вартість ваших альтернатив, тому визнання податкових наслідків повинно інформувати ваш вибір без визначення ваших цілей.

Непередбачені події, такі як спадщина, подарунок, виграш у лотерею, втрати від нещасних випадків та крадіжок або медичні витрати, також можуть мати податкові наслідки. Вони часто є незвичайними подіями (і тому непередбачуваними) і можуть бути незнайомими і фінансово складними. За таких обставин може бути розумним проконсультуватися з експертом.

Ваші фінансові плани повинні відображати ваше бачення вашого життя: що ви хочете мати, як ви хочете його отримати, як ви хочете його захистити. Ви хочете бути в курсі податкових переваг або недоліків, але податкові наслідки не повинні керувати вашим баченням. Ви б не купували будинок з іпотекою лише для отримання відрахування відсотків по іпотеці, наприклад. Однак, якщо ви купуєте будинок, ви можете планувати зробити це найбільш вигідним податком способом.

Як сказав суддя Верховного суду Олівер Венделл Холмс-молодший, «Податки - це те, що ми платимо за цивілізоване суспільство» Міністерство фінансів США, www.treas.gov/education/faq/t... -society.shtml (доступ до 19 січня 2009). Як і будь-які витрати, ви хочете мінімізувати свої податкові витрати на життя та життєві події, але уникнення податків - це лише засіб для досягнення мети. Ви повинні зробити свій життєвий вибір з кращих причин, ніж уникати податків.

- Податкові стратегії можуть змінюватися в міру зміни життєвих етапів та структури сім'ї.

- Деякі особисті фінансові цілі можуть переслідуватися більш-менш пільговим способом, тому вам слід оцінити податковий вплив на ваші альтернативи.

- Податкові стратегії - це засіб до мети, тобто досягнення ваших особистих фінансових цілей з мінімумом витрат.

Вправи

- Перегляньте свій список особистих фінансових цілей. Для кожної мети, як Податковий кодекс США допомагає або перешкоджає вам у її досягненні?

- Дослідіть податкові стратегії, які принесуть користь вам на сучасному етапі життя. Почніть своє онлайн-дослідження на цьому вичерпному списку податкових посилань: http://www.el.com/elinks/taxes/. Які податкові стратегії принесуть користь вам на наступному етапі життя? Поділіться своїми висновками та стратегіями з іншими на вашому життєвому етапі.

- Що означає Бенджамін Франклін у наступній цитаті про оподаткування? Яка порада мається на увазі і як би ви застосували цю пораду до свого фінансового планування?

«Друзі та сусіди скаржаться, що податки дійсно дуже важкі, і якби ті, які поклав уряд, були єдиними, які ми повинні були платити, ми могли б легше їх звільнити; але у нас є багато інших, і набагато більш тяжкі для деяких з нас. Нас оподатковує вдвічі більше наше неробство, втричі більше від нашої гордості, і в чотири рази більше від нашої дурості».

Бенджамін ФранклінБенджамін Франклін, «Як певні, як смерть - цитати про податки», складений та організований Джеффрі Яблоном, у Податкових записках, 5 січня 2004 року; отримано з http://www.taxanalysts.com/www/features.nsf/Articles/B613CDAB6D2554218525770000641571?OpenDocument (доступ до 23 травня, 2012).