4.4: Оцінка серії грошових потоків

- Page ID

- 10335

- Обговоріть важливість ідеї про часову вартість грошей у фінансових рішеннях.

- Визначте теперішню вартість ряду грошових потоків.

- Визначте ануїтет.

- Визначте фактори, які потрібно знати, щоб розрахувати величину ануїтету.

- Обговоріть взаємозв'язок цих факторів до вартості ануїтету.

- Визначте вічність.

Рисунок Template:index

© 2010 Юпітеріміджс корпорація

У фінансах досить часто оцінюють серію майбутніх грошових потоків (CF), можливо, серію зняття з пенсійного рахунку, виплати відсотків з облігації або депозити на ощадний рахунок. Нинішня вартість (PV) серії грошових потоків дорівнює сумі поточної вартості кожного грошового потоку, тому оцінка проста: знайдіть поточну вартість кожного грошового потоку, а потім складіть їх.

Найчастіше серія грошових потоків така, що кожен грошовий потік має однакову майбутню вартість. Коли є регулярні платежі через рівні проміжки часу і кожен платіж є однаковою сумою, ця серія грошових потоків є ануїтетом. Більшість погашення споживчих кредитів є ануїтетами, як і, як правило, розстрочка покупки, іпотека, пенсійні інвестиції, ощадні плани та виплати пенсійного плану. Виплати відсотків за облігаціями з фіксованою ставкою є ануїтетом, як і стабільні дивіденди акцій протягом тривалих періодів часу. Ви можете думати про свою зарплату як ануїтет, як і багато витрат на проживання, таких як продукти та комунальні послуги, за які ви платите приблизно однакову суму регулярно.

Щоб розрахувати поточну вартість ануїтету, потрібно знати

- сума майбутніх грошових потоків (однакова для кожного),

- періодичність руху грошових коштів,

- кількість грошових потоків (т),

- швидкість, в яку час впливає значення (r).

Майже будь-який калькулятор і багато доступних програмних додатків можуть зробити математику за вас, але це важливо для вас, щоб зрозуміти взаємозв'язок між часом, ризиком, можливими витратами і вартістю.

Наприклад, якщо ви виграєте в лотерею, вам зазвичай пропонують вибір виплат за ваш виграш: одноразова сума або щорічний платіж протягом двадцяти років.

Агентство лотереї вважало за краще, щоб ви взяли щорічний платіж, оскільки йому не доведеться відмовлятися від такої кількості ліквідності відразу; воно може довше утримувати свою ліквідність. Щоб зробити річний платіж більш привабливим для вас - це не так, тому що ви хотіли б мати більше ліквідності швидше - опція одноразової суми дисконтується, щоб відобразити поточну вартість ануїтету платежу. Ставка дисконтування, яка визначає цю поточну вартість, вибирається на розсуд лотерейного агентства.

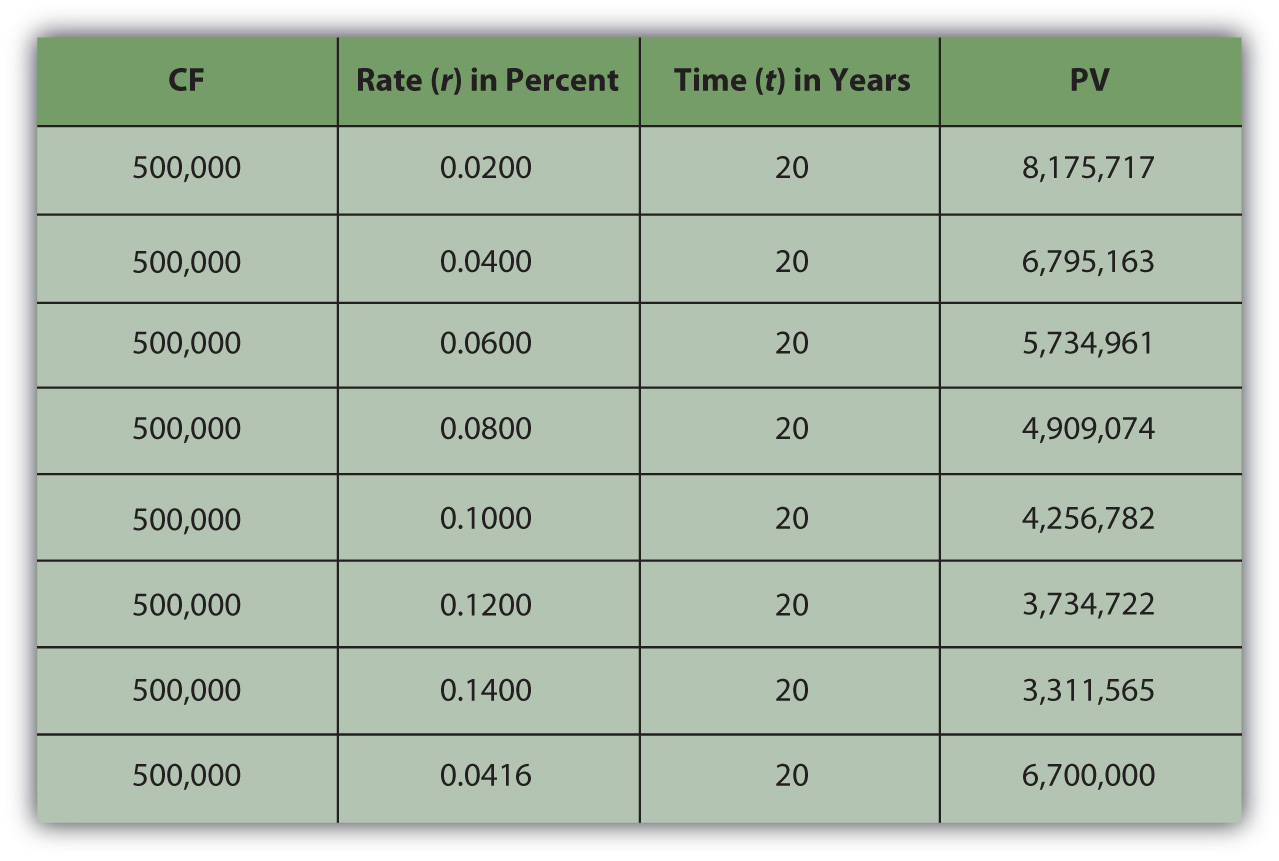

Скажімо, ви виграли 10 мільйонів доларів. Агентство лотереї пропонує вам вибір: взяти $500,000 на рік протягом 20 років або взяти одноразову паушальну виплату в розмірі $6,700000. Ви б вибрали альтернативу з найбільшою цінністю. Нинішня вартість паушальної виплати становить $6,700,000. Значення ануїтету не просто $10 млн, або $500,000 × 20, тому що ці $500,000 платежі отримані з часом і час впливає на ліквідність і, отже, вартість. Отже, питання в тому, Що таке ануїтет варто для вас?

Ваша дисконтна ставка або альтернативна вартість визначатиме вартість ануїтету для вас, як показано на малюнку 4.8.

Як і очікувалося, поточна вартість ануїтету менше, якщо ваша дисконтна ставка - або альтернативна вартість або наступний найкращий вибір - більше. Ануїтет буде коштувати те ж саме для вас, як одноразова виплата, якщо ваша дисконтна ставка була 4,16 відсотка.

Іншими словами, якщо ваша дисконтна ставка становить близько 4 відсотків або менше - якщо у вас немає більш прибуткового вибору, ніж заробляти 4 відсотки з цією ліквідністю - тоді ануїтет коштує більше для вас, ніж негайна виплата. Ви можете дозволити собі чекати цієї ліквідності і збирати її протягом двадцяти років, тому що у вас немає кращого вибору. З іншого боку, якщо ваша дисконтна ставка вище, ніж 4 відсотки, або якщо ви відчуваєте, що ваше використання цієї ліквідності принесе вам більше 4 відсотків, то у вас є більш прибуткові речі, пов'язані з цими грошима, і ви хочете це зараз: ануїтет коштує менше для вас, ніж виплата.

Для ануїтету, як при співвідношенні теперішньої та майбутньої вартості одного грошового потоку, чим більша ставка, в який час впливає на вартість, тим більший вплив на поточну вартість. Коли можлива вартість або ризик низькі, очікування ліквідності не має значення так само, як коли можливі витрати або ризики вищі. Коли можливі витрати низькі, у вас немає нічого кращого спільного зі своєю ліквідністю, але коли можливі витрати вищі, ви можете пожертвувати більшим, не маючи ліквідності. Ліквідність цінна, оскільки дозволяє робити вибір. Зрештою, якщо немає більш цінного вибору, ви мало втрачаєте, відмовляючись від ліквідності. Чим вище ставка, в який час впливає на вартість, тим більше коштує чекати ліквідності, і тим більше варіантів проходить повз вас, поки ви чекаєте ліквідності.

Коли ризик низький, не дуже важливо, щоб ваша ліквідність була міцно в руках раніше, тому що ви будете мати її рано чи пізно так чи інакше. Але коли ризик високий, отримання ліквідності швидше стає важливішим, оскільки це зменшує ймовірність її взагалі не отримати. Чим вище ставка, за якою час впливає на вартість, тим більший ризик чекає ліквідності і тим більше шансів, що ви її взагалі не отримаєте.

| Як r збільшується | PV ануїтету зменшується |

| Як r зменшується | PV ануїтету збільшується |

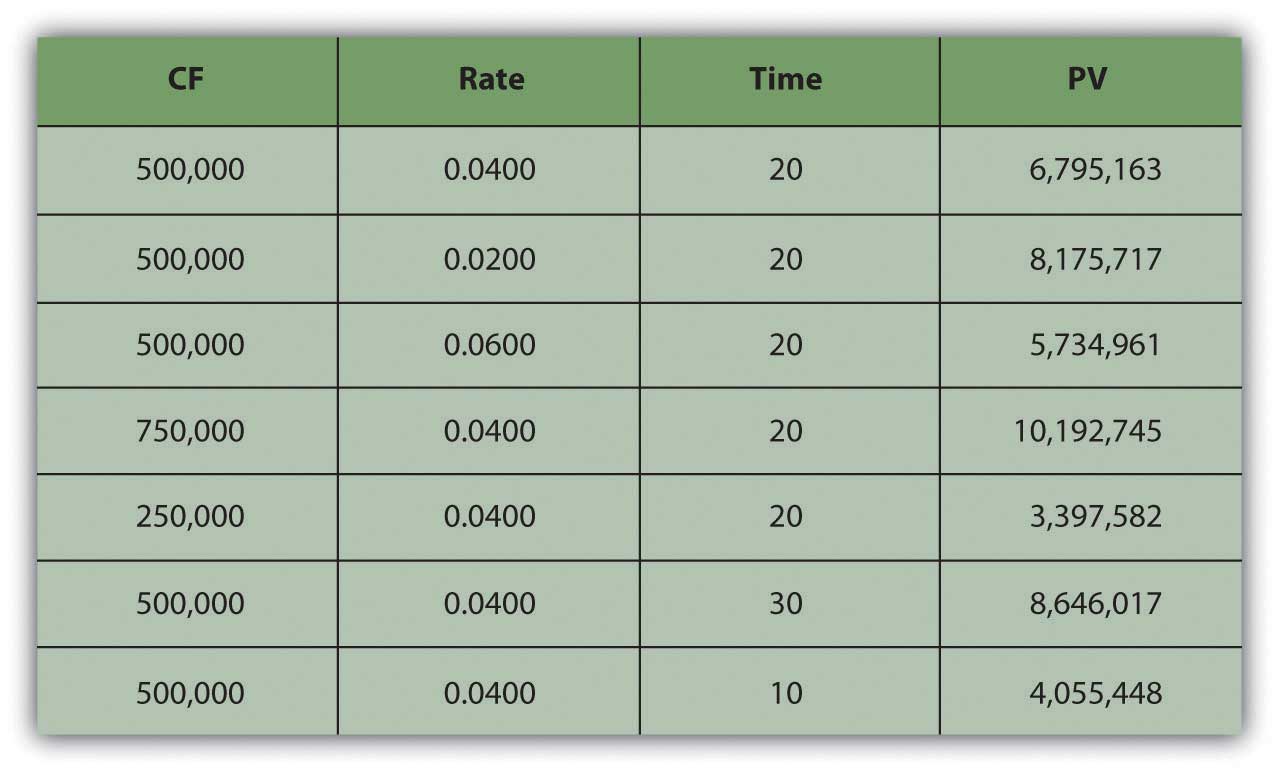

Ви також можете подивитися на зв'язок часу і грошового потоку до вартості ануїтету. Припустимо, ваша виплата була більше (або менше) щороку, або припустимо, що ваша виплата відбулася протягом більш (або менше) років (рис. 4.9).

Як видно на малюнку 4.9, сума кожного платежу або грошового потоку впливає на вартість ануїтету, оскільки більше грошових коштів означає більше ліквідності та більшої вартості.

| Зі збільшенням КФ | PV ануїтету збільшується |

| Як CF зменшується | PV ануїтету зменшується |

Хоча час збільшує відстань від ліквідності, з ануїтетом він також збільшує кількість платежів, оскільки платежі відбуваються періодично. Чим більше періодів в ануїтеті, тим більше грошових потоків і тим більше ліквідності, тим самим збільшуючи вартість ануїтету.

| Як вона збільшується | PV ануїтету збільшується |

| Як вона зменшується | PV ануїтету зменшується |

У фінансовому плануванні прийнято обчислювати ФВ ряду грошових потоків. Цей розрахунок корисний при збереженні на меті, коли конкретна сума буде потрібна в конкретному пункті в майбутньому (наприклад, економія на коледж, весілля або пенсію).

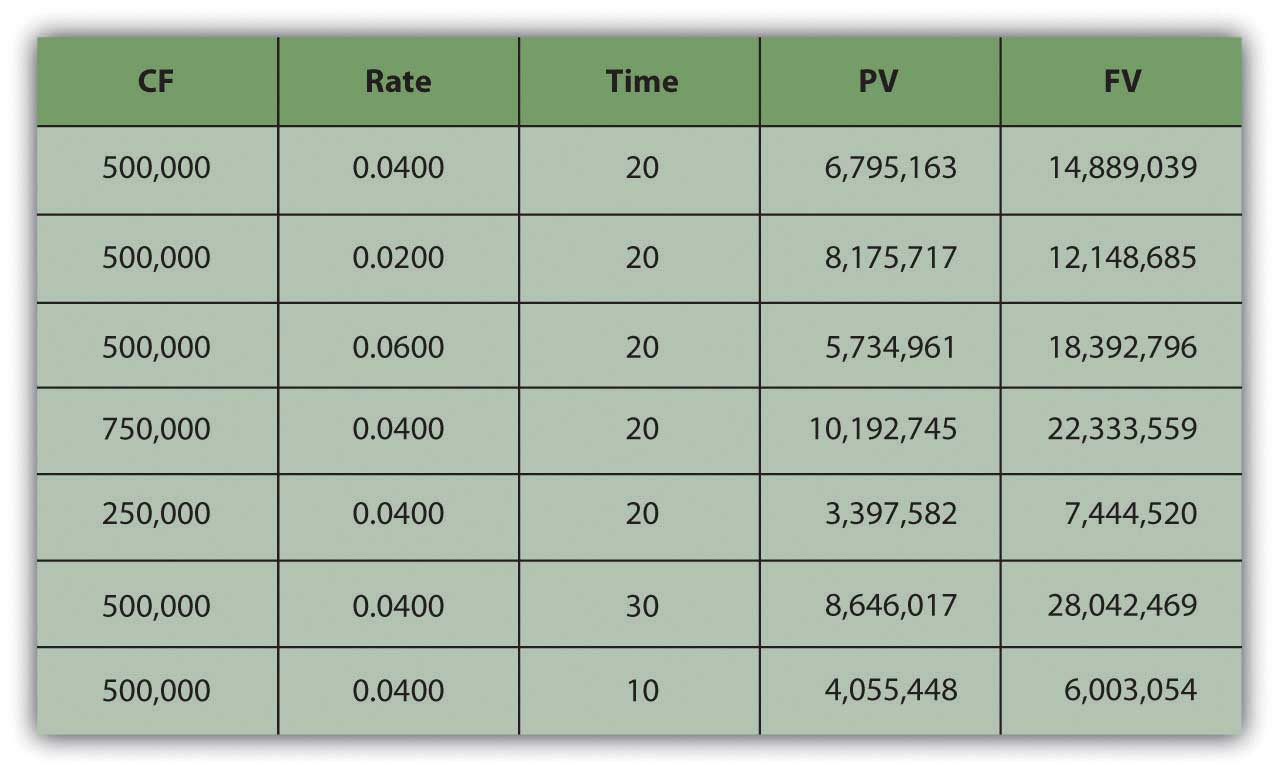

Виявляється, що відносини між часом, ризиком, можливими витратами та вартістю передбачувані і вперед. Скажімо, ви вирішили взяти $500,000 щорічну виплату лотереї протягом двадцяти років. Якщо ви внесете цю виплату на банківський рахунок, заробляючи 4 відсотки, скільки б ви мали за двадцять років? Що робити, якщо рахунок заробив більше відсотків? Менший інтерес? Що робити, якщо ви виграли більше (або менше), щоб виплата була більше (або менше) щороку?

Що робити, якщо ви виграли 15 мільйонів доларів, а виплата становила $500,000 на рік протягом тридцяти років, скільки б ви мали тоді? Або якщо ви виграли 5 мільйонів доларів і виплата була тільки протягом десяти років? На малюнку 4.10 показано, як змінюватимуться майбутні значення.

Йдучи вперед, швидкість, з якою час впливає на значення (r) - це швидкість, з якою зростає значення, або швидкість, з якою ваше значення з'єднується. Його ще називають швидкістю компаундирования. Чим більший вплив часу на вартість, тим більше значення ви отримаєте, тому що більше часу вплинуло на вартість ваших грошей, поки вона росла, оскільки вона чекала вас. Отже, з нетерпінням чекаємо майбутньої вартості ануїтету:

| Як r збільшується | ФВ ануїтету збільшується |

| Як r зменшується | ФВ ануїтету зменшується |

Сума кожного платежу або грошового потоку впливає на вартість ануїтету, оскільки більше грошових коштів означає більше ліквідності та більшої вартості. Якби ви отримували більше готівки щороку і вносили їх на свій рахунок, ви б в кінцевому підсумку отримали більше цінності.

| Зі збільшенням КФ | ФВ ануїтету збільшується |

| Як CF зменшується | ФВ ануїтету зменшується |

Чим більше часу, тим більше часу може вплинути на значення. Оскільки платежі відбуваються періодично, чим більше грошових потоків, тим більше ліквідності. Чим більше періодів в ануїтеті, тим більше грошових потоків, і тим більше ефект часу, тим самим збільшуючи майбутню вартість ануїтету.

| Як вона збільшується | ФВ ануїтету збільшується |

| Як вона зменшується | ФВ ануїтету зменшується |

Існує також особливий вид ануїтету, який називається безстроковим, який є ануїтет, який триває назавжди (тобто серія грошових потоків рівних сум, що відбуваються через рівні проміжки часу, які ніколи не закінчуються). Важко уявити потік грошових потоків, який ніколи не закінчується, але насправді це не так вже й рідко, як це звучить. Дивіденди від частки корпоративних акцій є безстроковими, оскільки теоретично корпорація має нескінченне життя (як окрема юридична особа від своїх акціонерів або власників) і тому, що з багатьох причин корпорації люблять підтримувати стійкий дивіденд для своїх акціонерів.

Безстроковий термін являє собою максимальне значення ануїтету або вартість ануїтету з найбільшою кількістю грошових потоків і, отже, найбільшою ліквідністю і, отже, найбільшою вартістю.

Життя - це серія грошових потоків

Як тільки ви зрозумієте ідею часу вартість грошей, і його використання для оцінки серії грошових потоків і ануїтетів, зокрема, ви не можете повірити, як ви коли-небудь отримали через життя без нього. Це фундаментальні відносини, які структурують стільки фінансових рішень, більшість з яких передбачає низку грошових надходжень або відтоків. Розуміння цих відносин може бути інструментом, який допоможе вам відповісти на деякі найпоширеніші фінансові питання про купівлю та продаж ліквідності, оскільки кредити та інвестиції так часто структуровані як ануїтети і, безумовно, мають місце з часом.

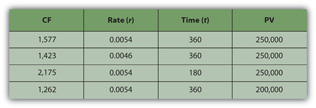

Кредити, як правило, розроблені як ануїтети, з регулярними періодичними платежами, які включають в себе процентні витрати і погашення основного Використовуючи ці відносини, ви можете побачити вплив іншої суми позики (PV ануїтет), процентної ставки (r) або терміну кредиту (t) на періодичний платіж (CF).

Наприклад, якщо ви отримуєте іпотеку в розмірі 250 000 доларів США (PV), тридцятирічну (t), 6,5 відсотків (r), щомісячний платіж становитиме $1,577 (CF). Якщо ж іпотека мала процентну ставку лише 5,5 відсотка (r), ваш щомісячний платіж зменшився б до $1,423 (CF). Якби це була п'ятнадцятирічна (t) іпотека, все ще під 6,5 відсотків (r), щомісячний платіж становив би 2,175 доларів (CF). Якщо ви можете зробити більший перший внесок і зайняти менше, скажімо, $200,000 (PV), то з тридцять років (t), 6.5 відсотків (r) іпотеки ви щомісячний платіж буде тільки $1,262 (CF) (Малюнок 4.11).

Відзначимо, що на малюнку 4.11 ставка по іпотеці - це щомісячна ставка, тобто річна ставка, поділена на дванадцять (місяці в році) або r ÷ 12, і що t вказується як кількість місяців, або кількість років × 12 (місяці в році). Це тому, що іпотека вимагає щомісячних платежів, тому всі змінні повинні бути виражені в одиницях місяців. Взагалі, використовувана періодична одиниця визначається частотою грошових потоків і повинна узгоджуватися для всіх змінних. У цьому прикладі, оскільки у вас є щомісячні грошові потоки, ви повинні розраховувати, використовуючи щомісячну ставку дисконтування (r) та кількість місяців (t).

Економія для досягнення мети - забезпечити початковий внесок на будинок, або освіту дитини, або пенсійний дохід - часто здійснюється планом регулярних депозитів на рахунок для цієї мети. План заощаджень - це ануїтет, тому ці відносини можуть бути використані для обчислення того, скільки потрібно буде зберегти кожен період для досягнення мети (CF), або враховуючи, скільки можна зберегти кожен період, скільки часу знадобиться для досягнення мети (t), або як краща віддача інвестицій (r) вплине на періодичні заощадження, або час, необхідний (t), або мета (FV).

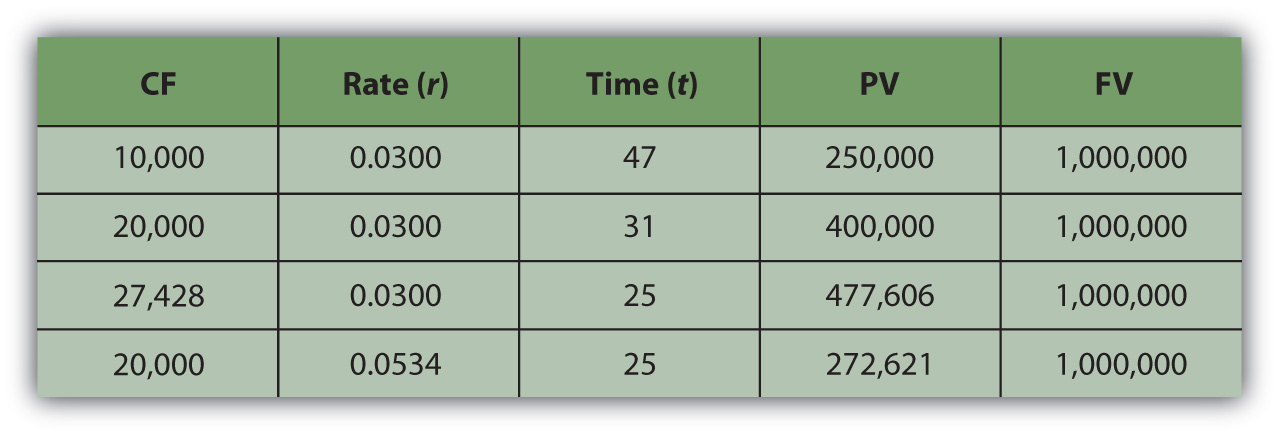

Наприклад, якщо ви хочете мати 1 000 000 доларів США (FV) в банку, коли ви вийдете на пенсію, а ваш банк платить 3 відсотки (r) на рік, і ви можете заощадити $10,000 на рік (CF) на пенсію, чи можете ви дозволити собі вийти на пенсію у віці шістдесяти п'яти років? Ви могли б, якщо ви почнете економити у віці вісімнадцяти років, тому що з цією щорічною економією при такій нормі прибутковості знадобиться сорок сім років (t), щоб мати 1,000,000 доларів (FV). Якби ви могли заощадити $20,000 на рік (CF), це займе лише тридцять один рік (t), щоб заощадити $1,000,000 (FV). Якщо вам вже сорок років, ви можете зробити це, якщо заощадите $27 428 на рік (CF) або якщо ви можете заробити прибуток щонайменше 5,34 відсотка (r) (рис. 4.12).

Як бачите, відносини між часом, ризиком, можливими витратами та цінністю є одними з найважливіших відносин, з якими ви коли-небудь зіткнетеся в житті, і розуміння їх має вирішальне значення для прийняття обґрунтованих фінансових рішень.

Фінансові розрахунки

Сучасні інструменти значно полегшують математику. Калькулятори, електронні таблиці та програмне забезпечення були розроблені, щоб бути дуже зручними та широко доступними.

Фінансові калькулятори призначені для фінансових розрахунків і мають рівняння, що стосуються теперішніх та майбутніх значень, грошових потоків, ставки дисконтування та вбудованого часу для окремих сум або для серії грошових потоків, так що ви можете обчислити будь-яку з цих змінних, якщо ви знаєте всі інші.

Пакети програмного забезпечення для особистих фінансів зазвичай поставляються з калькулятором планування, який є не що інше, як формула з цими рівняннями, вбудованими, так що ви можете знайти будь-яку одну змінну, якщо ви знаєте інші. Ці інструменти, як правило, представлені як «іпотечний калькулятор» або «кредитний калькулятор» або «пенсійний планувальник» і налаштовані, щоб відповісти на загальні питання планування, такі як «Скільки я повинен збирати щороку для виходу на пенсію?» або «Яким буде мій щомісячний платіж по кредиту?»

Рисунок Template:index

© 2010 Юпітеріміджс корпорація

Електронні таблиці також мають вже розроблені та доступні рівняння як функції або макроси. Існують також автономні програмні додатки, які можна завантажити на мобільний пристрій, наприклад смартфон або Personal Digital Assistant (PDA). Вони корисні для відповіді на питання планування, але не мають можливості зберігати та відстежувати вашу ситуацію так, як може бути більш повний пакет програмного забезпечення.

Обчислення тут обговорюються не для того, щоб ви могли їх виконувати, оскільки у вас є багато інструментів на вибір, які можуть зробити це ефективніше, але щоб ви могли зрозуміти їх, а головне, щоб ви могли зрозуміти відносини, які вони описують.

Вправи

- Ідея часової вартості грошей є основоположною для фінансових рішень.

- Приведена величина ряду грошових потоків дорівнює сумі поточної вартості кожного грошового потоку.

- Серія грошових потоків - це ануїтет, коли регулярні платежі відбуваються через рівні проміжки часу і кожен платіж дорівнює однаковій сумі.

- Щоб розрахувати поточну вартість ануїтету, потрібно знати

- сума ідентичних грошових потоків (КФ),

- періодичність руху грошових коштів,

- кількість грошових потоків (т),

- ставка дисконтування (r) або ставка, на яку час впливає вартість.

- Розрахунок поточної вартості ануїтету дає цінні уявлення.

- Чим більше часу (t), тим більше періодів і тим більше періодичних платежів, тобто тим більше грошових потоків, і тим більше ліквідність і тим більше вартість.

- Чим більше грошові потоки, тим більше ліквідність і тим більше вартість.

- Чим більша ставка, з якою час впливає на значення (r) або чим більша вартість можливості та ризик або чим більша ставка дисконтування, тим більше часу впливає на вартість.

- Розрахунок майбутньої вартості ануїтету дає цінні уявлення.

- Чим більше часу (t), тим більше періодів і тим більше періодичних платежів, тобто тим більше грошових потоків, і тим більше ліквідність і тим більше вартість.

- Чим більше грошові потоки, тим більше ліквідність і тим більше вартість.

- Чим більше швидкість, в яку час впливає значення (r) або чим більше швидкість складання, тим більше час впливає на значення.

- Безстроковий - це нескінченна ануїтет.

Вправи

- У Мої замітки або в журналі фінансового планування визначте та запишіть всі ваші грошові потоки. Які грошові потоки функціонують як ануїтети або безстрокові? Обчисліть теперішню вартість кожного. Потім розрахуйте майбутню величину. Які грошові потоки дають вам найбільшу ліквідність чи вартість?

- Як ви можете визначити, чи буде паушальний платіж або ануїтет мати для вас більшу цінність?

- Опитування та вибіркові фінансові калькулятори, перераховані на http://www.dinkytown.net/, http://www.helpmefinancial.com/ та[1]. http://www.financialcalculators.com Які з них можуть виявитися вам особливо корисними? Що ви визначаєте як основні сильні та слабкі сторони використання фінансових калькуляторів?