2.4: Борг та власний капітал

- Page ID

- 10498

- Визначте власний капітал і борг.

- Порівняйте та порівняйте переваги та витрати боргу та власного капіталу.

- Проілюструйте використання боргу та власного капіталу.

- Проаналізуйте витрати боргу та власного капіталу.

Купівля капіталу, тобто запозичення дозволяє інвестувати без попереднього володіння капіталом. Використовуючи чужі гроші для фінансування інвестицій, ви можете використовувати актив, перш ніж фактично володіти ним, безкоштовно і ясно, припускаючи, що ви можете погасити майбутні прибутки.

Однак запозичення капіталу має витрати, тому активу доведеться збільшити багатство, збільшити прибуток або зменшити витрати, достатні для компенсації своїх витрат. Іншими словами, актив повинен бути більш продуктивним, щоб заробити достатньо, щоб покрити свої витрати на фінансування - витрати на покупку або запозичення капіталу для придбання активу.

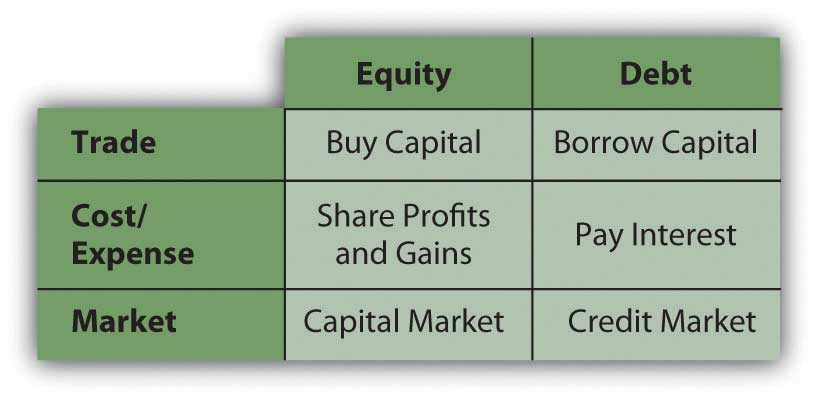

Купівля капіталу дає вам власний капітал, позиковий капітал дає вам борг, і обидва види фінансування мають витрати та переваги. Коли ви купуєте або позичаєте ліквідність або готівку, ви стаєте покупцем на ринку капіталу.

Витрати боргу та власного капіталу

Ви можете придбати капітал у інших інвесторів в обмін на частку власності або власний капітал, що представляє вашу претензію на будь-які майбутні прибутки або майбутні доходи. Якщо актив є продуктивним у зберіганні багатства, отриманні доходу або зменшенні витрат, власник акцій або акціонер або власник користується цією вигодою пропорційно частці активу, що належить. Якщо актив фактично втрачає вартість, власник несе частину збитку пропорційно частці активу, що належить. Вартість власного капіталу полягає в тому, щоб поділитися вигодами від інвестицій.

Наприклад, в 2004 році компанія Google, яка випустила дуже успішну пошукову систему в Інтернеті, вирішила купити капітал шляхом продажу акцій компанії (акції акцій або пайових цінних паперів) в обмін на готівку. Google продав понад 19 мільйонів акцій на загальну суму 1,67 мільярда доларів. Ті, хто купив акції були тоді власниками або акціонерами Google, Inc. кожен акціонер має власний капітал в Google, і до тих пір, поки вони володіють акціями, вони будуть ділитися в прибутку і вартості Google, Inc. початкові засновники і власники Google, Ларрі Пейдж і Сергій Брін, з тих пір повинні були поділитися своїми прибуток (або дохід) компанії або збитки з усіма цими акціонерами. У цьому випадку вартість власного капіталу - це мінімальна норма прибутку, яку Google повинен запропонувати своїм акціонерам компенсувати їх очікування повернення та нести певний ризик, який компанія може не зробити так добре в майбутньому.

Позика - це оренда чужих грошей на певний період часу, а результат - борг. Протягом цього періоду необхідно сплатити орендну плату або відсотки, що є вартістю боргу. Коли цей період часу закінчиться, весь капітал (основна сума позики) повинен бути повернений. Заробітку інвестиції повинно бути достатньо, щоб покрити відсотки, а його зростання вартості повинно бути достатнім для повернення основної суми. Таким чином, борг - це зобов'язання, зобов'язання за яким несе відповідальність позичальник.

На відміну від цього, вартість власного капіталу може знадобитися платити тільки в тому випадку, якщо спостерігається збільшення доходу або багатства, і навіть тоді може бути відкладена. Так, з точки зору покупця, придбання ліквідності шляхом запозичення (боргу) має більш негайний вплив на доходи і витрати. Відсотки повинні бути додані як витрати, а погашення повинно бути передбачено.

На малюнку 2.9 показані наслідки власного капіталу та боргу як джерел капіталу.

Використання боргу та власного капіталу

Борг - це спосіб зробити інвестицію, яку не можна було б зробити інакше, придбати актив (наприклад, будинок, автомобіль, корпоративний запас), який ви не могли б придбати без позики. Якщо очікується, що цей актив забезпечить достатню вигоду (тобто збільшити вартість або створити дохід або зменшити витрати), щоб компенсувати свої додаткові витрати, то борг того вартий. Однак якщо борг створює додаткові витрати без достатньої додаткової вигоди, то робити це не варто. Проблема в тому, що витрати, як правило, відомі заздалегідь, переваги не є. Це додає вимір ризику до боргу, що є ще одним фактором оцінки того, чи є він бажаним.

Наприклад, після того, як житловий бум почав падати в 2008 році, домовласники почали втрачати вартість у своїх будинках, оскільки ціни на житло впали. Деякі домовласники знаходяться в невдалому становищі заборгованості більше по іпотеці, ніж їх будинок в даний час варто. Витрати на їх борг були відомі заздалегідь, але наслідки - будинок втрачає вартість і стає вартістю менше, ніж борг - не були.

Борг також може бути використаний для покриття дефіциту бюджету або перевищення витрат над доходами. Однак, як згадувалося раніше, в довгостроковій перспективі вартість боргу збільшить витрати, які вже занадто великі, саме це створило дефіцит в першу чергу. Якщо дохід також не може бути збільшений, борг може лише посилити дефіцит.

Вартість боргу

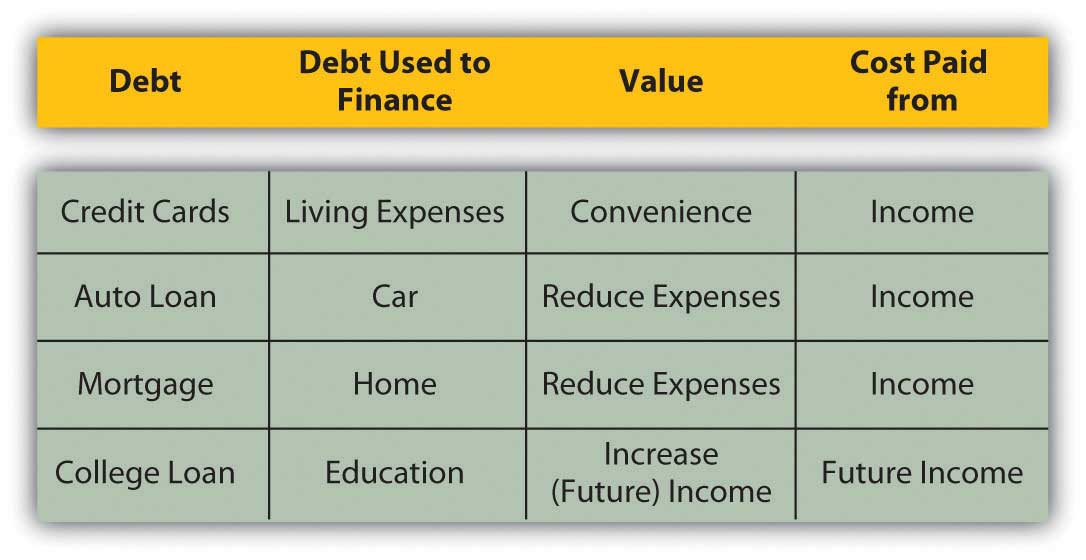

Вартість боргу включає переваги наявності активу раніше, ніж пізніше, те, що дозволяє фінансування заборгованості. Наприклад, багато людей хочуть придбати будинок, коли у них є діти, можливо, тому, що вони хочуть спальні та ванні кімнати та, можливо, двір для своїх дітей. Недалеко в дорослому віці, потенційні покупці житла, можливо, не мали достатньо часу, щоб заощадити достатньо, щоб купити будинок прямо, так що вони позичити, щоб компенсувати різницю. Протягом терміну їх іпотеки (кредиту на нерухомість) вони виплачують відсотки.

Альтернативою було б орендувати житлоплощу. Якби орендна плата за порівнянний будинок була більше, ніж відсотки по іпотеці (що це часто, тому що орендодавець зазвичай хоче, щоб орендна плата покривала іпотеку і створювала прибуток), було б більше сенсу, якщо це можливо, позичити і купити житло і мати можливість жити в ньому. Крім того, додаткові спальні та ванні кімнати та двір цінні, поки діти маленькі та живуть вдома. Якщо ви чекаєте, поки ви заощадите достатньо, щоб придбати будинок, ви можете бути набагато старше, і ваші діти можуть бути вимкнені самостійно.

Іншим прикладом вартості боргу є використання боргу для фінансування освіти. Освіта цінна, оскільки вона має багато переваг, якими можна користуватися протягом усього життя. Однією з пільг є збільшення потенційного заробітку в заробітній платі і зарплаті. Попит на освіченого або більш кваліфікованого працівника, як правило, більше, ніж на неосвіченого або менш кваліфікованого працівника. Таким чином, освіта створює більш цінного і, таким чином, більш дорогого працівника.

Має сенс мати можливість максимізувати цінність, ставши освіченим якомога швидше, щоб у вас було якомога довше отримати вигоду від збільшення доходу. Навіть має сенс інвестувати в освіту, перш ніж продавати свою робочу силу, тому що ваша можлива вартість відвідування школи - в цьому випадку «втрачена» заробітна плата не працює - найнижча. Без доходів або заощаджень (або дуже мало) для фінансування вашої освіти, як правило, ви позичаєте. Заборгованість дозволяє використовувати цінність освіти для підвищення вашого доходу, з якого ви можете погасити борг.

Альтернативою було б працювати і економити, а потім отримати освіту, але ви б отримувати дохід менш ефективно, поки ви не закінчите свою освіту, і тоді у вас буде менше часу, щоб заробити свою віддачу. Очікування зменшує цінність вашої освіти, тобто її корисність, протягом усього життя.

У цих прикладах (рис. 2.11) борг створює витрати, але він зменшує витрати або збільшує дохід, щоб компенсувати ці витрати. Заборгованість дозволяє це статися раніше, ніж могло б інакше, що дозволяє реалізувати максимальну вигоду для інвестицій. У таких випадках борг «коштує» того.

Вправи

- Фінансування активів через власний капітал означає спільне володіння та будь-які прибутки чи збитки, які приносять.

- Фінансування активів шляхом запозичення та створення боргу означає прийняття на себе фінансового зобов'язання, яке необхідно погасити.

- І власний капітал, і борг мають витрати і вартість.

- Як власний капітал, так і борг дозволяють використовувати актив раніше, ніж ви могли б інакше, і, отже, отримати більше його винагород.

Вправи

- Дослідіть заснування Google в Інтернеті, наприклад, на http://www.ubergizmo.com/15/archives/2008/09/googles_first_steps.html та http://www.ted.com/index.php/speakers/sergey_brin_and_ larry_page.html. Як молоді підприємці Ларрі Пейдж та Сергій Брін використовували власний капітал і борг, щоб зробити свій бізнес успішним і збільшити свій особистий капітал? Обговоріть свої висновки з однокласниками.

- Запишіть свої відповіді на наступні питання в журналі особистих фінансів або Мої замітки. Яким капіталом ви володієте? Який борг ви заборгували? У кожному конкретному випадку, що робити ваш власний капітал і боргове фінансування? Що вони вам коштують? Як вони приносять вам користь?

- Переглянути відео «Погашення студентських кредитів»: http://videos.howstuffworks.com/marketplace/4099-paying-off-student-loans-video.htm. Студенти бояться заборгованості за свою освіту або пізніше мають труднощі з погашенням студентських кредитів. У цьому відео представлені персональні стратегії фінансового планування для вирішення цього питання.

- Які чотири практичні поради фінансового планування, щоб скористатися борговим фінансуванням вашої освіти?

- Якщо виплати за студентськими кредитами стають надзвичайними, що робити, щоб уникнути дефолту?