1.12: Планування бюджету

- Page ID

- 16990

Кожен проект зводиться до грошей. Якби у вас був більший бюджет, ви, ймовірно, могли б залучити більше людей, щоб зробити ваш проект швидше і доставити більше. Ось чому жоден план проекту не завершений, поки ви не придумаєте бюджет. Але незалежно від того, чи є ваш проект великим чи малим, і скільки б ресурсів і заходів не знаходилося в ньому, процес з'ясування суті завжди однаковий.

Важливо придумати докладні кошториси на всі витрати проекту. Після того, як це буде складено, ви складаєте кошторис витрат у бюджетний план. Тепер можна відстежувати проект відповідно до цього бюджету, поки робота триває.

Часто, коли ви приходите в проект, вже є очікування того, скільки це буде коштувати або скільки часу займе. Коли ви робите оцінку на початку проекту, не знаючи багато про це, ця оцінка називається приблизною оцінкою порядку величини (або оцінкою бального парку). Цей кошторис стане більш уточненим з часом, і ви дізнаєтеся більше про проект. Ось деякі інструменти і методи оцінки вартості:

- Визначення норм ресурсобівартості: Люди, які будуть працювати над проектом, всі працюють за певною швидкістю. Будь-які матеріали, які ви використовуєте для побудови проекту (наприклад, дерево або електропроводка), також стягуватимуться за певною ставкою. Визначення ресурсних витрат означає з'ясувати, якою буде ставка на робочу силу та матеріали.

- Аналіз ставок постачальника: Іноді вам потрібно буде працювати з зовнішнім підрядником, щоб виконати ваш проект. Ви навіть можете мати більше одного підрядника ставки на роботу. Цей інструмент стосується оцінки цих ставок та вибору тієї, яку ви приймете.

- Аналіз резерву: Вам потрібно відкласти трохи грошей на перевищення витрат. Якщо ви знаєте, що у вашому проекті є ризик того, що щось дороге станеться, краще мати готівку, щоб мати справу з ним. Аналіз резервів означає відкладення деякої готівки в разі перевитрати коштів.

- Вартість якості: Вам потрібно буде визначити вартість всіх ваших заходів, пов'язаних з якістю, в загальний бюджет. Оскільки знайти жучки раніше в проекті дешевше, ніж пізніше, завжди є якісні витрати, пов'язані з усім, що виробляє ваш проект. Вартість якості - це лише спосіб відстеження вартості цих заходів. Це сума грошей, яка потрібна для того, щоб зробити проект правильно.

Після того, як ви застосуєте всі інструменти в цьому процесі, ви отримаєте оцінку того, скільки буде коштувати ваш проект. Важливо зберегти всю вашу допоміжну інформацію про оцінку. Таким чином, ви знаєте припущення, зроблені, коли ви придумували цифри. Тепер ви готові побудувати свій бюджетний план.

Оцінка витрат для порівняння та вибору проектів

Під час концептуального етапу, коли відбувається відбір проекту, економічні фактори є важливим фактором при виборі між конкуруючими проектами. Для порівняння простих окупностей або внутрішніх ставок прибутковості між проектами складається кошторис вартості кожного проекту. Оцінки повинні бути досить точними, щоб порівняння були значущими, але кількість часу та ресурсів, що використовуються для складання кошторисів, повинні відповідати розміру та складності проекту. Методи, що використовуються для оцінки вартості проекту на етапі відбору, як правило, швидші та споживають менше ресурсів, ніж ті, що використовуються для створення детальних оцінок на пізніх етапах. Вони більше спираються на експертне судження досвідчених менеджерів, які можуть скласти точні оцінки з менш детальною інформацією. Оцінки на ранніх стадіях вибору проекту зазвичай базуються на інформації з попередніх проектів, які можуть бути скориговані - масштабовані - відповідно до розміру та складності поточного проекту або розроблені за стандартизованими формулами.

Аналогічний кошторис

Кошторис, який базується на інших проектних кошторисах, є аналогічною кошторисом. Якщо подібний проект обійдеться в певну суму, то розумно припустити, що поточний проект обійдеться приблизно в стільки ж. Мало хто проекти мають точно такий же розмір і складність, тому кошторис повинен бути скоригований вгору або вниз, щоб врахувати різницю. Вибір проектів, які є подібними та необхідною кількістю коригування, залежить від судження особи, яка складає кошторис. Зазвичай це судження ґрунтується на багаторічному досвіді оцінки проектів, включаючи неправильні оцінки, які вивчали досвід експерта.

Менш досвідчені менеджери, які зобов'язані складати аналогічні кошториси, можуть переглядати документацію, яка є в попередніх проектах. Якщо проекти оцінювалися за допомогою індексу складності Дарналла-Престона (DPCI), менеджер може швидко визначити проекти, які мають профілі, подібні до розглянутого проекту, навіть якщо ці проекти управлялися іншими людьми.

DPCI оцінює атрибути проекту, що дозволяє більш обґрунтовані рішення при створенні профілю проекту. Цей індекс оцінює рівень складності ключових компонентів проекту та створює унікальний профіль проекту. Профіль вказує рівень складності проекту, який забезпечує орієнтир для порівняння проектів та інформацію про характеристики проекту, які потім можуть бути розглянуті в плані виконання проекту. Вона досягає цієї мети, групуючи 11 атрибутів у чотири широкі категорії: внутрішні, зовнішні, технологічні складності та екологічні.

Порівняння початкових оцінок з остаточними витратами проекту на кількох попередніх проектах з однаковими рейтингами DPCI дає менш досвідченому менеджеру перспективу, що для придбання методом проб і помилок знадобиться багато років. Він також надає довідки, які менеджер може використовувати для обґрунтування кошторису.

Приклад: Аналогічна оцінка для ходу Джона

Джон продав свою квартиру і придбав ще одну. Зараз настав час планувати переїзд. Джон попросив одного поради щодо вартості його переїзду. Його друг відповів: «Я переїхав з квартири, трохи меншої за вашу минулого року, і відстань була приблизно такою ж. Я зробив це з 14-футовою вантажівкою. Це коштувало близько 575 доларів за оренду вантажівки, колодки, ручну вантажівку, мотузку, коробки та газ». Через схожість проектів, початкова оцінка Джона вартості переїзду була менше 700 доларів, тому він вирішив, що вартість буде доступною і проект може йти вперед.

Параметрична оцінка

Якщо проект складається з заходів, які є загальними для багатьох інших проектів, середні витрати доступні на одиницю. Наприклад, якщо ви запитаєте у будівельної компанії, скільки коштувало б побудувати стандартну офісну будівлю, кошторисник попросить розмір будівлі в квадратних футах і місто, в якому буде побудовано будівлю. З цих двох факторів - розміру та місця розташування - оцінювач компанії може прогнозувати вартість будівлі. Такі фактори, як розмір і розташування - це параметри - вимірювані фактори, які можна використовувати в рівнянні для обчислення результату. Оцінювач знає середню вартість квадратного фута типової офісної будівлі та коригування місцевих витрат на робочу силу. Інші параметри, такі як якість обробки, використовуються для подальшого уточнення кошторису. Оцінки, які обчислюються шляхом множення вимірюваних параметрів на значення витрат на одиницю, є параметричними оцінками.

Приклад: Параметрична оцінка ходу Джона

Для оцінки розмірів вантажівки, необхідного для переїзду Джона, параметром, який використовує компанія з прокату вантажних автомобілів, є кількість спалень (рис. 12.1). Компанія припускає, що кількість спалень є важливим параметром при визначенні того, наскільки велика вантажівка потрібна для переїзду. У Джона є двокімнатна квартира, тому він вибирає 14-футовий вантажівка. Після визначення розміру для оцінки вартості оренди вантажівки використовуються інші параметри, такі як відстань і дні.

Знизу вгору Оцінка

Найбільш точним і трудомістким методом оцінки є визначення вартості кожної позиції в кожній діяльності графіка, включаючи працю і матеріали. Якщо ви розглядаєте графік проекту як ієрархію, де загальні описи завдань знаходяться вгорі, а нижні рівні стають більш детальними, знаходження ціни кожного елемента на найнижчому рівні, а потім підсумовування їх для визначення вартості більш високих рівнів називається оцінкою знизу вгору.

Приклад: оцінка знизу вгору для переміщення Джона

| Категорія | Опис | Діяльність | Кількість | Ціна за одиницю | Вартість |

|---|---|---|---|---|---|

| Пакувальні матеріали | Маленькі ящики | 2.1 | 10 | $1.70 | $17.00 |

| Пакувальні матеріали | Середні коробки | 2.1 | 15 | $2.35 | $35.25 |

| Пакувальні матеріали | Великі коробки | 2.1 | 7 | $3,00 | $21.00 |

| Пакувальні матеріали | Надзвичайно великі коробки | 2.1 | 7 | $3.75 | $26.25 |

| Пакувальні матеріали | Короткі вішалки | 2.1 | 3 | $7,95 | $23.85 |

| Пакувальні матеріали | Коробка стрічки | 2.1 | 2 | $3.85 | $7.70 |

| Пакувальні матеріали | Маркери | 2.1 | 2 | $1.50 | $3,00 |

| Пакувальні матеріали | Матрац/Весняні сумки | 2.1 | 2 | $2,95 | $5.90 |

| Пакувальні матеріали | Життєві ремені для пари | 2.1 | 1 | $24.95 | $24.95 |

| Пакувальні матеріали | міхур обгортання | 2.1 | 1 | $19.95 | $19.95 |

| Пакувальні матеріали | Меблеві колодки | 2.1 | 4 | $7,95 | $31.80 |

| Вантажівка | Оренда | 2.2 | — | — | $400.00 |

| Вантажівка | Газ на 10 миль на галон | 2.2 | 200 | $2.25 | $45.00 |

Оцінивши пропозиції рухомих компаній, Джон вирішує, що економія коштує свого часу, якщо він зможе зробити упаковку за допомогою своїх друзів. Він приймає рішення підготувати детальний кошторис витрат (табл. 12.1) на пакувальні матеріали і використання орендованого вантажного автомобіля. Він переглядає ціни на пакувальні матеріали та витрати на оренду вантажних автомобілів на веб-сайтах компаній та готує детальний перелік предметів, кількості та витрат.

Цей тип оцінки, як правило, більш точний, ніж аналогічна або параметрична оцінка. У цьому прикладі сума пакувальних матеріалів та витрат на вантажівки оцінюється в 661,25 доларів США.

Кошторис може бути згорнутий - підсумовується, щоб відобразити менше деталей. Цей процес полегшується за допомогою комп'ютерного програмного забезпечення. На проектах з низькою складністю кошторис витрат може бути зроблений за допомогою програмного забезпечення для електронних таблиць. На великих проектах програмне забезпечення, яке керує розкладами, також може керувати витратами та відображати їх за діяльністю та категоріями. Наприклад, функція проміжних підсумків може бути використана в Excel і згорнута, щоб показати проміжні підсумки для двох категорій витрат (рис. 12.2).

Оцінки на основі діяльності

Діяльність може мати витрати від декількох постачальників на додаток до внутрішніх витрат на робочу силу та матеріали. Детальні кошториси з усіх джерел можуть бути реорганізовані таким чином, щоб ті витрати, пов'язані з певною діяльністю, можна було згрупувати, додавши код діяльності до детального кошторису (табл. 12.2).

| Категорія | Діяльність | Вартість |

|---|---|---|

| Пакувальні матеріали | 2.1 | $216,65 |

| Вантажівка | 2.2 | $445.00 |

Детальні кошториси витрат можуть бути відсортовані, а потім підсумовані за видами діяльності, щоб визначити вартість для кожного виду діяльності.

Управління бюджетом

Проекти рідко йдуть за планом в кожній деталі. Це необхідно, щоб менеджер проекту міг визначити, коли витрати відрізняються від бюджету, і керувати цими варіаціями.

Управління грошовим потоком

Якщо загальна сума, витрачена на проект, дорівнює або менше суми, закладеної в бюджет, проект все одно може виникнути проблеми, якщо фінансування проекту недоступне, коли це необхідно. Існує природна напруга між фінансовими людьми в організації, які не хочуть платити за використання грошей, які просто сидять на розрахунковому рахунку, і керівником проекту, який хоче бути впевненим, що є достатньо грошей для оплати витрат на проект. Фінансові люди вважають за краще тримати гроші компанії, працюючи в інших інвестиціях до останнього моменту, перш ніж переводити їх на проектний рахунок. Підрядники та постачальники мають подібні проблеми, і вони хочуть отримати зарплату якомога швидше, щоб вони могли покласти гроші на роботу у власних організаціях. Керівник проекту хотів би мати якомога більше грошових коштів, які можна використовувати, якщо діяльність перевищує бюджетні очікування.

Резерви на випадок надзвичайних ситуацій

У більшості проектів відбувається щось несподіване, що збільшує витрати вище початкових оцінок. Якщо оцінки рідко перевищуються, метод оцінки слід переглянути, оскільки оцінки занадто високі. Неможливо передбачити, які заходи будуть коштувати дорожче, ніж очікувалося, але розумно припустити, що деякі з них будуть. Оцінка ймовірності таких подій є частиною аналізу ризиків, про який докладніше йдеться в наступному розділі.

Замість того, щоб завищувати кожну вартість, гроші закладені в бюджет для боротьби з незапланованим, але статистично передбачуваним збільшенням витрат. Кошти, виділені на цю мету, називаються резервними резервами. Оскільки цілком ймовірно, що ці гроші будуть витрачені, це частина загального бюджету проекту. Якщо цей фонд буде достатнім для покриття незапланованих витрат, то проект завершиться в рамках бюджету.

Управління резервами

Якщо під час проекту щось відбувається, що вимагає зміни обсягу проекту, гроші можуть знадобитися для вирішення ситуації, перш ніж зміна обсягу може бути обговорена зі спонсором проекту або клієнтом. Це може бути як можливість, так і виклик. Наприклад, якби була придумана нова технологія, яка значно підвищила б ваш завершений проект, були б додаткові витрати і зміна обсягу, але це того варте. Гроші можуть бути надані на розсуд менеджера для задоволення потреб, які б змінили сферу реалізації проекту. Ці кошти називаються резервами управління. На відміну від резервів на випадок надзвичайних ситуацій, вони навряд чи будуть витрачені і не є частиною базового бюджету проекту, але вони можуть бути включені до загального бюджету проекту.

Оцінка бюджету під час реалізації проекту

Керівник проекту повинен регулярно порівнювати суму витрачених коштів з бюджетною сумою та повідомляти цю інформацію керівникам та зацікавленим сторонам. Необхідно встановити розуміння того, як цей прогрес буде вимірюватися і повідомлятися.

Приклад: звітування про прогрес бюджету на ходу Джона

У прикладі ходу Джона він підрахував, що переїзд коштуватиме близько 1500 доларів і займе близько 16 днів. Вісім днів у проекті Джон витратив 300 доларів. Джон каже своїм друзям, що проект йде добре, тому що він на півдорозі через проект, але витратив лише п'яту частину свого бюджету. Друг Джона Карліта зазначає, що його доповіді недостатньо, оскільки він не порівняв витрачену суму з бюджетною сумою на заходи, які слід зробити до восьмого дня.

Як зазначив друг Джона, звіт про бюджет повинен порівнювати витрачену суму з сумою, яка, як очікується, буде витрачена до цього моменту проекту. Основні заходи, такі як відсоток виконаних заходів, відсоток виконаних одиниць вимірювання та відсоток витраченого бюджету, є достатніми для менш складних проектів, але більш складні методи використовуються для проектів з більшою складністю.

Аналіз заробленої вартості

Методом, який широко використовується для проектів середньої та високої складності, є метод управління заробленою вартістю (EVM). EVM - це метод періодичного порівняння бюджетних витрат з фактичними витратами під час реалізації проекту. Він поєднує заплановані заходи з детальною кошторисом витрат по кожному виду діяльності. Це дозволяє частково завершити діяльність, якщо деякі детальні витрати, пов'язані з діяльністю, були сплачені, а інші - ні.

Бюджетна вартість запланованих робіт (BCWS) включає детальний кошторис витрат для кожного виду діяльності в проекті. Обсяг робіт, який повинен був бути виконаний до конкретної дати, - це планова величина (ПВ). Ці терміни використовуються як взаємозамінні деякими джерелами, але термін планової вартості використовується у формулах для позначення суми бюджетної вартості робіт до певного моменту проекту, тому ми зробимо цю різницю у визначеннях у цьому тексті для наочності.

Приклад: Планове значення на шостий день ходу Джона

На шостий день проекту Джон повинен був взяти своїх друзів на обід і придбати пакувальні матеріали. Частина BCWS, яка повинна була бути зроблена до цієї дати (заплановане значення), показана в таблиці 12.3. Це заплановане значення для шостого дня проекту.

| Опис | Кількість | Вартість |

|---|---|---|

| Обід | 3 | $45.00 |

| Маленькі ящики | 10 | $17.00 |

| Середні коробки | 15 | $35.25 |

| Великі коробки | 7 | $21.00 |

| Надзвичайно великі коробки | 7 | $26.25 |

| Короткі вішалки | 3 | $23.85 |

| Коробка стрічки | 2 | $7.70 |

| Маркери | 2 | $3,00 |

| Матрац/Весняні сумки | 2 | $5.90 |

| Життєві ремені для пари | 1 | $24.95 |

| міхур обгортання | 1 | $19.95 |

| Меблеві колодки | 4 | $31.80 |

Всього: $261.65

Бюджетна вартість виконаних робіт (BCWP) - це бюджетна вартість запланованих робіт, які були виконані. Якщо ви підсумуєте значення BCWP до цього моменту в графіку проекту, ви маєте зароблене значення (EV). Сума, витрачена на предмет, часто більше або менше, ніж передбачувана сума, яка була закладена в бюджет для цієї статті. Фактична вартість (АС) - це сума фактично витрачених на предмети сум.

Приклад: Порівняння PV, EV та AC у русі Джона на шостий день

Діон і Карліта обидва намагалися схуднути і просто хотіли приємного салату. Отже, обід обійшовся дешевше, ніж очікувалося. Джон робить зупинку в магазині, який продає рухомі поставки за дисконтними ставками. У них немає всіх необхідних йому предметів, але ціни нижчі, ніж ті, що котируються компанією, що рухається. Вони мають дуже хорошу ціну на підйомні ремені, тому він вирішує купити додаткову пару. Він повертається з деякими пунктами у своєму списку, але ця фаза роботи не завершена до кінця шостого дня. Джон купив половину маленьких коробок, всі п'ять інших предметів, вдвічі більше підйомних ременів і жоден з чотирьох інших предметів. Джон лише шість днів у своєму проекті, і його витрати та продуктивність починають відрізнятися від плану. Аналіз заробленої вартості дає нам метод звітування про цей прогрес (таблиця 12.4).

| Бюджетна вартість запланованих робіт (BCWS) | Бюджетна вартість виконаних робіт (BCWP) | Фактична вартість (AC) | ||||

|---|---|---|---|---|---|---|

| Опис | Кількість | Вартість | Кількість | Вартість | Кількість | Вартість |

| Обід | 3 | $45.00 | 3 | $45.00 | 3 | $35.00 |

| Маленькі ящики | 10 | $7.00 | 5 | $8.50 | 5 | $9.50 |

| Середні коробки | 15 | $35.25 | 15 | $35.25 | 15 | $28.00 |

| Великі коробки | 7 | $21.00 | ||||

| Надзвичайно великі коробки | 7 | $26.25 | ||||

| Короткі вішалки | 3 | $23.85 | ||||

| Коробка стрічки | 2 | $7.70 | 2 | $7.70 | 2 | $5.50 |

| Маркери | 2 | $3,00 | 2 | $3,00 | 2 | $2.00 |

| Матрац/Весняні сумки | 2 | $5.90 | 2 | $5.90 | 2 | $7.50 |

| Життєві ремені для пари | 1 | $24.95 | 1 | $24.95 | 2 | 38.50 |

| міхур обгортання | 1 | $19.95 | ||||

| Меблеві колодки | 4 | $31.80 | 4 | $31.80 | 4 | 28.50 |

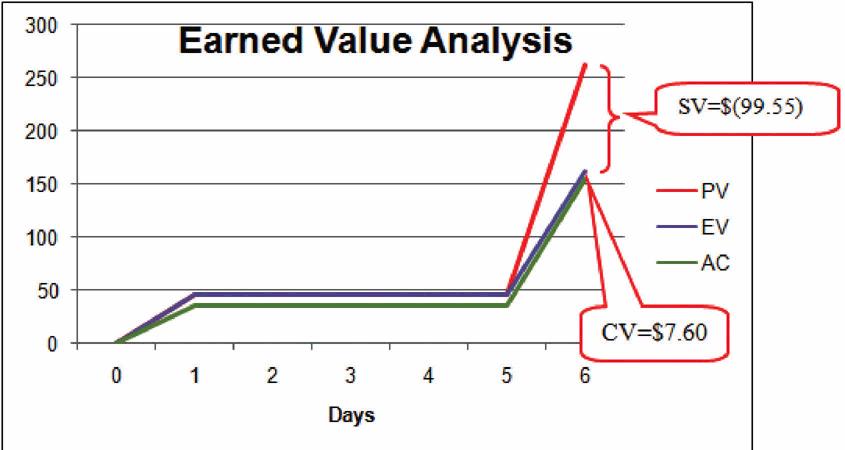

Оригінальний графік закликав витратити $261.65 (PV) на шостий день. Обсяг виконаної роботи коштував $162.10 (EV) за оцінками, але фактична вартість становила лише $154.50 (AC).

Графік дисперсії

Керівник проекту повинен знати, чи йде проект за графіком і в рамках бюджету. Різниця між плановим і фактичним прогресом полягає в дисперсії. Дисперсія графіка (SV) - це різниця між заробленим значенням (EV) та плановим значенням (PV). Виражається у вигляді формули, SV = EV − PV. Якщо було зароблено менше значення, ніж було заплановано, відхилення графіка є негативним, що означає, що проект відстає від графіка.

Приклад: Розбіжність розкладу на ходу Джона

Планування переїзду Джона вимагає витратити 261.65 доларів на шостий день, що є запланованою вартістю (PV). Різниця між плановим значенням і заробленим значенням є запланована дисперсія (SV). Формула: СВ = EV − PV. У цьому прикладі SV = $162.10 − $261,65 = ($99.55) Від'ємний SV вказує на те, що проект відстає від графіка.

Різниця між заробленим значенням (EV) та фактичною вартістю (AC) є різницею витрат (CV). Виражається у вигляді формули, CV = EV −AC. Позитивне резюме вказує на те, що проект знаходиться під бюджетом.

Приклад: дисперсія витрат на хід Джона

Різниця між заробленою вартістю 162,10 долара та фактичною вартістю 154.50 доларів - це різниця витрат (CV). Формула CV = EV − AC. У цьому прикладі CV = $162.10 − $154,50 = $7.60.

Індекси дисперсії для графіка та вартості

Розбіжність графіка та різниця витрат забезпечують суму, на яку витрати відстають (або випереджають) графік, та суму, на яку проект перевищує (або не повністю використовує) свій бюджет. Вони не дають уявлення про те, як ці суми порівнюються із загальним бюджетом.

Співвідношення заробленої вартості до планової вартості дає вказівку на те, на скільки виконано проект. Цей коефіцієнт є показником продуктивності графіка (SPI). Формула SPI = EV ÷ PV. У прикладі переміщення Джона SPI дорівнює 0.62 (SPI = $162.10 ÷ $261,65 = 0.62) Значення SPI менше 1 вказує на те, що проект відстає від графіка.

Ставлення заробленої вартості до фактичної вартості - індекс ефективності витрат (ІСЦ). Формула - ІСЦ = EV ÷ AC.

Приклад: Індекс ефективності витрат на хід Джона

У прикладі ходу Джона ІСЦ = $162.10 ÷ $154.50 = 1.05. Значення більше 1 вказує на те, що проект знаходиться під бюджетом.

Різниця витрат у розмірі позитивних $7.60 та значення ІСЦ 1,05 говорять Джону, що він отримує більше цінності за свої гроші, ніж планувалося для завдань, запланованих на шостий день. Графік дисперсії (SV) негативних $99,55 і індекс продуктивності графіка (SPI) 0.62 говорять йому, що він відстає від графіка в додаванні вартості проекту (рис. 12.3).

Під час проекту менеджер може оцінити графік, використовуючи дисперсію графіка (SV) та індекс ефективності графіку (SPI), а також бюджет, використовуючи дисперсію витрат (CV) та індекс ефективності витрат (ІСЦ).

Орієнтовна вартість виконання проекту

Частково через проект менеджер оцінює точність кошторису витрат на діяльність, яка відбулася, і використовує цей досвід, щоб передбачити, скільки грошей знадобиться для завершення незавершеної діяльності - кошторис для завершення (ETC).

Щоб розрахувати ETC, менеджер повинен вирішити, чи відхилення витрат, що спостерігаються в кошторисах до цього моменту, є репрезентативною для майбутнього. Наприклад, якщо незвично негода спричиняє підвищення вартості під час першої частини проекту, це навряд чи матиме такий же вплив на решту проекту. Якщо менеджер вирішить, що різниця витрат до цього моменту в проекті є нетиповою - не типовою, то кошторис, який потрібно завершити, - це різниця між початковим бюджетом для всього проекту - бюджетом на завершення (BAC) - і заробленою вартістю (EV) до цього моменту. Виражається у вигляді формули, ETC = BAC − EV.

Приклад: Оцініть, щоб завершити хід Джона

Для свого переїзду Джон зміг придбати більшість предметів у дисконтному будинку, який не мав повного інвентарю, і він вирішив придбати додаткову пару підйомних ременів. Він знає, що заплановані значення для пакувальних матеріалів були отримані з прайс-листа в транспортній компанії, де йому доведеться купувати решту предметів, тому ці два фактори, швидше за все, не будуть типовими для решти покупок. Знижена вартість обіду не пов'язана з майбутніми витратами на пакувальні матеріали, оренду вантажних автомобілів та готельні збори. Джон вирішує, що фактори, що викликали розбіжності, є атиповими. Він підраховує, що кошторис для завершення (ETC) - це бюджет на завершення ($1534) мінус зароблена вартість на цей момент ($162,10), що дорівнює $1371,90. Виражається у вигляді формули, ETC = $1,534 − $162,10 = $1,371,90.

Якщо керівник вирішить, що дисперсія витрат викликана факторами, які вплинуть на решту видів діяльності, наприклад, більш високі витрати на робочу силу та матеріальні витрати, то кошторис для завершення (ETC) потрібно скорегувати, розділивши її на індекс ефективності витрат (ІСЦ). Наприклад, якщо витрати на робочу силу на першій частині проекту оцінюються в $80 000 (EV) і вони фактично коштують $85 000 (AC), ефективність витрат (ІСЦ) становитиме 0,94. (Нагадаємо, що ІСЦ = EV ÷ AC.)

Для розрахунку кошторису до завершення (ETC), припускаючи, що різниця витрат на відомі види діяльності є типовою для майбутніх витрат, формула ETC = (BAC − EV) ÷ ІСЦ. Якщо бюджет на завершення (BAC) проекту становить 800 000 доларів США, кошторис для завершення становить ($800 000 − $80 000) ÷ 0,94 = $766 000.

Оцінити остаточну вартість проекту

Якщо витрати на діяльність до теперішнього часу варіюються від початкових кошторисів, це вплине на загальну кошторис вартості проекту. Новий кошторис вартості проекту - кошторис на завершення (EAC). Для розрахунку EAC кошторис на завершення (ETC) додається до фактичної вартості (АС) вже виконаних заходів. Виражається у вигляді формули, EAC = AC + ETC.

Приклад: оцінка на завершення для переміщення Джона

Переглянута оцінка після завершення (EAC) для переміщення Джона на даний момент процесу є EAC = $154.50 + $1,371.90 = $1,526,40.

| Термін | акронім | Опис | Формула | Хід Джона |

|---|---|---|---|---|

| Фактична вартість | ЗМІННОГО СТРУМУ | Гроші фактично витрачені на проекти до теперішнього часу. | — | $154,50 |

| Бюджет на завершення | НАЗАД | Оригінальний бюджет проекту (такий же, як і BCWS) | — | $1,534.00 |

| Індекс ефективності витрат | ІСЦ | Співвідношення заробленої вартості до фактичної вартості | ІСП = ЕВ ÷ ЗМІННОГО СТРУМУ | 1.05 |

| Відхилення вартості | РЕЗЮМЕ | Різниця між заробленою вартістю та фактичною вартістю | CV = ЕВ − ЗМІННИЙ СТРУМ | $7,60 |

| Зароблена вартість | ЕВ | Сума кошторисів за фактично виконану роботу до теперішнього часу | — | $162,10 |

| Оцінка при завершенні | КОЖЕН | Переглянута кошторис загальної вартості проекту | КОЖЕН = ЗМІННИЙ СТРУМ+І Т.Д. | 1 526.40$ |

| Оцінка до завершення | ТОЩО | Гроші на завершення проекту, якщо рання дисперсія витрат нетипова | І Т.Д. = (BAC − ЕВ) ÷ CPI | н/д |

| Запланована Vale | ПВ | Сума кошторисів за виконану роботу до теперішнього часу | — | $261,65 |

| Графік роботи індексу | СПІ | Співвідношення заробленої вартості до планової вартості | СПІ = ЕВ ÷ ПВ | 0,62 |

| Графік дисперсії | СВ | Різниця між заробленою вартістю та запланованою вартістю | СВ = ЕВ − ПВ | $99.55 |

Підсумовуємо (табл. 12.5):

- Додаткові гроші виділяються в резервний фонд для боротьби з діяльністю, де витрати перевищують кошториси. Кошти розподіляються в резерві управління на випадок виникнення значної можливості або виклику, що вимагає зміни обсягу, але кошти потрібні безпосередньо перед тим, як зазвичай можна домовитися про зміну сфери.

- Розбіжність графіка - це різниця між частиною бюджету, яка була витрачена до цього часу (EV), та частиною, яку планували витратити на даний момент (PV). Аналогічно, різниця витрат - це різниця між EV та фактичною вартістю (AC).

- Індекс продуктивності графіка (SPI) - це співвідношення заробленої вартості і планованого значення. Індекс ефективності витрат (ІСЦ) - це відношення заробленої вартості (EV) до фактичної вартості (AC).

- Формула, яка використовується для розрахунку суми грошей, необхідної для завершення проекту (ETC), залежить від того, чи очікується продовження відхилення витрат до цього моменту (типова) чи ні (нетипова). Якщо дисперсія витрат нетипова, ETC - це просто початковий загальний бюджет (BAC) мінус зароблене значення (EV). Якщо вони характерні для майбутніх відхилень витрат, ETC коригується шляхом ділення різниці між BAC та EV на ІСЦ.

- Остаточний бюджет - це фактична вартість (AC) до цього моменту плюс кошторис для завершення (ETC).

Встановлення бюджету

Після того, як ви розбили свій проект на діяльність, ви зможете розрахувати загальні витрати на проект шляхом оцінки та загальної суми витрат на індивідуальну діяльність.

Цей процес підсумовування витрат за категоріями або видами діяльності називається агрегацією витрат.

Бюджет Хронологія

Витрати пов'язані з діяльністю, і оскільки кожна діяльність має дату початку і період тривалості, то можна підрахувати, скільки грошей буде витрачено до будь-якої конкретної дати під час проекту. Гроші, необхідні для оплати проекту, зазвичай перераховуються на рахунок проекту незадовго до того, як це потрібно. Ці перекази повинні бути приурочені, щоб гроші були там, щоб платити за кожну діяльність, не викликаючи затримки початку діяльності. Якщо гроші будуть переведені занадто далеко заздалегідь, організація втратить можливість використовувати гроші де-небудь ще, або їм доведеться платити непотрібні процентні нарахування, якщо гроші будуть взяті в борг. Створюється графік грошових переказів, який повинен відповідати необхідності оплати діяльності. Процес узгодження графіка переказів з графіком платежів діяльності називається звіркою. Зверніться до малюнка 12.4, на якому показані витрати на 10 основних видів діяльності в проекті. Кошти перераховуються на рахунок проекту чотири рази. Зверніть увагу, що протягом більшої частини проекту було більше коштів, ніж було витрачено, за винятком діяльності 6, коли були витрачені всі наявні кошти.

У профілі бюджету проекту, показаному на малюнку 12.4, немає допуску на помилку, якщо загальна кількість перших шести видів діяльності перевищує обсяг фінансування на цей момент проекту.

Договірні угоди з постачальниками часто вимагають часткової оплати їх витрат під час реалізації проекту. Ці контракти можна керувати зручніше, якщо одиниця виміру для часткового завершення така ж, як та, яка використовується для бюджетування витрат. Наприклад, якщо графічний дизайнер збирає кілька творів мистецтва для підручника, їх договір може потребувати часткової оплати після того, як 25% від загальної кількості малюнків буде завершено.

Текстові атрибуції

Цей розділ управління проектами є похідним від наступних текстів:

- Управління проектами для дизайнерів-інструкторів від Wiley та ін. © CC BY-NC-SA (Із Зазначенням Авторства — Некомерційна — Поширення На Тих Самих Умовах).

Атрибуції ЗМІ

- Параметрична оцінка вартості © CC BY-NC-SA (Зазначення Авторства — Некомерційна Поширення На Тих Самих Умовах)

- Сума детальних витрат за типом за Wiley та ін. © CC BY-NC-SA (Зазначення Авторства — Некомерційна Поширення На Тих Самих Умовах)

- Дисперсія за розкладом Різниця у вартості за Wiley та ін. © CC BY-NC-SA (Зазначення Авторства — Некомерційна Поширення На Тих Самих Умовах)

- Перекази коштів та видатки Wiley et al © CC BY-NC-SA (Зазначення Авторства — Некомерційна Поширення На Тих Самих Умовах)