8.10: Чи варто Facebook того?

- Page ID

- 10108

Цілі навчання

Після вивчення цього розділу ви зможете зробити наступне:

- Поставте під сумнів оцінку 15 мільярдів доларів, яку так часто цитують ЗМІ.

- Зрозумійте, чому Microsoft може бути готова запропонувати інвестувати в Facebook за більш високою оцінкою.

Часто говорили, що перша фаза Інтернету стосувалася розміщення інформації в Інтернеті та надання людям способу її знайти. Друга фаза Мережі стосується з'єднання людей один з одним. Рух Web 2.0 великий і вражаючий, але чи багато грошей в ньому?

Хоча оцінки приватних фірм, як відомо, важко закріпити через відсутність фінансового розкриття інформації, часто цитується оцінка 15 мільярдів доларів з осені 2007 року інвестиції Microsoft була багатою, навіть коли вона була зроблена такою глибоко кишеньковою фірмою. Використовуючи оцінки на момент угоди, якби Facebook була публічною компанією, вона мала б співвідношення ціни та прибутку п'ятсот; Google на той час становив п'ятдесят три, а середній показник для S&P 500 історично становить близько п'ятнадцяти.

Але математика, що стоїть за угодою, трохи складніша, ніж було зображено в більшості звітів преси. Угода також була здійснена в поєднанні з угодою, яка на деякий час дозволила Microsoft керувати продажем банерної реклами Facebook у всьому світі. А інвестиції Microsoft здійснювалися на основі привілейованих акцій, надаючи фірмі переваги поза звичайними акціями, такі як переваги з точки зору ліквідації активів (Stone, 2008). Обидва ці причини фірма буде готова «заплатити більше», щоб укласти угоду.

Ще один аргумент може бути зроблений для того, щоб Microsoft навмисно завищувала вартість Facebook, щоб відбити конкурентів учасників торгів. Жирна оцінка Microsoft та угода про блокування прав на рекламу роблять фірму більш дорогою, менш привабливою та недосяжною для всіх, крім найбагатших та найвідданіших женихів. Google може бути єдиною фірмою, яка могла б запустити надійну ставку, і Цукерберг, як повідомляється, справді не зацікавлений у поглинанні пошуковим сувереном (Vogelstein, 2009).

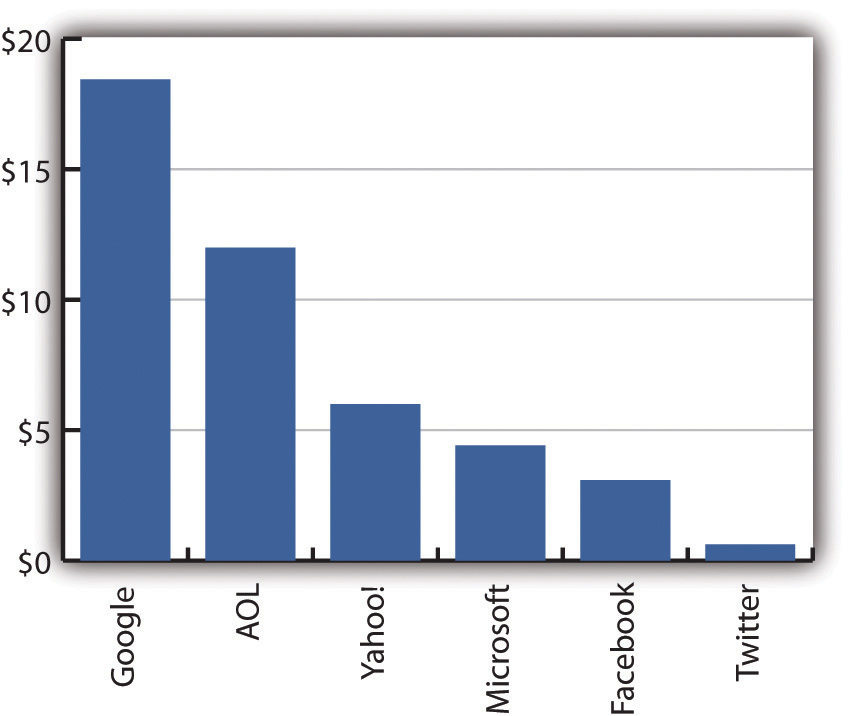

З осені 2007 року кілька інших інвестували приватні гроші у Facebook, включаючи Фонд засновників та Лі Ка-шинг, гонконгський мільярдер за Hutchison Whampoa. Звіти преси та судові документи свідчать про те, що ці угоди були зроблені за оцінками, які були нижчими, ніж прийняла Microsoft. У травні 2009 року російська фірма Digital Sky заплатила 200 мільйонів доларів за 1,96 відсотка фірми, що становить десять мільярдів доларів (також у привілейованих акціях). Це третина стрижка від ціни Microsoft, хоча і без специфічних для Редмонда стратегічних переваг інвестицій (Kirkpatrick, 2008; Ante, 2008). І як показує діаграма на малюнку 8.2 «Дохід на користувача (2009)», Facebook все ще значно відстає від багатьох своїх конкурентів з точки зору доходу на користувача.

Рисунок 8.2 Дохід на користувача (2009)

Хоча охоплення Facebook зросла до понад півмільярда відвідувачів на місяць, його база користувачів генерує набагато менше грошей на основі кожної людини, ніж багато конкурентів (Blodget, 2010).

Тож, незважаючи на заголовки, навіть на момент інвестицій Microsoft Facebook майже напевно не оцінювався в чистих 15 мільярдів доларів. Це не означає остаточно, що Facebook коли-небудь не коштуватиме 15 мільярдів доларів (або більше), але навіть оцінка в «всього» 10 мільярдів доларів - це багато, щоб заплатити за тодішню неприбуткову фірму з розрахунковими доходами 2009 року в 500 мільйонів доларів. Звичайно, залучення більшого капіталу дозволяє Цукербергу піти на полювання, а також. Інвестор Facebook Пітер Тайл підтвердив, що фірма вже зробила пропозицію придбати Twitter (фірма, яка на той час мала нульові доходи та не помітна бізнес-модель) за прохолодні півмільярда доларів (Ante, 2009).

Багато що ще належить продемонструвати для будь-якої оцінки. Фейсбук новий. Його моделі розвиваються, і це має зовсім небагато довести. Розглянемо зусилля, щоб спробувати використовувати мережі друзів. Згідно з власним дослідженням Facebook, «середній користувач Facebook з 500 друзями активно стежить за новинами лише на сорока з них, спілкується з двадцятьма і підтримує тісний зв'язок приблизно з десятьма. Ті, у кого менші мережі, слідують ще менше» (Baker, 2009). Це може бути недостатньо критичної маси, щоб запропонувати реальний, диференційований вплив, і це, можливо, було частиною мотивації неправильних спроб Facebook заохотити більш публічний обмін даними. Переваги використання мережі друзів залежать від збільшення обміну та довіри, виклик для фірми, яка мала стільки гучних спотикань щодо конфіденційності. Є обіцянка. Профільна фірма Rapleaf виявила, що націлювання на основі дій у мережі друзів може збільшити показники кліків у три рази - це перевага, за яку рекламодавці готові платити. Але Facebook все ще далекий від того, щоб довести, що він може послідовно досягти обіцянки надання цінного таргетингу реклами.

Стів Рубель написав наступне у своєму блозі Micro Persuasion: «Інтернет-бурштин засмічений скам'янілими громадами, які колись домінували. Ці колишні сталварти включають AOL, Angelfire, TheGlobe.com, GeoCities та штатив». Мережеві ефекти та переваги вартості комутації можуть бути сильними, але не обов'язково непереборними, якщо цінність бачиться в іншому місці і якщо зусилля стають більш примхливими, ніж «повинні мати». Час покаже, чи достатньо конкурентних активів Facebook та постійних інновацій, щоб допомогти йому уникнути долі тих, хто пішов до них.

Ключові виноси

- Не всі інвестиції створюються рівними, і простий розрахунок інвестиційних доларів, помножений на відсоток фірми, що належить, не розповідає всієї історії.

- Інвестиції Microsoft надали фірмі право на привілейовані акції; вона також мала ексклюзивність рекламних угод.

- Microsoft також може отримати вигоду від пропонування більш високих оцінок, які перешкоджають конкурентам робити ставки на придбання для Facebook.

- Facebook продовжує інвестувати капітал, залучений у розширення, особливо в апаратне забезпечення та інфраструктуру. Він також переслідував власні придбання, включаючи невдалу заявку на придбання Twitter.

- Успіх фірми буде залежати від її здатності створювати стабільно вигідні можливості доходу. Ще належить довести, що дані з мережі друзів будуть досить великими і можуть використовуватися таким чином, що є диференційовано привабливим для рекламодавців. Однак деякі експерименти з профілювання та таргетингу реклами в мережі друзів показали дуже багатообіцяючі результати. Фірмам, що використовують ці можливості, потрібно буде мати спритну руку, пропонуючи споживчу та тверду цінність, одночасно придушуючи проблеми конфіденційності.

Питання та вправи

- Обставини змінюються з часом. Дослідіть поточний стан фінансів Facebook - наскільки фірма «оцінюється»? Скільки доходу це приносить? Наскільки це вигідно? Ці цифри легко або важко знайти? Чому чи чому ні?

- Хто ще може захотіти придбати Facebook? Чи варто при поточних оціночних ставках?

- Яка мотивація Майкрософт так багато торгів для Facebook?

- Як ви думаєте, Facebook було розумно брати кошти з Digital Sky? Чому чи чому ні?

- Як ви вважаєте, мережа друзів Facebook досить велика, щоб її використовувати як джерело доходу способами, які значно відрізняються від звичайної реклами з оплатою за клік або CPM? Чи були б ви схвильовані певними можливостями? Виповзли деякі? Поясніть можливі сценарії, які можуть працювати або можуть вийти з ладу. Обґрунтуйте своє тлумачення цих сценаріїв.

- Отже, ви мали можливість дізнатися про Facebook, його модель, зростання, прогноз, стратегічні активи та конкурентне середовище. Скільки, на вашу думку, коштує фірма? З якими фірмами, на вашу думку, слід порівнювати з точки зору вартості, впливу та впливу? Ви б інвестували в Facebook?

- Які фірми можуть стати хорошими партнерами по злиттю з Facebook? Чи пройдуть ці угоди коли-небудь? Чому чи чому ні?

Посилання

Анте, С., «Фейсбук: Друзі з грошима», BusinessWeek, 9 травня 2008 р.

Анте, С., «Тіль у Facebook пояснює невдале поглинання Twitter», BusinessWeek, 1 березня 2009 року.

Бейкер, С., «Навчання та отримання прибутку від дружби в Інтернеті», BusinessWeek, 21 травня 2009 року.

Blodget, H., «Вупс - Facebook знову завищений», Business Insider, 26 квітня 2010 року.

Кіркпатрік, Д., «Чому Microsoft не купує Facebook», Фортуна, 9 травня 2008 р.

Стоун, Б., «Facebook прагне розширити свій охоплення через Інтернет», New York Times, 1 грудня 2008 року.

Фогельштейн, Ф., «Велика стіна Facebook», Wired, липень 2009.