Модель AD/AS може передати низку взаємозв'язків між чотирма макроекономічними цілями зростання, безробіття, інфляції та стійкого торгового балансу. Більше того, структура AD/AS є достатньо гнучкою, щоб відповідати як юридичному підходу Кейнса, який фокусується на сукупному попиті та короткостроковій перспективі, а також включає закон Сая, який фокусується на сукупній пропозиції та довгостроковій перспективі. Ці переваги чималі. Кожна модель є спрощеною версією глибшої реальності, і в контексті моделі AD/AS три макроекономічні цілі виникають іноді непрямими або неповними. У цьому модулі ми розглянемо, як модель AD/AS ілюструє три макроекономічні цілі економічного зростання, низького рівня безробіття та низької інфляції.

Зростання та рецесія на діаграмі AD/AS

На діаграмі AD/AS довгострокове економічне зростання за рахунок підвищення продуктивності з часом буде представлено поступовим зміщенням праворуч від сукупної пропозиції. Вертикальна лінія, що представляє потенційний ВВП (або «повний рівень зайнятості ВВП»), з часом також поступово зміститься вправо. Модель економічного зростання протягом трьох років, при цьому крива AS щороку трохи зміщується вправо, була показана раніше на малюнку 11.3.1 (а). Однак фактори, що визначають швидкість цього довгострокового темпу економічного зростання, такі як інвестиції у фізичний та людський капітал, технології та чи може економіка скористатися перевагами наздоганяючого зростання, не відображаються безпосередньо на діаграмі AD/AS.

У короткостроковій перспективі ВВП падає і зростає в кожній економіці, оскільки економіка впадає в рецесію або розширюється з рецесії. Рецесії проілюстровані на діаграмі AD/AS, коли рівноважний рівень реального ВВП істотно нижче потенційного ВВП, як це сталося в точці рівноваги E 0 в [посилання]. З іншого боку, у роки відродження економічного зростання рівновага, як правило, буде близька до потенційного ВВП, як показано в точці рівноваги E 1 в цій попередній цифрі.

Безробіття на діаграмі AD/AS

Два типи безробіття були описані в розділі Безробіття. Циклічне безробіття підскакує вгору і вниз відповідно до короткострокових рухів ВВП. У довгостроковій перспективі в Сполучених Штатах рівень безробіття зазвичай коливається близько 5% (дати або взяти один процентний пункт або близько того), коли економіка здорова. У багатьох національних економіках Європи рівень безробіття за останні десятиліття знизився лише приблизно до 10% або трохи нижче, навіть у хороші економічні роки. Цей базовий рівень безробіття, який відбувається з року в рік, називається природним рівнем безробіття і визначається тим, наскільки добре структури ринкових та державних установ в економіці призводять до узгодження працівників та роботодавців на ринку праці. Потенційний ВВП може мати на увазі різні рівні безробіття в різних економіках, залежно від природного рівня безробіття для цієї економіки.

Примітка

Відвідайте цей веб-сайт для отримання даних про довіру споживачів.

На діаграмі AD/AS циклічне безробіття показано тим, наскільки близька економіка до потенційного або повного рівня зайнятості ВВП. Повертаючись до [link], відносно низьке циклічне безробіття для економіки відбувається, коли рівень виробництва близький до потенційного ВВП, як у точці рівноваги Е 1. І навпаки, висока циклічна безробіття виникає, коли вихід істотно лівіше потенційного ВВП на діаграмі AD/AS, як у точці рівноваги E 0. Фактори, що визначають природний рівень безробіття, не відображаються окремо в моделі AD/AS, хоча вони неявно є частиною того, що визначає потенційний ВВП або ВВП повної зайнятості в даній економіці.

Інфляційний тиск на діаграмі AD/AS

Інфляція коливається в короткостроковій перспективі. Більш високі темпи інфляції зазвичай відбувалися під час або відразу після економічних бумів: наприклад, найбільші сплески інфляції в економіці США протягом ХХ століття слідували за бумами війни Першої та Другої світової війни. І навпаки, темпи інфляції в цілому знижуються під час рецесій. Як крайній приклад, інфляція фактично стала негативною - ситуація під назвою «дефляція» - під час Великої депресії. Навіть під час відносно короткого спаду 1991—1992 рр. рівень інфляції знизився з 5,4% у 1990 році до 3,0% у 1992 році. Під час відносно короткого спаду 2001 року рівень інфляції знизився з 3,4% у 2000 році до 1,6% у 2002 році. Під час глибокого спаду 2007—2009 рр. рівень інфляції знизився з 3,8% у 2008 році до 0,4% у 2009 році. Деякі країни пережили напади високої інфляції, яка тривала роками. В економіці США з середини 1980-х років інфляція, схоже, не мала жодної довгострокової тенденції бути значно вищою або нижчою; натомість вона залишається в діапазоні 1-5% щорічно.

Примітка

Відвідайте цей веб-сайт для отримання даних про ділову впевненість.

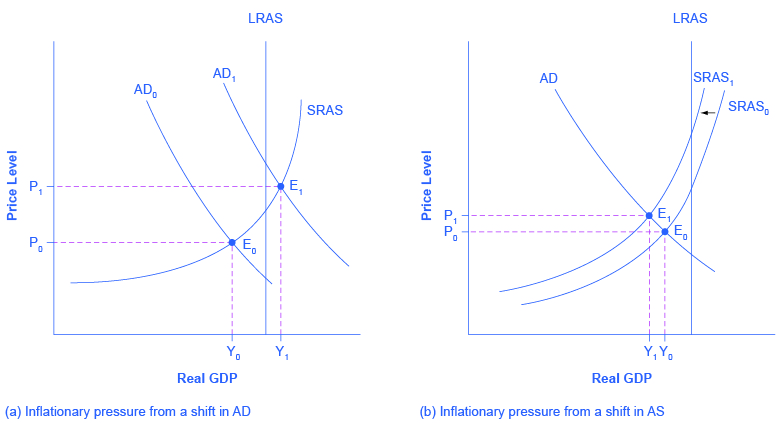

Структура AD/AS передбачає два способи виникнення інфляційного тиску. Одним з можливих тригерів є те, що сукупний попит продовжує зміщуватися вправо, коли економіка вже знаходиться на або близько потенційного ВВП і повної зайнятості, тим самим штовхаючи макроекономічну рівновагу в круту частину кривої AS. На малюнку 1 (а) спостерігається зсув сукупного попиту вправо; нова рівновага E 1 явно знаходиться на більш високому рівні ціни, ніж початкова рівновага E 0. У цій ситуації сукупний попит в економіці злетів настільки високо, що фірми в економіці не здатні виробляти додаткові товари, оскільки робоча сила і фізичний капітал повністю зайняті, і тому додаткове збільшення сукупного попиту може призвести лише до зростання рівня цін.

Джерела інфляційного тиску в моделі AD/AS

Рисунок 1: (а) Зсув сукупного попиту від AD 0 до AD 1, коли це відбувається в районі кривої SRAS, яка знаходиться поблизу потенційного ВВП, призведе до більш високого рівня цін і тиску на більш високий рівень цін та інфляцію. Нова рівновага (E1) знаходиться на більш високому рівні ціни (P1), ніж початкова рівновага. (b) Зсув сукупної пропозиції від SRAS 0 до SRAS 1 призведе до зниження реального ВВП та тиску на більш високий рівень цін та інфляції. Нова рівновага (E 1) знаходиться на більш високому рівні ціни (P 1), тоді як початкова рівновага (E 0) знаходиться на нижчому рівні ціни (P 0).

Альтернативне джерело інфляційного тиску може виникнути через зростання цін на введення, що впливає на багато або більшість фірм по всій економіці - можливо, важливий внесок у виробництво, як нафта або робоча сила, і призводить до того, що сукупна крива пропозиції зміщується назад вліво. На малюнку 1 (b) зсув кривої SRAS вліво також збільшує рівень ціни від P 0 при початковій рівновазі (E 0) до більш високого рівня ціни P 1 при новій рівновазі (E 1). По суті, зростання цін на вхідні матеріали закінчується після того, як кінцевий випуск виробляється та продається, передаючись у вигляді більш високого рівня цін на продукцію.

Діаграма AD/AS показує лише разовий зсув рівня цін. Це не стосується питання про те, що призведе до того, що інфляція або зникне через рік, або збереже себе протягом декількох років. Є два пояснення того, чому інфляція може зберігатися з часом. Одним із способів постійного інфляційного зростання цін може статися, якщо уряд постійно намагається стимулювати сукупний попит таким чином, щоб продовжувати штовхати криву AD, коли вона вже знаходиться в крутій частині кривої SRAS. Друга можливість полягає в тому, що, якщо інфляція відбувається протягом декількох років, можна очікувати певного рівня інфляції. Наприклад, якщо споживачі, працівники та підприємства очікують зростання цін та заробітної плати на певну суму, то ці очікувані підвищення рівня цін можуть бути вбудовані в щорічне підвищення цін, заробітної плати та процентних ставок економіки. Ці дві причини взаємопов'язані, тому що якщо уряд сприятиме макроекономічному середовищу з інфляційним тиском, то люди зростуть, щоб очікувати інфляції. Однак діаграма AD/AS не відображає ці закономірності поточної або очікуваної інфляції безпосередньо.

Важливість моделі сукупного попиту/сукупної пропозиції

Макроекономіка приймає загальний погляд на економіку, а це означає, що їй потрібно жонглювати багатьма різними поняттями. Наприклад, почніть з трьох макроекономічних цілей зростання, низької інфляції та низького рівня безробіття. Сукупний попит має чотири елементи: споживання, інвестиції, державні витрати та експорт менше імпорту. Сукупна пропозиція показує, як підприємства по всій економіці реагуватимуть на більш високий рівень цін на продукцію. Нарешті, широкий спектр економічних подій та політичних рішень може вплинути на сукупний попит та сукупну пропозицію, включаючи державні податкові та видаткові рішення; довіру споживачів та бізнесу; зміни цін на ключові ресурси, такі як нафта; та технології, що забезпечують більш високий рівень продуктивності.

Сукупна модель попиту/сукупної пропозиції є однією з основних діаграм у цьому курсі (наприклад, діаграма бюджетних обмежень, введена в розділі «Вибір у світі дефіциту» та діаграма попиту та пропозиції, введена в розділі «Попит та пропозиція»), оскільки вона забезпечує загальну основу для зведення цих факторів в одну діаграму. Дійсно, якась версія моделі AD/AS з'явиться в кожному розділі решти цієї книги.

Ключові поняття та резюме

Циклічне безробіття порівняно велике в рамках AD/AS, коли рівновага значно нижче потенційного ВВП. Циклічне безробіття невелике в рамках AD/AS, коли рівновага наближається до потенційного ВВП. Природний рівень безробіття, що визначається інститутами ринку праці економіки, вбудований в те, що мається на увазі під потенційним ВВП, але інакше не відображається на діаграмі AD/AS. Тиск для зростання або падіння інфляції відображається в рамках AD/AS, коли рух від однієї рівноваги до іншої призводить до зростання або падіння рівня цін. Торговий баланс не відображається безпосередньо на діаграмі AD/AS, але він з'являється побічно декількома способами. Збільшення експорту або зниження імпорту може спричинити зміни в AD. Зміни в ціні ключових імпортних ресурсів для видобутку, як і нафту, можуть спричинити зрушення в AS. Модель AD/AS є ключовою моделлю, яка використовується в цій книзі для розуміння макроекономічних проблем.

Організація економічного співробітництва та розвитку. 2015 р. «Опитування тенденцій бізнесу: будівництво». Доступ до 4 березня 2015 року. stats.oecd.org/mei/default.as... ng=e&subject=6.