14.3: Графіки потопаючого фонду

- Page ID

- 66719

Фізичні особи та підприємства завжди повинні планувати економію для досягнення своїх майбутніх цілей. Потопаючий фонд являє собою один із способів досягнення цього, заробляючи відсотки в той час як регулярні внески нарощуються, все для досягнення певної мети в кінці періоду.

Наприклад, припустимо, ви керівник виробництва. У вашій папці «Вхідні» звіт консультанта попереджає про тривожний стан ваших виробничих потужностей та складських операцій. Оскільки ваша поточна виробнича техніка дійсно показує свій вік, вам потрібно замінити її протягом трьох років. Тим часом зростаючий попит робить новий склад у Скарборо необхідним протягом п'яти років. Витрати на кожен проект прогнозуються на рівні $1 млн і $3 млн відповідно. Ви бачите у фінансових звітах для компанії, що ваша компанія середньорічна чиста прибуток становить близько 750 000 доларів. Ваша компанія повинна почати відкладати необхідні кошти зараз для цих термінових проектів.

По дорозі додому ви проходите повз недавно побудованого житлового кварталу. У вас є очі на стартовий будинок там з прейскурантом ціни приблизно 325,000 доларів. 5% початковий внесок, необхідний іпотечному кредитору, становить $16,250. Ви робили внески на кінець місяця в розмірі 239 доларів США протягом останніх чотирьох років у план заощаджень, який заробляє 5% щомісяця. За примхою, ви прямуєте в розробку, де ви знайдете шоу додому в даний час на ринку за $250,000. Ви досить вражені будинком і знаєте, що продати не займе багато часу. Перш ніж робити пропозицію, ви задаєтеся питанням, чи має ваш план заощаджень достатньо коштів, щоб сьогодні задовольнити вимогу до авансового внеску 5%.

потопаючі фонди

Амортизаційний фонд - це спеціальний рахунок, на який інвестор, будь то фізична особа чи бізнес, здійснює ануїтетні платежі таким чином, щоб до визначеної дати було достатньо коштів для досягнення майбутньої мети заощаджень або боргового зобов'язання. Простіше кажучи, це план фінансових заощаджень. Як вказує визначення, воно має будь-яку з двох основних цілей:

- Економія капіталу. Коли ваша мета - придбати якусь форму капітального активу до кінця фонду, у вас є фонд заощаджень капіталу. Що таке капітальний актив? Це будь-яке матеріальне майно, яке не легко конвертується в готівку. Таким чином, економія на придбання будинку, автомобіля, складу або навіть нової виробничої техніки кваліфікується як економія капіталу.

- Пенсія боргу. Коли ваша мета полягає в тому, щоб погасити якусь форму боргу до кінця фонду, то у вас є борг пенсійного потопаючого фонду. Можливо, як споживач, якби ви змогли отримати 0% процентний план без платежів протягом одного року; Ви можете зробити щомісячні платежі на свій власний ощадний рахунок, щоб у вас були необхідні кошти для погашення покупки, коли вона настане. Підприємства зазвичай створюють ці фонди для виходу на пенсію акцій, облігацій та боргових зобов'язань.

Ми, чи є потоковий фонд для заощаджень капіталу або виходу на пенсію боргу, математичні розрахунки та процедури ідентичні. Тепер навіщо обговорювати потопаючі кошти в розділі про облігації? Багато облігацій мають резерв потопаючого фонду. Після випуску облігації компанія повинна почати регулярні внески до потопаючого фонду, оскільки великі суми грошей були позичені протягом тривалого періоду часу; інвесторам потрібна гарантія, що емітент облігацій зможе погасити свій борг після погашення облігацій. Наприклад, в розділі відкривачка прибуток, необхідний для погашення фінансування проекту Bipole III, не просто дивом з'явиться в казні компанії. Натомість протягом певного періоду часу компанія буде накопичувати кошти за рахунок зекономленого прибутку.

Щоб забезпечити подальшу гарантію власникам облігацій, потопаючим фондом, як правило, керує нейтральна третя сторона, а не компанія, що випускає облігації. Ця стороння компанія забезпечує цілісність фонду, працюючи в напрямку виходу на пенсію боргу систематично відповідно до положень тонучого фонду. Інвестори віддають перевагу облігаціям або борговим зобов'язанням, які підтримуються потопаючими фондами та стороннім управлінням, оскільки вони менш схильні до дефолту.

Що стосується облігацій або боргових зобов'язань, то потопаючі фонди найчастіше створюються як звичайні прості ануїтети, які відповідають термінам виплат відсотків за облігаціями. Таким чином, коли емітент облігацій здійснює виплату відсотків своїм власникам облігацій, він також здійснює ануїтетний платіж до свого тонучого фонду. В інших додатках можливий будь-який тип ануїтету, будь то звичайний або належний і загальний або простий.

Повні звичайні потопаючі фонди графіків

Повний графік потокового фонду - це таблиця, яка показує внесок в потоковий фонд, зароблені відсотки та накопичений залишок для кожного платежу в ануїтет. Це дуже схоже на графік амортизації, за винятком того, що (1) залишок збільшується замість зменшення, і (2) відсотки заробляються замість того, щоб виплачуватися.

Формула

Щоб завершити графік потокового фонду, ви повинні розрахувати зароблені відсотки і таким чином застосувати Формулу 13.1, яка обчислює процентну частину одноразового платежу:

\[INT=BAL \times\left((1+i)^{\frac{CY}{PY}}-1\right) \nonumber \]

Крім цієї формули, таблиця математично проста, що вимагає лише базового додавання.

Як це працює

Виконайте наступні кроки, щоб розробити повний графік потопаючого фонду:

Крок 1: Намалюйте шкалу часу. Визначте всі ваші часові змінні вартості грошей (\(N, IY, FV_{ORD}, PMT, PV, PY, CY\)). Якщо будь-який\(N\) або\(PMT\) невідомий, вирішуйте його за допомогою відповідної формули. Не забудьте\(PMT\) округлити до двох десяткових знаків.

Крок 2: Налаштуйте графік потопаючого фонду за шаблоном нижче (комірки позначені наступними номерами кроків). Кількість платіжних рядків у вашій таблиці дорівнює кількості платежів в ануїтет (\(N\)).

| Номер платежу |

Сума платежу в кінці ($) (\(PMT\) |

Зароблені або нараховані відсотки ($) (\(INT\)) |

Основний баланс, накопичений в кінці інтервалу платежу ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Старт | \ (PMT\)» style="вертикальне вирівнювання: середина; "> N/A | \ (INT\))» style="вертикальне вирівнювання: середина; "> N/A | \ (BAL\))» style="вертикальне вирівнювання: середина; "> (3) |

| 1 | \ (PMT\)» style="вертикальне вирівнювання: середина; "> (4) | \ (INT\))» style="вертикальне вирівнювання: середина; "> (5) | \ (BAL\))» style="вертикальне вирівнювання: середина; "> (6) |

| ... | \ (PMT\)» style="вертикальне вирівнювання: середина; "> | \ (INT\))» style="вертикальне вирівнювання: середина; "> | \ (BAL\))» style="вертикальне вирівнювання: середина; "> |

| Останній платіж | \ (PMT\)» style="вертикальне вирівнювання: середина; "> | \ (INT\))» style="вертикальне вирівнювання: середина; "> | \ (BAL\))» style="вертикальне вирівнювання: середина; "> |

| Всього | \ (PMT\)» style="вертикальне вирівнювання: середина; "> (9) | \ (INT\))» style="вертикальне вирівнювання: середина; "> (9) | \ (BAL\))» style="вертикальне вирівнювання: середина; "> N/A |

Крок 3: Заповніть поточну вартість ануїтету (\(PV\)). Y ви зазвичай починаєте з нульового балансу, коли ви економите до майбутньої мети, хоча іноді ви можете зробити негайний паушальний депозит, щоб почати рахунок.

Крок 4: Заповніть округлений ануїтет на\(PMT\) день () весь шлях вниз по стовпцю, включаючи остаточний рядок платежу.

Крок 5: Розрахуйте процентну частину поточного балансу потокового фонду (\(INT\)) за формулою 13.1. Округліть число до двох десяткових знаків для таблиці, але відстежуйте всі десяткові знаки протягом усього.

Крок 6: Розрахуйте новий баланс, взявши попередній незаокруглений залишок на рядку вище та додавши як ануїтетний платіж, так і неокруглені відсотки на поточному рядку. Округляйте результат до двох десяткових знаків для таблиці, але стежте за всіма десятковими знаками для майбутніх обчислень.

Крок 7: Повторіть кроки 5 та 6 для кожного ануїтетного платежу, поки графік не буде завершений.

Крок 8: Оскільки всі числа округлені до двох десяткових знаків по всій таблиці, перевірте таблицю на «відсутню копійку». Це та сама концепція «відсутньої копійки», що обговорюється в графіках амортизації глави 13. Переконайтеся, що попередні залишки плюс поточні платежі та відсотки дорівнюють новому балансу. Якщо ні, скоригуйте суму зароблених відсотків за потребою. Не коригуйте залишок на рахунку або платіж. Зробіть стільки коригувань копійки, скільки потрібно; вони зазвичай з'являються парами, так що коли ви повинні збільшити один рядок на одну копійку, інший наступний рядок зменшує відсотки на одну копійку.

Крок 9: Підсумувати основні платежі та відсотки, зароблені за весь графік.

Важливі примітки

Коли ви працюєте з графіками потокового фонду, пам'ятайте три ключові міркування щодо типу ануїтету, остаточного коригування платежу та округлення платежу потокового фонду:

- Ви можете використовувати звичайний графік потокового фонду як для простих, так і для загальних ануїтетів.

- При простому потоковому фонді виплати та відсотки завжди відбуваються разом на одному рядку графіка, що не викликає ускладнень реалізованих порівняно з нарахованими відсотками.

- Однак для загального ануїтету, хоча ви можете створити таблицю, де відсотки перетворюються на основний капітал між кожним ануїтетним платежем, це не робить принципової чи математичної різниці в балансі фонду в будь-який момент часу. Таким чином, графіки потокового фонду цього підручника відображають отримані відсотки незалежно від того, був він перетворений в основний капітал або залишається в нарахованому форматі станом на кожну дату виплати ануїтету.

- Ви не юридично зобов'язані бути точними при збереженні для майбутньої мети. Вам не потрібно коригувати остаточний платіж, щоб привести потопаючий фонд до точного балансу. Якщо баланс рахунку трохи нижче або вище мети, ви можете або поповнити його за потребою, або використовувати додаткові кошти для іншої мети.

З вищевказаної причини сума ануїтетного платежу потопаючого фонду часто округляється до зручного цілого числа. У цьому підручнику вам буде чітко вказано, якщо таке округлення має відбутися; в іншому випадку використовуйте точний платіж ануїтету, округлений до двох десяткових знаків.

Ваш калькулятор BAII Plus

Хоча калькулятор не має функції, яка називається «потопаючий фонд», потопаючі фонди мають ті ж характеристики, що і графіки амортизації. Тому використовуйте функцію AMORT, розташовану на 2-й полиці над\(PV\) клавішею, щоб створити графік потопаючого фонду. Ви можете знайти повні інструкції щодо функції AMORT у розділі 13. Ключова відмінність використання цієї функції для потоплення коштів полягає в тому, що принципал зростає, а не знижується.

Що стосується угоди про грошовий потік, то ваші\(PV\) (якщо не нульові) і\(PMT\) є негативними, так як гроші інвестуються на рахунок. The\(FV\) є позитивним числом, так як його можна вилучити в майбутньому. Як і в розділі 13, вам потрібно точно ввести всі часові кнопки значення грошей, перш ніж отримати доступ до цієї функції.

\(BAL\)І\(INT\) виходи точні і вірні визначенню. \(BAL\)Являє собою залишок у фонді. Він\(INT\) являє собою відсотки, зароблені за зазначені платежі. \(PRN\)Вихід також точний, але його визначення змінюється, щоб представляти загальну суму здійснених ануїтетних платежів та зароблених відсотків. Вона являє собою сумарне збільшення балансу фонду протягом зазначених виплат.

У графіку амортизації процентна частина для кожного платежу стабільно знижується з кожним ануїтетним платежем. Як ви думаєте, що відбувається з відсотками, заробленими з кожного платежу в потоковому фонді?

- Відповідь

-

Він стабільно стає більшим, оскільки основний баланс збільшується, а не зменшується.

Місто Вінніпег випустило облігацію номінальної вартості в розмірі 500 000 доларів США з трьома роками до погашення. Він буде робити внески наприкінці кожні шість місяців до потопаючого фонду, який заробляє 5,8%, що складається півріччя. Побудуйте повний графік потокового фонду та розрахуйте загальні основні внески та компоненти відсотків. Додайте сюди текст.

Рішення

Ви повинні побудувати повний графік потопаючого фонду для облігації. У графіку необхідно вказати загальну суму основних внесків, яка така ж, як і загальні платежі (\(PMT\)), внесені до фонду, а також загальні відсотки (\(INT\)), зароблені.

Що ви вже знаєте

Крок 1:

Хронологія потопаючого фонду міста Вінніпега відображається нижче.

\(FV_{ORD}\)= 500 000 доларів,\(IY\) = 5,8%,\(CY\) = 12,\(PY\) = 2, років = 3,\(PV\) = 0 доларів

Як ви туди потрапите

Крок 1 (продовження):

Вирішіть для звичайного тонучого фонду ануїтетний платіж (\(PMT\)) за формулами 9.1, 11.1 та 11.2 (перестановка для\(PMT\)).

Крок 2:

Налаштуйте графік потокового фонду.

Кроки 3 і 4:

Заповніть початковий основний капітал нулем (оскільки це початковий баланс) та графу платежу з кроком\(PMT\) від 1.

Кроки з 5 по 7:

Використовуйте Формулу 13.1, щоб обчислити відсотки та додати рядок, щоб отримати новий баланс для кожного рядка.

Крок 8:

Перевірте на «відсутню копійку».

Крок 9:

Підсумуйте процентну частину, а також загальні платежі за основний внесок.

Виконувати

Крок 1 (продовження):

\(i=5.8 \% / 2=2.9 \% ; N=2 \times 3=6\)платежі

\[\$ 500,000=PMT\left[\dfrac{\left((1+0.029)^{\frac{2}{2}}\right]^{6}-1}{(1+0.029)^{\frac{2}{2}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 500,000}{\left[\dfrac{\left[(1+0.029)^{\frac{2}{2}}\right]^{6}-1}{(1+0.029)^{\frac{2}{2}}-1}\right]}=\$ 77,493.07 \nonumber \]

Кроки 2 по 7 (з деякими розрахунками) докладно описані в таблиці нижче.

| Номер платежу | Сума платежу в кінці ($) (\(PMT\)) | Зароблені або нараховані відсотки ($) (\(INT\)) | Основний баланс, накопичений в кінці інтервалу платежу ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Старт | \ (PMT\)) "> | \ (INT\)) "> | \ (БАЛ\) ">$0.00 |

| 1 | \ (PMT\) ">$77,493,07 | \ (INT\)) "> (1) $0.00 | \ (БАЛ\) "> (2) $77,493.07 |

| 2 | \ (PMT\) ">$77,493,07 | \ (INT\)) "> (3) $2,247.30 | \ (БАЛ\) "> (4) $157,233.44 |

| 3 | \ (PMT\) ">$77,493,07 | \ (INT\)) "> (5) $4,559.77 | \ (БАЛ\) "> (6) $239,286.28 |

| 4 | \ (PMT\) ">$77,493,07 | \ (INT\) ">$6,939,30 | \ (БАЛ\) ">$323 718,65 |

| 5 | \ (PMT\) ">$77,493,07 | \ (INT\) ">9,387,84 ДОЛ. США | \ (БАЛ\) ">$410,599,56 |

| 6 | \ (PMT\) ">$77,493,07 | \ (INT\) ">$11,907,39 | \ (БАЛ\) ">$500 000,02 |

| Всього | \ (PMT\) ">464,958,42 ДОЛ. США | \ (INT\) ">$35,041,60 | \ (БАЛ\) "> |

(1)\(\text { INT }=\$ 0 \times\left((1+0.029)^{\frac{2}{2}}-1\right)=\$ 0\)

(2)\(\text { New Balance }=\$ 0.00+\$ 77,493.07+\$0.00=\$ 77,493.07 \)

(3)\(\text { INT }=\$ 77,493.07 \times\left((1+0.029)^{\frac{2}{2}}-1\right)=\$ 2,247.298945\)

(4)\(\text { New Balance }=\$ 77,493.07+\$ 77,493.07+\$ 2,247.298945=\$ 157,233.4389\)

(5)\(\text { INT }=\$ 157,233.4389 \times\left((1+0.029)^{\frac{2}{2}}-1\right)=\$ 4,559.769729 \)

(6)\(\text { New Balance }=\$ 157,233.4389+\$ 77,493.07+\$ 4,559.769729=\$ 239,286.28 \)

Кроки з 8 по 9:

Помилок округлення немає і таблиця правильна. Разом відсотки та основні внески.

Інструкції з калькулятора

| Режим | П | В/У | ПВ | PMT | ФВ | П/У | С/У |

|---|---|---|---|---|---|---|---|

| КІНЕЦЬ | 6 | 5.8 | 0 |

Відповідь: -77,493.0605 Відкликається як -77493,07 |

500000 | 2 | 2 |

| Оплата | Р1 | Р2 | BAL (Вихід) | INT (Вихід) |

|---|---|---|---|---|

| 1 | 1 | 1 | -77 493,07 | 0 |

| 2 | 2 | 2 | -157 233 439 | 2 247.29903 |

| 3 | 3 | 3 | -239 286 2788 | 4 559.769732 |

| 4 | 4 | 4 | -323 718 6508 | 6 939.30 2084 |

| 5 | 5 | 5 | -410 599.5617 | 9 387.840875 |

| 6 | 6 | 6 | -500 000,019 | 11 907 38729 |

| Всього | 1 | 6 |

-500 000.19 Примітка: Загальна кількість внесків\(PMT \times 6\) |

35 041.59901 |

Повний графік роботи амортизаційних фондів наведено в таблиці вище. Загальний відсоток, отриманий містом Вінніпег, становить $35,041,60 на додаток до $464,958.42 основних внесків, зроблених. Зауважимо, що фонд має додаткові $0.02 в ньому після трьох років.

Часткові звичайні потопаючі фонди графіків

З тих же причин, що і з графіками амортизації, іноді вас цікавить створення графіків часткового потоплення фондів для певного діапазону платежів, а не всього потокового фонду. Це може бути через будь-яку з наступних причин:

- Графік потопаючого фонду занадто довгий.

- Ваш єдиний інтерес становить процентну частину протягом певного періоду часу для цілей бухгалтерського обліку та оподаткування.

- Ви надаєте допомогу у фінансовому плануванні фізичної особи або організації в конкретний момент часу.

Як це працює

Для графіка часткового потокового фонду дотримуйтесь майже тієї ж процедури, що і для повного графіка потокового фонду, з наступними помітними відмінностями:

Крок 2: Налаштуйте графік часткового потоплення фонду відповідно до шаблону, наданого тут. У таблиці визначені відповідні номери кроків.

Крок 3: Розрахуйте залишок, накопичений на рахунку безпосередньо перед першим внеском за частковим графіком. Нагадаємо три обчислення, необхідні для визначення цієї величини:

| Номер платежу |

Сума платежу в кінці ($) (\(PMT\)) |

Зароблені або нараховані відсотки ($) (\(INT\)) |

Основний баланс, накопичений в кінці інтервалу платежу ($) (\(BAL\)) |

|---|---|---|---|

| Попередній платіж # | \ (PMT\))» style="вертикальне вирівнювання: середина; "> N/A | \ (INT\))» style="вертикальне вирівнювання: середина; "> N/A | \ (BAL\))» style="вертикальне вирівнювання: середина; "> (3) |

| Номер першого платежу за частковим графіком | \ (PMT\))» style="вертикальне вирівнювання: середина; "> (4) | \ (INT\))» style="вертикальне вирівнювання: середина; "> (5) | \ (BAL\))» style="вертикальне вирівнювання: середина; "> (6) |

| ... | \ (PMT\))» style="вертикальне вирівнювання: середина; "> | \ (INT\))» style="вертикальне вирівнювання: середина; "> | \ (BAL\))» style="вертикальне вирівнювання: середина; "> |

| Номер останнього платежу за частковим графіком | \ (PMT\))» style="вертикальне вирівнювання: середина; "> | \ (INT\))» style="вертикальне вирівнювання: середина; "> | \ (BAL\))» style="вертикальне вирівнювання: середина; "> |

| Всього | \ (PMT\))» style="вертикальне вирівнювання: середина; "> (9) | \ (INT\))» style="вертикальне вирівнювання: середина; "> (9) | \ (BAL\))» style="вертикальне вирівнювання: середина; "> N/A |

- Обчисліть майбутню вартість початкового принципала. Використовуйте формули 9.1 (Періодична процентна ставка), 9.2 (кількість періодів складання для разових платежів) та 9.3 (складні відсотки для разових платежів).

- Розрахуйте майбутню величину всіх вже зроблених ануїтетних платежів. Застосовуйте формули 11.1 (кількість ануїтетних платежів) та 11.2 (звичайна ануїтетна майбутня вартість).

- Підсумуйте два вищевказані розрахунки, щоб прийти до основного балансу (BAL) безпосередньо перед першим внеском, необхідним у графіку часткового потокового фонду.

Речі, на які слід остерігатися

Коли ви використовуєте Excel для створення графіків амортизації, нагадайте, що ваш шаблон не виправляється для «відсутньої копійки». Ситуація нічим не відрізняється щодо графіків потоплення фондів. Таким чином, графік, згенерований за допомогою шаблону Excel, може мати випадкову різницю копійки на будь-якому заданому рядку, оскільки кожне відображене число округляється до двох десяткових знаків, але загальний відсоток та загальний основний капітал завжди правильні, оскільки неокруглені числа використовуються в їх розрахунках.

Управління фінансів капіталу Альберти (ACFA) випустило облігацію номінальної вартості в розмірі 200 000 доларів США з п'ятьма роками до погашення. Надання потокового фонду вимагає, щоб виплати здійснювалися наприкінці кожного кварталу у фонд, який заробляє 4,4%, що збільшується щоквартально. Створіть графік часткового потоплення фонду на третій рік. Розрахуйте загальну суму зароблених відсотків та загальну суму внесків, зроблених за третій рік.

Рішення

Ви повинні побудувати графік часткового потоплення фонду на третій рік кредиту разом із загальною кількістю зароблених відсотків та загальною кількістю внесків за рік.

Що ви вже знаєте

Крок 1:

Хронологія для облігації відображається нижче.

\(FV_{ORD}\)= 200 000 доларів,\(IY\) = 4,4%,\(CY\) = 4,\(PY\) = 4, років = 5,\(PV\) = 0 доларів

Як ви туди потрапите

Крок 1 (продовження):

Вирішіть для звичайного тонучого фонду ануїтетний платіж (\(PMT\)) за формулами 9.1, 11.1 та 11.2 (перестановка для\(PMT\)).

Крок 2:

Налаштуйте графік часткового потоплення фонду за шаблоном.

Крок 3:

На початку немає єдиного платежу (\(PV\)= 0$). Розрахуйте тільки майбутнє значення перших восьми ануїтетних платежів за формулами 11.1 і 11.2. Залишок на рахунку до третього року дорівнює\(FV_{ORD}\).

Крок 4:

Заповніть графу оплати для чотирьох платежів, здійснених за третій рік.

Кроки з 5 по 7:

Використовуйте Формулу 13.1, щоб обчислити відсотки та додати рядок, щоб отримати новий баланс для кожного рядка.

Крок 8:

Перевірте на «відсутню копійку».

Крок 9:

Підсумувати процентну частину, а також загальні платежі за основний внесок.

Виконувати

Крок 1 (продовження):

\(i=4.4 \% / 4=1.1 \% ; N=4 \times 5=20 \)платежі

\[\$ 200,000=PMT\left[\dfrac{\left[(1+0.011)^{\frac{4}{4}}\right]^{20}-1}{(1+0.011)^{\frac{4}{4}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 200,000}{\left[\dfrac{\left[(1+0.011)^{\left.\frac{4}{4}\right]^{20}-1}-1\right.}{(1+0.011)^{\frac{4}{4}}-1}\right]}=\$ 8,994.98 \nonumber \]

Кроки 2 по 7 (з деякими розрахунками, включаючи крок 3) докладно описані в таблиці нижче.

| Номер платежу |

Сума платежу в кінці ($) (\(PMT\)) |

Зароблені або нараховані відсотки ($) (\(INT\)) |

Основний баланс, накопичений в кінці інтервалу платежу ($) (\(BAL\)) |

|---|---|---|---|

| 8 | \ (PMT\))» стиль = «фон-вкладення: прокрутки; фон-кліп:кордону коробки; фонове зображення: немає; фон-походження: прокладка-коробка; фон-позиція-х: 0%; фон-позиція-у: 0%; фон-повтор: повторити; фон-розмір: авто; кордону знизу колір: rgb (204, 204, 204); кордону знизу стиль: штриховий; кордону знизу ширина: 1px; кордону зображення-вихід:0; кордону зображення-повторити: стрейч; кордону зображення-фрагмент: 100%; кордону зображення-джерело: немає; кордону зображення-ширини:1; межа лівого кольору: rgb (204, 204, 204); межа лівої стиль: пунктирний; межа лівої ширини:1px; кордону правої колір:RGB (204, 204, 204); кордону правої стиль: штриховий; кордону правої ширини:1px; кордону правої ширини: 1px; кордону правої колір:кордону верхній колір: rgb ( 204, 204, 204); кордону верхнього стилю: пунктирний; кордону верхньої ширини:1px; коробка-розмір: кордону коробки; переповнення обгортання: перерва слова; прокладка-знизу: 1em; оббивка вліво: 1em; оббивка праворуч: 1em; прокладка-топ: 1em; текст вирівнювання: центр; вертикальний вирівнювання: зверху; "> | \ (INT\))» стиль = «фон-вкладення: прокрутки; фон-кліп:кордону коробки; фонове зображення: немає; фон-походження: прокладка-коробка; фон-позиція-х: 0%; фон-позиція-у: 0%; фон-повтор: повторити; фон-розмір: авто; кордону знизу колір: rgb (204, 204, 204); кордону знизу стиль: пунктирний; кордону знизу ширини:1px; кордону зображення-вихід:0; кордону зображення-повторити: стрейч; кордону зображення-фрагмент: 100%; кордону зображення-джерело: немає; кордону зображення-ширини:1; межа лівого кольору: rgb (204, 204, 204); межа лівої стиль: пунктирний; межа лівої ширини:1px; кордону правої колір:RGB (204, 204, 204); кордону правої стиль: штриховий; кордону правої ширини:1px; кордону правої ширини: 1px; кордону правої колір:кордону верхній колір: rgb ( 204, 204, 204); кордону верхнього стилю: пунктирний; кордону верхньої ширини:1px; коробка-розмір: кордону коробки; переповнення обгортання: перерва слова; прокладка-знизу: 1em; оббивка вліво: 1em; оббивка праворуч: 1em; прокладка-топ: 1em; текст вирівнювання: центр; вертикальний вирівнювання: зверху; "> | \ (BAL\))» стиль = «фон-вкладення: прокрутки; фон-кліп:кордону коробки; фонове зображення: немає; фон-походження: прокладка-коробка; фон-позиція-х: 0%; фон-позиція-у: 0%; фон-повтор: повторити; фон-розмір: авто; кордону знизу колір: rgb (204, 204, 204); кордону знизу стиль: пунктирний; кордону знизу ширини:1px; кордону зображення-вихід:0; кордону зображення-повторити: стрейч; кордону зображення-фрагмент: 100%; кордону зображення-джерело: немає; кордону зображення-ширини:1; межа лівого кольору: rgb (204, 204, 204); межа лівої стиль: пунктирний; межа лівої ширини:1px; кордону правої колір:RGB (204, 204, 204); кордону правої стиль: штриховий; кордону правої ширини:1px; кордону правої ширини: 1px; кордону правої колір:кордону верхній колір: rgb ( 204, 204, 204); кордону верхнього стилю: пунктирною; кордону верхньої ширини:1px; коробка розміру: кордону коробки; переповнення обгортання: перерва слова; прокладка-знизу: 1em; оббивка вліво: 1em; оббивка праворуч: 1em; прокладка-топ: 1em; текст вирівнювання: центр; вертикальний вирівнювання: зверху; "> (1) $74,792.4 09 |

| 9 | \ (PMT\) ">8,994,98 ДОЛ. США | \ (INT\) "> (2) $822.71 | \ (БАЛ\) "> (3) $84,609.78 |

| 10 | \ (PMT\) ">8,994,98 ДОЛ. США | \ (INT\) ">$930.71 | \ (БАЛ\) ">$94,535,47 |

| 11 | \ (PMT\) ">8,994,98 ДОЛ. США | \ (INT\) ">$1,039,89 | \ (БАЛ\) ">$104 570,34 |

| 12 | \ (PMT\) ">8,994,98 ДОЛ. США | \ (INT\) ">$1,150,27 | \ (БАЛ\) ">$114 715,59 |

| Всього | \ (PMT\) ">$35 979,92 | \ (INT\) ">3,943,58 ДОЛ. США | \ (БАЛ\) "> |

(1) Крок 3:

\(N=4 \times 2=8\)платежі;

\(FV_{ORD}=\$8,994.98\left[\dfrac{\left[(1+0.011)^{\frac{4}{4}}-1\right]}{(1+0.011)^{\frac{4}{4}}-1}\right]=\$ 8,994.98\left[\dfrac{0.091463}{0.011}\right]=\$ 74,792.0893\)

(2)\(INT=\$ 74,792.0893 \times\left((1+0.011)^{\frac{4}{4}}-1\right)=\$ 822.712982 \)

(3)\(\text { New Balance }=\$ 74,792.0893+\$ 8,994.98+\$ 822.712982=\$ 84,609.78229 \)

Кроки з 8 по 9:

У цьому випадку помилок округлення немає і таблиця вище правильна. Разом відсотки та основні внески.

Інструкції з калькулятора

| Режим | П | В/У | ПВ | PMT | ФВ | П/У | С/У |

|---|---|---|---|---|---|---|---|

| КІНЕЦЬ | 20 | 4.4 | 0 |

Відповідь: -8,994.980862 Повторно заключився як -8994.98 |

200000 | 4 | 4 |

| Оплата | Р1 | Р2 | BAL (Вихід) | INT (Вихід) |

|---|---|---|---|---|

| 8 | 8 | 8 | -74 792 0893 | Не потрібно |

| 9 | 9 | 9 | -84 609.78228 | 822, 712982 |

| 10 | 10 | 10 | -94 535,46989 | 930.707605 |

| 11 | 11 | 11 | -104 570,3401 | 1 039,890 169 |

| 12 | 12 | 12 | -114 715 5938 | 1 150.273741 |

| Всього | 9 | 12 |

-114 715 5938 Примітка: Загальна кількість внесків\(PMT \times 4\) |

3943.58 4497 |

Графік часткового потокового фонду на третій рік наведено в таблиці вище. ACFA внесла $35,979.92 до фонду і заробила загальний відсоток у розмірі 3 943,58 доларів США.

Грошові фонди за розкладами

У той час як звичайні потопаючі фонди характерні для облігацій, заощадження капіталу потопаючі фонди можуть приймати будь-яку форму. Будь то економія особисто на початковий внесок на будинок або заощадження на роботі для придбання складу, інвестор визначає терміни проведення ануїтетних виплат. Грошові кошти за рахунок вимагають невеликої модифікації заголовків в амортизаційному фонді належного графіка, як показано в таблиці. Нагадаємо, що оплата відбувається на початку платіжного інтервалу.

| Номер платежу |

Сума платежу в BGN ($) (\(PMT\)) |

Зароблені або нараховані відсотки ($) (\(INT\)) |

Основний баланс, накопичений в кінці інтервалу платежу ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Старт | \ (PMT\))» style="вертикальне вирівнювання: середина; "> N/A | \ (INT\))» style="вертикальне вирівнювання: середина; "> N/A | \ (BAL\))» style="вертикальне вирівнювання: середина; "> (3) |

| 1 | \ (PMT\))» style="вертикальне вирівнювання: середина; "> (4) | \ (INT\))» style="вертикальне вирівнювання: середина; "> (5) | \ (BAL\))» style="вертикальне вирівнювання: середина; "> (6) |

| ... | \ (PMT\))» style="вертикальне вирівнювання: середина; "> | \ (INT\))» style="вертикальне вирівнювання: середина; "> | \ (BAL\))» style="вертикальне вирівнювання: середина; "> |

| Останній платіж | \ (PMT\))» style="вертикальне вирівнювання: середина; "> | \ (INT\))» style="вертикальне вирівнювання: середина; "> | \ (BAL\))» style="вертикальне вирівнювання: середина; "> |

| Всього | \ (PMT\))» style="вертикальне вирівнювання: середина; "> (9) | \ (INT\))» style="вертикальне вирівнювання: середина; "> (9) | \ (BAL\))» style="вертикальне вирівнювання: середина; "> N/A |

- Переконайтеся, що будь-які невідомі змінні\(PMT\), як обчислюються за формулою ануїтету.

- Перший платіж відбувається на початку першого часового періоду. Отже, цей перший платіж отримує відсотки, на відміну від першого платежу в звичайному ануїтеті, який не отримує відсотків протягом першого періоду часу, оскільки він виплачується в кінці.

Відповідно до практики за попередніми графіками, не розрізняють зароблені і нараховані відсотки за загальні потопаючі кошти, що належать. Обидві суми представлені в третьому стовпці таблиці. Якщо вам потрібен графік часткового потоплення фонду, його структура така ж, як таблиця для звичайних потопаючих фондів, хоча заголовки змінюються відповідно до таблиці вище.

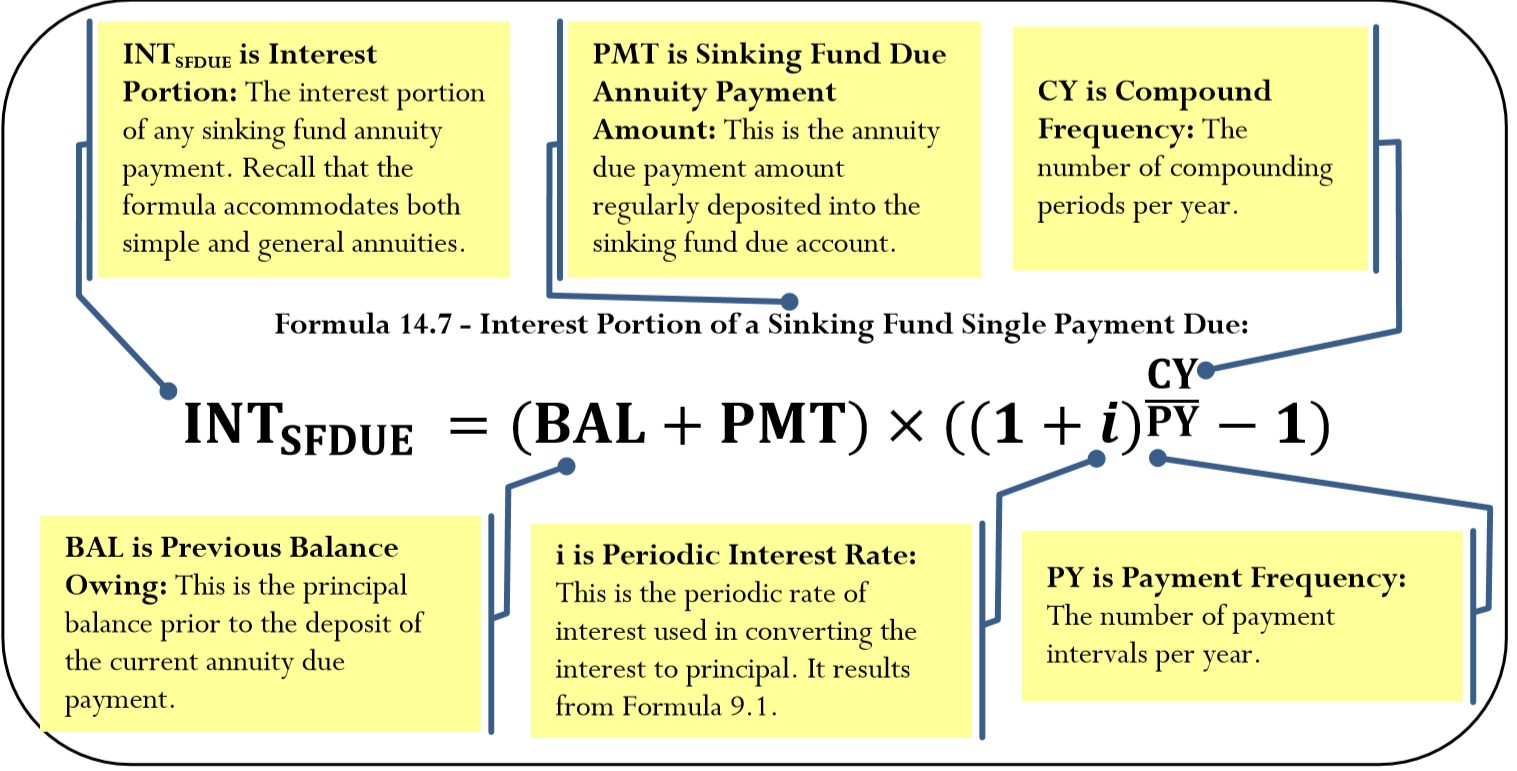

Формула

Розрахунок процентної частини в установленому графіку амортизаційного фонду вимагає незначного внесення змін до Формули 13.1 для процентної частини єдиного платежу. В ануїтетній платі платіж вноситься на початку платіжного інтервалу і тому нараховує відсотки протягом поточного інтервалу виплат. Це означає, що ви повинні додати ануїтетний платіж до попереднього залишку перед нарахуванням відсотків.

Як це працює

Кроки для створення або повного, або часткового потопаючого фонду належного графіка залишаються майже такими ж, як і для звичайного графіка потопаючого фонду. Вам потрібні наступні пристосування:

- Крок 2: Використовуйте таблицю за рахунок потопаючого фонду замість звичайної таблиці потопаючого фонду.

- Крок 5: Використовуйте формулу 14.7 замість Формули 13.1.

Важливі примітки

Ваш калькулятор BAII Plus.

Ймовірно, тут відбувається найзначніша зміна. Функція AMORT розрахована тільки на звичайну амортизацію, але ви можете легко адаптувати її до потопаючих коштів за рахунок. Ці зміни подібні до адаптацій, необхідних для графіків амортизації.

- P1 і P2: У потопаючому фонді, що належать, оскільки перший платіж відбувається сьогодні (часовий період 0), другий платіж - у часовому періоді 1 тощо. Таким чином, номер платежу авансового фонду завжди на один вище, ніж номер платежу звичайного потокового фонду; завжди додавайте 1 до номера платежу, який розраховується. Наприклад, якщо зацікавлені тільки в оплаті сім, встановіть і Р1, і Р2 на 8. Або якщо цікавить діапазон оплати від 14 до 24, встановіть Р1 = 15 і Р2 = 25.

- BAL: Щоб генерувати вихід, номери платежів занадто високі. Це призводить до збільшення балансу на один додатковий платіж. Щоб адаптуватися, вручну зменшіть баланс, видаливши один платіж (або з BAL на дисплеї використовуйте послідовність клавіш − RCL PMT =).

- INT і PRN: Обидва ці числа є правильними. Нагадаємо, що PRN відображає виплату потокового фонду (\(PMT\)) і суму відсотків (\(INT\)) разом.

Прагнучи бути більш екологічним, Бернард розглядає можливість оренди Chevrolet Volt. Умови оренди вимагають початкового внеску в розмірі 2000 доларів. Щоб накопичити, Бернард починає робити щоквартальні внески сьогодні на наступний рік у фонд, який заробляє 5,3% піврічних. Створіть амортизаційний фонд за розкладом і розрахуйте його загальні виплати і відсотки.

Рішення

Ви повинні побудувати повний потопаючий фонд належного графіку для заощаджень автомобілів разом із загальними відсотками (\(INT)\)та загальними основними внесками) або загальними платежами (\(PMT\)), внесеними до фонду.

Що ви вже знаєте

Крок 1:

Графік для плану заощадження авансового внеску автомобіля відображається нижче.

\(FV_{DUE}\)= $2,000,\(IY\) = 5,3%,\(CY\) = 2,\(PY\) = 4, роки = 1,\(PV\) = 0$

Як ви туди потрапите

Крок 1 (продовження):

Вирішіть для потокового фонду за рахунок ануїтетного платежу (\(PMT\)) за формулами 9.1, 11.1 та 11.3 (перестановка для\(PMT\)).

Крок 2:

Налаштуйте графік роботи потопаючого фонду.

Кроки 3 і 4:

Заповніть початковий основний капітал нулем (так як це початковий баланс) і графу платежу з кроком\(PMT\) від 1.

Кроки з 5 по 7:

Використовуйте Формулу 14.7 для обчислення відсотків і додайте рядок, щоб отримати новий баланс для кожного рядка.

Крок 8:

Перевірте на «відсутню копійку».

Крок 9:

Підсумувати процентну частину, а також загальні платежі за основний внесок.

Виконувати

Крок 1 (продовження):

\(i=5.3 \% / 2=2.65 \% ; N=4 \times 1=4\)платежі

\[\$ 2,000=PMT\left[\dfrac{\left[(1+0.0265)^{\frac{2}{4}}\right]^{4}-1}{(1+0.0265)^{\frac{2}{4}}-1}\right] \times(1+0.0265)^{\frac{2}{4}} \nonumber \]

\[PMT=\dfrac{\$ 2,000}{\left[\dfrac{\left.(1+0.0265)^{\frac{2}{4}}\right]^{4}-1}{(1+0.0265)^{\frac{2}{4}}-1}\right] \times(1+0.0265)^{\frac{2}{4}}}=\$ 483.87 \nonumber \]

Кроки 2 по 7 (з деякими розрахунками) докладно описані в таблиці нижче:

| Номер платежу |

Сума платежу в BGN ($) (\(PMT\)) |

Зароблені або нараховані відсотки ($) (\(INT\)) |

Основний баланс, накопичений в кінці інтервалу платежу ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Старт | \ (PMT\))» style="вертикальне вирівнювання: середина; "> | \ (INT\))» style="вертикальне вирівнювання: середина; "> | \ (BAL\))» стиль = «вертикальне вирівнювання: по середині;" > $0.00 |

| 1 | \ (PMT\))» style="Вертикальне вирівнювання: середина; "> $483.87 | \ (INT\))» стиль = "вертикальне вирівнювання: середина; "> (1) $6.37 | \ (BAL\))» стиль = «вертикальне вирівнювання: по середині;" > (2) $490.24 |

| 2 | \ (PMT\))» style="Вертикальне вирівнювання: середина; "> $483.87 | \ (INT\))» стиль = "вертикальне вирівнювання: середина; "> (3) $12.82 | \ (BAL\))» стиль = «вертикальне вирівнювання: середина;" > (4) $986.93 |

| 3 | \ (PMT\))» style="Вертикальне вирівнювання: середина; "> $483.87 | \ (INT\))» style="Вертикальне вирівнювання: середина; "> $19.36 | \ (BAL\))» стиль = «вертикальне вирівнювання: по середині;" > $1,490.16 |

| 4 | \ (PMT\))» style="Вертикальне вирівнювання: середина; "> $483.87 | \ (INT\))» style="Вертикальне вирівнювання: середина; "> $25.98 | \ (BAL\))» стиль = «вертикальне вирівнювання: по середині;" > $2,000.02 |

| Всього | \ (PMT\))» style="вертикальне вирівнювання: середина; "> | \ (INT\))» style="вертикальне вирівнювання: середина; "> | \ (BAL\))» style="вертикальне вирівнювання: середина; "> |

(1)\(INT_{\mathrm{SFDUE}}=(\$ 0+\$ 483.87) \times\left((1+0.0265)^{\frac{2}{4}}-1\right)=\$ 6.369356\)

(2)\(\text { New Balance }=\$ 0.00+s 483.87+\$ 6.369356=\$ 490.239356 \)

(3)\(\text { INT}_{SFDUE }=(\$ 490.239356+\$ 483.87) \times\left((1+0.0265)^{\frac{2}{4}}-1\right)=\$ 12.822555\)

(4)\(\text { New Balance }=\$ 490.239356+\$ 483.87+\$ 12.822555=\$ 986.931911 \)

Кроки з 8 по 9:

Налаштуйте на «відсутні копійки» (відзначено червоним кольором) і підсумуйте виплати і відсотки.

| Номер платежу |

Сума платежу в BGN ($) (\(PMT\)) |

Зароблені або нараховані відсотки ($) (\(INT\)) |

Основний баланс, накопичений в кінці інтервалу платежу ($) (\(BAL\)) |

|---|---|---|---|

| 0 - Старт | \ (PMT\))» style="вертикальне вирівнювання: середина; "> | \ (INT\))» style="вертикальне вирівнювання: середина; "> | \ (BAL\))» стиль = «вертикальне вирівнювання: по середині;" > $0.00 |

| 1 | \ (PMT\))» style="Вертикальне вирівнювання: середина; "> $483.87 | \ (INT\))» стиль = "вертикальне вирівнювання: середина; "> (1) $6.37 | \ (BAL\))» стиль = «вертикальне вирівнювання: по середині;" > (2) $490.24 |

| 2 | \ (PMT\))» style="Вертикальне вирівнювання: середина; "> $483.87 | \ (INT\))» стиль = "вертикальне вирівнювання: середина; "> (3) $12.82 | \ (BAL\))» стиль = «вертикальне вирівнювання: середина;" > (4) $986.93 |

| 3 | \ (PMT\))» style="Вертикальне вирівнювання: середина; "> $483.87 | \ (INT\))» style="Вертикальне вирівнювання: середина; "> $19.36 | \ (BAL\))» стиль = «вертикальне вирівнювання: по середині;" > $1,490.16 |

| 4 | \ (PMT\))» style="Вертикальне вирівнювання: середина; "> $483.87 | \ (INT\))» style="Вертикальне вирівнювання: по середині; "> $25.98 | \ (BAL\))» стиль = «вертикальне вирівнювання: по середині;" > $2,000.02 |

| Всього | \ (PMT\))» стиль = «вертикальне вирівнювання: середина;" > $1,935,48 | \ (INT\))» style="вертикальне вирівнювання: середина; "> $64.54 | \ (BAL\))» style="вертикальне вирівнювання: середина; "> |

Інструкції з калькулятора

| Режим | П | В/У | ПВ | PMT | ФВ | П/У | С/У |

|---|---|---|---|---|---|---|---|

| ЛВ | 4 | 5.3 | 0 |

Відповідь: -483.865761 Відкинутий як -483,87 |

2000 | 4 | 2 |

| Оплата | Р1 | Р2 | BAL (Вихід) | INT (Вихід) |

|---|---|---|---|---|

| 1 | 2 | 2 | -490,239356 | 6.369 |

| 2 | 3 | 3 | -986 931911 | 12 82255 |

| 3 | 4 | 4 | -1 490.162611 | 19.360699 |

| 4 | 5 | 5 | -2 000,017519 | 25.984907 |

| Всього | 2 | 5 | -2 000,017519 | 64.537518 |

Повний графік погашення фонду наведено в таблиці вище. Загальний відсоток, зароблений Бернардом, становить 64,54 долара на додаток до 1,935,48 дол. США основних внесків. Зауважимо, що фонд має додаткові $0.02 в ньому через округлення.