13.S: Резюме

- Page ID

- 66768

Ключові концепції

13.1: Розрахунок відсотків та основних компонентів (Куди пішли мої гроші?)

- поняття амортизації

- Як розрахувати відсотки і основні складові за один платіж

- Як розрахувати відсотки та основні складові для серії платежів

13.2: Розрахунок остаточного платежу (Банк хоче кожну копійку)

- Розуміння того, чому остаточний платіж відрізняється від усіх інших платежів

- Як розрахувати точну суму остаточного платежу, включаючи як відсотки, так і основні складові

- Як розрахувати відсотки і основні складові, що передбачають остаточний платіж

13.3: Графіки амортизації (Скільки коштує моя, скільки їх?)

- Розробка повного графіка амортизації

- Розробка повного графіка амортизації за рахунок

- Розробка графіка часткової амортизації

13.4: Спеціальне застосування: Іпотека (Ваша найбільша покупка)

- Мова і поняття, що беруть участь в іпотеці

- Від чого залежить процентна ставка по іпотеці

- Як розрахувати платіж по іпотеці

- Процедура, пов'язана з продовженням іпотеки

Мова бізнес-математики

- амортизація

-

Процес, за допомогою якого основна частина кредиту гаситься протягом узгодженого періоду часу через серію регулярних платежів, які йдуть як на нараховані відсотки, так і на зменшення основної суми. Період амортизації Тривалість часу, який знадобиться для основної суми кредиту, щоб бути зменшена до нуля.

- графік амортизації

-

Таблиця, яка показує суму платежу, основну складову, процентну складову та залишок залишку для кожного платежу в ануїтеті. термін амортизації Тривалість часу, протягом якого процентна ставка та платіжна угода між позичальником і кредитором залишаться незмінними.

- закрита іпотека

-

Вид іпотеки, який має безліч суворих правил і не дозволяє іпотекодавцю погасити борг в повному обсязі до моменту погашення кредиту. Дострокова оплата несе істотні штрафи.

- перша іпотека

-

Іпотека з першою претензією на доходи від процесу звернення стягнення на нерухоме майно.

- викупу

-

Процес, який дозволяє фінансовій установі виселити орендарів із заставного майна та виставити майно на продаж. Виручка від продажу потім використовується для погашення іпотеки.

- Коефіцієнт обслуговування валового боргу (GDS)

-

Що стосується іпотеки, ваша основна сума, відсотки, податки та витрати на опалення (PITH), плюс 50% плати за кондомініум, якщо це застосовно, не повинні перевищувати 32% валового щомісячного доходу домогосподарства.

- іпотечний

-

Особливий вид кредиту, який знаходиться під заставу нерухомості.

- іпотекодержатель

-

Фінансова установа, яка позичає гроші на іпотеку.

- іпотекодавця

-

Фізична особа або бізнес, який позичає гроші на іпотеку.

- відкрита іпотека

-

Тип іпотеки, який має дуже мало правил і дозволяє іпотекодавцю погасити борг повністю або з додатковими передоплатами в будь-який момент без штрафних санкцій.

- графік часткової амортизації

-

Графіки амортизації, які показують лише певний діапазон виплат, а не весь ануїтет.

- друга іпотека

-

Іпотека з другою претензією на доходи від процесу звернення стягнення на нерухоме майно. Тільки решта коштів після погашення першої іпотеки доступні для погашення другої іпотеки.

- Коефіцієнт загального обслуговування боргу (TDS)

-

Що стосується іпотеки, ваша основна сума, відсотки, податки та витрати на опалення (PITH) плюс всі інші вимоги до боргу не повинні перевищувати 40% валового щомісячного доходу домогосподарств.

Формули, які потрібно знати

Символи, що використовуються

\(BAL\)= основний баланс відразу після ануїтетного платежу

\(BAL_{P1}\)= основний баланс безпосередньо перед першим внеском у серії ануїтетних платежів

\(BAL_{P2}\)= основний баланс відразу після останнього платежу в серії ануїтетних платежів

\(CY\)= частота компаундування

\(i\)= періодична процентна ставка

\(INT\)= процентна частина звичайного єдиного ануїтетного платежу або серії ануїтетних платежів

\(INT_{DUE}\)= процентна частина належного єдиного ануїтетного платежу

\(N\)= кількість ануїтетних платежів (для ануїтетів) або кількість періодів складання (для одноразових сум)

\(PMT\)= сума ануїтетного платежу

\(PRN\)= основна частина єдиного ануїтетного платежу або серії ануїтетних платежів

\(PY\)= періодичність платежів

Введені формули

Формула 13.1 Процентна частина звичайного разового платежу:\(INT=BAL \times\left((1+i)^{\frac{CY}{PY}}-1\right)\)

Формула 13.2 Основна частина єдиного платежу:\(PRN = PMT − INT\)

Формула 13.3 Основна частина для серії платежів:\(PRN = BAL_{P1} − BAL_{P2}\)

Формула 13.4 Процентна частина для серії платежів:\(INT = N × PMT − PRN\)

Формула 13.5: Процентна частина сплаченого єдиного платежу:\(INT_{DUE}=(BAL - PMT) \times\left((1+i)^{\frac{CY}{PY}}-1\right)\)

Технологія

Калькулятор

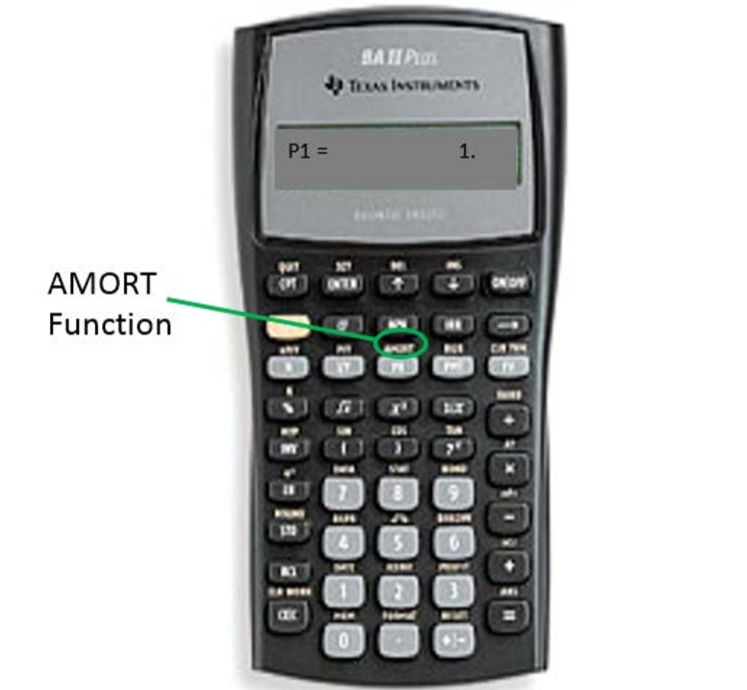

Функція амортизації (AMORT)

- AMORT розташований на 2-й полиці над кнопкою PV, як показано на фото.

- Є п'ять змінних (використовуйте ↓ або ↑ для прокрутки).

- P1 - номер стартового платежу. Калькулятор може працювати з одним платежем або серією платежів.

- P2 - кінцевий номер платежу. Цей номер такий же, як P1, коли вас турбує лише один платіж. При роботі з серією платежів ви можете встановити його на більш високе число.

- \(BAL\)баланс основного рахунку, що залишився після номера платежу, введеного в змінну Р2. Знак руху грошових коштів правильний, як зазначено на дисплеї калькулятора.

- \(PRN\)основна частина платежів від Р1 до Р2 включно. Ігноруйте знак грошового потоку.

- \(INT\)процентна частина платежів від Р1 до Р2 включно. Ігноруйте знак грошового потоку.

- Щоб скористатися функцією амортизації, такі команди:

- Введіть всі сім змінних часу значення грошей точно (\(N, I/Y, PV, PMT, FV, P/Y\), і\(C/Y\)). Якщо\(PMT\) було обчислено, ви повинні повторно ввести його лише двома десятковими знаками, зберігаючи правильну конвенцію про знак грошового потоку.

- Натисніть 2-й АМОРТ.

- Введіть значення для P1 і натисніть Enter, а потім ↓.

- Введіть значення для P2 і натисніть Enter, а потім ↓. Зверніть увагу, що чим вище цифри, введені в P1 або P2, тим довше буде потрібно калькулятору для обчислення виходів. Цілком можливо, що калькулятор буде порожнім і займе кілька хвилин перед відображенням виходів.

- Використовуючи ↓ і ↑, перейдіть\(BAL\)\(PRN\), і\(INT\) щоб прочитати результат.