4.5: Дефіцит, надлишки та державний борг

- Page ID

- 56895

Дефіцит, надлишки та державний борг

Уряд проектує свої майбутні доходи і витрати, однак це залежить від того, наскільки сильна економіка і чи буде економічне зростання. Прогнозований профіцит означає, що уряд зібрав більше доходів, ніж витратить (витрати) на програми. Прогнозований дефіцит означає, що уряд буде збирати менше податків (доходів), ніж він підрахував, що йому потрібно буде витратити на підтримку конкретних програм.

Універсальні узагальнення

- Дефіцит витрат допоміг створити державний борг.

- Рішення федерального уряду зберегти свою економічну політику, пов'язану з економічними цілями економічного зростання, стабільності та повної зайнятості, вплинуло на щорічні федеральні бюджети.

Керівні питання

- Якби федеральний уряд хотів знизити державний борг, що б йому довелося робити?

- Чому дефіцитні витрати іноді вважаються необхідними?

Відео: Ветеринар Другої світової війни пропонує емоційне попередження про зростання державного боргу

Дефіцит витрат

З кінця Другої світової війни федеральний бюджет характеризувався величезною кількістю дефіцитних витрат. Дефіцит витрат - це коли уряд витрачає більше грошей, ніж зібрав у доходах (податках). Іноді дефіцит витрат урядом необхідний і запланований, в іншому випадку він змушений це робити через несподівані події і непередбачені події в країні або за кордоном. Коли федеральний уряд має дефіцит, він повинен фінансувати свої витрати грошима, які потрібно буде позичити. Запозичення коштів може надходити від громадян або зарубіжних країн. Казначейські облігації та інші форми державного боргу продаються для залучення цих необхідних коштів. Якщо скласти весь борг, або федеральний борг, це сума грошей, запозичених у інвесторів для фінансування поточних витрат уряду на дефіцит.

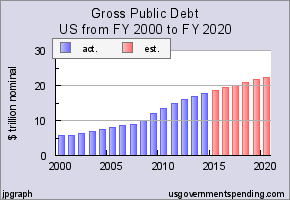

Станом на липень 2015 року державний борг становить $18,581 234,768 000. Наприкінці 2015 фінансового року загальний державний борг у Сполучених Штатах, включаючи федеральний, державний та місцевий, як очікується, складе $21,694 трлн.

(Джерело: www.usgovernmentdebt.us/)

Частина боргу - це гроші, які уряд повинен собі, або борг, що зберігається в державних цільових фондах. Ці кошти є спеціальними рахунками, що використовуються для фінансування конкретних видів витрат, таких як Medicare та Social Security. Коли уряд збирає податок FICA з фізичних осіб, він інвестує ці гроші в траст або державні цінні папери, поки ці гроші не будуть виплачені. Хоча це гроші, які уряд зобов'язаний собі, це все ще значна частина боргу.

Цей борг є державним боргом. Оскільки уряд зобов'язаний йому самому собі, він не має такого ж впливу, як приватний борг. Приватний борг - це той, який фізичні особи зобов'язані іншому, і тому його потрібно сплатити. Для уряду він не турбується про можливе погашення кредиту, оскільки він може просто випустити більше облігацій для покриття непогашеної заборгованості. Коли уряд погашає свій борг, немає втрати купівельної спроможності, як є для фізичних осіб, які відмовляються від частини своєї купівельної спроможності, щоб погасити свої борги. Уряд просто збирає податки, а потім перерозподіляє гроші іншим. Винятком з цього правила є борг, який заборгований іноземцям, на який припадає від 15 до 20% боргу. Ці гроші вважаються втратою купівельної спроможності, оскільки гроші будуть відволікатися від економіки США.

Сполучені Штати як глобальний позичальник

У світовій економіці трильйони доларів фінансових інвестицій щороку перетинають національні кордони. На початку 2000-х фінансові інвестори з зарубіжних країн інвестували на кілька сотень мільярдів доларів на рік більше в економіку США, ніж американські фінансові інвестори інвестували за кордоном. Наступний Work It Out стосується однієї з макроекономічних проблем для економіки США в останні роки.

Ефект зростання боргу США

Уявіть, що економіка США стала розглядатися як менш бажане місце для іноземних інвесторів, щоб покласти свої гроші через побоювання щодо зростання державного боргу США. Використовуючи чотириетапний процес для аналізу того, як зміни попиту та пропозиції впливають на результати рівноваги, як збільшення державного боргу США вплине на рівноважну ціну та кількість капіталу на фінансових ринках США?

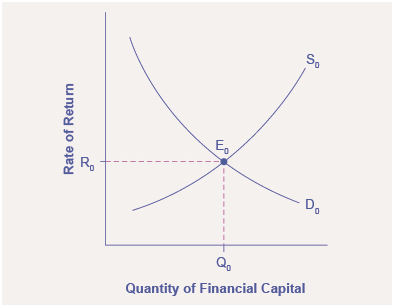

Крок 1. Намалюйте діаграму, що показує попит та пропозицію на фінансовий капітал, що представляє оригінальний сценарій, в якому іноземні інвестори вливають гроші в економіку США. На малюнку 3 показана крива попиту, D, і крива пропозиції, S, де пропозиція капіталу включає кошти, що надходять від іноземних інвесторів. Первісна рівновага E 0 відбувається за процентною ставкою R 0 і кількістю фінансових інвестицій Q 0.

Сполучені Штати як глобальний позичальник до США боргової невизначеності

Графік показує попит на фінансовий капітал і пропозицію фінансового капіталу на фінансові ринки США іноземним сектором до зростання невизначеності щодо державного боргу США. Початкова рівновага (E 0) відбувається при рівноважній швидкості віддачі (R 0), а рівноважна величина - на Q 0.

Крок 2. Чи вплине зниження довіри до економіки США як місця для інвестування попит або пропозиція фінансового капіталу? Так, це вплине на подачу. Багато іноземних інвесторів дивляться на фінансові ринки США, щоб зберігати свої гроші в безпечних фінансових механізмах з низьким ризиком і стабільною прибутковістю. Зі збільшенням боргу США обслуговування боргу зростатиме - тобто більший поточний дохід буде використовуватися для виплати процентної ставки за минулим боргом. Збільшення боргу США також означає, що підприємствам, можливо, доведеться платити більш високі процентні ставки, щоб позичити гроші, оскільки бізнес зараз конкурує з урядом за фінансові ресурси.

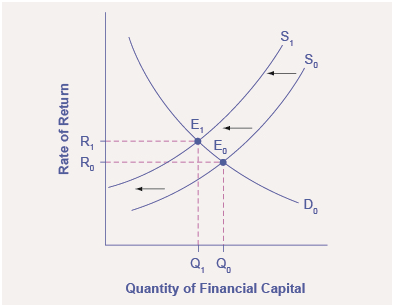

Крок 3. Чи збільшиться чи зменшиться пропозиція? Коли ентузіазм іноземних інвесторів щодо інвестування своїх грошей в економіку США зменшується, пропозиція фінансового капіталу зміщується вліво. На малюнку 4 показано зсув кривої пропозиції від S 0 до S 1.

Сполучені Штати як глобальний позичальник до і після американської боргової невизначеності

Графік показує попит на фінансовий капітал та пропозицію фінансового капіталу на фінансові ринки США іноземним сектором до та після зростання невизначеності щодо державного боргу США. Початкова рівновага (E 0) відбувається при рівноважній швидкості віддачі (R 0), а рівноважна величина - на Q 0.

Крок 4. Таким чином, зменшення ентузіазму іноземних інвесторів призводить до нової рівноваги, E 1, яка виникає при більш високій процентній ставці, R 1, і меншій кількості фінансових інвестицій, Q 1.

Економіка пережила величезний приплив іноземного капіталу. За даними Бюро економічного аналізу США, до 2012 року американські інвестори накопичили $20,1 трлн іноземних активів, але іноземні інвестори володіли загальною сумою $25,2 трлн американських активів. Якби іноземні інвестори витягнули свої гроші з економіки США та інвестували в інші країни світу, результатом може стати значно менша кількість фінансових інвестицій в США, доступних лише за більш високою процентною ставкою. Це скорочення припливу іноземних фінансових інвестицій може накласти труднощі для американських споживачів та фірм, зацікавлених у запозиченнях.

У сучасній, розвиненій економіці фінансовий капітал часто рухається невидимо за допомогою електронних переказів між одним банківським рахунком і іншим. І все ж ці потоки коштів можна проаналізувати за допомогою тих же інструментів попиту та пропозиції, що й ринки товарів або робочої сили.

Відео: Деконструйовано державний борг і дефіцит федерального бюджету

Федеральний дефіцит і державний борг

Обговоривши дохідну (податкову) та видаткову (видаткову) частину бюджету, тепер перейдемо до річного дефіциту або профіциту бюджету, який є різницею між зібраними податковими надходженнями та витратами протягом фінансового року, який починається 1 жовтня і закінчується 30 вересня наступного року.

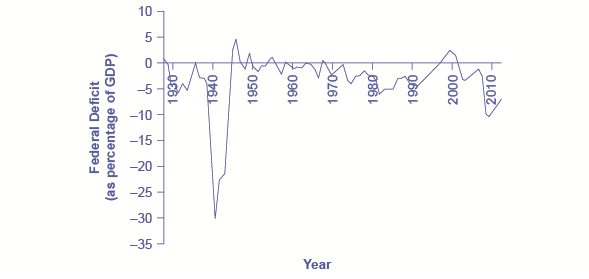

На малюнку 5 показана структура річного дефіциту та надлишків федерального бюджету, починаючи з 1930 року, як частка ВВП. Коли лінія знаходиться вище горизонтальної осі, бюджет знаходиться в надлишку; коли лінія знаходиться нижче горизонтальної осі, стався дефіцит бюджету. Зрозуміло, що найбільший дефіцит у частці ВВП за цей час був понесений для фінансування Другої світової війни. Дефіцит також був великим протягом 1930-х, 1980-х, початку 1990-х років, а останнім часом під час рецесії 2008—2009 років.

Структура дефіциту та надлишків федерального бюджету, 1930—2012

Федеральний уряд протягом десятиліть дефіцит бюджету. Бюджет був ненадовго в надлишку в кінці 1990-х, перш ніж знову відправитися в дефіцит в першому десятилітті 2000-х років - і особливо глибокий дефіцит в рецесії 2008—2009 років. (Джерело: Економічний звіт Президента, Таблиця B-79, http://www.gpo.gov/fdsys/pkg/ERP-201...nt-detail.html)

Співвідношення борг/ВВП

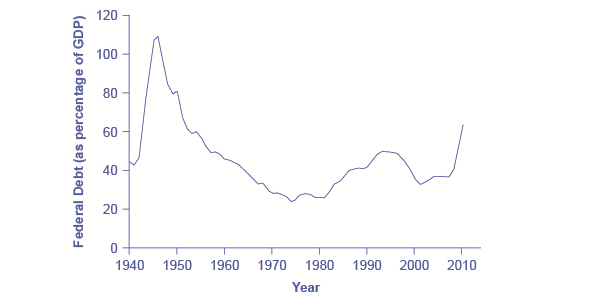

Ще один корисний спосіб перегляду дефіциту бюджету - через призму накопиченого боргу, а не річного дефіциту. Державний борг відноситься до загальної суми, яку уряд позичив з часом; навпаки, дефіцит бюджету стосується того, скільки було запозичено за один конкретний рік. На малюнку 6 показано співвідношення боргу/ВВП з 1940 року. До 1970-х років співвідношення борг/ВВП виявляло досить чітку закономірність федеральних запозичень. Уряд підняв великий дефіцит і підвищив співвідношення боргу/ВВП у Другій світовій війні, але з 1950-х до 1970-х років уряд мав або надлишки, або відносно невеликий дефіцит, і тому співвідношення борг/ВВП дрейфувало вниз. Великий дефіцит у 1980-х і на початку 1990-х років призвів до різкого зростання співвідношення. Коли з 1998 по 2001 рік надійшли надлишки бюджету, співвідношення боргу/ВВП суттєво знизилося. Дефіцит бюджету, починаючи з 2002 року, тоді підвищив співвідношення боргу/ВВП - з великим стрибком, коли рецесія відбулася в 2008—2009 роках.

Федеральний борг у відсотках від ВВП, 1940—2010

Коли державні витрати перевищують податки, розривом є дефіцит бюджету. Коли податки перевищують витрати, розрив є профіцитом бюджету. Рецесійний період, що починається в кінці 2007 року, побачив більш високі витрати та зниження податків, об'єднавшись у 2009 році, створивши великий дефіцит. (Джерело: Економічний звіт Президента, Таблиці B-80, B-81 та B-1, https://www.gpo.gov/fdsys/pkg/ERP-2013/content-detail.html)

Державні витрати як частка ВВП неухильно скорочувалися протягом 1990-х років. Найбільшою єдиною причиною було те, що витрати на оборону скоротилися з 5,2% ВВП у 1990 році до 3,0% у 2000 році, але процентні виплати федерального уряду також знизилися приблизно на 1,0% ВВП. Однак федеральні податкові збори значно зросли в кінці 1990-х років, перескочивши з 18,1% ВВП у 1994 році до 20,8% у 2000 році. Потужне економічне зростання наприкінці 1990-х років підживлювало бум податків. Податки на доходи фізичних осіб зростають у міру зростання доходів; податки на заробітну плату зростають, оскільки робочі місця та зарплати зростають; корпоративні податки на прибуток зростають у міру зростання прибутку. У той же час державні витрати на трансфертні платежі, такі як допомога по безробіттю, продовольчі марки та добробут, зменшилися, коли працювало більше людей.

Таке різке збільшення податкових надходжень та зменшення витрат на трансфертні платежі було багато в чому несподіваним — навіть досвідченими бюджетними аналітиками. Бюджетні надлишки стали несподіванкою. На початку 2000-х років багато з цих факторів почали працювати в зворотному напрямку. Податкові надходження просіли, багато в чому через рецесію, яка почалася в березні 2001 року, яка скоротила надходження. Серія податкових скорочень була прийнята Конгресом і підписана в закон президентом Джорджем Бушем в 2001 році. Крім того, державні витрати роздулися через збільшення оборони, охорони здоров'я, освіти, соціального забезпечення та програм підтримки для тих, хто постраждав від рецесії та повільного зростання, що послідувало. Дефіцит повернувся. Коли в кінці 2007 року сталася сильна рецесія, витрати зросли, а податкові збори впали до історично незвичних рівнів, що призвело до величезного дефіциту.

Довгострокові прогнози бюджету США, десятиліття або більше в майбутньому, прогнозують величезний дефіцит. Більш високий дефіцит під час рецесії 2008—2009 років має наслідки, і демографія буде складною. Основною причиною є «бебі-бум» - надзвичайно високий рівень народжуваності, який розпочався в 1946 році, відразу після Другої світової війни, і тривав близько двох десятиліть. Починаючи з 2010 року, передній край покоління бебі-буму почав досягати 65 років, а в наступні два десятиліття частка американців старше 65 років істотно збільшиться. Поточний рівень податків на заробітну плату, які підтримують соціальне забезпечення та Medicare, буде зовсім не відповідати прогнозованим витратам цих програм, як показує наступна функція Clear It Up; таким чином, прогноз розрахований на великий дефіцит бюджету. Рішення про збір більших доходів для підтримки цих програм або зменшення рівня вигод змінить цей довгостроковий прогноз.

Що таке довгостроковий бюджетний прогноз для соціального забезпечення та Medicare?

У 1946 році лише один американець у 13 років був старше 65 років. До 2000 року він був кожен восьмий. До 2030 року кожен п'ятий американець буде старше 65 років. Дві величезні федеральні програми США зосереджені на літніх людей - соціальне забезпечення та Medicare. Зростаюча кількість літніх американців збільшить витрати на ці програми, а також на Medicaid. Нинішнього податку на заробітну плату, що стягується з працівників, який підтримує всю частину соціального забезпечення та страхування госпіталізації Medicare, буде недостатньо для покриття очікуваних витрат. Отже, які ж існують варіанти?

Довгострокові прогнози Бюджетного управління Конгресу в 2009 році полягають у тому, що витрати Medicare та соціальне забезпечення разом зростуть з 8.3% ВВП у 2009 році до приблизно 13% до 2035 року та близько 20% у 2080 році. Якщо це зростання витрат відбувається без будь-якого відповідного збільшення податкових зборів, то має відбутися деяке поєднання змін: (1) податки повинні бути різко збільшені; (2) інші витрати повинні бути різко скорочені; (3) пенсійний вік та/або вік отримання допомоги Medicare потрібно буде збільшити, або (4) федеральному уряду потрібно буде запустити надзвичайно великий дефіцит бюджету.

Деякі пропозиції пропонують зняти обмеження на заробітну плату, що підлягає податку на заробітну плату, тому тим, у кого дуже високі доходи, доведеться платити податок на всю суму своєї заробітної плати. Інші пропозиції пропонують перенести соціальне забезпечення та Medicare від систем, в яких працівники платять пенсіонерам, до програм, які створюють рахунки, де працівники економлять кошти протягом свого життя, а потім витягують після виходу на пенсію, щоб оплатити охорону здоров'я.

Сполучені Штати не самотні в цій проблемі. Дійсно, надання обіцяного рівня пенсійних та медичних виплат зростаючій частці людей похилого віку зі зменшенням частки працівників є ще більш серйозною проблемою у багатьох європейських країнах та Японії. Як виплачувати обіцяні рівні допомоги людям похилого віку буде складним рішенням державної політики.

У наступному модулі ми переходимо до використання фіскальної політики для протидії коливанням бізнес-циклу. Крім того, ми вивчимо пропозиції, що вимагають збалансованого бюджету, тобто, щоб державні витрати та податки були рівними щороку. Фіскальна політика та державні запозичення також вплинуть на національні заощадження і, таким чином, вплинуть на економічне зростання та торгові дисбаланси.

Протягом більшої частини двадцятого століття уряд США взяв на себе борги під час воєнного часу, а потім повільно погасив цей борг у мирний час. Однак він взяв на себе досить значні борги в мирний час у 1980-х та на початку 1990-х років до короткого періоду надлишків бюджету з 1998 по 2001 рік. За цим послідувало повернення до річного дефіциту бюджету з 2002 року, з дуже великим дефіцитом у спаді 2008 та 2009 років. Дефіцит бюджету або профіцит бюджету вимірюється щорічно. Загальний державний борг або державний борг - це сума бюджетного дефіциту та надлишків бюджету з плином часу.

Питання збалансованого бюджету

Протягом багатьох десятиліть, повертаючись до 1930-х років, були висунуті пропозиції, щоб вимагати, щоб уряд США збалансував свій бюджет щороку. У 1995 році запропонована конституційна поправка, яка вимагатиме збалансованого бюджету, прийняла Палату представників США з великим відривом і провалилася в Сенаті США лише одним голосом. (Щоб збалансований бюджет став поправкою до Конституції, потрібно було б дві третини голосів Конгресу та прийняття трьома чвертями законодавчих органів штату.)

Більшість економістів розглядають пропозиції щодо постійно збалансованого бюджету з недооцінкою. Зрештою, у короткостроковій перспективі економісти очікують, що дефіцит та надлишки бюджету коливатимуться вгору та вниз з економікою та автоматичними стабілізаторами. Економічні рецесії повинні автоматично призвести до збільшення дефіциту бюджету або менших надлишків бюджету, тоді як економічні буми призводять до меншого дефіциту або більших надлишків. Вимога, щоб бюджет був збалансований щороку, не дозволить цим автоматичним стабілізаторам працювати і погіршить серйозність економічних коливань.

Деякі прихильники поправки до збалансованого бюджету люблять сперечатися, оскільки домогосподарства повинні збалансувати власні бюджети, також повинен уряд. Але ця аналогія між побутовою та урядовою поведінкою є серйозно недосконалою. Більшість домогосподарств не збалансовують свої бюджети щороку. Деякі роки домогосподарства позичають, щоб купити будинки або машини або оплатити медичні витрати або навчання в коледжі. В інші роки вони погашають кредити і економлять кошти на пенсійних рахунках. Після виходу на пенсію вони знімають і витрачають ці заощадження. Крім того, уряд не є домогосподарством з багатьох причин, одна з яких полягає в тому, що уряд має макроекономічні обов'язки. Аргумент кейнсіанської макроекономічної політики полягає в тому, що уряду потрібно спиратися на вітер, витрачаючи, коли важкі часи, і заощаджуючи, коли часи хороші, заради загальної економіки.

Також немає особливих підстав очікувати, що державний бюджет буде збалансований у середньостроковій перспективі на кілька років. Наприклад, уряд може вирішити, що, маючи великий дефіцит бюджету, він може зробити важливі довгострокові інвестиції в людський капітал та фізичну інфраструктуру, що дозволить побудувати довгострокову продуктивність країни. Ці рішення можуть спрацювати добре або погано, але вони не завжди нераціональні. Така політика постійного дефіциту державного бюджету може зберігатися десятиліттями. Як показує досвід США з кінця Другої світової війни приблизно до 1980 року, цілком можна запускати бюджетний дефіцит майже щороку протягом десятиліть, але поки відсоток збільшення боргу буде меншим, ніж процентне зростання ВВП, співвідношення боргу/ВВП одночасно знизиться.

Ніщо в цьому аргументі не слід сприймати як твердження про те, що дефіцит бюджету завжди є мудрою політикою. У короткостроковій перспективі уряд, який має дуже великий дефіцит бюджету, може змістити сукупний попит вправо і викликати сильну інфляцію. Крім того, уряди можуть позичити з нерозумних або непрактичних причин. Великий дефіцит бюджету зменшує національні заощадження і в певних випадках може зменшити економічне зростання і навіть сприяти міжнародним фінансовим кризам. Однак вимога, щоб бюджет був збалансований у кожному календарному році, є помилковою надмірною реакцією на страх, що в деяких випадках дефіцит бюджету може стати занадто великим.

Відключення федерального бюджету 2013 року проілюструвало багато сторін фіскальної політики та федерального бюджету. У 2013 році республіканці та демократи не могли домовитися про те, яку політику витрат фінансувати та наскільки великим повинен бути державний борг. Через серйозність рецесії в 2008—2009 роках, фіскального стимулювання та попередньої політики дефіцит федерального бюджету та борг були історично високими. Одним із способів спробувати скоротити федеральні витрати та запозичення було відмовитися від підвищення легального ліміту федерального боргу або прив'язати умови до привласнення рахунків, щоб зупинити Закон про доступне охорону здоров'я. Ця незгода призвела до двотижневого відключення федерального уряду і наблизилася до терміну, коли федеральний уряд дефолт за своїми казначейськими облігаціями. Нарешті, однак, з'явився компроміс, і дефолт вдалося уникнути. Це чітко показує, наскільки тісно фіскальна політика пов'язана з політикою.

Збалансовані зміни до бюджету є популярною політичною ідеєю, але економічні переваги таких пропозицій сумнівні. Більшість економістів визнають, що фіскальна політика повинна бути достатньо гнучкою для розміщення непередбачених витрат, таких як війни або рецесії. Хоча стійкий, великий дефіцит бюджету дійсно може бути проблемою, збалансована поправка до бюджету запобігає навіть невеликому тимчасовому дефіциту, який в деяких випадках може бути необхідним.

Вплив державних запозичень

Збалансовані зміни до бюджету є популярною політичною ідеєю, але економічні переваги таких пропозицій сумнівні. Більшість економістів визнають, що фіскальна політика повинна бути достатньо гнучкою для розміщення непередбачених витрат, таких як війни або рецесії. Хоча стійкий, великий дефіцит бюджету дійсно може бути проблемою, збалансована поправка до бюджету запобігає навіть невеликому тимчасовому дефіциту, який в деяких випадках може бути необхідним.

Уряди мають багато конкуруючих вимог щодо фінансової підтримки. Будь-які витрати повинні бути загартовані фіскальною відповідальністю та уважно розглядаючи вплив витрат. Коли уряд витрачає більше, ніж збирає податки, він відчуває дефіцит бюджету. Потім його потрібно взяти в борг. Коли державні запозичення стають особливо великими та стійкими, це може суттєво зменшити фінансовий капітал, доступний фірмам приватного сектору, а також призвести до торговельних дисбалансів і навіть фінансових криз.

Ми обговорили поняття дефіциту та боргу, а також те, як уряд може використовувати фіскальну політику для подолання рецесії чи інфляції. Ця глава починається з побудови на національних заощадженнях та інвестиційній ідентичності, щоб показати, як державні запозичення впливають на рівень фізичних капіталовкладень фірм та торгові баланси. Тривалий період дефіциту бюджету може призвести до зниження економічного зростання, частково тому, що кошти, запозичені урядом для фінансування бюджетного дефіциту, зазвичай більше не доступні для приватних інвестицій. Більше того, стійка структура великого дефіциту бюджету може призвести до руйнівних економічних моделей високої інфляції, значного припливу фінансового капіталу з-за кордону, падіння валютних курсів та сильних навантажень на банківську та фінансову систему країни.

Як державні запозичення впливають на інвестиції та торговий баланс

Коли уряди є позичальниками на фінансових ринках, існує три можливі джерела для коштів з макроекономічної точки зору: (1) домогосподарства можуть заощадити більше; (2) приватні фірми можуть займати менше; і (3) додаткові кошти для державних запозичень можуть надходити з-за меж країни, від іноземних фінансові інвестори. Почнемо з огляду, чому повинен відбуватися один з цих трьох варіантів, а потім вивчимо, як процентні ставки та курси валют підлаштовуються під ці зв'язки.

Національна економічна та інвестиційна ідентичність

Національна економічна та інвестиційна ідентичність забезпечує основу для відображення взаємозв'язків між джерелами попиту та пропозиції на ринках фінансового капіталу. Ідентичність починається із заяви, яка завжди повинна відповідати дійсності: кількість фінансового капіталу, що постачається на ринку, повинна дорівнювати кількості необхідного фінансового капіталу.

Економіка США має два основних джерела фінансового капіталу: приватні заощадження зсередини економіки США та державні заощадження.

Загальна економія = Приватні заощадження (S) + Державні заощадження (T - G)

До них відноситься приплив іноземного фінансового капіталу з-за кордону. Приплив заощаджень з-за кордону за визначенням дорівнює торговому дефіциту. Таким чином, цей приплив іноземного інвестиційного капіталу можна записати як імпорт (М) мінус експорт (X). Існує також два основних джерела попиту на фінансовий капітал: інвестиції приватного сектору (I) та державні запозичення. Державні запозичення в будь-якому конкретному році дорівнюють дефіциту бюджету і можуть бути записані як різниця між державними витратами (G) і чистими податками (T). Назвемо це рівняння 1.

Кількість поставленого фінансового капіталу = Кількість необхідного фінансового капіталу

Приватні заощадження + Приплив іноземних заощаджень = Приватні інвестиції+Дефіцит державного бюджету

S + (М — Х) = I + (Г —Т)

Уряди часто витрачають більше податків, ніж отримують, і, отже, державні заощадження (Т — Г) є негативними. Це спричиняє необхідність позичати гроші в розмірі (G — T) замість того, щоб додавати до заощаджень нації. Якщо це так, уряди можна розглядати як вимоги фінансового капіталу, а не постачальників. Отже, в алгебраїчному плані національну економію та інвестиційну ідентичність можна переписати так:

Приватні інвестиції = Приватні заощадження + Державні заощадження + Торговий дефіцит

I = S + (Т — Г) + (М — Х)

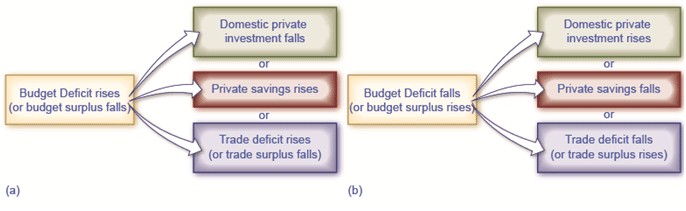

Назвемо це рівняння 2. Зміна будь-якої частини національної економії та інвестиційної ідентичності повинна супроводжуватися змінами принаймні в одній іншій частині рівняння, оскільки рівність кількості, що постачається та затребувана кількість, завжди передбачається. Якщо дефіцит державного бюджету зміниться, то повинні змінитися і приватні заощадження або інвестиції, або торговий баланс - або деяка комбінація з трьох. На малюнку 8 показані можливі ефекти.

Вплив зміни профіциту або дефіциту бюджету на інвестиції, заощадження та торговий баланс

Діаграма (а) показує потенційні результати, коли дефіцит бюджету зростає (або падає профіцит бюджету). Діаграма (b) показує потенційні результати, коли дефіцит бюджету падає (або підвищується профіцит бюджету).

Як щодо надлишків бюджету та торгових надлишків?

Національна ідентичність заощаджень та інвестицій завжди повинна відповідати дійсності, оскільки, за визначенням, кількість, що постачається та кількість, що вимагається на ринку фінансового капіталу, завжди повинні бути рівними. Однак формула буде виглядати дещо інакше, якщо державний бюджет буде в дефіциті, а не профіцит, або якщо торговельний баланс має надлишок, а не дефіцит. Наприклад, в 1999 і 2000 роках уряд США мав надлишки бюджету, хоча економіка все ще відчувала торговий дефіцит. Коли уряд використовував надлишки бюджету, він виступав як заощаджувач, а не позичальник, і постачав, а не вимагав фінансового капіталу. Як результат, національна економічна та інвестиційна ідентичність за цей час буде більш правильно написана:

Кількість поставленого фінансового капіталу= Кількість необхідного фінансового капіталу

Приватні заощадження + Торговий дефіцит + Урядовий надлишок = Приватні інвестиції

S + (М — Х) + (Т — Г) = I

Назвемо це рівняння 3. Зверніть увагу, що цей вираз математично збігається з рівнянням 2, за винятком заощаджень та інвестицій сторони ідентичності просто перевернуті сторони.

Протягом 1960-х років уряд США часто мав дефіцит бюджету, але економіка, як правило, мала надлишки торгового балансу. Оскільки надлишок торгового балансу означає, що економіка відчуває чистий відтік фінансового капіталу, національна ідентичність заощаджень та інвестицій буде написана:

Кількість поставленого фінансового капіталу = Кількість необхідного фінансового капіталу

Приватні заощадження = Приватні інвестиції + Відтік іноземних заощаджень + Дефіцит державного бюджету

S= I + (Х — М) + (Г — Т)

Замість торгового балансу, що представляє частину пропозиції фінансового капіталу, що відбувається з торговельним дефіцитом, торговий надлишок являє собою відтік фінансового капіталу, що залишає внутрішню економіку та інвестується в інші країни світу.

Кількість поставленого фінансового капіталу= Кількість, що вимагається від попиту на фінансовий капітал

Приватні заощадження = Приватні інвестиції+ Дефіцит державного бюджету + Торгове сальдо

I + (Г — Т) + (Х — М)

Сенс цього параду рівнянь полягає в тому, що національна економічна та інвестиційна ідентичність, як передбачається, завжди тримається. Тому, коли ви пишете ці відносини, важливо залучити свій мозок і подумати про те, що є на стороні пропозиції і що є на стороні попиту на ринку фінансового капіталу, перш ніж покласти олівець на папір.

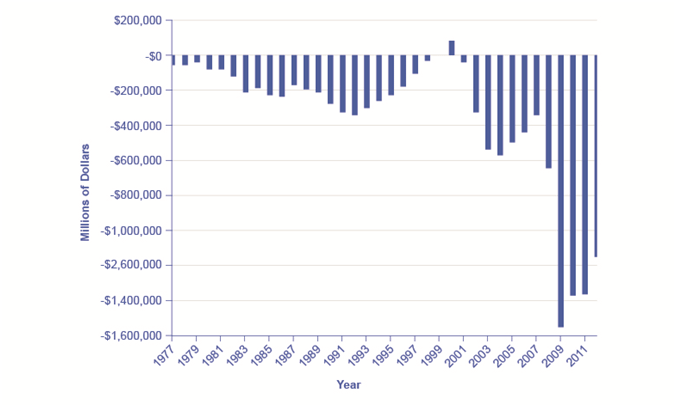

Як видно на малюнку 9, Управління управління та бюджету показує, що Сполучені Штати постійно дефіцит бюджету з 1977 року, за винятком 1999 та 2000 років. Що викликає тривогу, так це різке збільшення дефіциту бюджету, що відбулося з 2008 року, що частково відображає зниження податкових надходжень та збільшення витрат на безпеку через Велику рецесію. (Нагадаємо, що Т - це чисті податки. Коли уряд повинен повернути кошти фізичним особам для витрат на соціальне забезпечення, такі як соціальне забезпечення та допомогу по безробіттю, дефіцит бюджету зростає.) Ці дефіцити мають наслідки для майбутнього здоров'я економіки США.

Бюджет, профіцит та дефіцит США, 1977—2012 (у мільйоні)

США мають дефіцит бюджету більше 30 років, за винятком 1999 і 2000 років. Військові витрати, програми надання прав та зменшення податкових надходжень у поєднанні зі збільшенням підтримки безпеки під час Великої рецесії є основними факторами різкого збільшення дефіциту після 2008 року. (Джерело: https://www.whitehouse.gov/omb)

Зростаючий дефіцит бюджету може призвести до падіння внутрішніх інвестицій, зростання приватних заощаджень або зростання торгового дефіциту. Наступні модулі докладніше обговорюють кожен з цих можливих ефектів. Зміна будь-якої частини національної ідентичності заощаджень та інвестицій свідчить про те, що якщо дефіцит державного бюджету зміниться, то повинні змінитися і приватні заощадження, приватні інвестиції у фізичний капітал, або торговий баланс - або деяка комбінація трьох.

Як державні запозичення впливають на приватні заощадження

Зміна державних бюджетів може вплинути на приватні заощадження. Уявіть, що люди стежать за державними бюджетами і відповідно коригують свої заощадження. Наприклад, коли уряд має дефіцит бюджету, люди можуть міркувати: «Ну, більший дефіцит бюджету означає, що я просто буду заборгувати більше податків у майбутньому, щоб погасити всі ці державні запозичення, тому я почну економити зараз». Якщо уряд має надлишки бюджету, люди можуть міркувати: «З цими надлишками бюджету (або меншим дефіцитом бюджету) процентні ставки падають, так що економія менш приваблива. Більш того, при профіциті бюджету країна зможе дозволити собі зниження податків колись у майбутньому. Я не буду турбувати заощадження стільки зараз».

Теорія про те, що раціональні приватні домогосподарства можуть перенести свої заощадження, щоб компенсувати державні заощадження або запозичення, відома як Рікардійська еквівалентність, оскільки ідея має інтелектуальне коріння в працях економіста початку дев'ятнадцятого століття Девіда Рікардо (1772—1823). Якщо рікардіанська еквівалентність повністю відповідає дійсності, то в національній економічній та інвестиційній ідентичності будь-яка зміна дефіциту бюджету або надлишків бюджету була б повністю компенсована відповідною зміною приватних заощаджень. Як результат, зміни в державних запозиченнях взагалі не вплинуть ні на фізичні капітальні інвестиції, ні на торгові баланси.

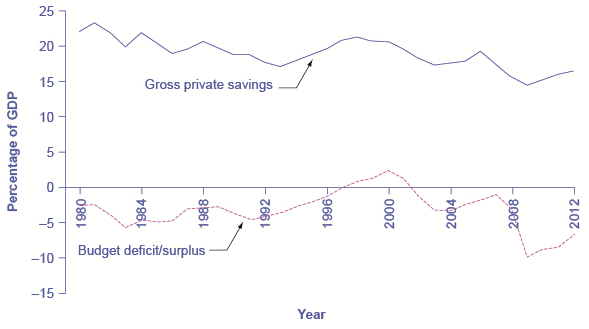

На практиці приватний сектор лише іноді і частково коригує свою поведінку заощаджень, щоб компенсувати дефіцит та надлишки державного бюджету. На малюнку 10 показані закономірності дефіциту та надлишків державного бюджету США та темпи приватних заощаджень, що включає економію як домогосподарств, так і фірм - починаючи з 1980 року. Зв'язок між ними зовсім не очевидна. Наприклад, в середині 1980-х років дефіцит державного бюджету був досить великим, але відповідного сплеску приватних заощаджень немає. Однак, коли дефіцит бюджету в кінці 1990-х років перетворюється на надлишки, спостерігається одночасне зниження приватних заощаджень. Коли дефіцит бюджету стає дуже великим у 2008 та 2009 роках, з іншого боку, є певна ознака зростання економії. Різноманітні статистичні дослідження, засновані на досвіді США, свідчать про те, що коли державні запозичення збільшуються на 1 долар, приватні заощадження зростають приблизно на 30 центів. Дослідження Світового банку, проведене наприкінці 1990-х років, розглядало державні бюджети та приватну економічну поведінку в країнах світу, виявило подібний результат.

Дефіцит бюджету США та приватні заощадження

Теорія рікардіанської еквівалентності передбачає, що будь-яке збільшення державних запозичень буде компенсовано додатковими приватними заощадженнями, тоді як будь-яке зменшення державних запозичень буде компенсовано зменшенням приватних заощаджень. Іноді ця теорія відповідає дійсності, а іноді і зовсім не відповідає дійсності. (Джерело: Бюро економічного аналізу та економічних даних Федеральної резервної системи)

Тож приватні заощадження певною мірою збільшуються, коли уряди мають великий дефіцит бюджету, а приватні заощадження падають, коли уряди зменшують дефіцит або мають великі надлишки бюджету. Однак компенсуючі наслідки приватних заощаджень порівняно з державними запозиченнями набагато менше, ніж один до одного. Крім того, цей ефект може сильно відрізнятися від країни до країни, час від часу, і в короткостроковій перспективі і в довгостроковій перспективі.

Якщо фінансування більшого дефіциту бюджету надходить від міжнародних фінансових інвесторів, то дефіцит бюджету може супроводжуватися торговим дефіцитом. У деяких країнах ця модель подвійного дефіциту створила основу для міжнародних фінансових інвесторів спочатку для того, щоб спрямувати свої кошти в країну і викликати підвищення її валютного курсу, а потім витягнути свої кошти і спричинити зниження валютного курсу та фінансову кризу, а також. Це залежить від того, чи надходить фінансування від міжнародних фінансових інвесторів.

Теорія рікардіанської еквівалентності стверджує, що зміни в державних запозиченнях або заощадженнях будуть компенсовані змінами приватних заощаджень. Таким чином, більший дефіцит бюджету буде компенсований більшими приватними заощадженнями, тоді як більші надлишки бюджету будуть компенсовані більшими приватними запозиченнями. Якщо теорія відповідає дійсності, то зміни в державних запозиченнях або заощадженнях не вплинуть на приватні інвестиції у фізичний капітал або на торговий баланс. Однак емпіричні дані свідчать про те, що теорія вірна лише частково.

Фіскальна політика та торговельний баланс

Залишки державного бюджету можуть вплинути на торговий баланс. Як обговорює Кейнсіанська перспектива, чистий приплив іноземних фінансових інвестицій завжди супроводжує торговий дефіцит, тоді як чистий відтік фінансових інвестицій завжди супроводжує профіцит торгового балансу. Один із способів зрозуміти зв'язок від дефіциту бюджету до торгового дефіциту полягає в тому, що коли уряд створює дефіцит бюджету з деякою комбінацією зниження податків або збільшення витрат, це збільшить сукупний попит в економіці, і деякі з цього збільшення сукупного попиту призведе до більш високого рівня імпорт. Більш високий рівень імпорту, при цьому експорт залишається фіксованим, спричинить більший торговельний дефіцит. Це означає, що запаси доларів іноземців збільшуються, оскільки американці купують більше імпортних товарів. Іноземці використовують ці долари для інвестування в США, що призводить до припливу іноземних інвестицій. Одним з можливих джерел фінансування дефіциту нашого бюджету є іноземці, які купують казначейські цінні папери, які продаються урядом США. Тож дефіцит бюджету часто супроводжується дефіцитом торгового балансу.

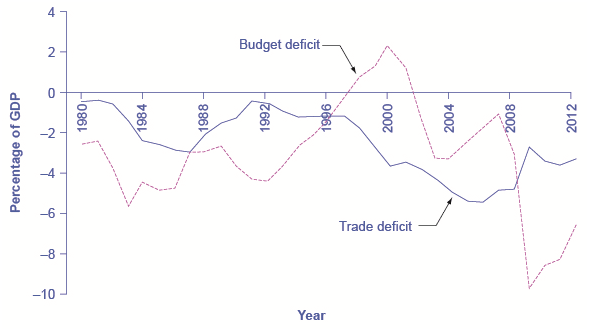

Дефіцит близнюків?

У середині 1980-х років було прийнято чути, як економісти і навіть газетні статті посилаються на дефіцит близнюків, оскільки дефіцит бюджету та торговий дефіцит суттєво зросли. На малюнку 11 показана форма. Дефіцит федерального бюджету збільшився з 2,6% ВВП у 1981 році до 5,1% ВВП у 1985 році - падіння на 2,5% ВВП. За цей час торговельний дефіцит збільшився з 0,5% у 1981 році до 2,9% у 1985 році - падіння на 2,4% ВВП. У середині 1980-х років значне збільшення державних запозичень супроводжувалося припливом іноземного інвестиційного капіталу, тому дефіцит державного бюджету та торговий дефіцит рухалися разом.

Дефіцит бюджету США та торговий дефіцит

У 1980-х роках дефіцит бюджету та торговельний дефіцит одночасно знизилися. Однак з тих пір дефіцит перестав бути близнюками. Дефіцит торгівлі зменшився на початку 1990-х років, оскільки дефіцит бюджету збільшився, а потім дефіцит торгівлі збільшився наприкінці 1990-х, оскільки дефіцит бюджету перетворився на профіцит. У першій половині 2000-х років збільшився як бюджетний, так і торговий дефіцит. Але в 2009 році дефіцит торгового балансу зменшився, оскільки дефіцит бюджету збільшився.

Звичайно, ніхто не повинен очікувати, що дефіцит бюджету та торговий дефіцит рухатимуться в заблокованому кроці, оскільки інші частини національної заощаджень та інвестиційної ідентичності - інвестиції та приватні заощадження - також часто змінюватимуться. Наприкінці 1990-х, наприклад, баланс державного бюджету перетворився з дефіциту на профіцит, але торговий дефіцит залишався великим і зростаючим. Протягом цього часу приплив іноземних фінансових інвестицій підтримував сплеск фізичних капіталовкладень американськими фірмами. У першій половині 2000-х років дефіцит бюджету і торгівлі знову збільшився разом, але в 2009 році дефіцит бюджету збільшився, тоді як дефіцит торгівлі скоротився. Дефіцит бюджету та торговий дефіцит пов'язані один з одним, але вони більше схожі на двоюрідних братів, ніж близнюків.

Дефіцит бюджету та курси валют

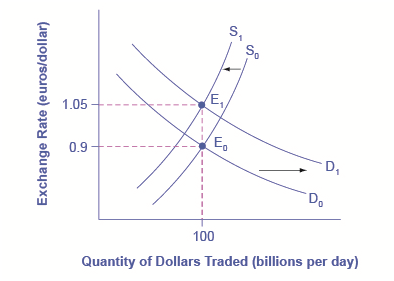

Курси валют також можуть допомогти пояснити, чому дефіцит бюджету пов'язаний з торговим дефіцитом. На малюнку 12 показана ситуація з використанням курсу долара США, вимірюваного в євро. При первісному рівновазі (E 0), де попит на долари США (D 0) перетинається з пропозицією доларів США (S 0) на валютному ринку, обмінний курс становить 0,9 євро за долар США, а рівноважна кількість, що торгується на ринку, становить $100 млрд за день (що було приблизно кількістю доларів - євро, що торгуються на валютних ринках у середині 2000-х років). Тоді дефіцит бюджету США зростає, а іноземні фінансові інвестиції забезпечують джерело коштів для цього дефіциту бюджету.

Міжнародні фінансові інвестори, як група, вимагатимуть більше доларів США на валютних ринках для придбання державних облігацій США, і вони поставлятимуть менше доларів США, які вони вже тримають на цих ринках. Попит на долари США на валютному ринку зміщується з D 0 до D 1, а пропозиція доларів США падає з S 0 до S 1. При новій рівновазі (E 1) обмінний курс подорожчав до 1,05 євро за долар, тоді як в цьому прикладі кількість доларів, що торгуються, залишається незмінною.

Дефіцит бюджету та курси валют

Уявіть, що уряд США збільшує свої запозичення, а кошти надходять від європейських фінансових інвесторів. Щоб придбати державні облігації США, цим європейським інвесторам потрібно буде вимагати більше доларів США на валютних ринках, внаслідок чого попит на долари США зміститься вправо від D 0 до D 1. Європейські фінансові інвестори як група також будуть рідше поставляти долари США на валютні ринки, внаслідок чого пропозиція доларів США зміститься з S 0 до S 1. Рівноважний обмінний курс зміцнюється з 0,9 євро/долар на E 0 до 1,05 євро/долар на E 1.

Більш сильний обмінний курс, звичайно, ускладнює експортерам продаж своїх товарів за кордон, роблячи імпорт дешевшим, тому дефіцит торгового балансу (або зменшення торгового надлишку) призводить. Таким чином, дефіцит бюджету може легко призвести до припливу іноземного фінансового капіталу, посилення валютного курсу та торгового дефіциту.

Ви також можете уявити це зростання обмінного курсу як обумовлене процентними ставками. Як пояснювалося раніше, дефіцит бюджету збільшує попит на ринках внутрішнього фінансового капіталу, підвищуючи внутрішню процентну ставку. Більш висока процентна ставка приверне приплив іноземного фінансового капіталу, а також подорожчає курс валют у відповідь на збільшення попиту на долари США з боку іноземних інвесторів та зменшення пропозиції американських доларів. Через більш високі процентні ставки в Сполучених Штатах американці вважають американські облігації більш привабливими, ніж іноземні облігації. Коли американці купують менше іноземних облігацій, вони постачають менше доларів США. Зниження курсу долара США призводить до більшого торгового дефіциту (або зменшення профіциту). Зв'язок між притоком іноземного інвестиційного капіталу, процентними ставками та обмінними курсами - це лише різні способи встановлення однакових економічних зв'язків: більший дефіцит бюджету може призвести до більшого торгового дефіциту, хоча не слід очікувати, що зв'язок буде один до одного.

Від дефіциту бюджету до міжнародної економічної кризи

Економічна історія про те, як відтік міжнародного фінансового капіталу може викликати глибоку рецесію, викладена, крок за кроком. Коли міжнародні фінансові інвестори вирішують вивести свої кошти з такої країни, як Туреччина, вони збільшують пропозицію турецької ліри і знижують попит на ліру, знецінивши курс ліри. Коли фірми та уряд в такій країні, як Туреччина, позичають гроші на міжнародних фінансових ринках, вони зазвичай роблять це поетапно. Спочатку банки Туреччини позичають у широко використовуваній валюті, як долари США або євро, потім конвертують ці долари США в ліру, а потім позичають гроші позичальникам у Туреччині. Якщо вартість курсу ліри знеціниться, то банки Туреччини вважатимуть неможливим погашення міжнародних кредитів, які знаходяться в доларах США або євро.

Поєднання меншого іноземного інвестиційного капіталу і банків, які банкрутують, може різко знизити сукупний попит, що викликає глибокий спад. Багато країн світу зазнали такого роду рецесії в останні роки: поряд з Туреччиною в 2002 році за цією загальною схемою дотримувалися Мексика в 1995 році, Таїланд та країни Східної Азії в 1997—1998 роках, Росія в 1998 році та Аргентина в 2002 році. У багатьох з цих країн великий дефіцит державного бюджету зіграв певну роль у створенні підґрунтя для фінансової кризи. Помірне збільшення дефіциту бюджету, що призводить до помірного збільшення торгового дефіциту та помірного зростання валютного курсу, не обов'язково викликає занепокоєння. Але поза певним моментом, який важко визначити заздалегідь, низка великих бюджетних дефіцитів може стати причиною для занепокоєння серед міжнародних інвесторів.

Однією з причин занепокоєння є те, що надзвичайно великий дефіцит бюджету означає, що сукупний попит може зміститися настільки вправо, щоб спричинити високу інфляцію. Прикладом Туреччини є ситуація, коли дуже великий дефіцит бюджету привів темпи інфляції в двозначні цифри. Крім того, дуже великий дефіцит бюджету в якийсь момент починає викликати побоювання, що запозичення не будуть погашені. За останні 175 років уряд Туреччини не зміг виплатити свої борги і шість разів дефолтував за кредитами. Уряд Бразилії не зміг виплатити свої борги і сім разів дефолтував за кредитами; Венесуела - дев'ять разів; і Аргентина - п'ять разів. Ризик високої інфляції або дефолту при погашенні міжнародних кредитів буде хвилювати міжнародних інвесторів, оскільки обидва фактори означають, що норма прибутковості їх інвестицій в цій країні може виявитися нижчою, ніж очікувалося. Якщо міжнародні інвестори почнуть швидко виводити кошти з країни, може статися сценарій менших інвестицій, знецінений обмінний курс, повсюдний банківський провал і глибокий спад. Наступна функція Clear It Up пояснює інші наслідки великого дефіциту.

Які ризики хронічного великого дефіциту в Сполучених Штатах?

Якщо уряд має великий дефіцит бюджету протягом тривалого періоду часу, що може піти не так? Згідно з недавнім звітом Інституту Брукінгса, ключовим ризиком великого дефіциту бюджету є те, що державний борг може вирости занадто високим порівняно зі зростанням ВВП країни. У міру зростання боргу рівень національних заощаджень буде знижуватися, залишаючи менш доступним фінансовий капітал для приватних інвестицій. Вплив хронічно великого дефіциту бюджету полягає в наступному:

- У міру старіння населення буде зростати попит на державні послуги, що може спричинити більший державний дефіцит. Державні запозичення та його процентні виплати відтягнуть ресурси від внутрішніх інвестицій у людський капітал та фізичний капітал, що має важливе значення для економічного зростання.

- Процентні ставки можуть почати зростати, так що витрати на фінансування державного боргу також зростуть, створюючи тиск на уряд, щоб зменшити дефіцит бюджету через скорочення витрат та збільшення податків. Ці кроки будуть політично болючими, і вони також матимуть скорочувальний вплив на сукупний попит в економіці.

- Зростання відсотка боргу до ВВП створить невизначеність на фінансовому та світовому ринках, що може змусити країну вдатися до інфляційної тактики, щоб зменшити реальну вартість непогашеного боргу. Це зменшить реальне багатство і завдасть шкоди впевненості в здатності країни керувати своїми витратами. Адже якщо уряд взяв позики під фіксовану процентну ставку, скажімо, 5%, і дозволить інфляції піднятися вище цих 5%, то він фактично зможе погасити свій борг під негативну реальну процентну ставку.

Звичайні міркування говорять про те, що взаємозв'язок між стійким дефіцитом, що призводить до високого рівня державного боргу, та довгостроковим зростанням є негативним. Наскільки значущим є цей зв'язок, наскільки велика проблема в порівнянні з іншими макроекономічними питаннями, і напрямок причинності, менш зрозуміло.

Важливим залишається визнати, що зв'язок між боргом та зростанням є негативним і що для деяких країн відносини можуть бути сильнішими, ніж в інших. Важливо також визнати напрямок причинно-наслідкового зв'язку: чи викликає високий борг повільне зростання, повільне зростання викликає високий борг, або як високий борг, так і повільне зростання є результатом третіх факторів? У нашому аналізі ми просто стверджували, що висока заборгованість викликає повільне зростання. У цій дискусії може бути більше, ніж у нас є місце для обговорення тут.

Використання фіскальної політики для вирішення торговельних дисбалансів

Якщо нація відчуває приплив іноземного інвестиційного капіталу, пов'язаний з торговельним дефіцитом, оскільки іноземні інвестори роблять довгострокові прямі інвестиції в фірми, суттєвих причин для занепокоєння може не бути. Зрештою, багато країн з низьким рівнем доходу по всьому світу вітали б прямі інвестиції транснаціональних фірм, які тісніше пов'язують їх у глобальні мережі виробництва та розподілу товарів і послуг. У цьому випадку приплив іноземного інвестиційного капіталу та торговельний дефіцит залучаються можливостями гарного повернення інвестицій приватного сектору в економіку.

Однак урядам слід остерігатися стійкої моделі високого дефіциту бюджету та високого торгового дефіциту. Небезпека виникає, зокрема, коли приплив іноземного інвестиційного капіталу не фінансує довгострокові фізичні капітальні інвестиції фірмами, а натомість короткострокові портфельні інвестиції в державні облігації. Коли приплив іноземних фінансових інвестицій досягне високого рівня, іноземні фінансові інвестори будуть напоготові з будь-якої причини побоюватися, що валютний курс країни може знизитися або уряд може не в змозі вчасно погасити те, що він позичив. Подібно до того, як кілька падаючих порід можуть спровокувати лавину; відносно невеликий шматок поганих новин про економіку може спровокувати величезний відтік короткострокового фінансового капіталу.

Зменшення дефіциту бюджету країни не завжди буде успішним методом зменшення її торгового дефіциту, оскільки інші елементи національних заощаджень та інвестиційної ідентичності, такі як приватні заощадження чи інвестиції, можуть змінитися натомість. У тих випадках, коли дефіцит бюджету є основною причиною дефіциту торгового балансу, уряди повинні вжити заходів для зменшення бюджетного дефіциту, щоб вони не зробили свою економіку вразливою до швидкого відтоку міжнародного фінансового капіталу, який може призвести до глибокої рецесії.

Уряд не повинен збалансувати свій бюджет щороку. Однак стійка картина великого дефіциту бюджету з часом ризикує спричинити кілька негативних макроекономічних результатів: зсув вправо сукупного попиту, що спричиняє інфляційне підвищення рівня цін; витіснення приватних інвестицій у фізичний капітал таким чином, що уповільнює економічне зростання; і створення залежності від припливу міжнародних портфельних інвестицій, що іноді може обернутися відтоком іноземних фінансових інвестицій, які можуть завдати шкоди макроекономіці.

Дайте відповідь на питання самостійної перевірки нижче, щоб стежити за своїм розумінням понять в цьому розділі.

Дайте відповідь на питання самостійної перевірки нижче, щоб стежити за своїм розумінням понять в цьому розділі. Самостійна перевірка питання

- Що таке дефіцит федеральних витрат? Що потрібно буде зробити федеральному уряду, якщо він має дефіцит?

- Що таке федеральний борг?

- Визначте термін «збалансований бюджет».

- Зайдіть в Інтернет та досліджуйте, що таке поточний державний борг. Дослідження, щоб відповісти на питання: Який вплив має державний борг на федеральний уряд?

- Зайдіть в Інтернет та досліджуйте Закон Грамма-Рудмана-Холлінгса 1985 року (також відомий як Закон про збалансований бюджет та надзвичайний дефіцит 1985 року). Чому він провалився?

- Зайдіть в Інтернет та досліджуйте Закон про виконання бюджету 1990 року. Чи було це успішним? Чому чи чому ні?

- Чому 1998 рік був важливим роком у федеральних витратах? Зайдіть в інтернет і вивчіть причини профіциту бюджету.

- Що таке права? Як ця категорія витрат може вплинути на федеральний бюджет? Наведемо приклад.