15.6: Резюме та пояснення

- Page ID

- 9571

Цілі навчання

- Як центральні банки, банки, вкладники та позичальники впливають на грошову пропозицію?

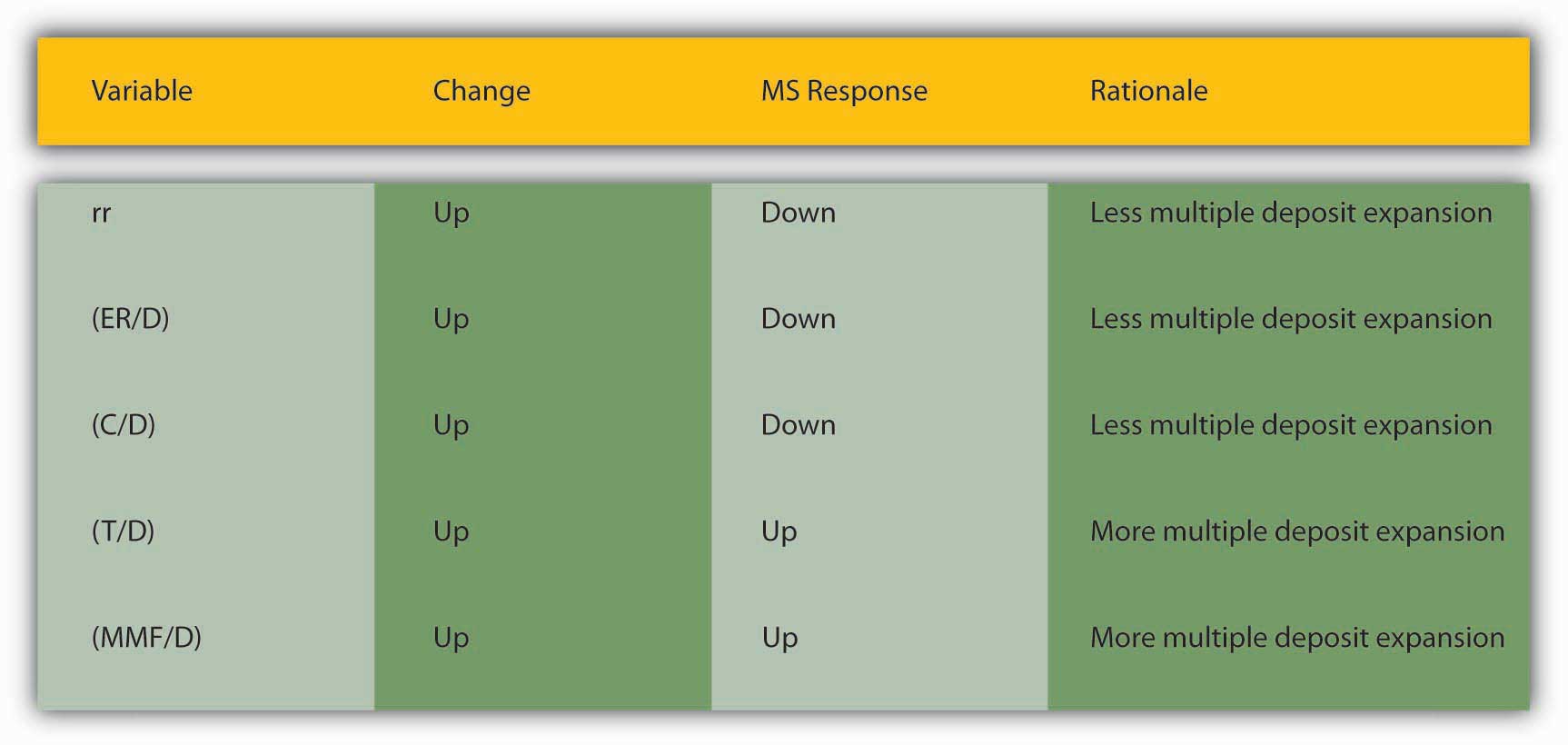

На малюнку 15.6 «Основні впливи на m» пояснюється, чому кожна з основних змінних впливає на m 1 і m 2 способами, що передбачені рівняннями, представленими вище.

Як ми бачили на початку цього розділу, валютні запаси, надлишкові резерви та необхідні резерви сповільнюють процес створення декількох депозитів, видаляючи з нього кошти. Чим більше rr і ER/D, тим менше кожен банк кредитує нові депозити, які він отримує. Чим більше C/D, тим менше грошей вноситься в першу чергу. З цих причин ми розміщуємо ці змінні в знаменник. Чим більше знаменник, що тримає постійну чисельника, тим менше m 1 або m 2 буде, звичайно. Відповідні складові грошової маси складають чисельник-валюта, а чекові вклади для м 1, а валютні, чекові депозити, строкові депозити, пайові фонди грошового ринку складають чисельник для м 2.

Це залишає нас думати, чому C/D, rr та ER/D змінюються з часом. Короткостроковий коефіцієнт валюти змінюється безпосередньо в залежності від процентної ставки і стабільності банківської системи. Зі збільшенням процентної ставки збільшуються додаткові витрати на зберігання готівки, тому люди менше прагнуть її утримувати. Люди також менше прагнуть утримувати валюту, якщо банківська система стабільна, оскільки їхні гроші безпечніші в чековому депозиті. Якщо процентні ставки надзвичайно низькі або люди вважають, що банки можуть бути хиткими, вони, природно, хочуть тримати більше фізичних грошових коштів. На довгострокову перспективу C/D можуть впливати технології та лазівки видобутку, заохочуючи банкірів та вкладників відмовитися від традиційних чекових депозитів на користь рахунків розгортки.

Необхідний коефіцієнт резервів передбачено центральним банком, але, як зазначається в розділі 10 «Інновації та структура в банківській справі та фінансах», лазівка видобутку та технології зробили його менш важливим в останні роки, оскільки рахунки розгортки дозволяють банкам мінімізувати де-юре рівень їх перевіряються депозити. У багатьох місцях rr більше не є обов'язковим обмеженням для банків, тому, як ми побачимо, більшість центральних банків більше не розглядають його як ефективний інструмент монетарної політики. (Це жодним чином не впливає на множник грошей, який би забезпечив однакову цифру для м 1 або М2, незалежно від того, обчислюємо ми їх як вище, або замінюємо rr та ER/D на R/D, де R = загальні резерви.)

Зупиніться і подумайте Box

Доведіть твердження, зроблене вище: «Це жодним чином не впливає на грошовий множник, який би забезпечив ту саму цифру для м 1 або М2, чи ми обчислюємо їх як вище, або замінюємо rr та ER/D на R/D, де R = загальні резерви». Припустимо, що C = 100, R = 200, а D = 500 і що R складається з необхідних запасів 100 і надлишкових запасів 100. Це означає, що rr повинен дорівнювати .2 (100/500).

За формулою, наданою в тексті,

м 1 = 1 + (С/Г)/[р р + (Е Р/Г) + (С/Г)]

м 1 = 1 + .2/.2 + .2 + .2 = 1,2/.6 = 2,0

За формулою, запропонованою вище,

м 1 = 1 + (С/Г)/[(Р/Г) + (С/Г)]

м 1 = 1,2/,4 + 2 = 2,0

Надлишкові резерви (або просто резерви в системі без необхідних резервів) обернено пов'язані з процентною ставкою. На початку 1960-х і початку 2000-х років, коли процентна ставка була значно менше 5 відсотків, ER/D була високою, від 0,003 до 0,004. У 1970-х і 1980-х роках, коли процентні ставки становили 10 відсотків і вище, ER/D знизився до 0,001 до 0,002. Як ми дізналися в розділі 9 «Управління банком», очікувані відтоки депозитів безпосередньо впливають на перевищення рівня резервів, оскільки банки запасаються резервами для задоволення відтоку коштів. Коли невизначеність висока або банківська криза триває або здається неминучою, банкіри збільшать ER для захисту своїх банків.

Підсумовуючи, центральний банк впливає на грошову масу, контролюючи грошову базу і, набагато меншою мірою, необхідний коефіцієнт резервів. Вкладники, банки та позичальники впливають на грошову масу, впливаючи на м 1 та М2, зокрема шляхом визначення мультиплікатора грошових коштів, причому вкладники в основному контролюють C/D; вкладники та банки взаємодіють через очікування відтоку депозитів для визначення E/R; та позичальники, вкладники, банки та центральний банк взаємодіє для визначення процентних ставок і, отже, певною мірою і C/D і E/R.

КЛЮЧОВІ ВИНОСИ

- Центральні банки контролюють MB і rr, і впливають на процентні ставки, які в свою чергу впливають на C/D і ER/D.

- Вкладники визначають C/D, вирішуючи, скільки готівки проти депозитів утримувати. Вони також впливають на процентні ставки.

- Банки впливають на процентні ставки та визначають ER/D, вирішуючи, скільки надлишкових резервів утримувати в умовах очікуваного відтоку депозитів та процентних ставок.

- Позичальники впливають на процентну ставку і, отже, певною мірою C/D і ER/D.