3.4: Товарні та кредитні гроші

- Page ID

- 9491

Цілі навчання

- Як репрезентативні та кредитні гроші порівнюються з товарними грошима?

По правді кажучи, люди, які використовували зуби лева або скелі з отворами в них як гроші можуть знайти moderns трохи від своїх рокерів для використання грошей, створених урядом. Причина проста: товарні гроші самоврівноважуються, але державні фіатні гроші не тому, що вони іноді піддаються більше примхам політиків і бюрократів, ніж силам попиту та пропозиції, як ми побачимо в наступному розділі. Товарні грошові системи можуть самоврівноважитися або по суті працювати самі, оскільки товари дефіцитні (але, як зазначалося вище, не обов'язково рідкісні). Іншими словами, можливі витрати на їх придбання і виробництво більше нуля. Це означає, що в якийсь момент людям буде так само вигідно виробляти негрошові товари, як і виробляти гроші безпосередньо. У цей момент створення грошей природно припиняється, поки не знадобиться більше. Один із способів побачити це - розглянути стимули людей виробляти гроші або негрошові товари в дуже простій економіці.

Припустимо, наприклад, що розкладачки - це гроші і що десять можна знайти за одну годину, в середньому. Припустимо теж, що люди в середньому теж можуть зробити лук за дві години, стрілу за одну годину, а мертвого кролика за три години. У такій ситуації стріла коштувала б десять розкладачок, лук - двадцять розкладачок, а кролик тридцять розкладачок, тому що за цими цінами люди були б байдужі, чи витратили б вони, скажімо, шість годин на збір розкладачок (6 × 10 = 60), виготовлення стріл (6 × 10 = 60), виготовлення луків ([6/2 годин на лук] = 3 вироблених луків через 6 годин; 3 × 20 = 60), або мисливських кроликів ([6/3] = 2; 2 × 30 = 60). Якщо розкладачки якимось чином вилучити з обігу (можливо, торгуючи), то збирати розкладачки буде більш вигідно, ніж робити луки або стріли або кроликам фрикаси, поки запас розкладачок не буде відновлений, що не повинно бути довгим. (Насправді, якщо люди очікували виходу розкладачок, регулювання цілком може бути миттєвим.)

Товарні грошові системи також автоматично підлаштовуються під структурні зміни в економіці. Якби раптом стало легше знайти розкладачки, скажімо, двадцять за годину, всі збирали б розкладачки, поки ціни на стріли, луки та кролики не збільшаться вдвічі, відновлюючи рівновагу. Якби виробництво розкладачок впало до п'яти на годину, ціни також впали б вдвічі, тому що ніхто не збирав розкладачки, коли вони могли б заробити вдвічі більше розкладачок за годину, виробляючи стріли, луки або кролики. Якби виробництво розкладачок залишалося стабільним, але виробляти луки стало простіше, єдине, що змінилося б - це ціна луків щодо цін стріл і кроликів, а не рівень цін, або всі ціни. Наприклад, якби можна було виготовити луки за 1,5 години замість 2, ціна луків знизилася б до 15 розкладачок (коли за годину можна зібрати 10 розкладачок).

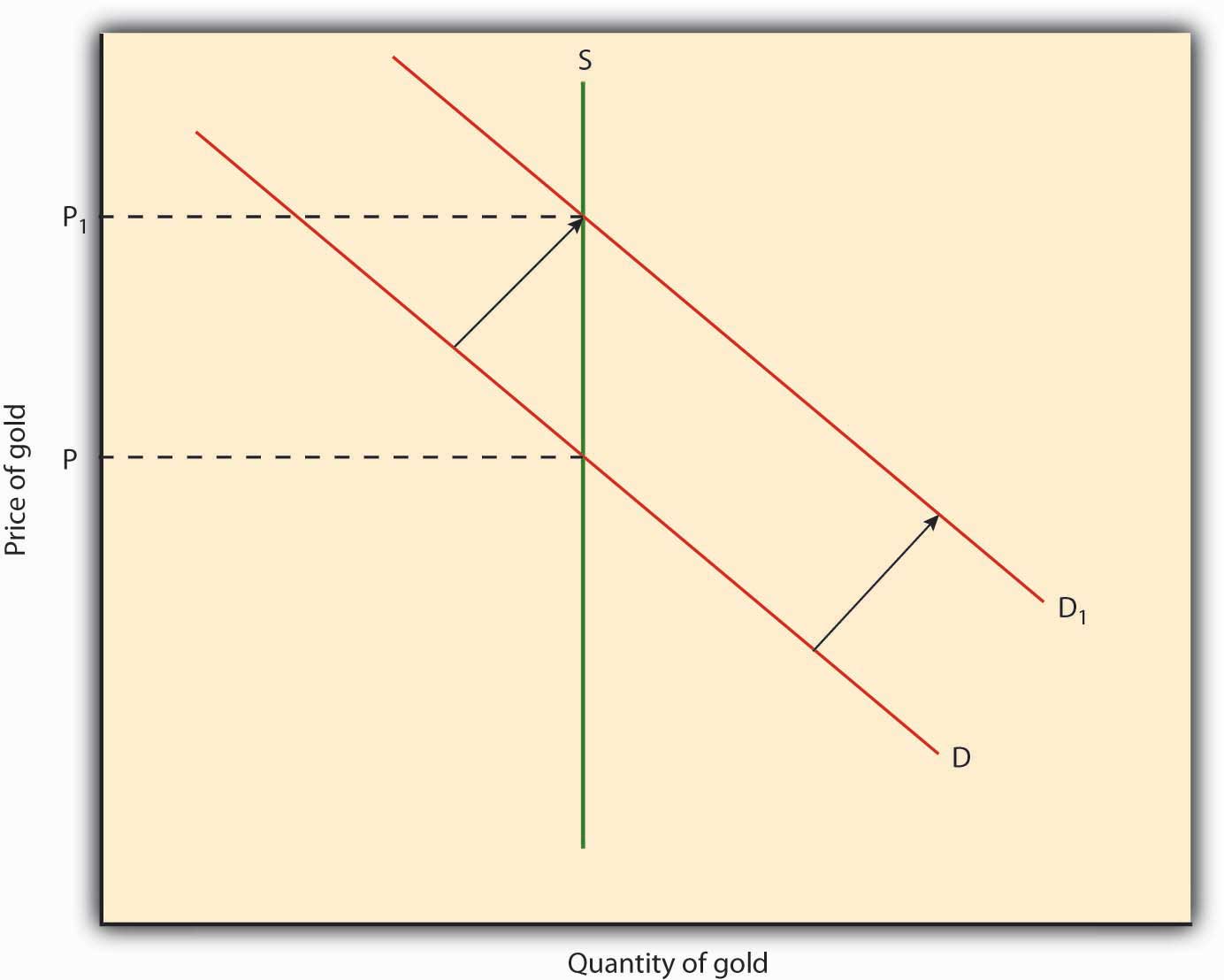

Як зазначалося раніше, золото є дуже непоганими товарними грошима в більшості відношеннях і, як і розкладачки, його кількість самоврівноважується. (При бажанні ви можете перечитати попередні два абзаци, замінивши «зерно золота» на розкладачку.) Однак на початку ХХ століття уряди відійшли від його використання, нібито через конкуренцію з вищими типами обмінного середовища та нееластичність його постачання. Коли золото стало більш багатим, а випуск залишався постійним, рівень цін збільшився, оскільки було більше грошей, що ганялися за тією ж кількістю товарів і послуг. Коли кількість золота залишалася постійною, а випуск збільшився, рівень цін знизився, оскільки золота більше не вистачало для підтримки колишніх цін, як на малюнку 3.5 «Більш висока ціна на золото означає нижчу ціну на все інше». Зробивши кожну унцію золота ціннішою, тим самим збільшуючи здатність купувати більше товарів і послуг, ніж раніше, зниження цін повинно було спричинити негайне збільшення видобутку золота, тим самим роблячи дефляцію або зниження рівня цін, м'який і тимчасовий, як у нашому гіпотетичний випадок молюска вище. Через труднощі пошуку нових жив золота, однак, зміни рівня цін часто затягувалися. [1]

Джерело: www.measuringworth.com/інфляція

Під час глибоких економічних неприємностей 1930-х років багато країн, які переживають тривалі дефляції, в тому числі і США, вирішили, що краще відмовитися від золота на користь набагато більш еластичних кредитних і фіатних грошей.

Кінець царювання золота був, в якомусь сенсі, назрілим. Грошове життя золота було продовжено завдяки винаходу та широкому використанню кредитних грошей, включаючи банкноти та депозити, оскільки такі гроші по суті зробили запас золота більш еластичним. До кінця сімнадцятого століття ювеліри, кваліфіковані ремісники, які виготовляли золоті годинники та інші ауричні товари, почали берегти золото для своїх клієнтів і видавати форму репрезентативних грошей, видаючи розписки вкладникам. Як і тютюнові квитанції, золоті квитанції можна було повернути емітенту ювеліру за золото. Люди часто вважали за краще тримати квитанції, а не саме золото, тому що вони були навіть більш портативними і легко автентифіковані, ніж метал. Так розписки почали циркулювати як засіб обміну. Кредитні гроші народилися, коли ювеліри, тепер протобанкіри, виявили, що через сильну перевагу громадськості до квитанцій вони можуть видавати купюри більшої вартості, ніж золото, яке вони мали на фізичному депозиті. Тому вони могли використовувати квитанції для надання кредитів або придбання облігацій чи інших активів, що приносять дохід.

До вісімнадцятого століття банки Великобританії, США та ще кількох місць підвищили еластичність пропозиції золота, займаючись саме таким дробовим резервним банкінгом. Розглянемо наступний баланс банку:

| Активи: | |

| Золотий | 200 |

| Публічні цінні папери | 100 |

| Кредити | 600 |

| Офіс та нерухомість | 100 |

| Зобов'язання: | |

| Нотатки (квитанції) | 900 |

| Власний капітал | 100 |

Оскільки більшість людей вважали за краще тримати купюри і депозити замість золота, банк міг утримувати лише невеликий запас золота, щоб виплачувати власникам своїх зобов'язань до попиту (купюри та депозити) і заробляти сеньйораж, або прибуток від випуску грошей, на решту. [2] Тут тільки 200 (доларів або фунтів або що завгодно) золота зробили роботу 900 (вартість квитанцій або купюр в обігу). Банкіри, по суті, зробили золото менш рідкісним, а також отримали певний контроль над його еластичністю через коефіцієнт резервів (резерви/грошові зобов'язання або 200/900), який був відносно нерегульованим урядом в той час. Банкіри могли змінювати співвідношення так, як вважали за потрібне, іноді зменшуючи, а іноді збільшуючи його, тим самим змінюючи грошову масу, або загальну кількість грошей в економіці.

Зупиніться і подумайте Box

В Ітаці, Нью-Йорку та сотнях інших громад по всьому світу, консорціуми підприємств видають паперові нотатки з нульовим відсотком. Нотатки номіновані в місцевих одиницях (Години в Ітаці; Greenbacks, Berkshares та інші назви в інших місцях) [3] і призначені для циркуляції у вигляді готівки, як примітки Федеральної резервної системи. У Сполучених Штатах емітент повинен викупити купюри за долари (одиницю рахунку) на вимогу за фіксованим курсом конверсії. Кожна Година Ітаки, наприклад, дорівнює 10 USD. Примітки спільноти не є законним платіжним засобом, не мають внутрішньої цінності і, як правило, циркулюють у надзвичайно обмеженій географічній зоні. Емітенти часто використовують марксистську риторику (працівники створюють всю цінність, але отримують «капіталістичну» політичну та економічну систему тощо), стверджуючи, що проведення нот допоможе місцевій економіці, зберігаючи гроші, вкладені на місцевому рівні. (Для отримання більш детальної інформації перегляньте www.ithacahours.com). Що насправді відбувається в Ітаці та інших центрах грошей громади?

Емітенти купюр зацікавлені в отриманні сеньйоражу, або прибутку від видачі грошей. Вони діють як дробові резервні банкіри, видаючи Години в обмін на долари, які вони виставляють на відсотки. Однак вони не заробляють багато, тому що більшість людей досить розумні, щоб зрозуміти, що їхні кредитні гроші менш ліквідні та більш ризиковані, ніж інші форми кредитних грошей, такі як банківські депозити, і набагато більший ризик, ніж фіатні гроші, як Федеральна резервна система. Насправді немає вагомих підстав проводити такі нотатки, якщо хтось не вірить («купує») сумнівну марксистську риторику, яка часто їх супроводжує.

З моменту свого винаходу кредитні гроші були надзвичайно успішними, оскільки це майже ідеальний засіб обміну. Взяти, наприклад, банківські вклади. По суті, просто бухгалтерський запис, що кредитує стільки грошей (одиниці рахунку) людині чи організації, депозити легко автентифікуються, ідеально рівномірні, ділиться на частки копійки, дуже портативні за допомогою письмових або електронних замовлень і надзвичайно довговічні. Більш того, їх запас відрізняється високою еластичністю, оскільки їх можна створювати і руйнувати за бажанням. Корисність депозитів додатково розширюється шляхом зміни їх характеристик, щоб відповідати різним перевагам щодо ризику, прибутковості, ліквідності та строку погашення. Найпоширеніший і знайомий тип депозиту, який називається чековим, транзакційним або депозитним рахунком до попиту, не сплачує або відносно низькі відсотки, але кошти можуть бути зняті в будь-який час через касир у банківські години, через банкомат 24/7, або за допомогою дебетової картки або чека. Інші депозити, які називаються строковими або ощадними депозитами або депозитними сертифікатами, сплачують відносно високі відсотки, але або не можуть бути зняті взагалі до заздалегідь визначеної дати, або можуть бути зняті лише в тому випадку, якщо вкладник зазнає штрафу, який знищує більшу частину зароблених відсотків. Між цими двома крайнощами виникли різноманітні гібриди, як автоматичний переказ з ощаджень (САР), і підмітка рахунків, і пайові фонди грошового ринку. Більшість форм електронних або електронних грошей, таких як SquidCards [4], є лише новими формами кредитних грошей.

Найбільша проблема з кредитними грошима полягає в тому, що емітент може дефолт. Багато банківських правил, як ми побачимо в наступному розділі, намагаються мінімізувати цей ризик. Інші емітенти кредитних грошей не так строго регулюються, однак, і, отже, становлять серйозний кредитний ризик для власників своїх зобов'язань. У зв'язку з ризикованим характером дробового резервного банкінгу, емітент кредитних грошей набагато більше схильний до дефолту (не в змозі платити, як обіцяли), ніж емітент репрезентативних грошей. Як і представницькі та фіатні гроші, кредитні гроші відносно легко підробити (незаконно копіювати).

Як згадувалося раніше, фіатні гроші, як і Примітки Федеральної резервної системи, нібито циркулюють, оскільки уряд вимагає від учасників ринку прийняти їх в оплату за номіналом. Зрештою, однак, люди приймають фіатні гроші з тієї ж причини, що вони приймають інші види грошей, тому що знають, що інші люди візьмуть їх без скарги чи cavil. Фіатні гроші навіть більш еластичні, ніж кредитні гроші, тому що уряди можуть створити або знищити їх за бажанням за дуже невеликі витрати. Однак ця величезна еластичність означає, що уряди можуть спричинити інфляцію, якщо вони видають більше фіатних грошей, ніж вимагає поточний рівень цін. Іншими словами, на відміну від товарних і представницьких грошових коштів, фіатні гроші не є самоврівноваженими. Центральний банк або інший грошовий орган повинен вирішити, скільки циркулювати в будь-який момент часу. Грошова влада вибирають часом мудро, але в інший раз цього не роблять, або як чесна помилка, або цілком цілеспрямовано.

Коротше кажучи, кожен основний вид грошей має деякі переваги і недоліки. Грошові системи, як і все інше в економічному житті, схильні до компромісів. Те, що найкраще для одного суспільства, може бути не найкращим для іншого і, справді, може змінюватися з часом. У таблиці 3.1 розглядається таксономія грошей, розглянута в цьому розділі, і відносні переваги різних видів грошей.

Таблиця 3.1 Таксономія грошей

| Тип | Визначення | Приклади | Перевага (и) | Недолік (и) |

|---|---|---|---|---|

| Товарний | Фізичні активи з відносно високим ступенем ліквідності завдяки їх однорідності, довговічності, подільності, портативності та простоті автентифікації | Розкладачки; тютюн; золото | Самостійне врівноваження | Нееластичне постачання; зберігання, транспортування, поділ, втрата та витрати на автентифікацію |

| Представник | Претензії щодо товарів, що перебувають у фактичному фізичному володінні грошового емітента | Тютюнові ноти; золоті депозитні ноти | Легше/дешевше зберігати, транспортувати, ділити, зберігати та автентифікувати, ніж основний товар | Ризик дефолту та підробки; еластичність пропозиції обмежена базовим товаром |

| Кредит | Претензії щодо загальних активів грошового емітента та НЕ повністю забезпечені товарними, фіатними або іншими грошима | Банківські вклади; банкноти | Еластичність пропозиції обмежена тільки коефіцієнтом резерву | Ризик дефолту та підробки; певний ризик інфляції |

| Фіат | Законний платіжний засіб здійснюється постановою уряду | Примітки Федеральної резервної системи | Надзвичайно еластична подача | Інфляційний ризик; ризик підробки |

КЛЮЧОВІ ВИНОСИ

- Представницькі, фіатні та кредитні гроші є більш ефективними, ніж товарні гроші, оскільки вони є чудовими носіями обміну та обліковими одиницями. Їх якість більш рівномірна і легко з'ясовується, вони мають низьке співвідношення ваги до значення, вони більш подільні і їх подільність більш гнучка, а їх подача більш еластична.

- Поставка представницьких, кредитних і особливо фіатних грошей, як правило, не врівноважує себе так, як це робить пропозиція товарних грошей, що створює інфляційні ризики. Крім того, всі три види грошей легше підробляти, ніж товарні гроші, а представницькі і особливо кредитні гроші підлягають ризику дефолту.

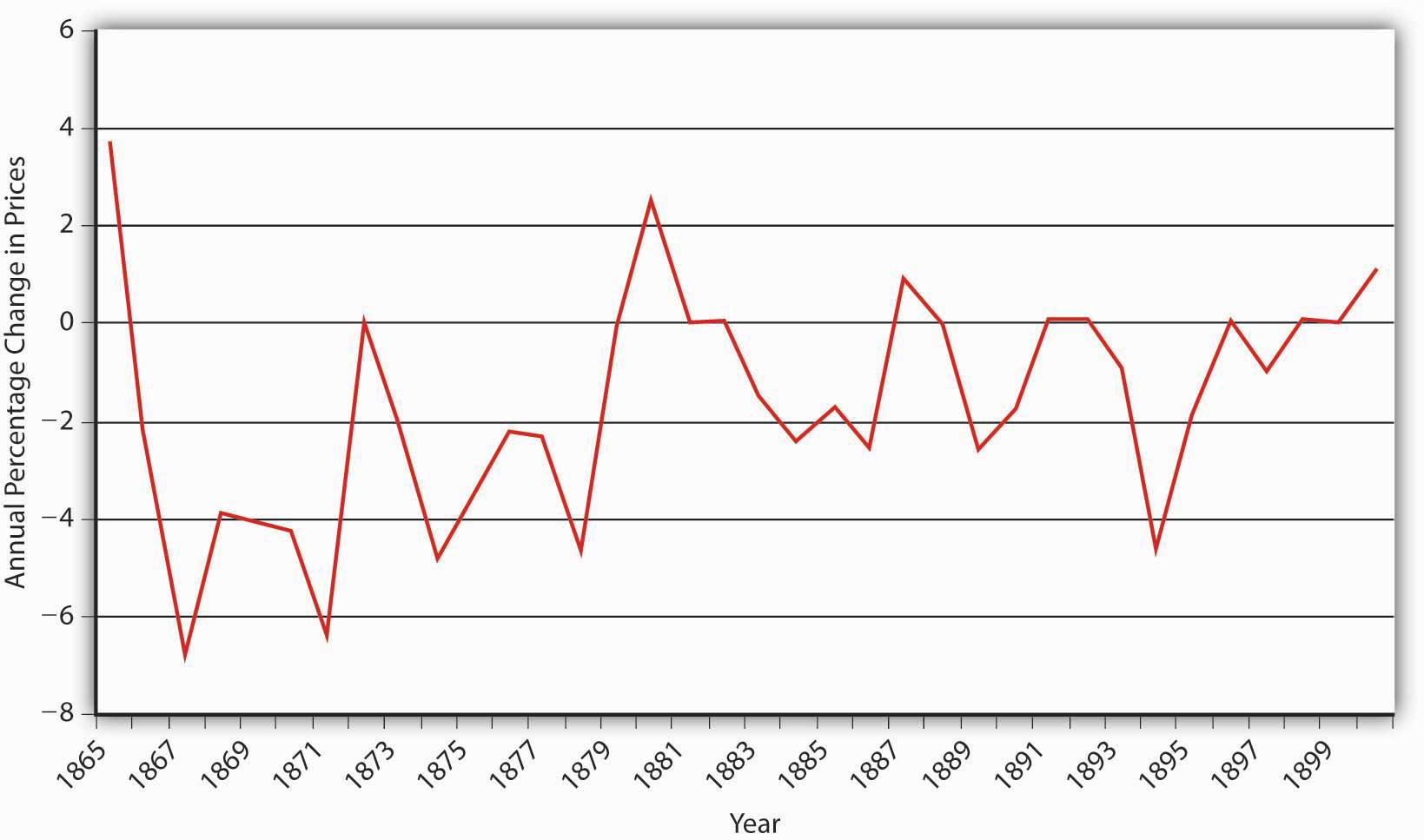

[1] Цей графік відображає зміни рівня цін у Сполучених Штатах між 1865 і 1900 роками, коли розрахункова одиниця країни була визначена золотом. Відзначимо, що ціни впали в більшості років. Ця дефляція призвела до низки політичних потрясінь, що призвело до формування Популістської партії та тривалої боротьби серед сільверитів, які прагнули підняти ціни шляхом монетизації срібла; грінбекерів, які прагнули підняти ціни за рахунок випуску фіатних грошей; і Gold Bugs, які наполягали на підтримання статус-кво. Чудовий чарівник країни Оз, дитяча книга Френка Баума, зроблена легендарною версією фільму з Джуді Гарланд в ролі головного героя Дороті, - це алегорія, що зображує основні політичні поділи епохи. Оз - це, звичайно, абревіатура для унції; дорога з жовтої цегли відноситься до золотого стандарту; Смарагдове місто символізує Грінбеків; і в книзі тапочки Дороті були срібними, а не рубіновими, як вони були зображені у фільмі.

[2] Сеньйораж можна заробити кількома способами. Один із способів - заробити відсотки на активи, придбані за допомогою зобов'язань, які не сплачують відсотків, або, загалом, на позитивному спреді між прибутковістю активів та вартістю грошових зобов'язань. Федеральна резервна система, наприклад, не сплачує відсотки за своїми нотатками чи депозитами, але заробляє відсотки на казначейські цінні папери та інші активи, які вона купує за допомогою своїх нот та депозитів. Ще один спосіб заробити сеньйораж - карбувати монети, які мають більш високу номінал або номінальну вартість, ніж собівартість продукції. Дебазування карбування монет, або видобуток сеньйоражу шляхом збільшення номінальної вартості даної суми золота або срібла, було високоприбутковим і тому улюбленим видом спорту королів.

[3] uk.wikipedia.org/Вікі/Локальна валюта #Modern_local_currencies

[4] www.squidcard.com/корпоративний/emoney.html