23.4: Справа 3 - Нетрадиційні програми страхування та застосування до гіпотетичної корпорації Loco

- Page ID

- 13924

Цілі навчання

У цьому розділі ми розповімо про альтернативні методи ризикового фінансування, використовуючи реальні кейси та гіпотетичний приклад:

- Еволюція складних, нетрадиційних страхових договорів

- Інтегровані програми управління ризиками

- Методи управління кінцевими ризиками

- Актуальні застосування альтернативного ризикового фінансування

- Використання альтернативного фінансування ризиків гіпотетичною корпорацією LOCO

Від Академії Страхової Освіти

Автор Філліс Майерс, Ph.D., і Етті Баранофф, доктор філософії

Під редакцією Гейл Гроллман

Раніше відеоосвітня програма Національної асоціації страхових брокерів

Авторське право: Рада страхових агентів та брокерівРада страхових агентів та брокерів прийняла на себе всі авторські права Національної асоціації страхових брокерів (NAIB), коли дві організації об'єдналися. Рада дала дозвіл на використання матеріалу. Рада страхових агентів і брокерів знаходиться у Вашингтоні, округ Колумбія Цей випадок заснований на серії відеоосвіти, створеної для безперервної освіти брокерів у 1996 та 1997 роках. Було створено п'ять відеонавчальних модулів. Матеріал, який використовується в даному випадку - з відео № 5. Деякі модифікації вихідного матеріалу були необхідні при здійсненні переходу на формат друку.

Передмова

Кейс 3, на відміну від кейсів 1 і 2, призначений для студентів з управління ризиками, яких цікавлять більш складні види страхового покриття, призначені для великого бізнесу. Тут надається для вдосконалення «6: Страхове рішення та установи» та матеріалів, наведених у підручнику, що стосуються різних типів комерційного покриття.

Вступ

Альтернативне фінансування ризиків (іноді його називають альтернативною передачею ризику) - це механізми фінансування ризиків, які зазвичай застосовуються до збитків, які перевищують первинне збереження самострахування або збитки вище основного рівня страхування. Через складнощі в розробці цих програм, вони використовуються для вирішення проблем великих клієнтів, і вони заслуговують значних премій.

Альтернативна передача ризиків - це розвивається сфера фінансування ризиків , де програми часто пристосовані для окремої компанії. Страховики розширюють свої пропозиції та креативність у розробці методів фінансування корпоративних ризиків. Це нове покоління фінансових ризиків стає все більш поширеним, оскільки страховики, брокери та ризик-менеджери отримують більше досвіду.

Проведено аналогію між альтернативною медициною та альтернативним ризиковим фінансуванням, щоб продемонструвати важливість таких страхових програм. Еволюція альтернативної передачі ризику проводить вражаючу паралель альтернативній медицині. Окремі особи та медичне співтовариство почали звертатися до альтернативної медицини, коли звичайні методи зазнали невдачі. Альтернативна передача ризику мало чим відрізняється. Менеджери ризиків шукали альтернативи, коли звичайні страхові ринки не змогли задовольнити їхні потреби. Коли питання доступності та доступності стали поширеними на страхових ринках, нагадайте пояснення циклів андеррайтингу, описаних у тексті «8: Страхові ринки та регулювання». Також пам'ятайте, що ця справа була підготовлена в 1996—1997 роках під час кінцевого хвоста довгої м'якої ринкової кон'юнктури. Менеджери ризиків вдавалися до більш високих рівнів утримання та креативним методам фінансування ризиків. У цьому процесі підвищився рівень толерантності корпорацій до ризику, а також досвід та рівень комфорту ризик-менеджерів при управлінні ризиками. Отже, вони не поспішали назад на ринок, коли він розм'якшився. Багато з сьогоднішніх ризик-менеджерів захищають себе від того, щоб бути у владі страхової галузі. Тривалий період м'якості в 1990-х роках також поставив покупців на водійське місце, і покупці вимагали продуктів, які більш точно відповідають потребам їхньої компанії. Більше не було альтернативного фінансування ризиків, створених для лікування проблем доступності та доступності. Він також був прийнятий для поліпшення грошових потоків та ефективної обробки всіх ризиків в організації. Як і в альтернативній медицині, нові методи розглядаються як життєздатні варіанти поліпшення (фінансового) здоров'я організації.

Ризик-менеджери почали приймати і підтримувати довгостроковий контроль над процесом. Вони шукали ефективність витрат, бухгалтерського обліку та оподаткування. Таким чином, окрім використання полонених та груп утримання ризиків (обговорюється в «6: Страхове рішення та установи» та «8: Страхові ринки та регулювання»), вони встановлюють індивідуальні програми кінцевого ризику, багаторічні, багатострокові інтегровані ризики програми, і вони страхували ризики, які раніше колись вважалися незастрахованими. Спочатку ми поглибимося в поясненні цих продуктів нового покоління, перш ніж працювати над корпусом LOCO. Пояснення кожної програми включає приклади з реальних компаній.

Нетрадиційні страхові продукти: нове покоління

Програми ризик-фінансування нового покоління з'явилися у відповідь на потреби великих і складних організацій. Ці продукти нового покоління поєднуються з організованою структурою самострахування, полонених, звичайного страхування та надлишкових лімітів для окремих ліній. Ці більш складні методи фінансування ризиків керуються новим породою стратегічно мислячих ризик-менеджерів, які мають розширені знання теорії управління ризиками. Вони підходять до столу з хорошим розумінням впливу своєї компанії та фінансових ресурсів, доступних для обробки ризиків. Вони шукають рішення для обробки ризиків, які підвищать ефективність, будуть економічно вигідними та стабілізують прибутки.

Сьогодні ризик-менеджери все частіше практикують цілісний підхід до управління ризиками, в якому оцінюються всі ризики корпорації - ділові, фінансові та операційні (як зазначено в «6: Страхове рішення та установи»). Ця концепція, яку іноді називають інтегрованим управлінням ризиками, є скоординованим альтернативним ризик-фінансуванням підходу до виявлення, вимірювання та моніторингу різноманітних та численних ризиків, які потребують ефективного та швидкого реагування на мінливі обставини.Люсі Ноттінгем,» Інтегроване управління ризиками,» Канадський бізнес-огляд 23, № 2 (1996): 26. Нетрадиційні програми передачі ризиків у поєднанні з традиційними покриттями використовуються для задоволення потреб цього цілісного та стратегічного підходу до управління ризиками. Керолін Олдред, «Альтернативне фінансування первинного інтересу: ризик-менеджери, як очікується , стануть більш знайомими з нетрадиційними Продукти,» Страхування бізнесу, 3 вересня 1997 р. Дві нетрадиційні програми трансферу, доступні ризик-менеджерам, які охоплюються в цьому випадку, - це інтегровані програми ризику та кінцевого страхування.

Інтегровані програми ризиків

Обговорення інтегрованих програм ризиків включає відповіді на наступні питання:

- Що приваблює корпорації в новій інтегрованій програмі?

- Яка реакція страхової галузі та брокерського співтовариства?

- Як ви визначаєте покриття для включення в інтегровану програму?

- Які обмеження є доречними?

- Як діють франшизи?

- Навіщо потрібно положення про відновлення роботи?

- Які три загальні переваги інтегрованої концепції ризику?

Що приваблює корпорації до нових інтегрованих програм?

Традиційний підхід вежі монолінійних покриттів, кожен з яких має окремий ліміт політики, не задовольняє потреби та операції багатьох корпорацій. Компанії шукали інтегровані програми, які поєднують лінії покриття в одній сукупній політиці - як правило, на багаторічний термін. Ці інтегровані програми також йдуть за такими назвами, як концентричні ризики та кошикові агрегати. До особливостей, які залучають корпорації до даних програм, можна віднести наступне:

- Менше часу та витрат на адміністрування

- Менше часу і витрат на переговори з брокерами і андеррайтерами

- Усунення необхідності будівництва вежі з покриттів

- Одна втрата запускає лише одну політику

- Усунення прогалин в покритті (безшовне покриття)

- Усунення необхідності купувати окремі ліміти для кожного виду покриття

Джуді Лінденмайер Джуді Лінденмайер була однією з експертів, які внесли свій внесок у створення цього сегменту відеоосвіти. програма для FMR (Fidelity Investments) була однією з найбільш ранніх інтегрованих програм. Вона називала це концентричним ризиком. Вона пояснила, як знизила свою вартість за рахунок використання сукупного ліміту. При традиційному покритті страхувальник може бути лімітами закупівель, які становлять 50 мільйонів доларів на рік, але навряд чи буде значна втрата щороку; таким чином, повний ліміт не використовуватиметься. Тому відбувається марна трата великих лімітів протягом багатьох років, поки страхувальник продовжує платити за них. Рішенням резервування та додаткових витрат є «інтегрована програма з одним сукупним лімітом протягом трирічного періоду. Ви купуєте один ліміт у 50 мільйонів доларів». Очевидно, що це буде коштувати страхувальнику менше грошей. Джуді Лінденмайер стверджувала, що скорочення витрат може становити цілих 30 або 40 відсотків.

Norwest, банк з активами 71,4 мільярда доларів та 43 000 співробітників у 3000 місцях (у 1997 році) у США, Канаді, Карибському басейні, Центральній та Південній Америці та Азії, був ще однією компанією, яка могла б стати прикладом того, що приваблює корпорації до нової концепції. До 1994 року Norwest мав традиційні покриття. Кожен клас ризику мав індивідуальний ліміт самострахування, шар комерційного страхування та надлишкове покриття. Було багато ризиків, які не були покриті страховкою через відсутність доступності.

K.C. Kidder, ризик-менеджер Norwest, створив нову інтегровану програму ризик-фінансування для простоти та ефективності. Крім того, вона зупинила свій вибір на багаторічному комплексному підході. Інші цілі Кіддера для великої реструктуризації включали наступне:

- Забезпечити сукупні утримання, застосовні до всіх ризиків

- Розвивати довгострокові відносини зі страховиком

- Стабілізація ціни та покриття

- Забезпечити захист від катастроф

- Значно скоротити витрати сторонніх виробників

- Скористатися полоненим страховиком компанії

- Максимізуйте грошовий потік та прибутковість інвестицій

- Включіть раніше незастраховані ризики.

Coca-Cola була ще однією великою компанією, яка була мотивована використовувати інтегровану програму.Девід Г.Мей, «Справжня річ», Фінансовий виконавчий 13, № 3 (1997): 42. Еллісон О'Салліван, директор з управління ризиками Coca-Cola, шукала програму , яка б виконувала наступне:

- Забезпечити довгострокову стабільність

- Визнати фінансову здатність компанії утримувати ризик

- Створюйте цінність, досягаючи найнижчих стійких витрат

- Підвищення ефективності адміністрування

- Забезпечити відповідні покращення покриття

- Зміцнення ринкових відносин

- Розширте можливості для важко застрахованих бізнес-ризиків у всьому світі

Ще одним привабливим інтегрованим продуктом обмеженого використання є мультитригерний контракт. Мультитригерний договір - це страхування, при якому претензії викликаються настанням більш ніж однієї події, що відбувається протягом одного періоду часу. Період часу визначається в договорі і може бути періодами, такими як календарний рік, фінансовий рік, сезон або навіть день. У традиційній політиці з одним тригером претензія ґрунтується на виникненні будь-якої покритої втрати, наприклад землетрусу або пожежі. У контракті з мультитригерами претензія може бути пред'явлена лише в тому випадку, якщо два або більше охоплених інцидентів трапляються протягом визначеного контрактного періоду. Це покриття коштує менше, ніж окремі покриття, оскільки ймовірність виникнення двох (або більше) втрат протягом періоду часу контракту нижча, ніж ймовірність виникнення однієї втрати. У полісі мультитригера страховик визнає цю меншу ймовірність в ціноутворенні продукту. Таким чином, це коштувало б дорожче, щоб купити страхування землетрусу на самостійній основі, ніж це коштувало б придбати страховий контингент від землетрусу на якомусь іншому випадку, що відбувається протягом цього періоду часу контракту, наприклад , зміна іноземної валюти або зміна вартості ключової сировини до клієнт. Страховики, які стурбовані лише двома дуже поганими втратами, що відбуваються одночасно, - це ті, хто був би зацікавлений у програмі multitrigger.

Що таке реакція страхової галузі та брокерського співтовариства?

Кон'юнктура ринку сприяє реагуванню страховиків на ризик-менеджерів. Страхова індустрія та брокерське співтовариство створили нову концепцію об'єднання ризиків в один кошик, під одним лімітом, протягом декількох років. Девід Мей з J&H Marsh і McLennan, Inc., Сьогодні назва компанії просто Марш. За період розгляду справи багато брокерські будинки об'єдналися. Великі злиття та зменшення кількості брокерських будинків спонукали консолідацію брокерських і агентських організацій в Раду страхових агентів і брокерів. повідомили, що «багато страхових ринків вишикувалися за цим новим підходом, пропонуючи близько 1 мільярда доларів. Девід Г.Мей, «Все-в-одному страхування», Фінансовий виконавчий 13, № 3 (1997): 41. Галузь надає великі потужності для цих типів програм. Два спостереження за їх використанням включають наступне: (1) корпорації, які їх використовують, великі зі значною фінансовою міцністю і (2) багаторічний термін програм сприяє довгостроковим відносинам.

Американський, європейський та Бермудський ринки беруть активну участь у різних комбінаціях програм. XL та CIGNA були одними з перших гравців, коли вони об'єдналися, щоб поєднати лінії покриття майна та жертв. Ринок вимагав більш широкого покриття, і два страховика за дуже короткий час розширили свої пропозиції. Ще один активний гравець - Swiss Re зі своєю програмою BETA. AIG, Chubb та Liberty Mutual активно працюють на ринку США.

Велика частина цієї ємності не залежить від перестрахування. Деякі страховики пропонують універсальний шопінг, тоді як в інших випадках структура використовує ряд страховиків. Програму Coca-Cola, наприклад, надали в кінцевому підсумку кілька перевізників.

Як ви визначаєте, які покриття включити в інтегровану програму? Які обмеження є доречними?

Інтегровані програми можуть включати різні комбінації покриттів і можуть бути розраховані на різний проміжок часу і різні межі. Страховики надають багато варіантів у своїх пропозиціях. Програми складаються разом на основі власного профілю ризиків кожної корпорації. Ці продукти індивідуалізовані і вимагають інтенсивного вивчення, щоб реагувати на потреби клієнта.

Типовими корпораціями, які розглядають ці типи програм, є корпорації Fortune 200 - компанії, які потребують від 100 мільйонів до 200 мільйонів доларів або більше в охопленні.Джон П. Мелло-молодший, «Рай, або Трубна мрія?» Фінансовий директор: Журнал для фінансових директорів 13, № 2 (1997): 73. Це корпорації, які мають набагато більші і складні ризики і потребують роботи з декількома перевізниками.

Джуді Лінденмайер з Fidelity Investments пояснила процес визначення, які покриття поєднувати наступне:

- Переглянути історію втрат

- Враховуйте передбачуваність втрат

- Огляд річної вартості покриття та суми покриття по рядках

- Розглянемо рівень толерантності до ризику

- Виберіть сукупний ліміт, який перевищує очікувані річні збитки для всіх покриттів

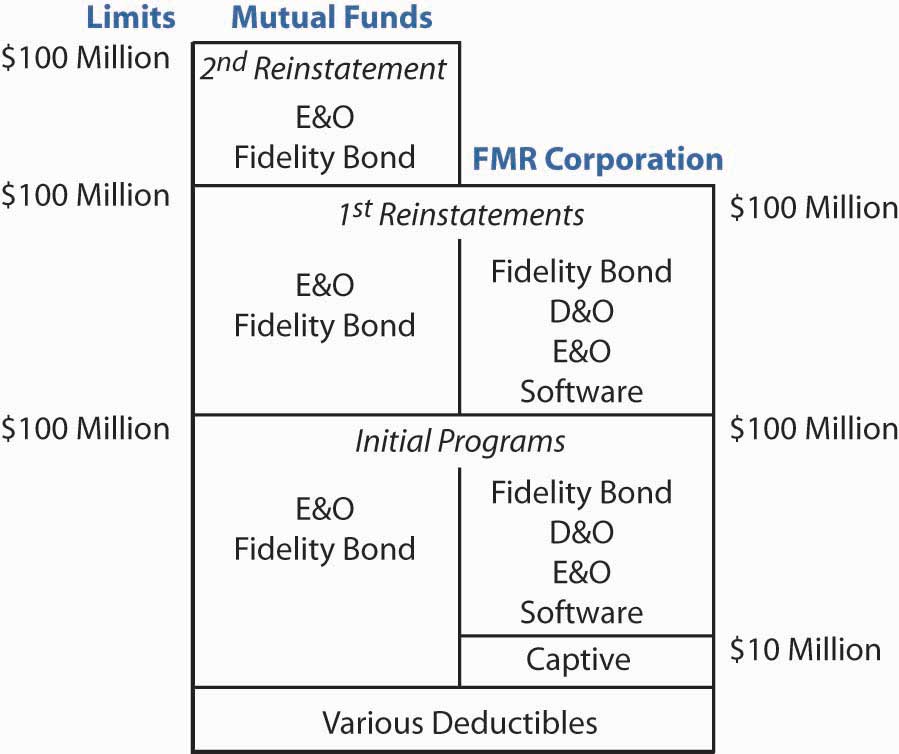

FMR мав дві окремі інтегровані програми, як показано на малюнку \(\PageIndex{1}\) .Дейв Ленкус, «Концентричні програми ризику означає великі заощадження - інноваційні програми для економії FMR часу, грошей» Страхування бізнесу, 14 квітня 1997, 98. Програма FMR для своїх пайових фондів поєднує державні обов'язкові облігації вірності та страхування відповідальності E&O. FMR прийняв дуже консервативний підхід, з окремою програмою захисту своїх клієнтів ПІФів від недобросовісності або помилок співробітників. Для іншої частини компанії, корпоративної сторони, покриття включало консолідоване покриття облігацій фінансових установ, яке захищає плани виплат працівникам та захищає від нечесності співробітників. Інші охоплення були директорами та посадовими особами (D&O), біржовими брокерами Помилки та пропуски (E&O), корпоративні E&O, відповідальність E&O за благодійні подарунки, партнерська відповідальність та електронні та комп'ютерні злочини. Корпоративна програма була розроблена з урахуванням потреб управління ризиками корпоративної сторони, яка була «на передовій у багатьох речах» і тому менш консервативна, ніж концентрична програма ПІФ.

Малюнок

\(\PageIndex{1}\): Вірність Інвестиції Інтегрована

програма ризику

Малюнок

\(\PageIndex{1}\): Вірність Інвестиції Інтегрована

програма ризикуІнтегровані програми включають такі охоплення, як D & O, фідуціарна відповідальність, злочин, E&O та відповідальність практики зайнятості. Нижче наведено приклади покриттів, які можуть бути включені в інтегровану програму під одним сукупним лімітом:

- Нерухомість

- Переривання бізнесу

- Загальні, продукти та автомобільні зобов'язання

- Компенсація працівникам

- Морські зобов'язання і вантажі

- Злочин

- Відповідальність D&O

- Відповідальність E&O

Для конкретних компаній він також може включати наступне:

- Відкликання продукту

- фальсифікація продукту

- Політичні ризики

- Екологічні зобов'язання

І програми Coca-Cola, і Norwest об'єднали дуже широкий спектр охоплення. Програма Coca-Cola об'єднує понад тридцять різних ризиків в одному контракті. Хоча Coca-Cola не зробила цього в 1997 році, Еллісон О'Салліван, тодішній директор з управління ризиками Coca-Cola, сказала, що вона відкрита для ідеї змішування фінансових ризиків, таких як коливання процентних ставок та валютних курсів. Програма Norwest мала шар справжнього інтегрованого страхування, сукупний ліміт у розмірі 100 мільйонів доларів протягом п'ятирічного періоду. Він об'єднав у своїй програмі наступні покриття:

- Відповідальність повітряного судна (невідомий)

- Автомобільна відповідальність

- D&O (корпоративне відшкодування)

- Відповідальність роботодавців

- Фідуціарна відповідальність

- Іноземна відповідальність

- Іноземна власність

- Загальна відповідальність

- Пошта і транзит

- Заставник E&O

- Професійна відповідальність

- Нерухомість

- Відновлене майно

- Безпечний депозит

- Компенсація працівникам

Розуміння історії втрат кожної лінії покриття дуже важливо для вибору відповідних лімітів. Сукупний ліміт повинен бути адекватним для покриття збитків всіх комбінованих ліній за весь багаторічний період.

Як франшизи працювати?

Програми можуть бути структуровані з однією сукупною франшизою на термін дії поліса або з окремими франшизами на випадок. Інтегрована програма Norwest мала сукупне утримання в розмірі 25 мільйонів доларів протягом п'ятирічного терміну. Вони мали ще одне п'ятирічне сукупне утримання, яке було покрито його полоненим на основі Вермонта, страховою компанією Superior Guaranty. Вище їх утримання вони мали кінцевий рівень ризику (пояснений у наступному розділі цього випадку) у розмірі 50 мільйонів доларів. П'ятдесят відсотків цього шару було покрито полоненим. Інші 50 відсотків були охоплені Американською міжнародною групою (AIG).

Агрегатні програми FMR також структуровані над утриманнями. Як обговорювалося раніше, FMR мав дві окремі програми. Програма взаємних фондів мала кілька франшиз, і полонений не використовувався.Дейв Ленкус, «Програма перестрахування прагне знайти правильне поєднання ризиків» Страхування бізнесу, 14 квітня 1997, 100. Для корпоративної концентричної програми полонений FMR, Fidvest Ltd., написав до 10 мільйонів доларів в сукупних лімітах, як показано на малюнку \(\PageIndex{1}\). Утримання Fidvest включало більшість ризиків, за винятком E&O довіреної особи, полонений зберіг лише 5 мільйонів доларів цього ризику.

Рішення про відповідні рівні утримання змушує ризик-менеджера дивитися на ризики та толерантність до ризику.

Навіщо вам потрібно положення про відновлення роботи?

Як зазначалося раніше, вибір ліміту, який покриватиме всі включені збитки за весь багаторічний період, є оцінкою, заснованою на низці факторів. Але ця оцінка може виявитися неправильною. Страхувальник може використати весь свій сукупний ліміт до кінця терміну. З цієї причини важливо включити одне або кілька положень про відновлення роботи. Переговори про відновлення положення на передньому кінці має вирішальне значення для забезпечення наступного:

- Додаткові ліміти, якщо початкові ліміти вичерпані

- Гарантія покриття при необхідності

- Покриття за правильною ціною

Програма FMR містила положення про відновлення на випадок вичерпання її сукупних лімітів. Малюнок\(\PageIndex{1}\) ілюструє, що FMR мав одне відновлення на корпоративній програмі та можливість придбати два додаткових відновлення для програми фондів.

Які загальні переваги концепції інтегрованого ризику для страховиків?

Як повідомляється, інтегровані програми ризиків виробляють заощадження понад 25 відсотків. Така економія виходить за рахунок наступного:

- Велика премія зменшується в результаті використання меншої кількості перевізників

- Гнучкість змішування найбільш підходящих ризиків (тобто індивідуальних планів)

- Комплексне покриття

- Більш ефективна робота полонених і затримань

- Зниження адміністративних витрат та підвищення ефективності поновлення

Ризик-менеджеру не потрібно робити покупки щороку та готуватися до поновлення. Зменшується також занепокоєння з приводу волатильності традиційного, циклічного ринку страхування. Очікується, що ці програми збільшаться в поширеності. Вони поєднувалися з іншими продуктами нового покоління, такими як кінцевий ризик, про який йдеться далі.

Програми кінцевого ризику

Програми кінцевого ризику - це спосіб фінансування припущень про ризики, які мають своє походження в домовленостях між страховиками та перестраховиками. Премії, що сплачуються корпорацією для фінансування потенційних збитків, розміщуються в фонді досвіду, який утримується страховиком. Страхувальник оплачує власні збитки через систематичний план виплат з плином часу. Таким чином, він не піддається волатильності заробітку , яка може статися за допомогою самострахування. Програми кінцевих ризиків дозволяють страхувальнику ділитися в андеррайтинговому прибутку та інвестиційному доході, який нараховується на його премії, якщо досвід збитків є сприятливим, і визнати індивідуальні потреби в передачі ризиків кожної корпорації. Отже, кожен договір унікальний. Як правило, кінцеві програми мають спільні такі характеристики:

- Багаторічний термін — не менше трьох років, але може бути п'ять або навіть десять років

- Загальний сукупний ліміт - часто застосовується один ліміт; таким чином, всі збитки будь-якого типу та лінії будуть сплачені, поки вони не досягнуть сукупного ліміту

- Фонд стажу створюється для відшкодування збитків страхувальника — грошові кошти вносяться до фонду і утримуються страховиком протягом періоду часу

- Відсотки, зароблені за коштами — домовлені відсотки заробляються на кошти, які страхувальник має на депозиті у страховика

- Елемент передачі ризиків - часто включає деякі традиційні передачі ризиків для програми, яка буде визнана страховою IRS

- Розроблено для кожного страхувальника індивідуально з використанням рукописних форм поліса

Відмінності між кінцевим захистом і традиційним страхуванням

Ключова відмінність програми кінцевого ризику від традиційного страхового покриття полягає в тому, що кошти, виплачені страховику

- заробити відсотки, які зараховуються страхувальнику, і

- підлягають поверненню страхувальнику.

Приклад того, як може бути структурована програма скінченного ризику

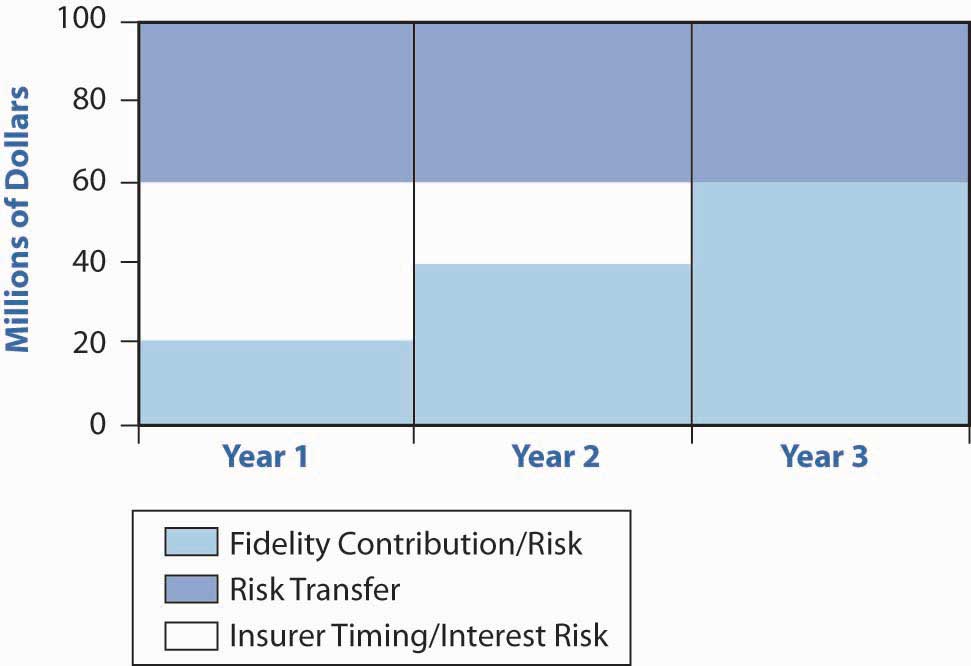

\(\PageIndex{2}\)На малюнку показаний приклад того, як працює програма кінцевого ризику. У цьому прикладі страхувальник реалізував трирічну програму з сукупним лімітом покриття в 100 мільйонів доларів за весь період, з річними виплатами премії в розмірі 20 мільйонів доларів. Таким чином, страхувальник пообіцяв виплатити $60 млн за трирічний період, що позначається збільшенням приросту за кожен рік на графіку. Фактична передача ризиків - тобто звичайний страховий шар кінцевої електронної програми - існує між 60 мільйонами доларів, які застрахований платить, і лімітом у 100 мільйонів доларів. Таким чином, є $40 млн в перерахунку ризику. Цей шар перенесення ризику показаний темно-синім кольором на графіку.

Після закінчення трирічного терміну вклади можуть бути повернуті страхувальнику з відсотками, за вирахуванням будь-яких збитків. Як буде розглянуто далі, повернення коштів є оподатковуваним випадком, і страхувальник може вирішити перенести кошти на наступний термін.

Малюнок

\(\PageIndex{2}\): Програма кінцевого ризику інвестицій у вірність, ліміт покриття у

розмірі 100 мільйонів доларів

Малюнок

\(\PageIndex{2}\): Програма кінцевого ризику інвестицій у вірність, ліміт покриття у

розмірі 100 мільйонів доларівЩо робити, якщо збитки перевищують виплачені на сьогоднішній день кошти?

У прикладі на малюнку\(\PageIndex{2}\) страхувальник заплатив 20 мільйонів доларів за перший рік. Але що робити, якщо збитки перевищують 20 мільйонів доларів у перший рік? Це терміновий ризик, який бере на себе страховик - ризик того, що збитки перевищать депозит страхувальника - і в цьому випадку страховик повинен сплатити за них до отримання коштів від страхувальника. Графік показує ризик синхронізації білим кольором. Це різниця між накопиченими платежами страхувальника до фонду і загальною сумою, яку страхувальник обіцяє виплатити до фонду за весь часовий період (в даному прикладі 60 млн доларів за трирічний період). Рівень термінів схожий на кредитну лінію для страхувальника. Страхувальник повинен ще заплатити страховику за збитки, які були виплачені заздалегідь, або «позичені» страхувальнику.

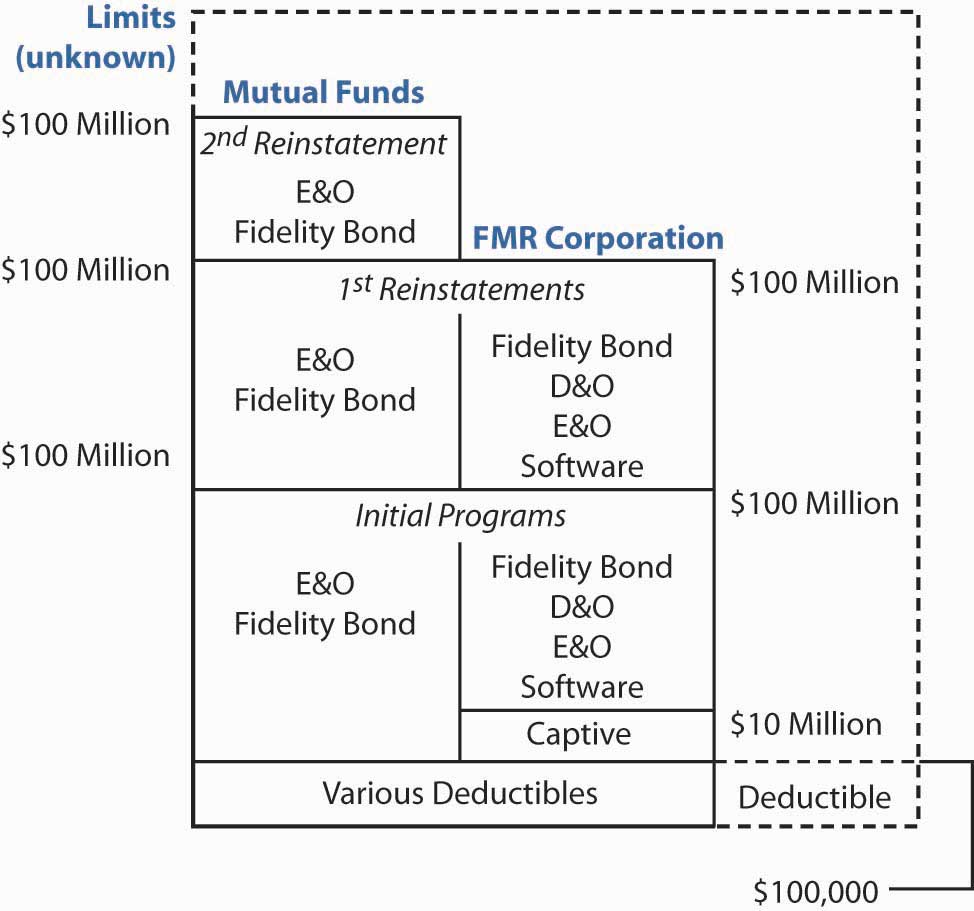

Корпорація FMR структурувала свою кінцеву програму навколо своєї інтегрованої програми ризиків. На малюнку\(\PageIndex{3}\) показано, як кінцева програма FMR підходить навколо двох інтегрованих програм, описаних раніше. Кінцева програма окреслена пунктирними лініями. Важливою частиною її програми стало включення ризиків , які традиційно не підлягають страхуванню. Якщо втрата відбувається за кінцевою програмою, яка також покривається її базовим інтегрованим покриттям, кінцева програма діє як шар вище інтегрованої межі. Таким чином, захист від кінцевого ризику пробивається, коли інтегрований ліміт вичерпаний - за кінцевою програмою не стягується франшиза. Якщо збиток відбувається за кінцевою програмою і він не покривається інтегрованою програмою, застосовується сукупна франшиза в розмірі 100 000 доларів США. Такі збитки виплачуються, якщо і коли сукупні збитки за кінцевою програмою досягають 100 000 доларів.

Кінцева програма може вписатися в структуру ризик-фінансування корпорації іншими способами, а також. Він може бути використаний для фінансування первинних збитків. Він також може бути використаний в проміжних шарах для стабілізації нечастих, але періодичних збитків.Грегорі К. Майерс, «Альтернативне фінансування ризиків на традиційному страховому ринку», John Liner Review 10, № 3 (1996): 13.

Ілюстрація

\(\PageIndex{3}\): Структура програм скінченного ризику

та інтегрованих ризиків інвестицій Fidelity Investments

Ілюстрація

\(\PageIndex{3}\): Структура програм скінченного ризику

та інтегрованих ризиків інвестицій Fidelity InvestmentsПриклад роботи Фонду Досвіду

Тепер наведемо приклад того, як працює фонд досвіду. Таблиця 23.25 відображає графік фонду досвіду з річними депозитами в розмірі 20 мільйонів доларів на трирічний термін. Припустимо, щорічна процентна ставка в розмірі 6 відсотків зараховується щоквартально до фонду. Також припустимо, що відсотки нараховуються на безподатковій основі, як це було б у випадку, якщо фонд розміщений у офшорного страховика, де інвестиційний дохід не підлягає оподаткуванню. У цьому прикладі страхувальник зазнає збитків у розмірі 5 мільйонів доларів у другому році. На кінець терміну залишок страхувальника становить $62,120 260. Кошти можуть бути повернуті страхувальнику або перенесені на інший термін договору.

| Дата | Кредит/дебет до Фонду | Залишок коштів на початок періоду | Зароблені відсотки |

|---|---|---|---|

| 1 січ 1997 р. | $20 000 000 | $20 000 000 | |

| 31 березня 1997 р. | $20,300 000 | $300 000 | |

| 30 червня 1997 р. | $20 604,500 | $304,500 | |

| 30 вересня 1997 р. | $20 913,568 | $309,068 | |

| 31 груд. 1997 р. | $21,227,271 | $313 704 | |

| 1 січ 1998 р. | $20 000 000 | $41 227 271 | |

| 31 березня 1998 р. | $41 845 680 | $618 409 | |

| 31 березня 1998 р. | ($5 000 000) | $36 845 680 | |

| 30 червня 1998 р. | $37 398,365 | $552,685 | |

| 30 вересня 1998 р. | $37 959 340 | $560 975 | |

| 31 груд. 1998 р. | $38 528 730 | $569 390 | |

| 1 січ 1999 р. | $20 000 000 | $58 528 730 | |

| 31 березня 1999 р. | $59 406,661 | $877 931 | |

| 30 червня 1999 р. | $60 297 761 | $891,100 | |

| 30 вересня 1999 р. | $61 202,227 | $904,466 | |

| 31 груд. 1999 р. | $62,120 260 | $918,033 |

Ціноутворення

Ціни на товар будуть відрізнятися. Може бути додаткова премія для оплати елементів ризику передачі ризику та терміни. Крім того, ризик страховика може бути оплачений спредом між відсотками, які він розраховує заробити на кошти, і відсотками, зарахованими страхувальнику.

Придатність кінцевого ризику

Кінцеві програми зазвичай використовуються великими корпораціями з однією або декількома з наступних характеристик:

- Високий рівень утримання

- Унікальні або важко застрахувати ризики

- Ризики, коли адекватні ліміти відсутні

- Можливість здійснювати великі грошові витрати

Переваги програми кінцевого ризику

Програми кінцевого ризику пропонують ряд переваг для корпорацій:

- Покращує баланс — враховуючи ризики, для яких були створені нестрахові резерви, це дозволяє компанії вилучити ці резерви зі свого балансу.

- Зменшує волатильність доходів - замість того, щоб виплачувати непередбачувані збитки з поточних доходів, страхувальник сплачує рівні виплати страховику для покриття збитків; якщо збитки перевищують виплати, страховик сплачує їх, і страхувальник може розробити домовленість про виплату їх назад до узгодженого суму, яку слід сплатити до фонду.

- Дозволяє розподіляти прибуток, якщо збитковий досвід сприятливий — страхувальник заробляє відсотки на виплати, які він сплачує страховику. Крім того, ці платежі можуть бути структуровані як податкові відрахування, тоді як резерви на балансі не підлягають відрахуванню, поки не будуть сплачені збитки.

- Допомагає забезпечити страхування від нестрахових ризиків - оскільки збитки оплачуються страхувальником, програма може бути структурована без обмежень щодо того, які види ризику можуть бути включені.

- Отримує доступ до нових можливостей для катастрофічних ризиків - кінцеві програми можуть бути структуровані таким чином, що вони шаруються на дуже великий рівень утримання, полон або іншу програму страхування, наприклад, інтегровані програми ризику або звичайне страхування.

Визначення ризиків для включення до кінцевої програми

Програми кінцевого ризику можуть бути структуровані таким чином, щоб включати будь-який тип ризику, залежно від схвалення аудиторами компанії.Види ризиків, включених в програму, можуть бути обмежені зовнішніми аудиторами корпорації. Вони рекламуються як засіб фінансування традиційно незастрахованих ризиків. Таким чином, корпорація дивиться на власний профіль ризику, щоб визначити відповідні ризики для включення в програму. Корпорація може зробити це одним або декількома з наступних способів:

- Вивчіть баланс на наявність резервів — резерви встановлюються на ризики, на які немає страхового покриття. Розмір цих резервів відображає потенційний вплив ризику.

- Вивчіть страхові поліси для існуючих винятків - ця вправа виявляє важливі ризики, які в даний час не застраховані.

- Запитайте старших менеджерів, що не дає їм спати вночі - окрім потенційно виявлення раніше невизначених ризиків, процес виявляє толерантність фірми до ризику, визначаючи, що важливо для вищих керівників.

Потенційні недоліки програми скінченного ризику

Програми кінцевого ризику набувають все більшої популярності. Але і вони не позбавлені недоліків:

- Податкові та бухгалтерські питання - бухгалтерські та податкові правила говорять про те, що для страховика має бути більше, ніж терміни та ризик процентної ставки для страховика, щоб виплати страхувальника були податковими. Податковий кодекс вимагає, щоб кінцева домовленість про фінансування передбачала реальну передачу ризику андеррайтингу з розумним очікуванням збитків. Операції, які не відповідають податковим та бухгалтерським правилам щодо передачі ризиків, будуть розглядатися як депозити. Головна вимога полягає в тому, що страховик (або перестрахувальник) повинен стояти, щоб реалізувати значний збиток від угоди. Джуді Лінденмайер згадує загальне правило, яке склалося, згідно з яким від 10 до 15 відсотків передбачуваного впливу повинні бути передані страховику, а ризик, який таким чином передається, повинен мати 10-20 відсотків шансів на втрату. Актуарії, однак, застерігають від вказівки порогових значень ймовірності, оскільки вони не дозволяють різниці в частоті та тяжкості різних експозицій. «Що таке «Передача ризиків» в перестрахуванні? Коментарі до Стандарт фінансового обліку 113,» Непередбачені ситуації, вересень/жовтень 1997, 50—53. (На підставі доповіді Комітету Американської академії актуаріїв з питань власності та відповідальності.) Оцінка елемента передачі ризику - складний процес, що вимагає повного розуміння угоди, деталі якої виходять за рамки даного курсу.

- Премії не повинні тлумачитися як депозит для цілей бухгалтерського обліку. Елемент передачі ризику повинен бути перевірений зовнішніми аудиторами. Допустимо базувати податкову та бухгалтерську звітність за скінченною програмою на двох різних засадах. Однак це може привернути увагу аудиторів податку на прибуток.

- Будь-які грошові кошти, які повертаються страхувальнику в кінці періоду, становлять оподатковуваний дохід. Щоб уникнути оподатковуваного випадку, страхувальник може перенести кошти на наступний термін.

- Трудомісткі та складні для розробки - хоча кінцеві програми можуть значно заощадити час, коли вони будуть на місці, розробка може зайняти до року.

- Витрати на тертя можуть бути більшими, ніж сприймаються вигоди - ці витрати оцінюються в діапазоні від 5 до 10 відсотків. Страховику сплачується збір, а федеральний акциз поширюється на премії, сплачені за програми, які є офшорами.

- Можлива вартість скоєних коштів—програми тягнуть за собою великі грошові витрати щороку терміну. Ці великі витрати та той факт, що вони пов'язують кошти, можуть затьмарити чисту економічну ефективність, яка могла бути отримана. Як правило, ці грошові витрати вимагають залучення фінансового директора компанії або іншого старшого менеджера. Найчастіше грошові витрати є перешкодою для отримання схвалення програми вищим керівництвом.

Тематичне дослідження корпорації Loco: Частина I

Довідкова інформація

З моменту свого утворення в 1945 році LOCO Corporation є лідером в інвестиційно-банківській сфері. Найбільшою та найвідомішою дочірньою компанією є Loyalty Investment, інвестиційно-консалтингова та керуюча компанія для сім'ї зі ста фондів. Завдяки мережі з тридцяти двох основних офісів у двадцяти двох країнах, LOCO та Loyalty Investment пропонують повний спектр фінансових послуг, включаючи онлайн-торгівлю та наукову допомогу корпораціям, установам та приватним особам у всьому світі. LOCO через іншу дочірню компанію під назвою Loyalty Brokerage Group займається продажами та торгівлею за знижкою. Тут використовуються найсучасніші технології, доступні на ринку. Приблизно 50 відсотків угод (як для прямих коштів, так і через брокерську фірму) обробляються в Інтернеті, ще 40 відсотків обробляються по телефону, а 10 відсотків обробляються особисто в офісах продажів по всьому світу.

LOCO також надає послуги фінансового андеррайтингу та консультації корпораціям та урядам по всьому світу щодо їхніх структур капіталу. Її продукти та послуги включають корпоративні фінанси, нерухомість, проектне фінансування та лізинг, ринки боргового та акціонерного капіталу, злиття та поглинання та реструктуризацію.

Під Loyalty Investment знаходяться три дочірні компанії:

- Брокерська група лояльності (раніше фінансова група Kendu, придбана в 1994 році) - брокерська фірма, яка щорічно обробляє 4 мільярди доларів на торги для роздрібних та інституційних клієнтів за дисконтованою платою.

- Loyalty Financial Services Group — страхова, планування нерухомості та інвестиційна консультаційна організація для приватних осіб з високим рівнем капіталу, які працюють лише в США та Великобританії. Недопоміжний персонал має ліцензію на продаж страхових і цінних паперів.

- Loyalware — виробник програмного забезпечення для фінансових послуг.

LOCO має офіси в Європі, на Близькому Сході, на Далекому Сході, в Південній Африці, Австралії та Південній Америці і розширюється в Росії та Китаї. Основні фінансові показники LOCO наведені в таблиці 23.26, в якій представлена інформація про розмір, ліквідність та позицію заборгованості LOCO в 1995 та 1996 роках. Хоча LOCO користується збільшенням доходів, норма прибутку LOCO зменшилася з 1995 по 1996 рік. Рентабельність власного капіталу протягом останніх двох років залишається застійною.

| За роки, що закінчилися 30 вересня (у мільйоні) | 1996 | 1995 |

|---|---|---|

| Грошові кошти та товарні цінні папери | $73,259 | $93,325 |

| Нерухомість | $45,464 | $35 217 |

| Інші активи | 20 000$ | $18,000 |

| Загальні активи | $138 723 | $146 542 |

| Зобов'язання | $115,050 | $116 046 |

| Резерви на збитки | 300$ | 250$ |

| Довгострокове запозичення | $9,114 | $8,891 |

| Власний капітал акціонерів | $23,259 | $21,355 |

| Загальні зобов'язання та власний капітал | $138 723 | $146 542 |

| Чистий дохід | $4,356 | $3,480 |

| Чистий дохід | $696 | $634 |

| Норма чистого прибутку (чистий доход/чистий дохід) | 15,98% | 18,2% |

| Рентабельність власного капіталу (чистий доход/власний капітал акціонера) | 2,99% | 2,97% |

| Акції в обігу | 173 924 100 | 163 239 829 |

| Кількість працівників | 14 987 | 14 321 |

Нещодавно Ден Баттон, директор з управління ризиками, був призначений директором глобального управління ризиками, новоствореної посади для відображення інтеграції внутрішніх та міжнародних операцій з управління ризиками. LOCO має окремого операційного співробітника як для внутрішніх операцій, так і для міжнародних операцій. Швидше за все, поділ операцій був причиною того, що операції з управління ризиками також оброблялися окремо. Ден та його головний фінансовий директор (фінансовий директор) Елейн Метьюз відіграли важливу роль у здійсненні змін. Вони знали, що економія масштабу може бути реалізована шляхом консолідації функції управління ризиками на глобальній основі. Елейн вірить у цілісний підхід до управління ризиками і залучає Дена до управління всіма ризиками, що стоять перед корпорацією, будь то фінансові, ділові або подієві ризики, які традиційно перебували під владою ризик-менеджера.

ЛОКО має на своєму балансі досить великий обсяг резервів. Значна частина резервів пов'язана з очікуваними втратами E&O, які були прийняті від фінансової групи Kendu, коли вона була придбана в 1994 році. Ще одна велика частина резервної суми пов'язана з компенсаційними втратами самозастрахованих працівників. LOCO самостійно застрахував ризик компенсації вітчизняних та міжнародних працівників з початку 1980-х років. Незважаючи на те, що претензії розглядалися стороннім адміністратором, дві особи в штаті Дана присвятили свою повну роботу питанням компенсації працівників. Підказаний м'якими ринковими умовами, Ден вирішив застрахувати ризик. Він забезпечив компенсаційне покриття іноземних добровільних працівників для працівників США за кордоном та для іноземних громадян, а також компенсаційне покриття працівників для домашніх працівників. Компанія побудувала досить значні збиткові зобов'язання від самострахування.

Бізнес компанії LOCO стрімко змінюється протягом останніх кількох років. Він став більш глобальним, більш залежним від технологій та більш диверсифікованим у своїх операціях. Це мінливе середовище ризиків, поряд із зусиллями корпорації щодо скорочення витрат, змусило Дена приступити до всебічної оцінки свого відділу управління ризиками та корпоративного профілю ризиків.

Тематичне дослідження корпорації Loco: Частина II

Довідкова інформація

Нижче наведено деякі дії, вжиті командою Дена:

- Реструктуризація всіх покриттів для економії коштів на адмініструванні та забезпечення раціоналізованого та достатнього покриття всіх ризиків, з якими стикаються ЛОКО та її дочірні компанії

- Пошук способів зняти збитки 1991 року війни в Перській затоці з балансу та застрахувати ризики, які раніше були незастрахованими

Гіпотетична корпорація LOCO була створена, щоб допомогти вам застосувати концепції альтернативного фінансування ризиків, які ви вивчали в цьому розділі. Ознайомтеся з особливостями LOCO Corporation, а потім дайте відповідь на дискусійні питання, які дотримуються розділу « Основні висновки» нижче.

Ключові виноси

У цьому розділі ви вивчили інтегровані програми управління ризиками та кінцевого управління ризиками, два типи альтернативних механізмів ризик-фінансування:

- Альтернативні механізми ризикового фінансування - це складні механізми, які використовуються великими комерційними клієнтами, які застосовуються до збитків , що перевищують первинне утримання самострахування або збитки вище основного рівня страхування.

- Альтернативні механізми ризикового фінансування пристосовані до різноманітних потреб клієнтів і поєднують самострахування, полонених, звичайне страхування та обмеження перевищення.

- Інтегроване управління ризиками визначає, вимірює та контролює

численні ділові, фінансові та операційні ризики для задоволення

цілісних цілей управління ризиками.

- Інтегрована програма ризиків об'єднує лінії страхового покриття в сукупний багатотригерний контракт на багаторічний термін для підвищення ефективності та економії коштів.

- Історія збитків компанії, передбачуваність збитків, витрати на покриття та толерантність до ризику впливають на визначення покриттів для об'єднання в інтегровані програми.

- Інтегровані програми можуть бути структуровані з однією сукупною франшизою на термін дії поліса або з окремими франшизами на випадок.

- Економія від інтегрованих програм ризиків є результатом зниження премії, налаштування, всебічного покриття, більш ефективних операцій та зниження адміністративних витрат.

- У програмі кінцевого ризику страхувальник оплачує власні збитки за

рахунок внесків, розміщених у фонді стажу, що знаходиться у

страховику

- Програми кінцевого ризику дозволяють страхувальникам ділитися в андеррайтинговому прибутку і інвестиційному доході, який нараховується на премії, якщо досвід збитків сприятливий.

- Програми кінцевого ризику пов'язані з багаторічними термінами, загальними сукупними лімітами, елементами передачі ризиків тощо.

- Страховик бере на себе тимчасовий ризик, оскільки збитки можуть перевищувати кошти, сплачені на сьогоднішній день страхувальником, що призводить до відповідальності за страховика.

- Програми кінцевого ризику можуть бути використані в поєднанні з інтегрованим управлінням ризиками.

- Компанії, придатні для кінцевих програм, мають високий рівень утримання, унікальні та/або важко застрахувати ризики, недостатню доступність традиційного покриття та високу ліквідність.

- Кінцеві програми можуть покращити баланс, зменшити волатильність доходів, забезпечити страхування раніше нестрахуваних ризиків та отримати доступ до нових можливостей для катастрофічних ризиків.

- Fidelity Investments, Norwest та Coca-Cola успішно впровадили інтегровані програми управління ризиками та/або кінцевими ризиками

Питання для обговорення

- Що таке альтернативне ризикове фінансування? Як він розвивався з плином часу?

- Що приваблює корпорації в продуктах інтегрованого управління ризиками?

- Як інтегроване управління ризиками підвищує ефективність та зменшує витрати?

- Чому вартість покриття в багатотригерних контрактах менше, ніж в контрактах з одним тригером?

- Які дві причини того, що страхова галузь надає великі можливості для страхових продуктів, призначених для комплексного управління ризиками?

- У чому головна відмінність програм кінцевих ризиків від традиційного страхового покриття?

- Що мається на увазі під ризиком часу в програмах кінцевого ризику? Як це, як кредитна лінія для страхувальника?

- Припустимо, ви є головним страховим брокером корпорації LOCO. Надання допомоги директору глобального управління ризиками Дену Баттону у виявленні ризиків, з якими стикається LOCO. Використовуйте свої знання з цього розділу, а також концепції відображення ризиків «4: Еволюція управління ризиками - основні інструменти» та «5: Еволюція управління ризиками - управління ризиками підприємства».

- Візьміть на себе кожен ризик, який ви визначили в питанні 8, і обговоріть, чи очікуєте ви, що сукупна частота та серйозність втрат будуть низькими, середніми або високими.

- Поточна консолідація та диверсифікація в галузі призвела до всебічного корпоративного мандата на скорочення витрат. Як і інші керівники відділів, Ден знаходиться під тиском, щоб підвищити ефективність. Ден хоче дослідити доцільність комплексного підходу до управління ризиками. Які переваги матиме інтегрована програма для LOCO? Які характеристики LOCO роблять його сприятливим для запуску інтегрованої програми?