21.1: Вступ

- Page ID

- 14172

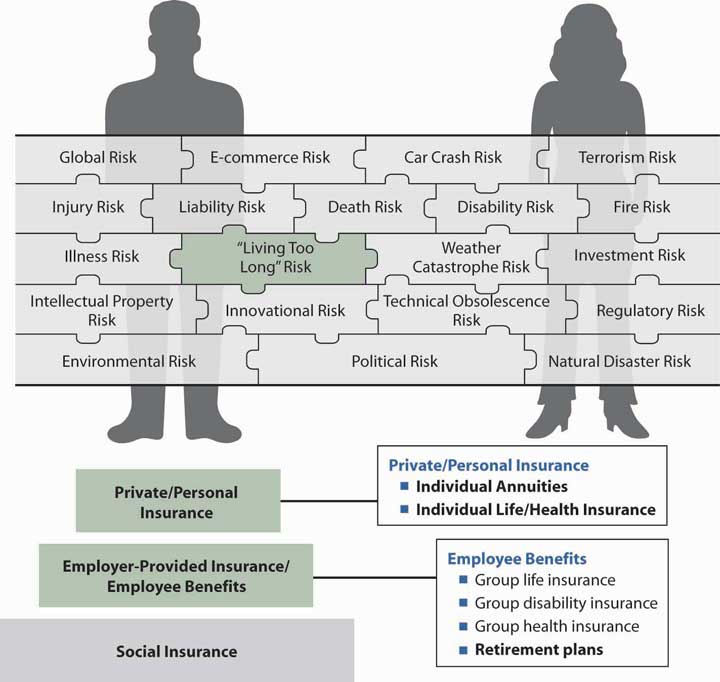

Як зазначалося раніше в цьому тексті, особи покладаються на кілька джерел доходу під час виходу на пенсію: соціальне забезпечення, спонсоровані роботодавцем пенсійні плани та індивідуальні заощадження (зображені на нашій знайомій триступеневій діаграмі). У «18: Соціальне забезпечення» ми обговорили, як соціальне забезпечення, державна пенсійна програма, забезпечує основу економічної безпеки для пенсіонерів та їх сімей. Соціальне забезпечення забезпечує лише базовий поверх доходу; він ніколи не мав наміру бути єдиним джерелом пенсійного доходу.

Співробітники можуть отримувати додатковий пенсійний дохід від пенсійних планів, спонсоруваних роботодавцем. За даними Науково-дослідного інституту виплат працівникам (EBRI), із загальної суми витрат програми виплат працівникам у розмірі 1,5 трлн доларів у 2007 році роботодавці витратили 693,9 мільярда доларів на пенсійні плани. Пенсійні зобов'язання, здебільшого у вигляді програм обов'язкового соціального страхування, склали найбільшу частину витрат роботодавця на пільги в 2007 році. Дослідницький інститут виплат працівникам, EBRI Databook про виплати працівникам, гл. 2: «Фінанси системи виплат працівникам» оновлено Вересень 2008, http://www.ebri.org (доступ до 17 квітня 2009 р.). Приватні пенсійні виплати є важливим компонентом компенсації працівникам, особливо тому, що багато великих роботодавців переходять від надання обіцянки при виході на пенсію через певний план виплат (як пояснено пізніше) в допомогу працівникам інвестувати в 401 (k) плани. Великі корпорації, такі як IBM, заморозили обіцянку щодо визначених планів пільг для нових співробітників, які вступають на роботу в компанію. Watson Wyatt Worldwide виявив, що сімдесят одна компанія Fortune 1,000, які спонсорували певні плани пільг заморозили або припиняли свої визначені плани пільг в 2004 році, порівняно з сороком п'ятьма в 2003 і тридцять дев'ятьма Прикладом є Hewlett Packard, де, з 2006 року, нещодавно найняті працівники та ті, хто не відповідає певному віку та критеріям обслуговування, охоплюються 401 (k) з відповідністю only.Judy Greenwald, «Бажання визначеності, заощадження дисків перехід від планів БД,» Страхування бізнесу, 19 вересня, 2005, www.businessinsurance.com/cgi-bin/article. plarticleID = 17551&A = A&BT = бажання+для+впевненість, +економія (доступ до 17 квітня 2009 р.); Джеррі Гейзель, «HP для поетапного виходу з визначеного плану виплат», Страхування бізнесу, 25 липня 2005 р. www.businessinsurance.com/cgi-bin/article. plarticleID = 17263&A = A&BT = HP +до+фаза+вихід (доступ до 17 квітня 2009 р.); Джеррі Гейзель, «Конгрес реагує на історії пенсійного провалу», Страхування бізнесу, 11 липня 2005 р. www.businessinsurance.com/cgi-bin/стаття. plarticleID = 17156&А&БТ = Пенсія+невдача+історії (доступ до 17 квітня 2009 р.).

Ці питання та багато іншого будуть роз'яснені в цьому розділі, коли ми обговорюємо цілі групових пенсійних планів, як структуровані та фінансуються плани, а також поточну пенсійну кризу для бебі-бумерів (працівників США, народжених між 1946 та 1964 роками), які вступають у свої золоті роки виходу на пенсію. Брейді, «ACLI: Буш має рацію про бумерів», Національний андеррайтер Інтернет-служба новин, Лютий 1, 2006, www.lifeandHealthInsuranceNews.com/News.com/News/2006/2/Сторінки/ACLI - Буш-право-о-бумерів. aspxk = кущ +є+право+про+бумерів (доступний 17 квітня 2009 р.). Розділ охоплює наступні теми:

- Посилання

- Характер кваліфікованих пенсійних планів

- Типи кваліфікованих планів, визначені плани пільг, плани з визначеним внеском, інші кваліфіковані плани та індивідуальні пенсійні рахунки (IRA)

- Аннуїтети

- Методи фінансування пенсійного плану

Посилання

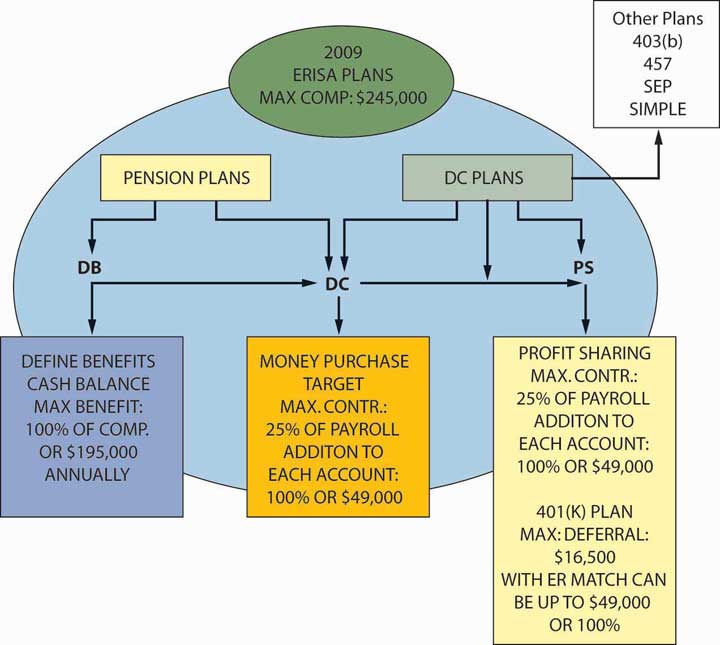

У нашому пошуку, щоб завершити головоломку управління ризиками на малюнку \ (\ pageIndex {1}\, ми додаємо важливий шар, який представлений другим кроком триступеневої діаграми: пенсійні плани, спонсоровані роботодавцем. Пенсійні плани, що надаються роботодавцем (на другому кроці триступеневої діаграми), можуть бути або визначені пільги, або визначені внески. Пенсійні плани з визначеними виплатами забезпечують працівникам певну суму при виході на пенсію, залишаючи весь ризик роботодавцю, який повинен виконати зазначене зобов'язання. Визначений внесок, з іншого боку, є обіцянкою лише внести суму на окремий або індивідуальний рахунок працівника. Працівник має інвестиційний ризик і ніяких запевнень щодо рівня пенсійної суми. Плани з визначеними виплатами застраховані Корпорацією гарантій пенсійних виплат (PBGC), федеральним агентством, яке забезпечує пільги до ліміту в разі, якщо пенсійний план не може виконати свої зобов'язання. Максимальна щомісячна сума виплат, гарантованих в рамках PBGC в 2009 році для прямої довічної ануїтету на рівні 65 відсотків становить $4,500, а для спільної та 50-відсоткової ануїтету годувальника (пояснено пізніше) становить $4,050.Pension Benefit Guaranty Corporation (PBGC) News Division, «PBGC оголошує про максимальне страхування Перевага на 2009 рік,» 3 листопада 2008 року, www.pbgc.gov/медіа/новини-архів/новини-релізи/2008/pr09-03.html (доступ 17 квітня 2009). Працівник ніколи не вносить свій внесок в цей план. Поширеність цього плану йде на спад в новому тисячолітті. PBGC захищає 44 мільйони працівників та пенсіонерів у близько 30 000 пенсійних планів з визначеними виплатами приватного сектору.

Ще одна тенденція, яка стала поширеною і отримала увагу конгресу, - це перехід від традиційних планів з визначеними вигодами до планів балансу грошових коштів, перехід, який сповільнився в першому десятилітті 2000-х років через правові наслідки. Плани залишку грошових коштів - це плани з визначеними вигодами, хоча вони є певним чином гібридом між планами з визначеною вигодою та визначеним внеском. Детальніше про плани залишку готівки та всі інші плани буде пояснено в цьому розділі та у полі «Конверсії грошового балансу: хто отримує боляче?»

Найбільш поширеними планами є пенсійні плани з визначеним внеском. Як зазначалося вище, за таким типом плану роботодавець надає працівникам гроші, а працівники вкладають кошти. Якщо працівники добре справляються зі своїми інвестиціями, вони можуть мати можливість насолоджуватися процвітаючою пенсією. Відповідно до планів з визначеними внесками, у більшості випадків працівники мають певний вибір для інвестицій. Такі плани, як купівля грошей, розподіл прибутку та цільові плани фінансуються роботодавцями. В іншому типі плану з визначеним внеском працівники вносять свій внесок на пенсію, відмовившись від свого доходу або відкладаючи його на основі до оподаткування, наприклад, в 401 (k), 403 (b) або 457 плани. Існують також плани Roth 401 (k) та 403 (b), де працівники вносять свій внесок у плани на основі після оподаткування та ніколи не сплачують податки на прибуток. Ці плани спонсоруються роботодавцями, і роботодавець може відповідати деякій частині внеску працівника в деякі з цих планів відкладеної компенсації. Оскільки це економія співробітників, вони можуть сказати, що вона належить на третьому кроці малюнка\ (\ pageIndex {1}\. Однак, оскільки це робиться через роботодавця, це також є частиною другого кроку. Пенсійні плани, розглянуті в цьому розділі, представлені на малюнку \ (\ pageIndex {2}\.

Як бачите, нам потрібно знати, що ми робимо, коли інвестуємо наші пенсійні фонди з визначеним внеском. Під час буму фондового ринку наприкінці 1990-х років багато дрібних інвесторів вкладають більшу частину своїх пенсійних фондів в акції. До літа 2002 року фондовий ринок побачив одні з найгірших падінь у своїй історії, з відскоком до 2006 року. Серед причин зниження були спад в економіці; теракти 11 вересня 2001 року; і втрата довіри інвесторів до цілісності бухгалтерських номерів багатьох корпорацій. Шахрайська поведінка керівників у таких компаніях, як Enron, WorldCom та інших, змусило інвесторів вважати свої кошти не просто втраченими, але й кращими. Кара Сканнелл, «Державні пенсії стають короткими, як фонди зливу акцій», Wall Street Journal, 16 серпня 2002 року. 29 липня 2002 року президент Джордж Буш підписав законопроект про корпоративне управління або корпоративну відповідальність, щоб відновити довіру до корпоративної Америки та покарати шахрайських керівників.Елізабет Буміллер, «Буш підписує законопроект, спрямований на шахрайство в корпораціях», New York Times, 30 липня, 2002. «Законодавство, серед іншого, поставило бухгалтерську галузь під федеральний нагляд і посилило покарання для керівників корпорацій, які спотворюють фінанси компанії» Грег Хітт, «Буш підписує широке законодавство, спрямоване на стримування шахрайства в бізнесі», Wall Street Journal, липень 21, 2002. Конгрес також працював над законодавством, щоб захистити працівника 401 (k) s, намагаючись запобігти майбутнім катастрофам, як той, який зазнав співробітників Enron, яким не дозволили (в період відключення) диверсифікувати свої 401 (k) інвестиції та втратили кошти, коли Enron оголосив про банкрутство. У травні 2005 року юристи подали позови від імені учасників AIG 401 (k), стверджуючи, що AIG порушила Закон про забезпечення пенсійного доходу працівників, не розкривши неналежну ділову практику та розповсюджуючи неправдиву та оманливу фінансову звітність інвесторам, що призвело до скорочення AIG ціни на акції. Джеррі Гейзель, «Сенатський фінансовий комітет проходить 401 (k) гарантії,» Страхування бізнесу, 11 липня 2002; «401 (k) Учасники подають позов до класового позову проти AIG,» BestWire, 13 травня 2005; «Юристи подають позов від імені членів плану AIG,» Національний Онлайн-служба новин андеррайтера, 13 травня 2005 року. Мета реформи має на меті надати більше заходів нагляду та безпеки планам з визначеним внеском, оскільки ці плани не користуються наглядом та захистом PBGC. Економічний спад 2007—2008 призвів до безлічі нових проблем і питань щодо достоїнств планів визначених внесків, які будуть предметом коробки «Пенсійні заощадження та рецесія».

У цьому розділі ми деталізуємо конкретні частини головоломки, які приносять нас у багато складних областей. Але нам потрібно завершити цілісний процес управління ризиками, який ми розпочали. Цей розділ дає лише коротке уявлення про дуже широку та складну сферу пенсій. Пенсії також представлені як частина справи 2 в «23: Кейси в цілісному управлінні ризиками».