20.1: Вступ

- Page ID

- 13940

Обов'язкові пільги, які працівники отримують через робоче місце - компенсація працівника, компенсація по безробіттю та соціальне забезпечення - обговорювалися в попередніх розділах. У цьому розділі ми переходимо до області добровільних пільг групових страхових покриттів, пропонованих роботодавцями. Ми починаємо з загального пояснення поля виплат працівникам та групового страхування в цьому розділі. Наш перший крок полягає в тому, щоб заглибитися в конкретні групові пільги, що надаються роботодавцями через страхування або самострахування. Окрім того, що вони регулюються штатами як страхові продукти, виплати працівникам також регулюються федеральним урядом (відповідно до Закону про забезпечення пенсійного доходу працівника 1974 року), особливо коли роботодавець самостійно страхується і не підлягає державному страховому регулюванню. Оскільки багато податкових пільг доступні роботодавцям, які надають працівникам пільги, існує багато законів про недискримінацію та конкретні обмеження щодо податкових пільг. Виплати працівникам регулюються Міністерством праці та Службою внутрішніх доходів (IRS).

Щоб забезпечити вам чітке розуміння основних особливостей виплат працівникам, в цю главу включено загальне обговорення групового страхування. Друга частина глави включає обговорення групового життя, групової інвалідності та планів їдальні. Деякі федеральні закони, що впливають на виплати працівникам, такі як Закон про американців з інвалідністю, Закон про дискримінацію за віком у сфері зайнятості та Закон про дискримінацію вагітності, також охоплюються. «22: Зайнятість та індивідуальне управління ризиками для здоров'я» заглиблюється в найдорожчу безготівкову допомогу, охорону здоров'я. Всі типи планів керованої допомоги будуть обговорюватися разом з новітньою програмою планів охорони здоров'я з визначеним внеском, ощадними рахунками охорони здоров'я. Що стосується медичного страхування, це довгострокова допомога та стоматологічна допомога, також обговорюється в «22: Зайнятість та індивідуальне управління ризиками для здоров'я». Два важливих федеральних закони, Закон про переносимість та підзвітність медичного страхування (HIPAA) 1996 року та Зведений Закон про примирення бюджету Омнібус (COBRA) 1986 року, також будуть пояснені в «22: зайнятість та індивідуальне управління ризиками для здоров'я». «21: Управління ризиками на основі зайнятості та індивідуального довголіття» присвячений роботодавцю кваліфікованих пенсійних планів відповідно до Закону про забезпечення пенсійного доходу працівника (ERISA) 1974 року та подальших реформ, таких як Закон про податкову реформу 1986 року та найновіший економічний Закон про податкову реформу та примирення зростання (EGTRRA) 2001 року (EGTRRA). «21: Зайнятість на основі та індивідуального управління ризиками довголіття» також описує відкладені плани компенсації, такі як 403 (b), 457, індивідуальний пенсійний рахунок (IRA) та Roth IRA. Ми зупинимося на кваліфікованих пенсійних планах, в яких роботодавець робить внесок від імені працівника і отримує податкові пільги, при цьому працівник не оподатковується до виходу на пенсію.

Область виплат працівникам - тема не одного повного курсу. Тому ваше дослідження в цьому та наступних двох розділах, поряд із випадком виплат працівникам 2 з «23: Випадки в цілісному управлінні ризиками», є лише коротким вступом у цю область. Цей розділ охоплює наступне:

- Посилання

- Огляд виплат працівникам та цілей роботодавця

- Характер групового страхування

- Питання гнучкості, плани кафетерій та гнучкі рахунки витрат

- Відповідність федеральним нормам, безперервність і портативність пільг, а також багатонаціональні плани виплат працівникам

Посилання

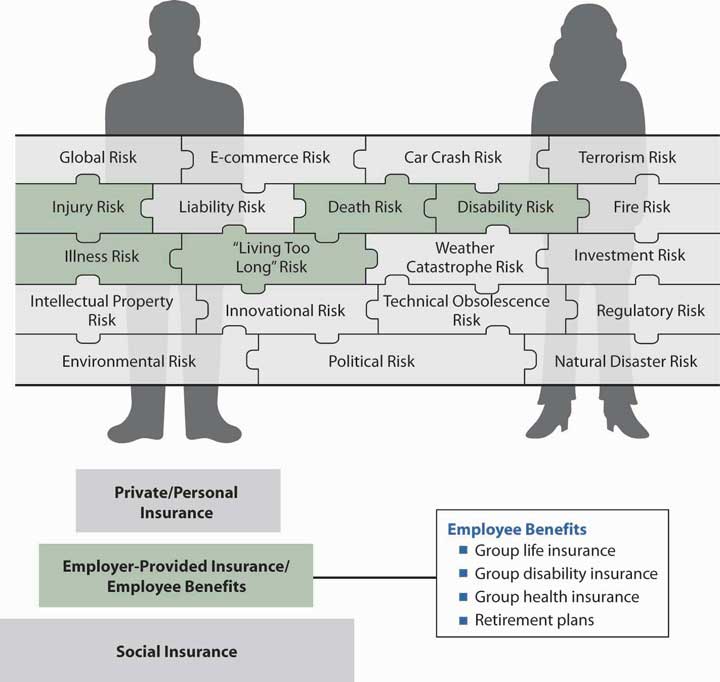

На цьому етапі нашого дослідження ми готові обговорити, що робить роботодавець для нас у загальному процесі нашого цілісного управління ризиками. Роботодавці стали залучатися до забезпечення пільг для своїх працівників в індустріальну епоху, коли працівники залишили безпеку своїх будинків і сімей і переїхали до міст. Роботодавець став опікуном для потреб охорони здоров'я, поховання, інвалідності та виходу на пенсію. З плином років уряд почав надавати роботодавцям податкові пільги, щоб продовжувати надавати ці так звані пільги. Сьогодні ці пільги називаються безготівковими компенсаціями і є дуже значущими в повноті нашої головоломки управління ризиками.

Як зазначається в нашій повній головоломці управління ризиками на малюнку \(\PageIndex{1}\), нам потрібно охопити ризики здоров'я, передчасної смерті, інвалідності та занадто довгого життя. Ці пільги та багато іншого надаються більшістю роботодавців своїм штатним працівникам. Ці види покриття є другою сходинкою в структурі піраміди на малюнку. Переваги, пропоновані роботодавцями, мають вирішальне значення в нарощуванні наших страхових покриттів. Як ви побачите в наступному розділі цього розділу, індивідуального андеррайтингу немає, коли ми охоплені груповим договором нашого роботодавця. Таким чином, для деяких працівників, які мають проблеми зі здоров'ям, групове життя, інвалідність та здоров'я є незамінними.

Два важливих федеральних закону будуть розглянуті далі в цьому розділі. COBRA забезпечує постійне медичне покриття, коли працівник залишає роботу або годувальник помирає, а HIPAA забезпечує охоплення існуючих умов, коли людина змінює роботу. Читач може усвідомити величезну важливість цього висвітлення в цілісній картині управління ризиками.

У нашому деталізації конкретних частин головоломки ми знову дізнаємося в цьому розділі, що кожен ризик висвітлюється окремо і що покриття з багатьох джерел захищають кожен ризик. Ми повинні зібрати ці окремі частини, щоб забезпечити повний портфель управління ризиками. Незалежно від того, чи роботодавець платить всі або вимагає від нас участі у вартості різних типів покриття, різні покриття важливо враховувати і не дозволяють нам повністю зрозуміти цілісний процес управління ризиками, якщо вони не є. А ще краще, деякі переваги надають чудові податкові пільги, які слід чітко визнати.