17.7: Додаток - Скільки страхування життя купити?

- Page ID

- 13995

У цьому розділі будуть оцінені потреби продовження доходу для неповної сім'ї, Dowds, щоб побачити, скільки страхування життя необхідно. Хоча різні види продуктів страхування життя будуть детально обговорюватися в «19: Управління ризиками смертності - індивідуальне страхування життя та групове страхування життя», ця вправа призначена для задоволення підходу до аналізу потреб у боротьбі з ризиком смертності. Компонент управління ризиками процесу фінансового планування буде використовуватися для розгляду наявних ресурсів сім'ї, потреб у доходах та страхових потреб у разі смерті одержувача заробітної плати. Покриття майна та нещасних випадків, здоров'я, інвалідності та виходу на пенсію охоплюються у справі 1 з «23: Випадки в цілісному управлінні ризиками».

Збір даних

Сім'я Дауд має трьох членів:

- Шерон, вік тридцять п'ять років

- Ліз, вік шість

- Боб, вік чотири

Ліз і Боб бачать педіатра хоча б раз на рік. Шерон пройшла звичайну перевірку близько півроку тому. Всі троє, мабуть, здорові.

Фінансове становище

Шарон є менеджером відділення банку, валовий річний дохід якого становить $50,000. Її колишній чоловік проживає в іншій державі і не платить аліменти або не вносить аліменти на аліменти.

Баланс та звіт про рух грошових коштів мають важливе значення для оцінки поточної здатності Шерон задовольняти її потреби та у встановленні цілей після втрати. Шерон побудував таблицю 17.7 і таблицю 17.8. На балансі ви можете задатися питанням, чому вартість меблів та іншого особистого майна становить всього 10 000 доларів. Перелічені суми є ліквідаційними значеннями; ці елементи, ймовірно, мають вартість заміни між $30,000 і $40,000. Але наше занепокоєння, у випадку смерті Шерона, полягає в тому, скільки б товари продали, якби їх довелося ліквідувати для задоволення потреб сімейного доходу. На відміну від будинків і автомобілів, обмежений попит існує на вживані меблі та одяг.

| Активи | |

| Розрахунковий рахунок | 500$ |

| Депозитні сертифікати | 3 000 |

| Страхування життя грошові цінності | 4 500 |

| 401 (k) пенсійний план (власна вартість) | 15 000 |

| Автомобільна | 10 000 |

| Будинок | 85 000 |

| Меблі та інше особисте майно | 10 000 |

| Всього | 128,000$ |

| Зобов'язання | |

| Залишки на кредитних картках | 1,000$ |

| Інші залишки на рахунках домогосподарств | 500 |

| Залишок автокредиту | 8 000 |

| Кредит на страхування життя під грошові цінності | 4 000 |

| Залишок іпотеки будинку | 75 000 |

| Всього | 88,500$ |

| Чистий варт | 39,500$ |

| Дохід | |

| Зарплата Шерона | $50,000 |

| Інвестиційний дохід | * |

| Загальний грошовий потік | 50 000$ |

| Податки | |

| Соціальне забезпечення | $3,825 |

| Федеральний дохід | $4,300 |

| Державний дохід | 1 700$ |

| Загальний ПДВ та податки на прибуток | $9,825 |

| Наявні особисті доходи | $40,175 |

| Витрати | |

| Державні податки з продажу | $1,300 |

| Податки на особисте майно (житло та авто) | $1,175 |

| 401 дол. США (k) внесок пенсійних накопичень | $2,000 |

| Залежне медичне та стоматологічне страхування | $1,500 |

| Виплати будинку, включаючи страхування домовласника | $8,900 |

| комунальні послуги | $2,700 |

| Харчування | 3,200 дол. США |

| Автомобільні платежі та витрати | 3,600 дол. США |

| Догляд за дитиною | $4,500 |

| Одяг | $1,800 |

| Різні витрати | $9,000 |

| Всього | $39,675 |

| Економія | $500 |

| * Інвестиційний прибуток приблизно 1,500 доларів реінвестується в депозитні сертифікати та план 401 (k). | |

|---|---|

Сім'я має чотири типи основних ресурсів на додаток до активів, показаних у таблиці 17.7. Ці ресурси забезпечуються наступними:

- Соціальне забезпечення (обговорюється в «18: Соціальне забезпечення»; наразі просто вважайте це джерелом доходу)

- Роботодавець Шарон

- Індивідуальне страхування

- Особисті заощадження та інвестиції

Виходячи з історії заробітку Шарона, ми оцінюємо, що наступне соціальне забезпечення

пільги будуть доступні їй та/або дітям у разі її смерті. Очікується, що виплати по втраті годувальника (на основі чинного закону про соціальне забезпечення) будуть йти в ногу з інфляцією.

Смерть Шарона: 255 доларів США на поховання плюс $600 на місяць допомоги у зв'язку з втратою годувальника кожній дитині, поки кожна дитина не виповниться 18 років (або 19 років, якщо все ще студент середньої школи повний робочий день)

План виплат працівникам Шарон в банку, де вона працює, надає їй та дітям пільги, викладені в таблиці 17.9 (такі пільги будуть описані в «19: Управління ризиками смертності - індивідуальне страхування життя та групове страхування життя» до «22: Зайнятість та індивідуальне управління ризиками для здоров'я»).

|

Групове страхування життя

Короткострокова втрата Оплачуваний лікарняний лист дорівнює доходу за 90 днів Довгострокова інвалідність Дохід від довгострокової втрати працездатності (LTD) до 70 років дорівнює двом третинам річної зарплати за останній рік роботи, за вирахуванням загального соціального забезпечення та пенсійних виплат, наданих роботодавцем; 90-денний період очікування; відсутність коригування інфляції. Груповий комплексний кращий постачальник медичної допомоги

Стоматологічне покриття

401 (к) План Роботодавець відповідає 50 відсоткам внесків працівників до максимального внеску працівника в розмірі 6 відсотків від основної оплати праці, за умови річного максимального обмеження на 401 (k) внески. Пенсійний план з фіксованою виплатою Пенсія у віці шістдесяти п'яти років дорівнює 40 відсоткам від середньої кінцевої заробітної плати за три роки, за вирахуванням половини первинної пенсійної виплати соціального забезпечення, без надання допомоги для збільшення після виходу на пенсію. Достроковий вихід на пенсію допускається у віці від 60 до 65 років за умови зменшення допомоги. Скорочення дорівнює 4 відсоткам за кожен рік пенсіонер молодше шістдесяти п'яти років. |

Індивідуальне покриття

Шарон має поліс страхування всього життя $15,000, який її батьки придбали, коли вона була молодою і перейшла до Шерон, коли вона закінчила коледж. Шерон нещодавно позичив більшу частину політики $4,500 грошової вартості, щоб допомогти зробити перший внесок на сімейний будинок. Вона придбала кредитне страхування життя, щоб покрити залишок її автомобільного кредиту. Вона не придбала страхування життя або інвалідності, пов'язаного з її іпотекою на будинок.

Особисті заощадження та інвестиції

В даний час особисті заощадження та інвестиції Шарон невеликі, що складаються з 3000 доларів у депозитних сертифікатах у її банку та 15 000 доларів, що належать до її плану 401 (k). Її щорічні заощадження в розмірі 500 доларів - це 1 відсоток від її валового доходу. Крім того, вона вносить 4 відсотки валового доходу до свого плану 401 (k), а її роботодавець відповідає 50 відсоткам від цієї суми. Якщо ці ставки заощадження можна буде продовжувати з часом і отримувати розумну віддачу, її загальні заощадження та інвестиції швидко зростуть.

Цілі

У разі смерті

У разі передчасної смерті Шерон хотіла б, щоб її діти жили з сестрою Кей та чоловіком Кей Робертом, які висловили готовність взяти на себе ці обов'язки. Однак Шерон офіційно не створила юридичного документа, що виражає це бажання. У Кей і Роберта є троє власних маленьких дітей, і Шерон не хотіла б, щоб її діти були для них фінансовим тягарем. Турбота про нефінансові потреби своїх дітей - це все, чого Шарон очікує від Кей і Роберта.

Цінності Шерон впливають на її цілі. Її батьки оплачували майже всі її витрати, включаючи утримання автомобіля, поки вона здобула ступінь бакалавра. Шерон визнає, що її діти в даний час отримують вигоду від її доходу вище середнього. Коли вони досягають коледжу, вона хоче, щоб вони зосередилися на навчанні та насолоджувалися позакласною діяльністю без необхідності працювати протягом навчального року. Очікується, що вони працюватимуть протягом літа, щоб заробити частину своїх витрат на школу. Шерон вирішує, що, якщо вона помирає передчасно, вона хоче надати $12,000 на рік до сплати податків для кожної дитини через сімнадцять років, коли вони закінчать середню школу, обидва народилися в серпні. Протягом чотирьох років коледжу Шерон хоче $18,000 на рік доступні для кожної дитини. Вона розуміє, що інфляція може спустошити даний рівень доходу всього за кілька років. Таким чином, вона хоче, щоб її виражені цілі виконувалися в реальних (незавищених) доларах. Ми представимо просте планувальне рішення цієї проблеми.

Альтернативні рішення/Оцінка експозиції

Наступний етап процесу фінансового планування вимагає визначення наступного:

- Кількість грошей, необхідних для досягнення цілей Шерон

- Будь-які прогалини, які існують між бажаним і поточними фінансовими ресурсами Шерона

- Доступні альтернативи для заповнення прогалин

Гроші, необхідні для смерті

Визначення суми грошей, необхідних для досягнення цілей Шерон для своїх дітей у разі її передчасної смерті, ускладнюється наступним:

- Ми не знаємо, коли Шерон помре.

- Потреби в доходах сім'ї поширюються на майбутнє, можливо, вісімнадцять років (припускаючи, що Шерон помирає зараз і дохід забезпечується, поки її молодша дитина не досягне двадцяти двох років).

- Соціальне забезпечення здійснюватиме свої виплати щомісяця протягом чотирнадцяти з вісімнадцяти років.

- Два поліси страхування життя Шерон (і будь-які нові поліси) , швидше за все, зробить паушальні виплати на момент її смерті, хоча її об'єктивні заклики до надання підтримки протягом багатьох років.

- Одноразові суми можуть бути ліквідовані протягом періоду потреби в доходах, але ми повинні бути впевнені, що гроші не закінчаться до закінчення періоду.

- Наслідки інфляції повинні бути визнані.

Планування страхування життя та аналіз потреб

З деякими спрощуючими припущеннями ці проблеми можна вирішити за допомогою методики, яку ми будемо називати плануванням страхування життя. Техніка статична в тому сенсі, що розглядає лише найгірший можливий сценарій: Шерон помирає цього року. Крім того, методика не визнає різних змін (наприклад, повторного шлюбу та третьої дитини), які можуть відбутися в певний момент протягом періоду планування.

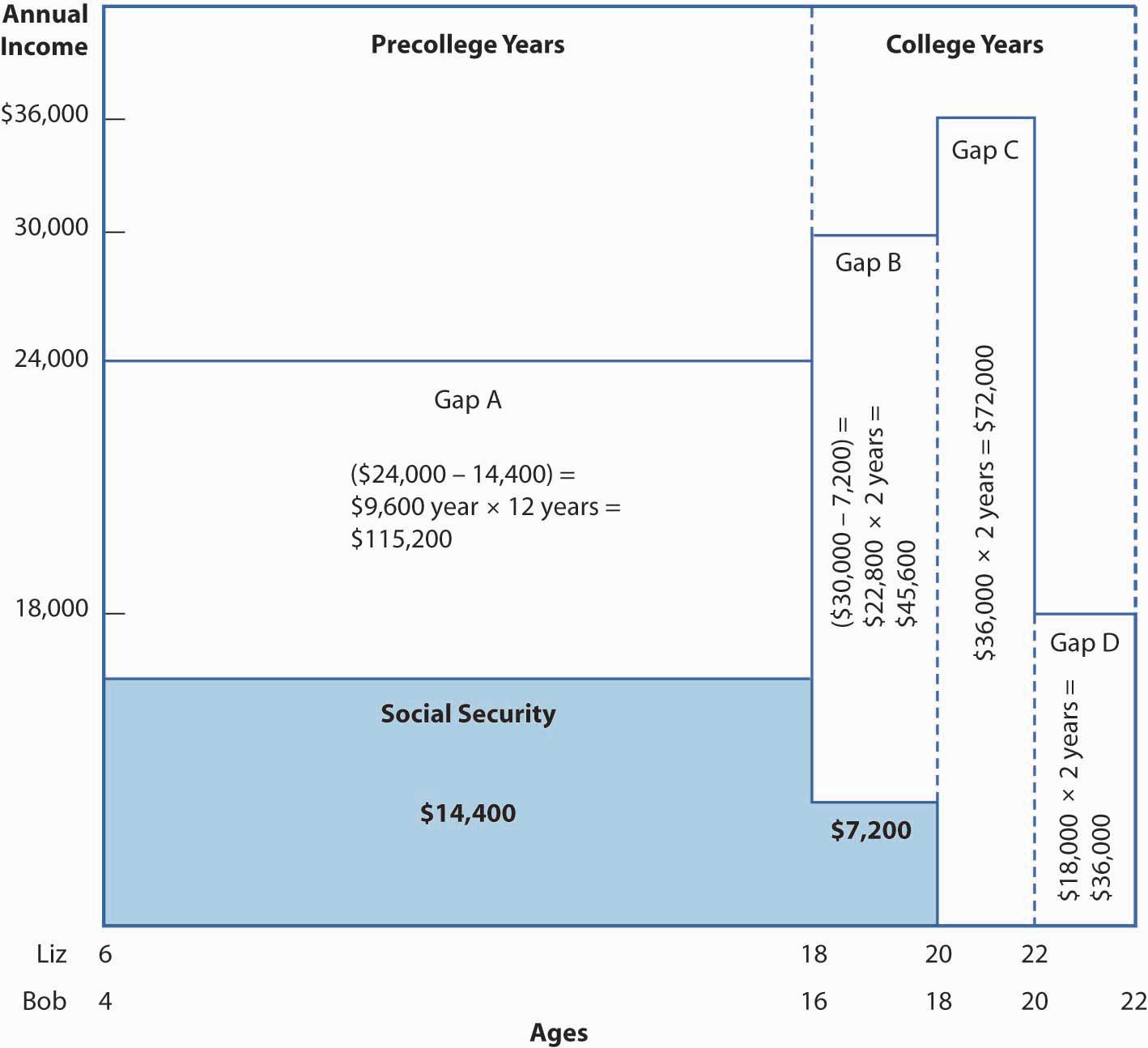

Малюнок\(\PageIndex{1}\) відображає припущення, що Шерон помирає сьогодні, показуючи поточний вік Ліз та Боба зліва, на горизонтальній осі. Цифра триває до тих пір, поки цілі Шерон не будуть виконані, коли Боб вважається закінчити коледж у віці двадцяти двох років.

Малюнок

\(\PageIndex{1}\): Цілі сімейного доходу Якщо

Шарон помирає - гіпотетичні дані (суми соціального страхування не є фактичними)

Обидва необхідні суми доходу та

виплати соціального страхування показані в реальних (незавищених) доларах.

Малюнок

\(\PageIndex{1}\): Цілі сімейного доходу Якщо

Шарон помирає - гіпотетичні дані (суми соціального страхування не є фактичними)

Обидва необхідні суми доходу та

виплати соціального страхування показані в реальних (незавищених) доларах. Вертикальна вісь на малюнку\(\PageIndex{1}\) показує реальну мету доходу Шерона в розмірі $12,000 на рік, на дитину, до вісімнадцяти років. Шерон планує, щоб більшу частину цих грошей витратили її сестра та шурин на харчування своїх дітей, комунальні послуги, транспорт, догляд за дітьми, шкільні витрати та інші основні потреби. Вона не планує, щоб її діти мали надмірні суми витрат грошей. Під час коледжу кожна дитина має 18 000 доларів на рік, що забезпечить фінансовий доступ до приватних коледжів та позаштатних університетів за скромними цінами. Максимальна річна потреба в $36,000 на рік, зображена на малюнку\(\PageIndex{1}\), виникає протягом останніх двох років запланованого періоду коледжу Ліз, коли передбачається, що Боб почне коледж. Виплати соціального страхування починаються з $14,400 і залишаються на цьому рівні (в реальному вираженні), поки допомога Ліз не закінчиться у віці вісімнадцяти років. Вигода Боба в розмірі 7200 доларів триває, поки йому не виповниться вісімнадцять років.

Дивлячись на відмінності (прогалини від А до D на малюнку \(\PageIndex{1}\)) між цілями Шарона та доходом, очікуваним від соціального забезпечення, ми бачимо збільшення розміру прогалин, оскільки виплати соціального забезпечення зменшуються, а потім зупиняються, коли починаються роки коледжу Боба. Найпростіший спосіб підсумувати кількість зазорів - додати наступне:

| ($24,000 - 14,400) × (12 років) | $115,200 |

| ($30,000 - 7200) × (2 роки) | $45,600 |

| ($36 000) × (2 роки) | $72,000 |

| ($18 000) × (2 роки) | $36 000 |

| Всього | $268 800 |

Цей період, поки діти залишаються на утриманні, називається періодом сімейної залежності. Наступний період, протягом якого підтримка може бути надана чоловікові, не зображується, оскільки Шерон не перебуває у шлюбі. Такий період можна назвати періодом подружньої залежності.

Які проблеми з тим, щоб сказати, що 268 800 доларів потрібні для виконання цілей Шерон, припускаючи, що вона помирає зараз? Переглянувши наш список з семи ускладнень, ми можемо розпізнати дві основні проблеми. По-перше, інфляція, швидше за все, збільшить її номінальні (завищені доларові) потреби. Чинне законодавство про соціальне забезпечення передбачає щорічне збільшення виплат, щоб відобразити меншу інфляцію або збільшення заробітної плати з плином часу. Таким чином, можна припустити, що реальні доларові виплати соціального забезпечення зростуть приблизно за темпами інфляції. Нашим занепокоєнням стає вплив інфляції на розрив між загальними потребами в доходах та соціальним забезпеченням. У перший рік ми знаємо, що цей розрив становить 9600 доларів. Якщо інфляція становить 4 відсотки, розрив у номінальних доларах становив би $13,664 до початку десятого року і $64 834 до початку шістнадцятого року, другий рік, коли і Ліз, і Боб, як очікується, будуть в коледжі. Наша загальна сума $268,800 суттєво занижує номінальну потребу долара.

По-друге, ми проігнорували можливість інвестувати одноразові страхові виплати (існуючі та ще не придбані) та чисті кошти. При такій можливості інвестиційний прибуток забезпечить частину майбутніх потреб грошових потоків. На відміну від можливості інфляції, невизнання цього часу вартість грошей завищує розмір розривів.

Шерон може використовувати цифру в розмірі 268 800 доларів, зображену вище, якщо вона готова припустити, що чистий прибуток від інвестицій буде достатньо, щоб покрити рівень очікуваної інфляції. Це не є нереальним припущенням для консервативного інвестора, який зробить інвестиції з низьким та середнім ризиком/низьким та середнім очікуваним прибутком. Відносно консервативні інвестиції можуть бути придатними, коли метою є безпека принципала, який інвестується з метою підтримки двох дітей після смерті особи, яка є їх єдиною фінансовою підтримкою (крім соціального забезпечення). Статична техніка планування страхування життя виробляє приблизні, а не точні оцінки потреб смерті.

На даний момент ми лише оцінили грубі потреби Шерона у смерті на період сімейної залежності.

Загальні потреби

Загальні потреби смерті для більшості ситуацій можна згрупувати в чотири категорії:

- Остаточні витрати

- Період сімейного утриманця

- Період подружньої залежності

- Особливі потреби

Ми розглянули лише період сімейного утриманця. Щоб завершити фінансове планування Шарон на смерть, припустимо, що її остаточні витрати складаються з витрат на похорон у розмірі 4500 доларів, 1500 доларів для оплати її поточних рахунків та 3000 доларів для виконавця, щоб врегулювати її маєток. Нічого не потрібно для фінансування періоду подружньої залежності у випадку Шарона. Категорія з особливими потребами може включати витрати на коледж, які ми розмістили в період сімейної залежності, догляд за батьком-утриманцем або інші витрати, які не вписуються акуратно в інші три категорії.

Загальні потреби Шарона вище соціального забезпечення є наступними:

| Остаточні витрати | $9,000 |

| Період сімейного утриманця | $268 800 |

| Загальні потреби | $277 800 |

Чисті потреби

Страхування життя є заміною інших активів, які з тих чи інших причин на поточний момент часу не були накопичені. Таким чином, необхідність нового страхування життя в результаті процесу планування страхування життя складається з наступного:

Чисті потреби = Валові потреби смерті - Ресурси

Розгляд існуючих ресурсів

Чи є поточна чиста вартість Шерон і страхування життя адекватними для досягнення її цілей, якщо вона помре зараз? З балансу, наданого раніше, ми знаємо, що вона має чисту вартість $39,500. Цілком можливо, що всі меблі, ювелірні вироби тощо будуть ліквідовані. У сім'ї з двома батьками, що вижив чоловік може захотіти зберегти будинок і всі предмети інтер'єру. Це ліквідаційна вартість, яка є за вирахуванням комісій з продажу, амортизації та інших коефіцієнтів зниження вартості. Її поточне страхування життя складається з термінового поліса $100,000 через свого роботодавця і $15,000 індивідуальний поліс. Виручка від індивідуального поліса становитиме 11 000 доларів після того, як страховик відрахує позику в розмірі 4000 доларів. Її автокредит буде оплачуватися кредитним страхуванням життя. Ми показуємо це погашення кредиту нижче як ресурс страхування життя. Чисті потреби Шарона після визнання існуючих ресурсів такі:

| Загальні потреби | $277 800 | |

| Ресурси (мінус): | ||

| Чиста вартість | 39,500$ | |

| Групове страхування життя | $100,000 | |

| Індивідуальне страхування життя | $11,000 | |

| Кредитне страхування життя | $8,000 | $158 500 |

| Чисті потреби | $119 300 | |

Рішення

Шерон може вирішити цей дефіцит 119,300 доларів одним із трьох способів. По-перше, вона могла б переоцінити свої цілі, вирішити зменшити суму фінансової підтримки Ліз та Боба та обчислити меншу загальну суму. По-друге, вона може вирішити посилити бюджет і збільшити свою програму заощаджень та інвестицій. По-третє, вона могла купити додатковий поліс страхування життя на суму, скажімо так, 125 000 доларів. Страхування життя страхових премій буде варіюватися вгору від приблизно $175 на наступний рік для щорічного відновлюваного терміну політики до більш високих сум для інших видів страхування. Купівля додаткового страхування життя, ймовірно, кращий варіант Шарон. Заощадження як альтернатива страхуванню життя не є хорошим рішенням, тому що вона може померти, перш ніж внести багато в свою програму заощаджень. Проте, їй слід продовжувати економити.

Інші питання планування страхування життя

Ситуація Шерон, безумовно, не охоплює всі можливості планування. Наприклад, людина з дитиною-інвалідом може захотіти продовжити період сімейного утриманця набагато більше двадцяти двох років. Інша людина може захотіти сприяти підтримці чоловіка протягом решти свого життя. У цьому випадку хорошим варіантом є використання методики планування страхування життя для кількісної оцінки потреби до похилого віку, таких як шістдесят п'ять, та отримання цінових котирувань на довічну ренту на решту життя людини.