14.1: Вступ

- Page ID

- 14182

Автомобілі є невід'ємною частиною американського суспільства. На початку нового тисячоліття в Сполучених Штатах було застраховано близько 156 мільйонів автомобілів, фургонів, вантажних автомобілів та спортивно-побутових транспортних засобів. Витрати на автострахування в останні роки скоротилися, як показано в таблиці 14.1. Факторами, що сприяють зниженню, є безпечніші автомобілі, кращі пристрої безпеки та менше шахрайства та крадіжок. Ці фактори дещо зменшуються загальним зростанням судових та медичних витрат, як зазначено в приватних пасажирських автострахуваннях збитків таблиці 14.2 Інститут страхової інформації (III), The Insurance Fact Book, 2009, 57, 62; www.iii.org/media/факти/statsbyisse/auto/ (доступ до 21 березня 2009 р.).

| Рік | Середні витрати | Відсоток зміни | Рік | Середні витрати | Відсоток зміни |

|---|---|---|---|---|---|

| 1997 | $705 | 2.0% | 2002 | $786 | 8,3% |

| 1998 | $703 | −0,3 | 2003 | $830 | 5.6 |

| 1999 | $685 | −2.6 | 2004 | $842 | 1.4 |

| 2000 | $690 | 0.7 | 2005 | $831 | −1.3 |

| 2001 | $726 | 5.2 | 2006 | $817 | −1.7 |

Джерело: © 2007 Національна асоціація страхових комісарів.

Джерело: Інститут страхової інформації (III), доступний 21 березня 2009 р., www.iii.org.

За даними Національної адміністрації безпеки дорожнього руху Міністерства транспорту США, смерть від автомобільних аварій відбувається в середньому кожні дванадцять хвилин, а травма відбувається кожні одинадцять секунд. Окупанти транспортних засобів становили 74 відсотки смертей на дорогах у 2007 році. Інститут страхової інформації (III), Книга фактів страхування, 2009, 136—137.

Водіння в нетверезому стані (водіння в нетверезому стані [DWI] або водіння під впливом [DUI]) різко сприяє загибелі на дорозі. У 2007 році 12 998 смертей на дорогах були пов'язані з водінням в нетверезому стані. Більшість штатів мають закони DWI або DUI, які включають більш низькі допуски рівня алкоголю в крові для водіїв у віці до двадцяти одного року. Інститут страхової інформації (III), Книга фактів страхування, 2009, 72—74.

| Відповідальність | ||||

|---|---|---|---|---|

| Тілесні ушкодження виключає Массачусетс і більшість штатів з без вини автомобільного страхування законів. | Пошкодження майна виключає Массачусетс, Мічиган та Нью-Джерсі. | |||

| Рік | Претензія частоти претензій Частота претензій на сто зароблених років автомобіля. Автомобільний рік дорівнює 365 дням страхового покриття для одного транспортного засобу. | Суворість претензії Включає витрати на коригування збитків. | Частота претензій частоти претензій претензій на сто зароблених років автомобіля. Автомобільний рік дорівнює 365 дням страхового покриття для одного транспортного засобу. | Суворість претензії Суворість претензії - це розмір збитків, виміряний середньою сумою, сплаченою за кожну претензію. |

| 1998 | 1.26 | $9,437 | 3.97 | $2,240 |

| 1999 | 1.23 | 9 646 | 4.00 | 2 294 |

| 2000 | 1.20 | 9 807 | 3.98 | 2 393 |

| 2001 | 1.16 | 10 149 | 3.97 | 2 471 |

| 2002 | 1.15 | 10 400 | 3.92 | 2 552 |

| 2003 | 1.16 | 10 662 | 3.87 | 2 606 |

| 2004 | 1.14 | 11 079 | 3.78 | 2 624 |

| 2005 | 1.10 | 11 423 | 3.67 | 2 693 |

| 2006 | 1.03 | 12 020 | 3.49 | 2 811 |

| 2007 | 1.00 | 12 296 | 3.54 | 2 869 |

| Фізичний збиток виключає Массачусетс, Мічиган та Пуерто-Рико. На основі покриття з франшизою в 500 доларів. | ||||

| Зіткнення | Комплексне Виключає втрати вітру та води. | |||

| Рік | Частота претензій частоти претензій претензій на сто зароблених років автомобіля. Автомобільний рік дорівнює 365 дням страхового покриття для одного транспортного засобу. | Суворість претензії Суворість претензії - це розмір збитків, виміряний середньою сумою, сплаченою за кожну претензію. | Частота претензій частоти претензій претензій на сто зароблених років автомобіля. Автомобільний рік дорівнює 365 дням страхового покриття для одного транспортного засобу. | Суворість претензії Суворість претензії - це розмір збитків, виміряний середньою сумою, сплаченою за кожну претензію. |

| 1998 | 5.39 | $2,273 | 2.93 | $1,078 |

| 1999 | 5.73 | 2 352 | 2.80 | 1 116 |

| 2000 | 5.61 | 2 480 | 2.89 | 1 125 |

| 2001 | 5.53 | 2 525 | 3.11 | 1 152 |

| 2002 | 5.48 | 2 728 | 2.91 | 1 250 |

| 2003 | 5.17 | 2 919 | 2.75 | 1 331 |

| 2004 | 4.88 | 3 073 | 2.45 | 1 420 |

| 2005 | 5.05 | 3 062 | 2.37 | 1 456 |

| 2006 | 4.88 | 3 189 | 2.39 | 1 529 |

| 2007 | 5.14 | 3 131 | 2.46 | 1 519 |

| Джерело: ISO. | ||||

| * Для всіх лімітів комбінованих. Дані призначені для оплачених претензій. | ||||

Джерело: «Огляд автомобільного страхування», Інститут страхової інформації, доступ до березня 21, 2009, www.iii.org/media/facts/statsbyissue/auto/.

Щоб полегшити економічний ризик отримати травму або заподіяти шкоди комусь іншому в автомобільній аварії, закон в більшості держав вимагає власників автомобілів купити автомобільне страхування. У цьому розділі ми дізнаємося про наступне:

- Посилання

- Система несправностей та закони фінансової відповідальності

- Забезпечення наявності автострахування

- Види автомобільних полісів та персональний автомобільний поліс (PAP)

- Ставки страхових премій на автострахування

Посилання

На даний момент нашого дослідження ми все ще перебуваємо в царині різних типів особистих ліній покриття. Як і в політиці домовласників, автомобільна політика поєднує як майно, так і відповідальність покриття в одному пакеті. Відповідальність частина тепер знаходиться на передній частині політики, а не частина власності, як це відбувається в політиці домовласників.

Як частина нашого цілісного управління ризиками, ми повинні бути впевнені, що коли ми знаходимося в дорозі, ми охоплені. Якщо ми когось нашкодимо, нас можуть подати до суду за кожну копійку, яку ми і наші батьки коли-небудь заробили. Якщо ми постраждаємо або пошкодимо власні автомобілі, ми можемо не зможемо дістатися до роботи, або ми можемо довго не працювати. Як ви бачили в статистиці вище, автомобільні аварії дійсно трапляються і ніхто не застрахований від них.

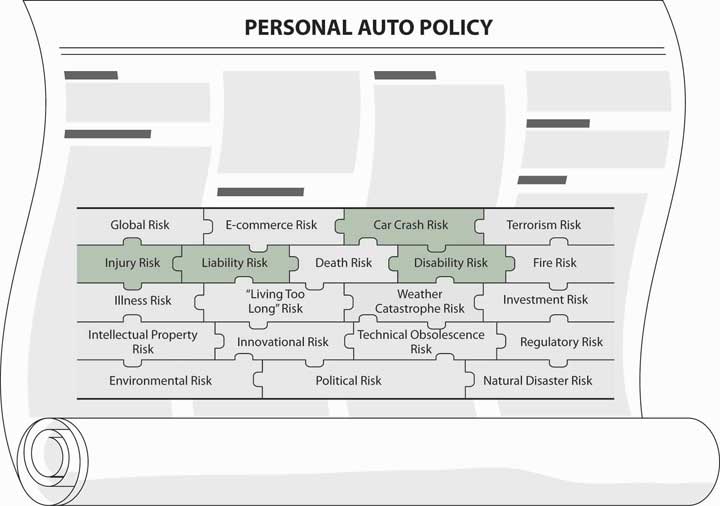

Малюнок

\(\PageIndex{1}\): Зв'язок між цілісними елементами ризику та автоматичною

політикою

Малюнок

\(\PageIndex{1}\): Зв'язок між цілісними елементами ризику та автоматичною

політикоюЦіни на персональні лінії авто зростають не так швидко, як на початку нового тисячоліття. Звичайно, рівень премії для кожного водія залежить від конкретних факторів ціноутворення для приватних пасажирських автомобілів, таких як розташування, класифікація, марка автомобіля тощо. Незалежно від ваших індивідуальних рейтингових факторів, ви вже знаєте, що зовнішні ринкові умови впливають на ваше рішення щодо управління ризиками (як ви бачили в «8: Страхові ринки та регулювання»). Наприклад, коли ставки високі, ви можете вирішити використовувати вищі франшизи для вашого автомобільного покриття.

Окрім розуміння того, як ринкові умови впливають на наше рішення щодо управління ризиками в галузі автомобільного страхування, концепції, які ми вивчали до цього часу, будуть корисні для швидкого захоплення сутності автомобільного покриття та особливостей формулювання в політиці. Тут нам потрібно знати не тільки те, яке покриття ми маємо, але й те, що вимагається різними законами штату. У вас буде можливість заглибитися в реальну політику («Додаток Б») і завершити своє розуміння цього важливого і дорогого ризику. Малюнок\(\PageIndex{1}\) пов'язує цю тему з нашою цілісною головоломкою ризику. Приклад автомобільного покриття сім'ї Сміта, згаданого в «13: Договори з управління мультиризиками - домовласники», наведено у справі 1 з «23: Випадки в цілісному управлінні ризиками». Кейс показує, як сім'я створює повний портфель управління ризиками.