13.4: Інші ризики

- Page ID

- 14115

Цілі навчання

У цьому розділі ми зупинимося на наступному:

- Вплив повені та варіанти страхування від повені

- Ризик титулу як пом'якшений за допомогою полісів страхування титулів

Два основних ризики, які є занадто значними для збереження і яких неможливо уникнути, - це можливість втрат від повені або дефекту титулу.

Ризик повені

Політика домовласників виключає втрати, спричинені повенями з двох причин: це вважається катастрофічним, і це пов'язано з проблемою несприятливого відбору, оскільки лише ті, хто живе в схильних до повені районах, купуватимуть покриття. Цей великий прогалину в покритті можна заповнити, придбавши поліс страхування від повені, доступний через Національну програму страхування від повені (NFIP), федеральну програму, яка забезпечує страхування від повені для громад, схильних до повені. Громади повинні подати заявку на програму, щоб громадяни могли отримати право купувати поліси страхування від повені. Крім того, громади повинні здійснювати певні необхідні заходи по контролю за втратами за програмою, що управляється Федеральним управлінням страхування. Страхування повені потрібно за законом для того, щоб отримати забезпечене фінансування купити, побудувати або поліпшити структури в районах, які призначені спеціальні райони небезпеки повені (SFHAS) .Федеральне агентство з управління надзвичайних ситуацій, доступ 20 березня 2009, www.fema.gov/nfip/nfip.htm.

Політика охоплює збитки, які виникають безпосередньо в результаті затоплення річок і потоків, прибережних і берегових берегів і берегів озера. Конструкції, які покриваються страхуванням від повені, включають більшість видів стінових і дахових будівель, які в основному знаходяться над землею і прикріплені до постійної ділянки. Вміст повністю закритої будівлі також має право на покриття; однак поліси страхування від повені автоматично не забезпечують це покриття. Його потрібно спеціально запитувати. Комерційні структури, багатосімейні житла та односімейні резиденції також мають право на покриття.

Страхування від повені забезпечує покриття для споруд та (якщо охоплено) особистого майна або вмісту на фактичній грошовій основі. Політика повені не пропонує покриття для заміни вмісту. Якщо односімейне проживання застраховано на 80 відсотків від вартості його заміни, пошкодження конструкції буде відшкодовано на основі вартості заміни.

Доступні два шари покриття. Перший - це екстрене покриття, доступне жителям схильних до повені громад, як тільки громада вступає в програму. Ставки частково субсидуються федеральним урядом.

Після завершення карти швидкості затоплення другий або звичайний шар покриття доступний за фактичними, а не субсидованими ставками. Страхування за звичайною програмою доступно тільки громадам, які пройшли необхідні розпорядження і пройшли навчання інженерним корпусом армії.

У вересні 1994 року Конгрес прийняв Національний закон про реформу страхування від повеней. Федеральне управління страхування та пом'якшення наслідків (FIMA) є частиною Федерального агентства з надзвичайних ситуацій (FEMA). Національна програма страхування від повеней (NFIP) знаходиться в рамках FEMA: www.fema.gov/nfip/laws.htm (доступ 20 березня 2009). Одним з основних положень закону було забезпечення істотного збільшення обсягу доступного страхового покриття від повені. Однак після урагану «Катріна» та повені в Новому Орлеані ці межі виявилися занадто низькими для загальних руйнівних втрат. Ставки витрат на страхування від повені і покриття наведені в таблиці 13.9.

Закон також збільшив термін очікування з п'яти до тридцяти днів, перш ніж поліс страхування від повені набуде чинності. Цей тридцятиденний період очікування починається на наступний день після подачі заяви на страхування від повені. Це захід для зменшення потенційного несприятливого відбору людей, які можуть бути вниз по річці від піднімаються паводкових вод. Період очікування не поширюється на початкову покупку страхового покриття від повені, коли покупка пов'язана з оформленням, збільшенням, продовженням або поновленням кредиту.

|

Для нежитлових приміщень дивіться: www.floodsmart.gov/floodsmart/сторінки/вибирає_ваш_політику/policy_rates.jsp Швидка цитата Flood: Житловий Ставки діють з 1 травня 2008 р. |

|||||

|

Зони середнього та низького ризику ЖИТЛОВІ: Політика щодо пріоритетних ризиків (ЗОНИ B, C, X) (ДО/ПОСТ-ФІРМА) Житлова політика, заснована на бажаних ставках для кваліфікованих структур у зонах середнього та низького ризику. Політика щодо пріоритетних ризиків пропонує два типи покриття: «Будівництво та зміст» та « Тільки вміст». |

|||||

| Будівництво та зміст | Зміст Додайте лише доплату за випробувальний термін у розмірі $50.00, якщо це можливо. , Політики «Тільки вміст» недоступні для вмісту, розташованого лише в підвалі. | ||||

| Покриття | Щорічна Преміум Премія включає федеральний збір за політику в розмірі $13.00. , Преміум включає в себе преміальну плату ICC в розмірі $6.00. Відніміть цю суму, якщо ризиком є одиниця ОСББ. | Покриття | Щорічна Преміум Премія включає федеральний збір за політику в розмірі $13.00. | ||

| Без підвалу або корпусу | З підвалом або корпусом | Зміст над землею (більше одного поверху) | Усі інші місця (лише підвал не підходить) | ||

| $20 000/$8,000 | $119 | $144 | $8,000 | $39 | $58 |

| $30,000/$12,000 | $148 | $173 | $12,000 | $53 | $80 |

| $50 000/$20 000 | $196 | $221 | $20 000 | $81 | $113 |

| $75 000/30 000 доларів | $230 | 260 дол. США | $30 000 | $93 | $130 |

| $100 000/$40 000 | $257 | $287 | $40 000 | $105 | $147 |

| $125 000/$50,000 | $277 | $307 | $50,000 | $117 | $164 |

| $150 000/$60 000 | 296 дол. США | $326 | $60 000 | $129 | $181 |

| $200 000/$80 000 | $326 | $361 | $80 000 | $153 | $201 |

| $250,000/$100 000 | $348 | $388 | $100 000 | $177 | $221 |

|

Примітка: Асоціації житлових кондомініумів не мають права на Політику щодо пріоритетних ризиків. Окремі житлові кондомініуми в житлових будинках кондомініумів мають право на політику пріоритетних ризиків. Крім того, окремі власники житлових будинків ОСББ у нежитлових будинках кондомініумів мають право лише на покриття вмісту. Франшизи поширюються окремо на будівлю та зміст. Будівельна франшиза, $500. Зміст франшизи, $500. Щоб претендувати на врегулювання претензії на заміну, односімейне житло повинно бути основним місцем проживання страхувальника та бути застрахованим на максимальну суму страхування, доступну за програмою, або не менше 80 відсотків вартості заміни на момент втрати. Будь ласка, зверніться до політики або посібника для подальшого пояснення та вимог. |

|||||

|---|---|---|---|---|---|

|

ЖИТЛОВІ: Стандартна номінальна політика (ЗОНИ B, C, X) (ДО/ПОСТ-ФІРМА) Житлова політика, заснована на стандартних тарифах, для зон середнього та низького ризику пропонує три типи покриття: будівля та вміст, лише будівля та лише вміст. |

|||||

| Будівля та зміст | Тільки будівля | Лише вміст | |||

| Покриття | Щорічна премія Включає федеральний збір за політику в розмірі 35 доларів США та премію ICC. | Покриття | Щорічна премія Включає федеральний збір за політику в розмірі 35 доларів США та премію ICC. | Покриття | Щорічна премія Включає федеральну плату за політику лише в розмірі 35 доларів США. |

| $35 000/$10,000 | $434 | $35 000 | $314 | $10,000 | $155 |

| $50,000/$15,000 | $611 | $50,000 | $431 | $15,000 | $215 |

| $75 000/$20 000 | $724 | 75 000 доларів | $484 | $20 000 | $275 |

| $100 000/$30 000 | $813 | $100 000 | $536 | $30 000 | $312 |

| $125 000/$40 000 | $903 | $125 000 | $589 | $40 000 | $349 |

| $150 000/$50,000 | $992 | $150 000 | $641 | $50,000 | $386 |

| $250,000/$100 000 | 1 385$ | 250 000 доларів США | $849 | $100 000 | $571 |

|

Доступні більш високі ліміти франшизи, до $5,000 для односімейних об'єктів нерухомості. Рейтингова система громад (CRS) - це програма добровільного стимулювання, яка визнає та заохочує діяльність з управління заплавами громад, яка перевищує мінімальні вимоги NFIP. Як результат, ставки страхових премій від повені дисконтуються, щоб відобразити знижений ризик повені в результаті дій громади. Щоб дізнатися більше про CRS та дізнатися, чи бере участь ваша спільнота, перейдіть на веб-сторінку CRS FEMA за адресою www.fema.gov/business/nfip/crs.shtm. Примітка: Односімейні житла, які є основним місцем проживання та застраховані на максимальну суму страхування, доступного за програмою, або не менше 80 відсотків від вартості заміни на момент втрати, можуть претендувати на врегулювання претензій на заміну. Всі інші будівлі та вміст будуть скориговані на основі їх фактичної грошової вартості (амортизованої вартості). Будь ласка, зверніться до політики для подальшого пояснення та вимог. |

|||||

|---|---|---|---|---|---|

|

Зони високого ризику ЖИТЛОВІ: Стандартна політика з рейтингом ( ЗОНИ) Житлова політика, заснована на стандартних тарифах, для зон високого ризику пропонує три типи покриття: будівля та зміст, лише будівля та лише вміст. |

|||||

| Будівля та зміст | Тільки будівля | Лише вміст | |||

| Покриття | Щорічна премія Включає федеральний збір за політику в розмірі 35 доларів США та премію ICC. | Покриття | Щорічна премія Включає федеральний збір за політику в розмірі 35 доларів США та премію ICC. | Покриття | Річні Преміум Вищі ліміти франшизи доступні, до $5,000 для односімейних об'єктів нерухомості. |

| $35 000/$10,000 | $509 | $35 000 | $403 | $10,000 | $145 |

| $50,000/$15,000 | $686 | $50,000 | $528 | $15,000 | $201 |

| $75 000/$20 000 | $887 | 75 000 доларів | $676 | $20 000 | $256 |

| $100 000/$30 000 | $1,143 | $100 000 | $825 | $30 000 | $367 |

| $125 000/$40 000 | $1,399 | $125 000 | $974 | $40 000 | $479 |

| $150 000/$50,000 | $1,653 | $150 000 | $1,122 | $50,000 | $590 |

| $250,000/$100 000 | $2,766 | 250 000 доларів США | $1,701 | $100 000 | $1,148 |

|

Ці приклади премій були розраховані для постфірмового будинку, побудованого на висоті базового затоплення в зоні AE. Ваша будівля може бути різною; зверніться до страхового агента за ставкою, специфічною для ризику вашої будівлі. Рейтингова система громад (CRS) - це програма добровільного стимулювання, яка визнає та заохочує діяльність з управління заплавами громад, яка перевищує мінімальні вимоги NFIP. Як результат, ставки страхових премій від повені дисконтуються, щоб відобразити знижений ризик повені в результаті дій громади. Щоб дізнатися більше про CRS та дізнатися, чи бере участь ваша спільнота, перейдіть на веб-сторінку CRS FEMA за адресою www.fema.gov/business/nfip/crs.shtm. Примітка: Односімейні житла, які є основним місцем проживання та застраховані на максимальну суму страхування, доступного за програмою, або не менше 80 відсотків від вартості заміни на момент втрати, можуть претендувати на врегулювання претензій на заміну. Всі інші будівлі та вміст будуть скориговані на основі їх фактичної грошової вартості (амортизованої вартості) Будь ласка, зверніться до політики для подальшого пояснення та вимог. |

|||||

|---|---|---|---|---|---|

Національний закон про реформу страхування повені додав додаткове розширення для страхування пом'якшення наслідків, щоб допомогти страхувальникам відновити свої суттєво, багаторазово пошкоджені будинки та підприємства відповідно до кодексу управління заплавами, включаючи захист від повеней та пом'якшення наслідків їх громади нормативні акти. Раніше це було недоступним за полісом страхування від повені; однак суттєво пошкоджені споруди все ще потрібно було відбудовувати відповідно до кодексу управління заплавами.

Страхування від повені може вимагатися законом, наприклад, відповідно до Федерального житлового управління (FHA), у справах ветеранів (VA) та федерально застрахованих банків або ощадних та кредитних асоціацій іпотечних угод. Відповідно до положення в Національному законі про реформу страхування повені 1994 року, якщо кредитор виявляє в будь-який час протягом терміну кредиту, що будівля знаходиться в спеціальній зоні небезпеки повені, кредитор повинен повідомити позичальника, що страхування від повені потрібно. Якщо позичальник не відповідає, кредитор повинен придбати покриття від імені позичальника.

Страхування від повені можна придбати через будь-якого ліцензованого майна або від нещасних випадків страхового агента або від деяких прямих страховиків. Деякі страховики фактично видають страхові поліси від повені, у партнерстві з федеральним урядом, як послугу та зручність для своїх страхувальників. У цих випадках страховик обробляє платіж та стягнення премій, видачу полісів та коригування збитків від імені федерального уряду. Ці страховики називаються Write Your Own (WYO) страховики. Ще один важливий результат Національного закону про реформу страхування повені 1994 передбачає наявність федеральних фондів допомоги від стихійних лих після повені. Особи, які живуть у громадах, розташованих у спеціальних зонах небезпеки повені, які беруть участь у Національній програмі страхування від повені та які не купують страхування від повені, більше не мають права на автоматичну федеральну допомогу від стихійних лих для майнових втрат, заподіяних внаслідок повені.

Федеральна допомога при стихійних лих

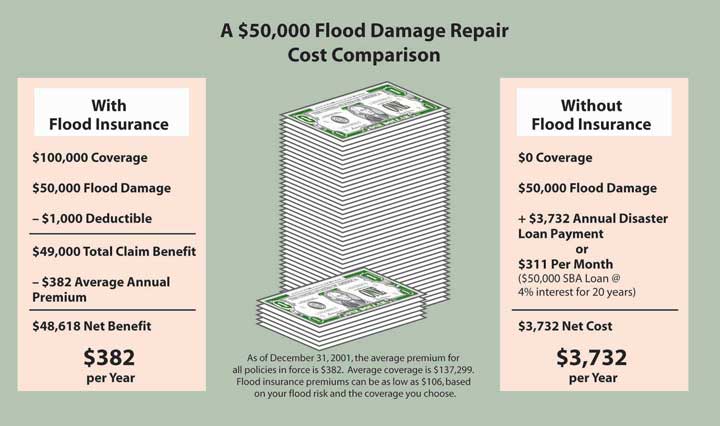

Федеральні фонди від стихійних лих видаються жертвам повеней для допомоги у відновленні їхнього життя. Федеральний фонд стихійних лих зазвичай активується, коли президент оголошує район катастрофою. Кошти надаються потерпілим під низьку процентну ставку. Приклад на малюнку\(\PageIndex{1}\) був розроблений Федеральним агентством з управління надзвичайними ситуаціями для навчання жителів схильних до повені районів про цінність отримання страхування від повені. Питання щодо покриття повеней після ураганів Катріна та Ріта спонукали прес-реліз FEMA, показаний у вікні «Страхове покриття від повені та вітру дощу».

Страхове покриття від повені та вітру дощу

Прес-реліз від 22 жовтня 2005 року.

БАТОН-РУЖ, Ла. —Для отримання належного фінансового покриття за шкоду водою, отриману від ураганів Катріна та/або Рита, необхідне визначення типу збитку. Федеральне агентство з управління надзвичайними ситуаціями Міністерства внутрішньої безпеки США (FEMA) та штат Луїзіана пропонують наступні вказівки, щоб краще зрозуміти пошкодження від повені та вітру від дощу.

Просте визначення повінь - це надлишок води на суші , яка зазвичай суха. Національна програма страхування від повеней включає в своє визначення внутрішні приливні води; незвичайне і швидке накопичення або стік поверхневих вод з будь-якого джерела; обвал або просідання суші вздовж берега озера або подібного водойми в результаті ерозії або підрив, спричинений хвилями або потоками води, що перевищують передбачувані циклічні рівні, що призводять до повені.

Домовласник, орендар і власник бізнесу страхові поліси НЕ покривають повені. Як правило, політика охоплює вітер, дощ, град, дощ, спричинений вітром, та пошкодження блискавки. Окремий поліс страхування від повені необхідний для захисту будинків, підприємств та особистого майна від повені збитків. Якщо будинок, бізнес або інше місце проживання знаходиться в зоні повені з високим ризиком FEMA, для іпотечної угоди повинен був бути необхідний окремий поліс страхування від повені.

Дощ, дощ, спричинений вітром, та збиток від граду не належать до тієї ж категорії збитків, що і повені. Пошкодження від дощу, спричинене вітром, незалежно від причини, - це крита небезпека, як вітер або блискавка, яка, можливо, спричинила отвір, в яке потрапив дощ, і завдало шкоди водою будинку чи особистому майну.

Якщо люди, постраждалі від ураганів Катріна та/або Рита, зазнали як повені, так і пошкоджень від вітру, про це слід повідомити перевізнику страхування від повені, а також домовласнику, орендарю або власнику бізнесу страхового перевізника. Цілком ймовірно, що для кожної претензії буде призначений окремий регулювальник. Настроювачі повинні спілкуватися один з одним для координації інформації до остаточного врегулювання.

Щоб отримати додаткову інформацію про страхове покриття, відвідайте Департамент страхування Луїзіани онлайн за адресою http://www.ldi.state.la.us або зателефонуйте безкоштовно за номером 1-800-259-5300. З питань щодо Національної програми страхування від повеней зателефонуйте своєму страховому агенту або 1-800-427-4661 або увійдіть на http://www.floodsmart.gov, щоб дізнатися більше.

Джерело: веб-сайт FEMA за адресою www.fema.gov/news/newsreelease. femaid=19938, доступ до 20 березня 2009 року.

Назва Ризик

Недолік права власності - це позов до майна, яке не було задоволено. Одним із прикладів такого позову є застава, подана неоплаченим працівником або постачальником матеріалів. Інший приклад - чоловік, чий підпис не з'являється на акті, підписаному іншим чоловіком, коли майно було продано. Позов грунтується на спільному майновому інтересі подружжя в нерухомому майні пари, незалежно від того, хто спочатку заплатив за неї.

Якщо є дефект у титулі на ваше майно, поінформований покупець наполягатиме на тому, щоб воно було видалено (очищено) до того, як право власності стане прийнятним, навіть якщо воно могло виникнути багато років тому. Процес очищення може бути трудомістким і дорогим. Поліс страхування титулу захищає покупця житла від збитків, викликаних дефектом у титулі, який існував на момент оформлення поліса. Він не покриває дефекти, які виникають після оформлення поліса. Страховик каже:

Якщо щось було не так з правом власності на це майно на момент видачі цієї політики, ми захистимо вас і сплатимо за збитки, заподіяні при його виявленні, в межах політики.

Перш ніж дати цю обіцянку, страховик намагається визначити, чи існують дефекти. Якщо такі знайдені, вони описані в політиці та виключаються з покриття, або поліс не видається, поки вони не будуть видалені. За поліс сплачується разова премія, і вона залишається в силі нескінченно довго. Як правило, його не можна призначати. Коли право власності на майно передається, покупець повинен придбати свій власний поліс страхування права власності, якщо бажаний захист.

Ключові виноси

У цьому розділі ви вивчили збитки від повені або дефекту титулу та їх страхові рішення:

- Повінь виключається з політики домовласників, оскільки це вважається катастрофічним і через проблему несприятливого відбору.

- Федеральний уряд пропонує страхування від повеней через Національну програму страхування від повені (NFIP) громадам, схильним до повені.

- Страхування від повені вимагається законом для забезпечення фінансування купівлі, будівництва або вдосконалення споруд у спеціальних зонах небезпеки повені (SFHA) та відповідно до федерально застрахованих банківських або ощадних та кредитних асоціацій іпотечних угод.

- Страхування від повені пропонує покриття витрат на заміну для проживання та фактичну грошову вартість лише для особистого майна.

- Аварійне покриття доступне за частково субсидованими ставками, як тільки громада вступає в Національну програму страхування від повеней; регулярне покриття за фактичними ставками доступне для громад, які пройшли необхідні постанови.

- Федеральні фонди стихійних лих розподіляються жертвам повеней, коли територія оголошена катастрофою.

- Очищення дефектів заголовка може бути дорогим і трудомістким.

- Титульне страхування захищає покупця житла від збитків, викликаних дефектом титулу, який існував на момент оформлення поліса.

Питання для обговорення

- Чи рекламне страхування від повені через Національну програму страхування від повеней заохочує несприятливий відбір? Чому чи чому ні?

- Яке значення страховиків WYO щодо страхування від повені?

- Чи повинні бути обмеження на кількість страхових збитків або розмір компенсації, на яку має право претендувати один страхувальник за полісом від повені?

- Що може спричинити дефект заголовка?

- Який захист забезпечується титульним страхуванням, і хто отримує цей захист?