11.1: Вступ

- Page ID

- 14119

На цьому етапі ви повинні почувати себе дещо комфортно з більшою частиною загальної картини ризику, але, незважаючи на численні приклади управління ризиками та типи покриття, які ви бачили, деталі кожного покриття ще не є чіткими. У цьому розділі ми розповімо про майнові ризики, включаючи електронну комерцію або електронну комерцію, ризики та глобальні ризики. У «12: Управління ризиками відповідальності» ми детально розповімо про ризики відповідальності в цілому та особливості відповідальності за електронну комерцію. Покриття будинку, яке включає як майно, так і відповідальність , буде детально розглянуто в «1: Природа ризику - втрати та можливості». Автопокриття буде розглянуто в розділі «1: Природа ризику - втрати та можливості». «13: Multirisk Management Contracts - Домовласники» і «14: Multirisk Management Contracts - Auto» зосереджені на особистому «15: Контракти управління мультиризиками - Бізнес» та «16: Ризики, пов'язані з роботою - компенсація працівникам та компенсація безробіття» переносять нас у світ покриття комерційних ліній та компенсації працівникам. У цій частині тексту вам буде запропоновано пов'язати розділи фактичних політик, наведених у додатках в кінці підручника, з подіями втрати. Наша робота прояснить багато сфер власності та відповідальності різних ризиків, включаючи останні ризики електронної комерції та основні глобальні ризики. У цьому розділі ми розглянемо наступне:

- Посилання

- Майнові ризики

- Ризики власності електронної комерції

- Глобальні ризики

Посилання

Найважливішою частиною покриття майна є те, що ви, як перша сторона, маєте право на отримання пільг у випадку, якщо ви або ваш бізнес зазнає збитків. На відміну від цього, покриття відповідальності, обговорюване в «12: Управління ризиками відповідальності», виплачує пільги третій стороні, якщо ви завдаєте збитку (або якщо хтось завдає вам збитку, його або її страхування відповідальності буде платити вам вигоди). У цьому розділі ми зосередимося на першому типі: покриття для вас, коли ваше майно пошкоджено або втрачено.

У особистих лініях покриття, таких як домовласники та автополітики, покриття майна для збитків, які ви несете, як власник майна, є лише частиною політики. У комерційних лініях ви можете використовувати пакетну політику багаторядків, яка включає як комерційну нерухомість, так і комерційну загальну політику відповідальності. У цьому розділі ми зосереджуємось лише на частині політик, що стосуються майнового покриття збитків, завданих вам першої сторони. Як частина вашого цілісного управління ризиками та ризиками, важливо мати оцінку цієї частини покриття.

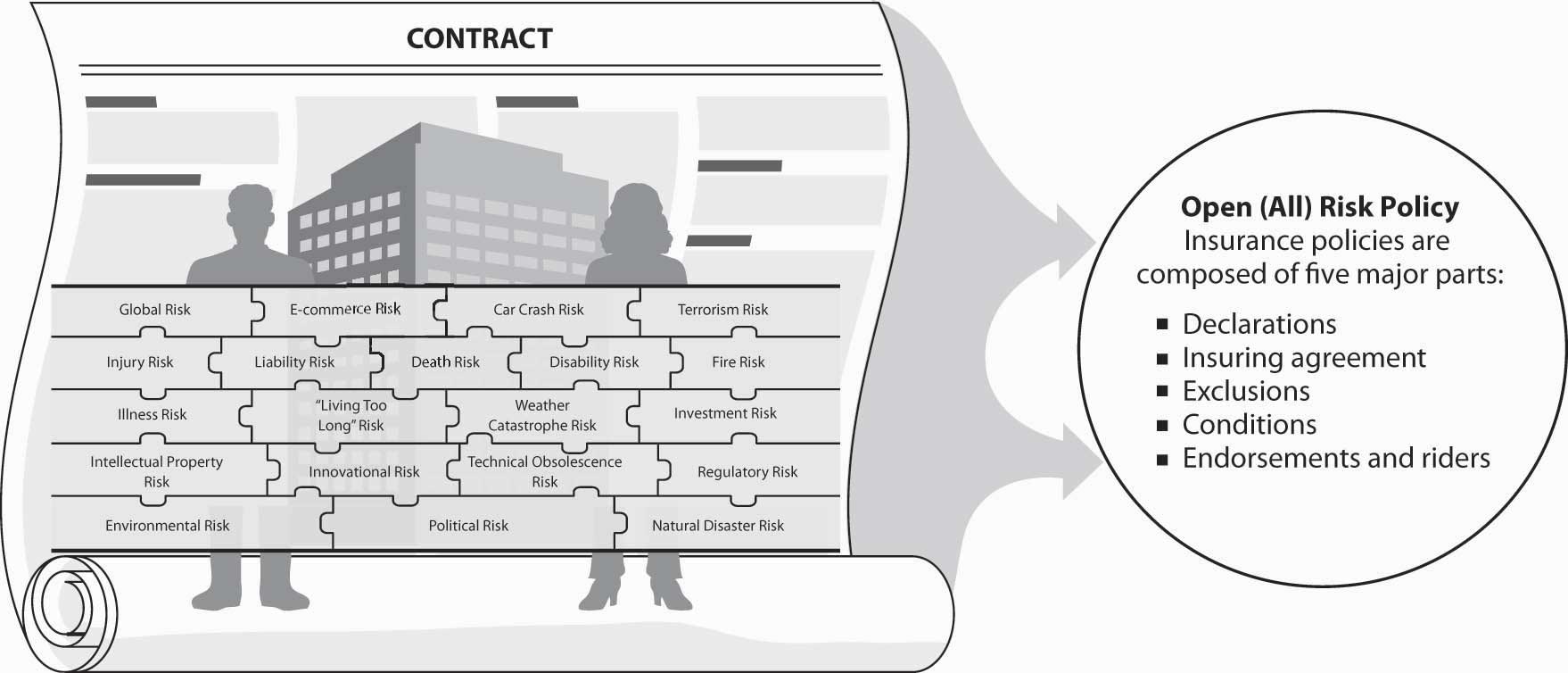

Коли ми розробляємо цілісну програму управління ризиками, ви тепер розумієте, що вам потрібна безліч політик, щоб покрити всі ваші ризики, включаючи вплив електронної комерції, та іншу безліч політик для захисту вашої відповідальності. У деяких випадках покриття майна та відповідальності упаковуються разом, наприклад, у власників будинків та автополітики, але що насправді покривається під кожним? Наша мета - розплутати все це і показати, як досягти повної картини управління ризиками. Щоб досягти повного цілісного управління ризиками, ми повинні скласти ієрархію охоплення для різних впливів, небезпек та небезпек - кожна з них може відображатися в тій чи іншій політиці - як показано на малюнку \(\PageIndex{1}\) (див. Затінені фрагменти ризику головоломки, які вказують на майно або тип першої сторони) ризики, застосовні до цієї глави). Крім розуміння цієї ієрархії, нам потрібно мати бачення майбутнього. Ризик електронної комерції, який вважається одним із нових ризиків, досліджується в цьому розділі. Небезпеки, отримані від глобального впливу, є іншими важливими ризиками, які приділяють особливу увагу в цьому розділі.

Малюнок

\(\PageIndex{1}\): Зв'язки між майновими ризиками та

договорами страхування

Малюнок

\(\PageIndex{1}\): Зв'язки між майновими ризиками та

договорами страхування