10.1: Вступ

- Page ID

- 14143

Як обговорювалося в «9: Фундаментальні доктрини, що впливають на договори страхування», страховий поліс - це договірна угода, на яку поширюються правила, що регулюють договори. Розуміння цих правил необхідно для осмислення страхового поліса. Однак цього недостатньо. Ми будемо витрачати зовсім небагато часу в наступних розділах, обговорюючи конкретні положення різних договорів страхування. Ці положення додають змісту загальним правилам вже представлених договорів і повинні дати вам навички, необхідні для розуміння будь-якої політики.

У «10: Структура та аналіз договорів страхування» ми пропонуємо загальну структуру договорів страхування, які називаються полісами. Оскільки більшість полісів дещо стандартизовані, можна представити рамки, застосовні майже до всіх договорів страхування. Як аналогію подумайте про граматику. У більшості випадків дотримуватися правил можна практично неявно, за винятком випадків, коли у вас є винятки з правил. Аналогічно, страхові поліси дотримуються порівнянних правил в більшості випадків. Знання формату та загального змісту страхових полісів допоможе пізніше зрозуміти конкретні деталі кожного типу покриття для кожного окремого ризику. Цей розділ охоплює наступне:

- Посилання

- Укладання договору: заяви, сполучні та умовні та обов'язкові розписки

- Договір: декларації, страхові положення, виключення та виключення, умови, а також індосаменти та райдери

Посилання

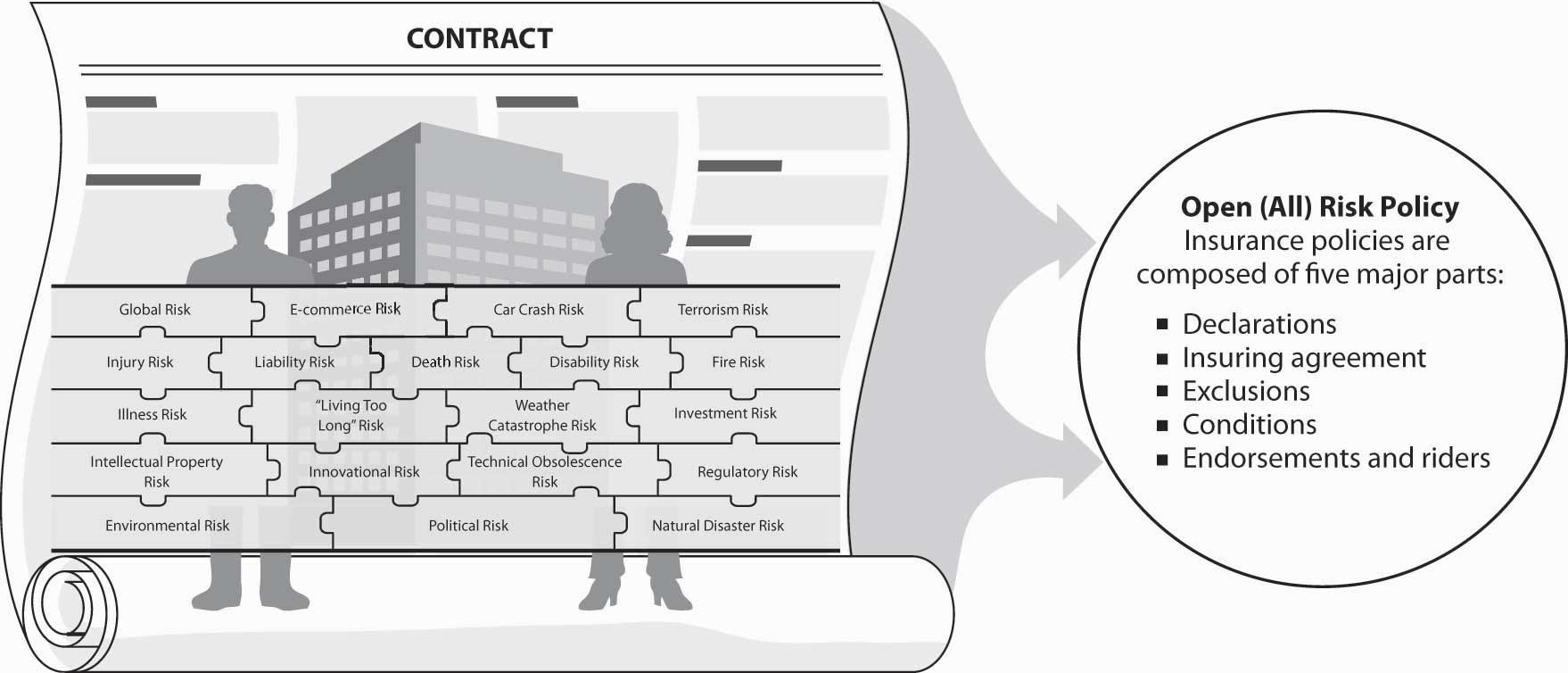

На даний момент ми припускаємо, що ви звикли з'єднувати конкретні теми кожної глави до загальної картини вашого цілісного ризику. Ця глава більш широка за сферою застосування. Ми поки не вникаємо в специфіку кожного ризику і його програм страхування. Однак, порівняно з «9: Фундаментальні доктрини, що впливають на страхові договори», ми пробуємо крок далі у світ страхових юридичних документів. Ми орієнтуємося на відкритий тип політики, який охоплює всі ризики. Це означає, що все покрито, якщо спеціально не виключено, як показано на малюнку\(\PageIndex{1}\). Тим не менш, політика відкритої небезпеки має багато винятків і більше додається , оскільки на горизонті з'являються нові ризики. Для студента, який вперше знайомиться з цією сферою, цей унікальний елемент є важливим для розуміння. Більшість договорів страхування, що використовуються сьогодні, не перераховують ризики, які покриваються; скоріше, поліс дає вам знати, що все покрито, навіть нові, непередбачені ризики, такі як сибірська виразка (описано у вікні «Як впоратися з управлінням ризиками низькочастотного, але страшного ризику впливу: сибірська виразка Налякати?» в «4: Еволюція управління ризиками - фундаментальні інструменти»). Коли галузь розуміє, що нова небезпека занадто катастрофічна, вона потім докладає зусиль, щоб виключити такі ризики зі стандартизованої, регульованої політики. Такі зусилля нелегкі і зустрічаються з опором у багатьох випадках. Як ви дізналися в «6: Страхове рішення та установи», катастрофічні ризики не страхуються приватними страховиками, тому вони виключені з полісів. У 2005 році тема вітру проти води викликала занепокоєння в результаті ураганів «Катріна» і «Рита». Незважаючи на спустошення, усі збитки, спричинені паводковими водами, були виключені з політики, оскільки повені вважаються катастрофічними. Іншим випадком є виключення тероризму, яке стало суперечливим після того, як президент Буш підписав Закон про страхування ризиків тероризму (TRIA) у 2002 році.

Малюнок

\(\PageIndex{1}\): Зв'язок між цілісною головоломкою ризику та договором

страхування

Малюнок

\(\PageIndex{1}\): Зв'язок між цілісною головоломкою ризику та договором

страхуванняЩе одним важливим елементом, досягнутим за рахунок виключення, крім виключення нестрахового ризику катастроф, є дублювання покриття. Кожна політика покликана не перетинатися з іншою політикою. Таке дублювання порушить договір відшкодування основної суми договорів страхування. Покриття відповідальності власника житла виключає автомобільну відповідальність, відповідальність за компенсацію працівників та інші такі впливу, які не є стандартними для дому та особистої діяльності. Ці особливості будуть розглянуті в наступних розділах, але поки важливо підкреслити, що виключення використовуються для зменшення моральної небезпеки дозволити застрахованим платити двічі за один і той же збиток.

Таким чином, хоча кожен страховий поліс має компоненти, викладені на малюнку\(\PageIndex{1}\), виключення - це та частина, яка вимагає поглибленого вивчення. Виключення в межах виключень у деяких політиках схожі на лабіринт. Ми не тільки повинні гарантувати, що ми покриті для кожного ризику в нашій цілісній картині ризику, ми також повинні переконатися, що жодна область не залишається розкритою виключення. На цьому етапі ви повинні почати оцінювати складність складання головоломки управління ризиками разом, щоб забезпечити повноту.