11.11: Коригування від звичайного ануїтету до ануїтету

- Page ID

- 17172

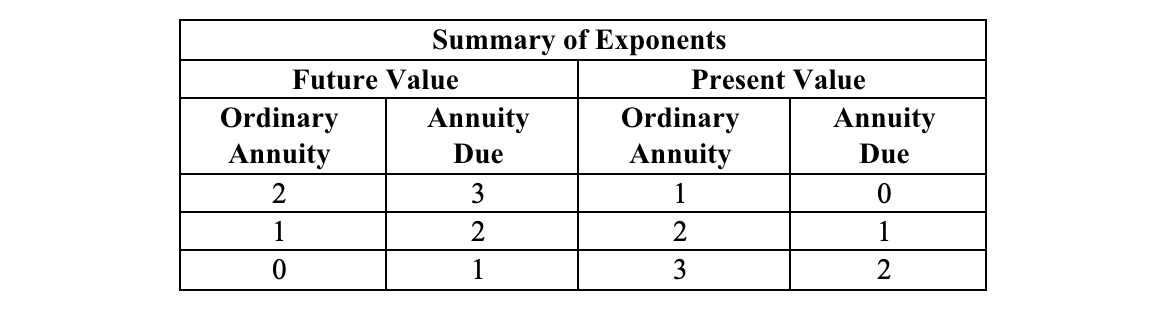

PV і FV для звичайного ануїтету з однаковим терміном, процентною ставкою та доларовими сумами були розраховані раніше на рівні $248.68 і $331 відповідно. (Дивіться таблицю внизу цієї сторінки для ключового резюме відмінностей у показниках.) Оскільки ануїтет за рахунок забезпечує кожен з своїх грошових потоків на один період раніше, ніж звичайний ануїтет, PV та FV ануїтету дорівнює відповідним звичайним коефіцієнтам ануїтету, помноженим на (1 +r/p) 1. (Зверніть увагу, що у всіх випадках показник є одним, оскільки грошові потоки витягуються вперед лише на один період.) У цьому випадку це буде:

$248.68 (1.10) 1 = $273.55

$331.00 (1.10) 1 = $364.10

Той факт, що грошові потоки надійшли (або виплачуються) раніше на прикладі ренти, має цікавий підтекст (як зазначено в формулі коригування вище). У випадку з ПВ буде менше періодів дисконтування, ніж зі звичайним ануїтетом, тому PV буде вищим. У випадку з ФВ буде більше періодів компаундирования, отже, ФВ також вище. Знову ж таки, в обох інстанціях звичайний коефіцієнт ануїтету коригується кратним (1 +r/p) 1 . Зверніть увагу, що навіть при p ≠ 1 показник завжди буде один, представляючи лише один період (навіть якщо частина року), в якому ряд «витягується вперед».

Питання : Як би було зроблено коригування в нашому прикладі, якби частота компаундування замість цього була піврічною?

Відповідь: У цьому випадку можна було б помножити на (1 +r/p) 1 = (1 + 0,10/2) 1 = (1,05) 1.