Додаток B: Внутрішня норма прибутковості та чиста приведена вартість

- Page ID

- 17328

«Чиста поточна вартість?! Я ледве розумію, що означають незрозумілі терміни Внутрішня норма прибутковості та теперішньої вартості. Тепер ви хочете мене більше заплутати? Що таке чиста поточна вартість?! » Розслабтеся. Знову ж таки, слова більш здивовані, ніж фактичне поняття та його використання. У цьому додатку ми дамо вам уявлення про те, що ви побачите, якщо ви коли-небудь візьмете вищий або випускний рівень фінансового класу в університеті. Ви знаєте ці типи занять? Вони схожі на заняття з плавання, де вони навчають вас все про плавання, але ви ніколи не стрибаєте у воді або клас освіти водія, де ви дізнаєтеся все про автомобілі, але ніколи не сідайте за кермо і вирушайте на дороги. Ми також побачимо, як Інтернет Rate of Return обчислюється комп'ютером і зрозуміємо, чому ми ніколи не хочемо робити це вручну більше одного разу в нашому житті.

Нагадаємо, фундаментальне твердження у фінансах, що вартість інвестицій базується на теперішній вартості її майбутніх грошових потоків. У нашому класі ми навчилися обчислювати теперішню вартість майбутнього потоку грошових потоків від акцій та облігацій. Ми почали з дивідендів і прогнозованих майбутніх цін акцій від акцій. Потім ми використовували виплату відсотків і погашення основного боргу з облігацій. Однак розрахунок поточної вартості майбутніх грошових потоків не обмежується лише акціями та облігаціями. Ви пам'ятаєте оригінальну формулу для моделей знижок на дивіденди?

Ми можемо використовувати цю формулу для обчислення теперішньої вартості будь-якого потоку грошових потоків з будь-якого джерела. Інвестицією може бути підприємство нерухомості, або завод, міст, або водний проект. Це може бути навіть ядерний реактор. Ми можемо використовувати модель для будь-якого транспортного засобу, який буде приносити дохід в майбутньому. Ми побачили, що обчислення поточної вартості вручну може бути нудним і громіздким. На щастя, у нас є електронні таблиці, щоб швидко виконати цю роботу за нас. Електронні таблиці також дозволяють нам змінювати наші параметри та припущення та миттєво показувати нам нові результати. Дуже круто!

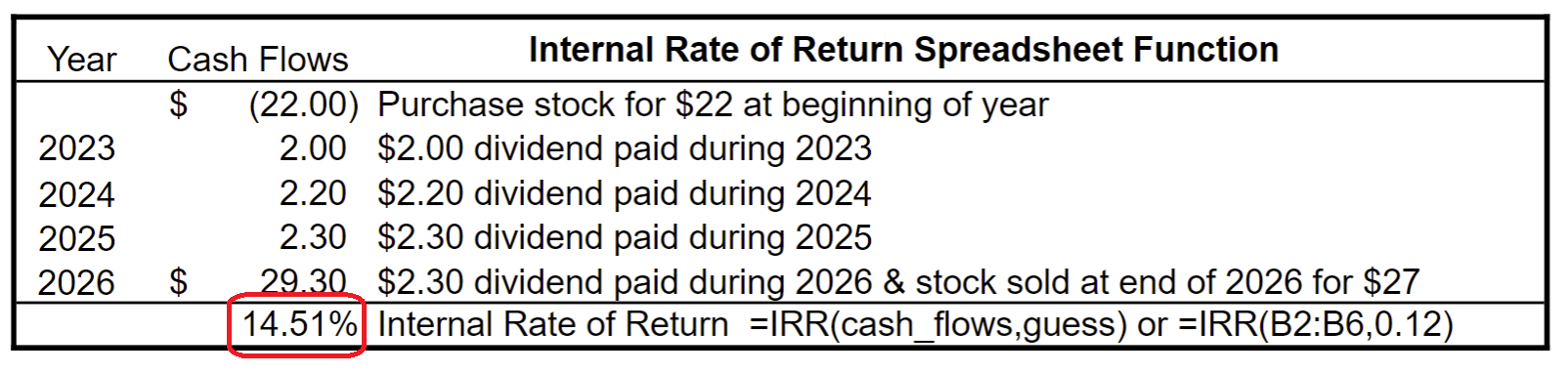

Давайте повернемося до наших кренделів Unlimited приклад. Ми сказали, що Pretzels Unlimited продавав за 22 долари за акцію, і що ми вірили, що вони виплатять нам 2,00 доларів за акцію дивідендів у 2022 році, а потім збільшать свої дивіденди до 2,20 доларів у 2023 році, 2,30 доларів у 2024 році та 2,30 доларів у 2025 році. Ми очікували, що ціна складе $27 за акцію в кінці 2025 року. Наша необхідна норма прибутковості становить 12%. Ставимо роки в першу колонку, а майбутні грошові потоки - у другій.

| Рік | Майбутні грошові потоки | Мультиплікатори теперішнього значення 12% | Дисконтовані грошові потоки |

| 2022 | $2.00 | 0,893 | $1.786 |

| 2023 | $2.20 | 0.797 | $1.7534 |

| 2024 | $2.30 | 0,712 | $1.6376 |

| 2025 | $2.30 + $27 = $29.30 | 0.636 | $18.6348 |

| Всього: | 23.81 дол. США | ||

Ми вручну знайшли множники поточної вартості для років з 1 по 4 на рівні 12% в таблиці поточної вартості. Потім ми помножили майбутні грошові потоки на множники поточної вартості, щоб обчислити теперішні значення, також звані дисконтованими грошовими потоками, в останньому стовпці. Нарешті, ми підсумували дисконтовані грошові потоки в останньому стовпці, щоб обчислити поточну вартість для акцій. Модель говорить, що ми вважаємо, що Pretzels Unlimited коштує $23.81, якщо нам потрібна ставка прибутку 12%. При ринковій ціні всього 22 долари модель говорить, що ця акція, можливо, є привабливою інвестицією для нас. (Сподіваюся, ви змогли легко слідувати. Якщо ні, зв'яжіться зі мною зараз! Ви не можете залишити наш клас, не розуміючи і не маючи можливості використовувати цю модель. Це погано для моєї самооцінки! Крім того, що скажуть люди, коли ви скажете їм, що не навчилися знижувати майбутній потік доходу в нашому класі «Вступ до інвестицій»? Загинуть думка!)

Present Value говорить нам, що ми вважаємо, що майбутній потік доходу коштує сьогодні, враховуючи нашу необхідну норму прибутку. Поточна ринкова ціна - це те, що ми повинні заплатити за цей майбутній потік доходу. Якщо поточна вартість приблизно дорівнює або перевищує поточну ринкову ціну, то ми прогнозуємо, що це потенційно хороша інвестиція, і ми повинні досліджувати далі. Якщо поточна вартість нижче ринкової ціни, то ми повинні або вирішити шукати кращу інвестицію в іншому місці, або, можливо, знизити нашу очікувану віддачу від цієї конкретної інвестиції. Нагадаємо, що необхідна норма прибутку дуже важлива, оскільки, коли ми змінюємо необхідну норму прибутку, поточна вартість змінюється, іноді сильно.

Гаразд, так що таке чиста поточна вартість? Чиста приведена вартість, часто скорочено NPV, враховує всі грошові потоки, як позитивні, так і негативні. Приплив грошових коштів - це те, що ми називаємо грошима, які ми отримуємо від інвестицій. Грошові відтоки - це платежі, які ми повинні зробити для придбання або підтримки інвестицій. Якщо чиста поточна вартість позитивна, то це може бути потенційно хорошою інвестицією для нас. Навпаки, якщо чиста поточна вартість є негативною, то це не може бути потенційно хорошою інвестицією для нашої необхідної норми прибутку. Чиста поточна вартість є набагато більш популярним, коли ви потрапляєте до вищих відділів та випускників рівня фінансів класів в університеті.

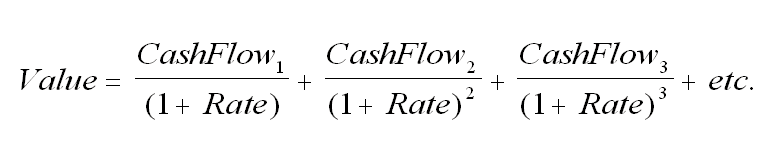

Щоб розрахувати чисту поточну вартість для Pretzels Unlimited, нам потрібно додати рядок для початкової покупки акцій на $22. Помножувач поточної вартості становить 1.000, тому що ми купуємо акції зараз, в даний час.

| Рік | Всі грошові потоки, негативні та позитивні | Мультиплікатори теперішнього значення 12% | Дисконтовані грошові потоки |

| ($22.00) | 1.000 | ($22.00) | |

| 2022 | $2.00 | 0,893 | $1.786 |

| 2023 | $2.20 | 0.797 | $1.7534 |

| 2024 | $2.30 | 0,712 | $1.6376 |

| 2025 | $2.30 + $27 = $29.30 | 0.636 | $18.6348 |

| Всього: | 3 $1.81 | ||

Чиста приведена вартість є позитивною, оскільки поточна вартість майбутніх грошових потоків більша за ринкову ціну, наш початковий грошовий відтік. Коли проект має позитивну чисту поточну вартість, модель говорить нам, що у нас є потенційно хороші інвестиції для необхідної норми прибутку. Якщо чиста поточна вартість є негативною, то модель передбачає, що ми не можемо отримати норму прибутку, яку ми хочемо. Ми можемо вирішити знизити необхідну норму прибутку або припинити дослідження цієї конкретної інвестиції. Так чи інакше, як ми неодноразово підкреслювали, цей розрахунок не є кінцем нашого дослідження. Це тільки початок.

Вам набридло обчислювати поточну вартість за допомогою таблиць поточної вартості? Добре! Це означає, що ви знаєте, як розрахувати поточну вартість і розумієте, що означає дисконтувати потік майбутніх грошових потоків. І я зробив свою роботу. (Гей! Це простіше, ніж використовувати формулу з показниками, правда?) Але ви також знаєте, як користуватися ще простішим способом! Електронні таблиці обчислюють теперішню вартість для нас, не порушуючи поту

Це повертає нас до внутрішньої ставки прибутку, дуже популярної міри, яку використовують ділові люди та інвестори при вимірюванні норми прибутку від потоку майбутнього доходу. Як уже згадувалося, ви дізнаєтеся, як обчислити внутрішню норму прибутковості вручну, якщо ви переходите до вищого підрозділу або випускного рівня фінансового класу в університеті. Зокрема, внутрішня норма прибутковості - це норма прибутку, де чиста поточна вартість дорівнює нулю. «Так? Що?» Давайте подивимося, чи використання електронної таблиці допоможе нам легше зрозуміти цю концепцію.

Переведемо таблицю вище в електронну таблицю:

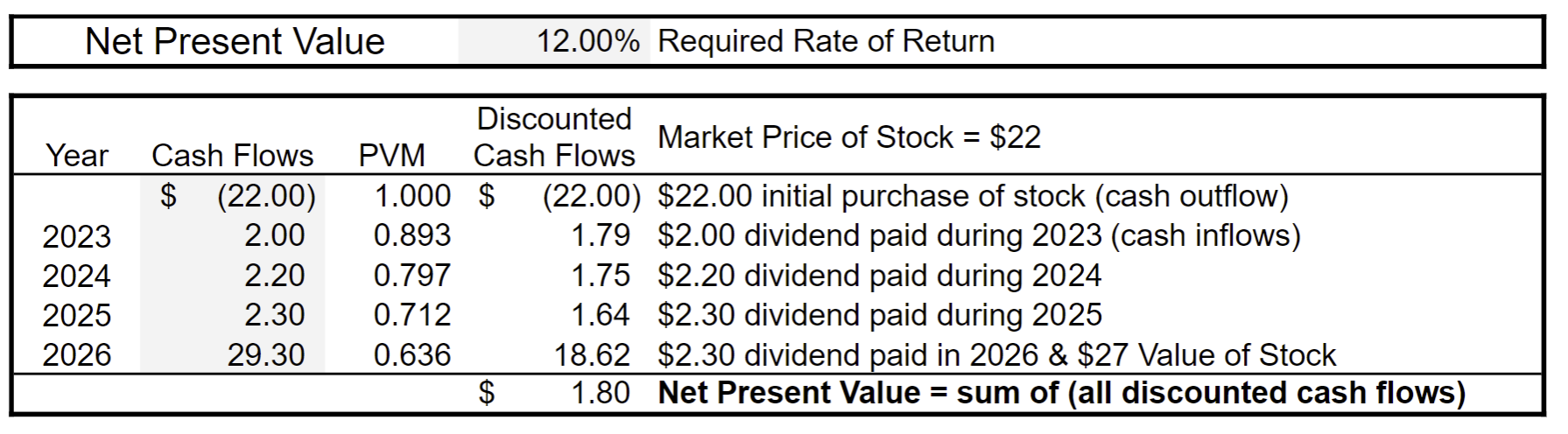

У цій таблиці ми вводимо необхідну норму прибутку вгорі, а потім очікувані майбутні грошові потоки, як позитивні, так і негативні у другому стовпці. Електронна таблиця робить всі інші розрахунки і дає нам чисту поточну вартість $1.80. (Результат - копійка від нашого попереднього результату, оскільки електронна таблиця використовує 20 цифр точності для поточних множників значення, де ми використовували лише 3 цифри точності з таблиці поточних значень.)

Знову ж таки, оскільки чиста поточна вартість є позитивною, модель говорить про те, що наші інвестиції є потенційно хорошими для нас, якщо нам потрібна норма прибутку 12%. Але що робити, якщо нам потрібна норма прибутковості 16%? Давайте подивимося, якою буде нова чиста поточна вартість.

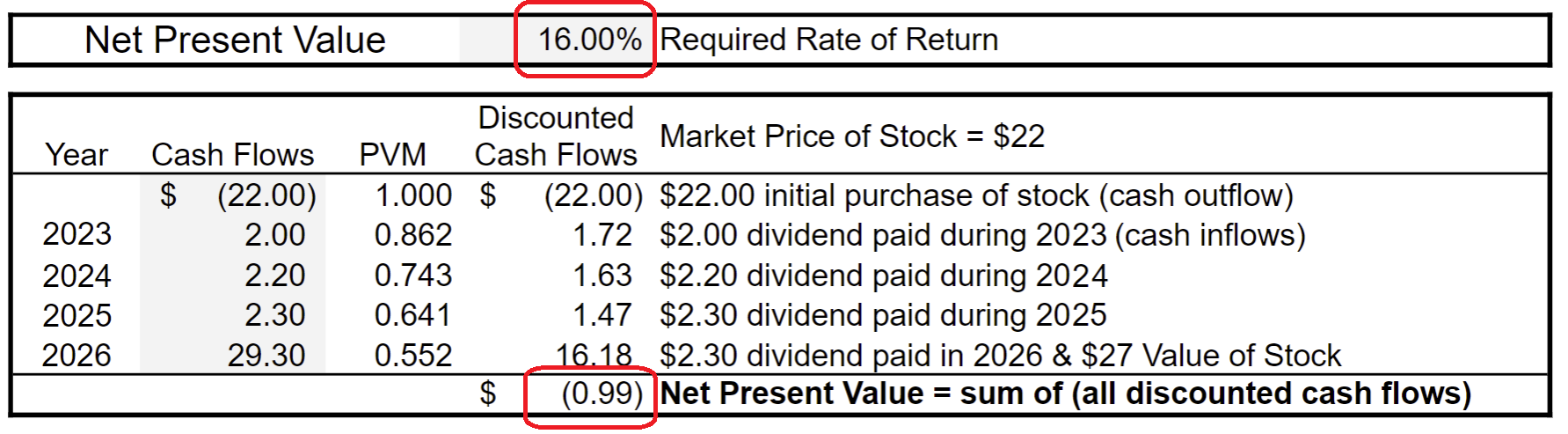

При необхідній нормі прибутковості 16%, Чиста поточна вартість коливалася від позитивного $1.80 до негативного 99¢. Модель говорить нам, враховуючи очікувані майбутні грошові потоки, ми не отримаємо норму прибутковості 16%. Але ви також бачите, що ще сталося? Чиста поточна вартість тепер ближче до нуля. Нагадаємо, що ми заявили, що внутрішня норма прибутковості - це норма прибутку, де чиста поточна вартість дорівнює нулю. Вибираючи різні необхідні ставки прибутковості, ми можемо зійтися за необхідною нормою прибутковості, де чиста поточна вартість дорівнює нулю. Спробуємо 14%.

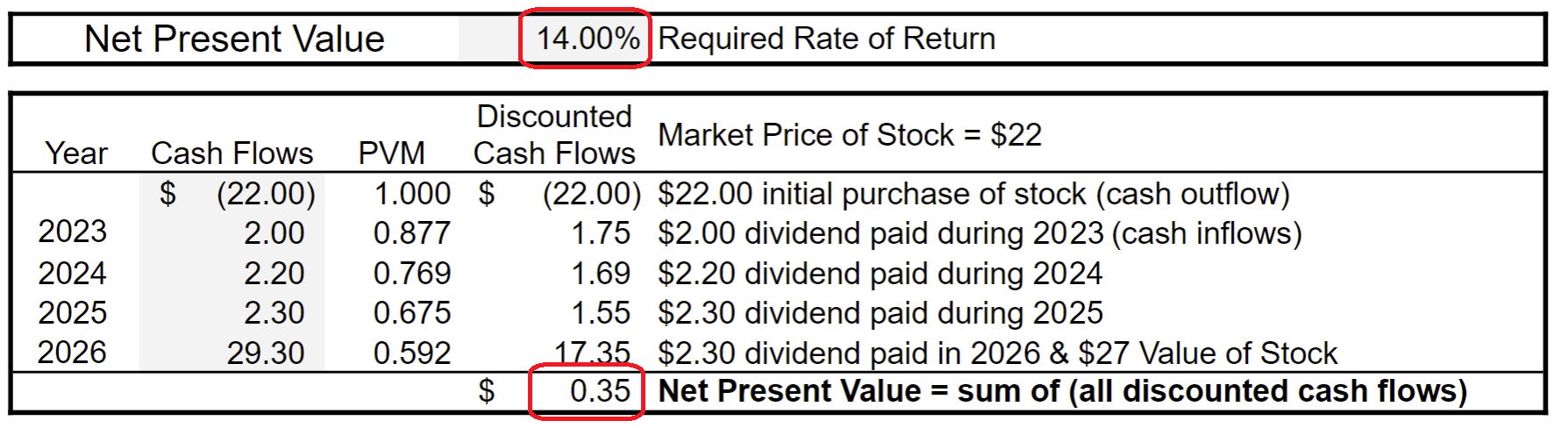

Ага! Ми повернулися до позитивного чистого теперішнього значення, і на цей раз наш результат ще ближче до нуля. Зараз ми лише 35 центів від нуля. Ми сходимося за необхідною нормою прибутковості, де чиста поточна вартість буде дорівнює нулю. Коли ми нарешті досягнемо цієї точки, ми знайдемо внутрішню норму прибутку.

І тепер ви розумієте, чому ми ніколи не хочемо, щоб обчислювати внутрішню норму прибутку вручну. Ми повинні ітераційно обчислювати чисті теперішні значення, поки ми не досягнемо необхідної норми прибутку, де чиста поточна вартість дорівнює нулю. Ось чому у нас є комп'ютери. Ми дозволяємо комп'ютеру робити хрюкання. Все, що ми робимо, - це ввести необхідну норму прибутку та майбутні грошові потоки.

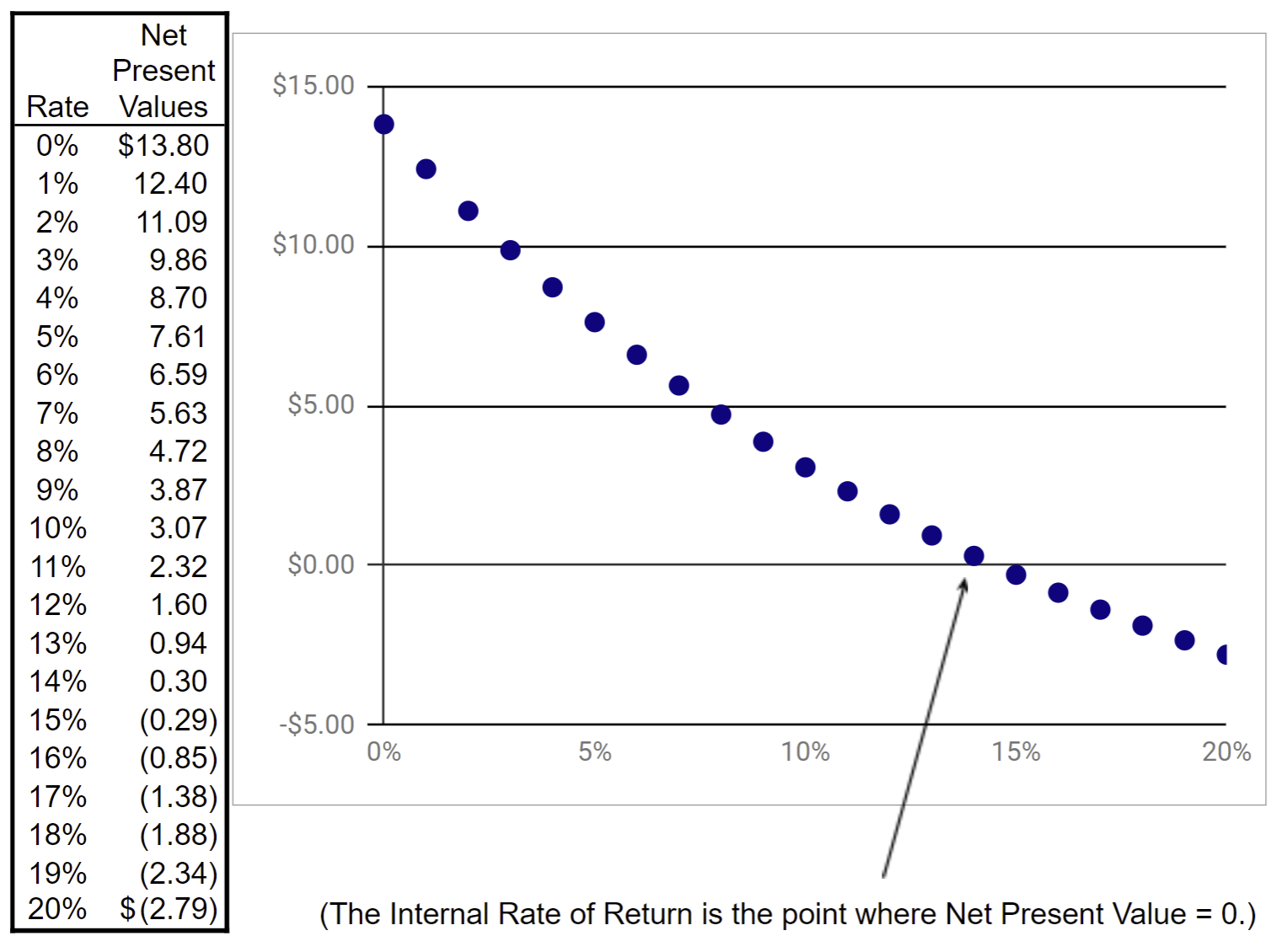

Інший спосіб обчислення внутрішньої норми прибутку полягає у створенні графіка з таблиці чистих поточних значень.

Зліва ми побудували таблицю чистих поточних значень для необхідних ставок прибутку від 0% до 20%. Потім ми намалювали таблицю праворуч. Ви бачите, де чиста поточна вартість дорівнює нулю? Здається, він становить приблизно 14,5%. Давайте використаємо функцію внутрішньої таблиці Rate of Return, =IRR, щоб точно розрахувати внутрішню норму прибутку.

Електронна таблиця взяла наші грошові потоки, як позитивні, так і негативні, і ми здогадуємося про 12% внутрішньої ставки прибутку, а потім виконали всю напружену роботу, щоб створити внутрішню норму прибутковості 14.51%. Хіба ви не раді, що у нас є електронні таблиці? Я впевнений, що є!

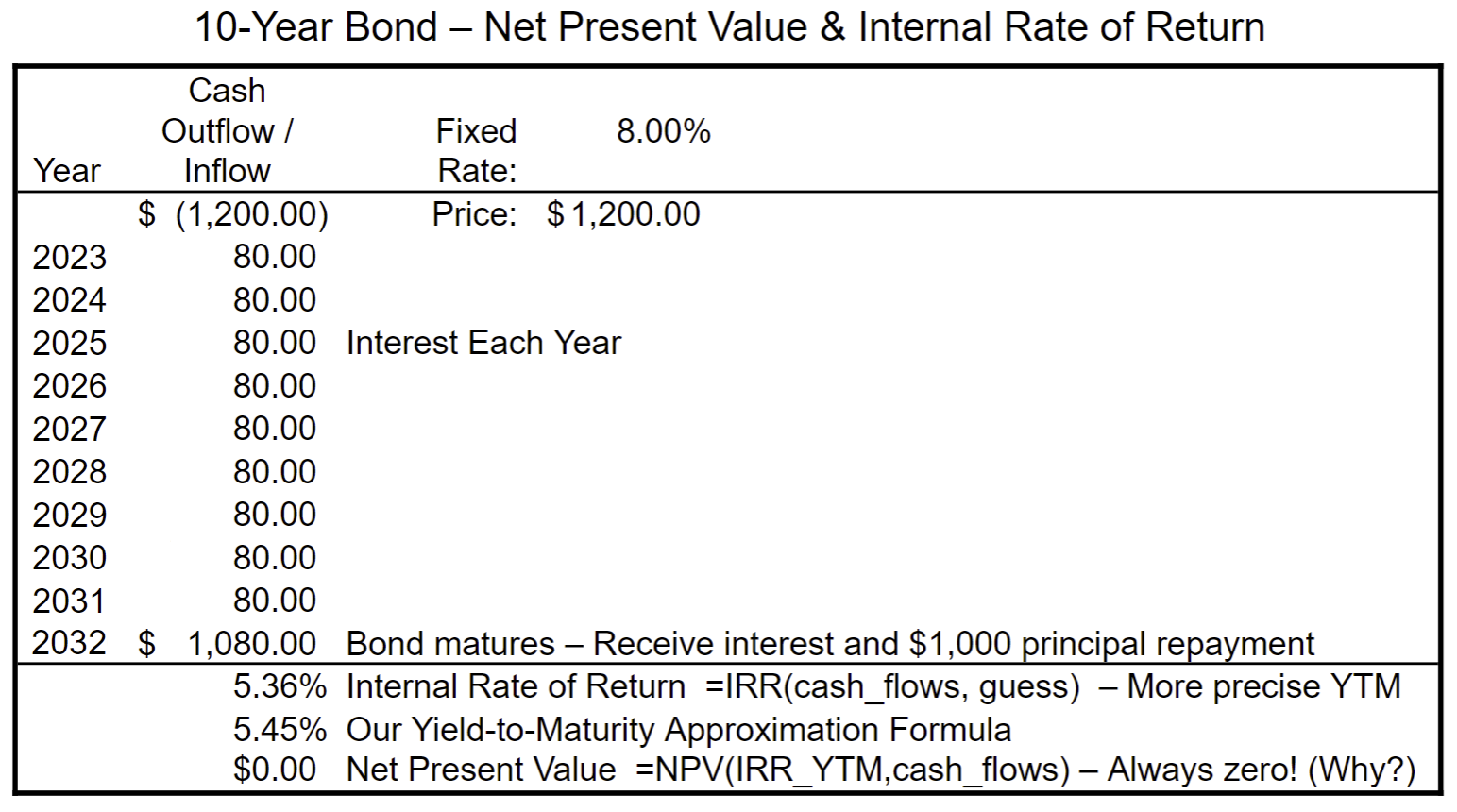

Звернемо нашу увагу на облігації. Наступна електронна таблиця показує внутрішню норму прибутковості за 10-річну, 8% облігацій, що продаються за $1,200.

Внутрішня норма прибутковості становить 5,36%. Формула наближення, яку ми дізналися в главі 9, повертає 5,45%. Досить близько, так? Але цікава особливість цієї електронної таблиці полягає в тому, що незалежно від того, як ми граємо з параметрами облігації, чиста поточна вартість завжди буде нульовою. Чому це так? Нагадаємо, що Внутрішня норма прибутковості - це норма прибутку, де чиста поточна вартість дорівнює нулю. Якщо ми використовуємо внутрішню норму прибутку для обчислення чистої теперішньої вартості, як ми зробили тут, за визначенням, ми отримаємо нуль. Це ще одне підтвердження того, що облігації дійсно нудні.

Тепер давайте поглянемо на інвестиції в нерухомість.

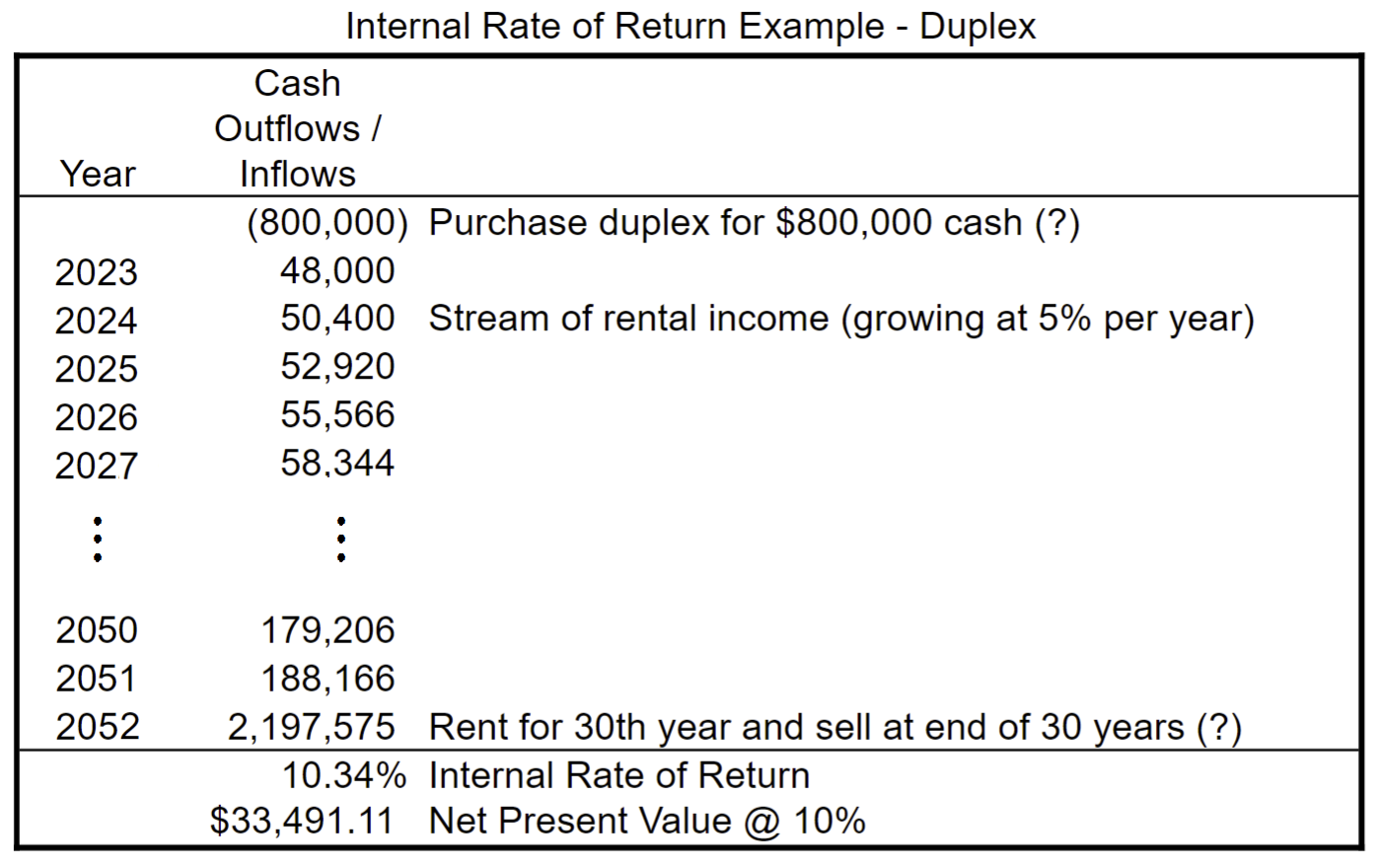

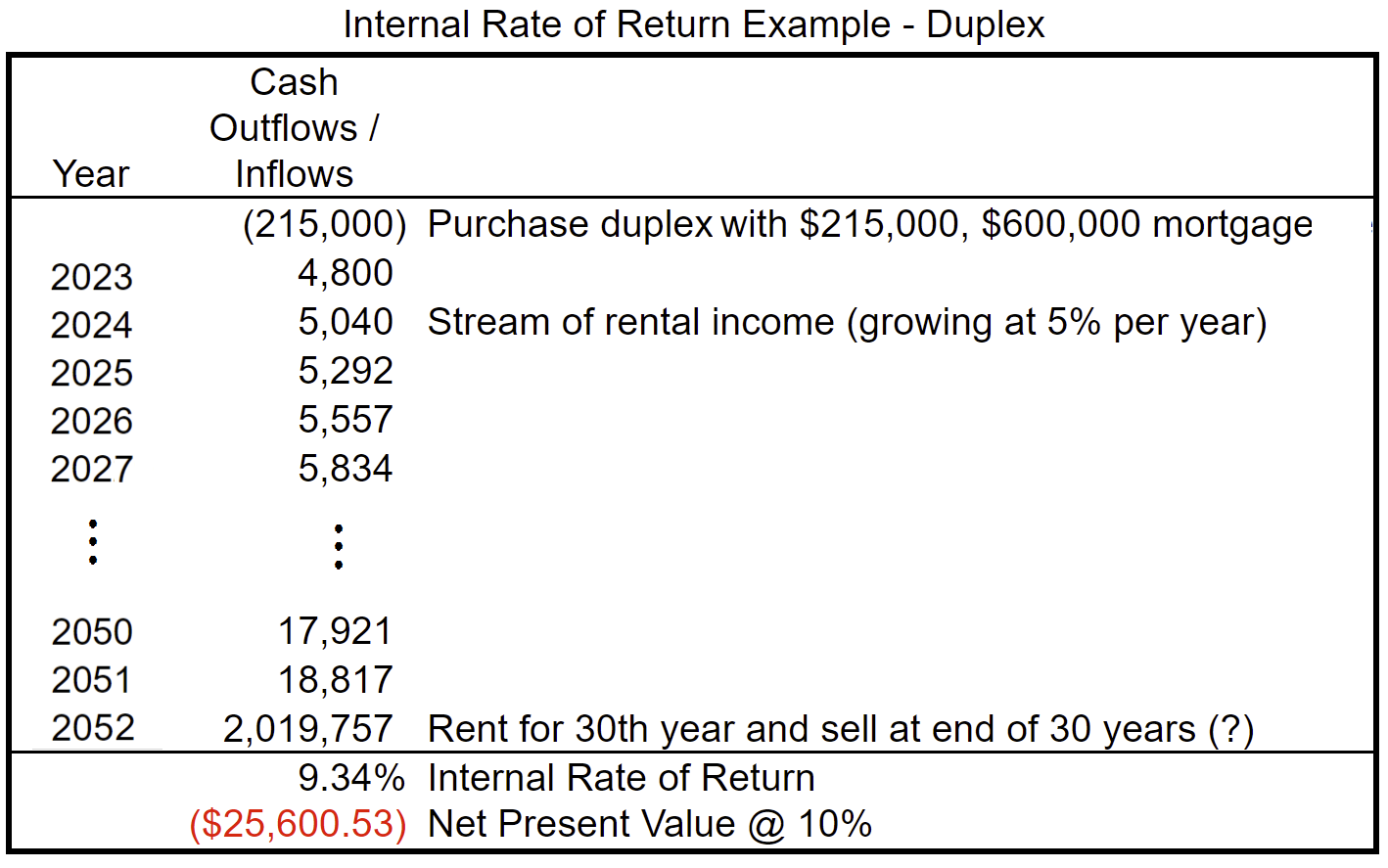

Ціна на нерухомість в районі Сан-Дієго божевільна. Станом на квітень 2022 року в місті Чула-Віста можна знайти дуплекс приблизно за 800 000 доларів. Припустимо, що дві двокімнатні одиниці вироблятимуть 2000 доларів кожен після витрат, і що орендна плата збільшиться щорічно на 5%. Хоча важко повірити, це було реальністю, особливо останнім часом. Давайте також припустимо, що ми платимо готівку за дуплекс. Для нашої очікуваної ціни нерухомості через 30 років, давайте кинемо номер в повітря і скажемо, що ми вважаємо, що це буде коштувати $2 000 000. Якщо нам потрібна ставка прибутку 10%, електронна таблиця повідомляє нам, що чиста поточна вартість становитиме понад 33 000 доларів США, а інвестиції принесуть внутрішню норму прибутковості 10,34%.

Чи бачите ви якісь проблеми з нашими припущеннями? По-перше, чи доцільно вважати, що орендна плата буде збільшуватися на 5% щорічно протягом 30 років? Чи правдоподібно, що дворівневий будинок буде коштувати $2 000 000 через 30 років? Це сумнівні прогнози в кращому випадку. Однак найяскравіша проблема з нашими припущеннями полягає в тому, що ми придбали дуплекс готівкою. Більшість інвесторів у нерухомість використовують важелі. (Знову є це слово!) Вони займають більшу частину закупівельної ціни інвестицій у нерухомість. В даний час кредитори, як правило, хочуть принаймні 25% вниз для інвестиційної нерухомості. Це означає, що нашому потенційному інвестору потрібно буде лише покласти $200,000 вниз. Додайте близько $15,000 для різних витрат на закриття, і нам потрібно $215 000, щоб зробити покупку. Тоді ми матимемо іпотеку в розмірі 600 000 доларів, яка приблизно 6% обійдеться нам приблизно в 3600 доларів на місяць. Давайте оновимо електронну таблицю.

Упс! Наша внутрішня норма прибутковості знизилася до 9,34%, а наша чиста поточна вартість тепер негативна. Що сталося? Ми ділимося прибутковістю від інвестицій з банком! 30-річна іпотека значно зменшила наш чистий дохід з $48,000 до $4800 тільки в перший рік. Крім того, якщо ми хочемо бути реалістами, ми повинні прийти до висновку, що ціни на нерухомість в районі Сан-Дієго просто вийшли з-під контролю, і ми, швидше за все, перебуваємо в ще одному бульбашці нерухомості. Ми були тут раніше, і ми будемо тут знову. Оскільки процентні ставки зростають і настає можливий спад, ми можемо очікувати, що ціни впадуть, а в деяких областях вони будуть сильно падати. Звичайно, як повідомив сер Джон Мейнард Кейнс, «Ринок може залишатися ірраціональним довше, ніж ви можете залишатися платоспроможними». Ми знаємо, що бульбашки врешті-решт з'являються, і саме тоді можливостей багато. Слідкуйте за оновленнями!

Примітка: Останнім часом багато приватних акціонерних компаній, таких як The Blackstone Group, з сотнями мільярдів доларів, які підтримують їх, купують місцеву житлову нерухомість по всій країні. Вони платять за нерухомість готівкою і витісняють місцевих покупців. Багато місцевих адвокатів б'ють тривогу з приводу цієї загальнонаціональної тенденції і стверджують, що ці приватні інвестиційні компанії приносять прибуток людям. Де капіталістичне суспільство проводить межу щодо добробуту громади та прагнення до отримання прибутку? Знову стежте за оновленнями!

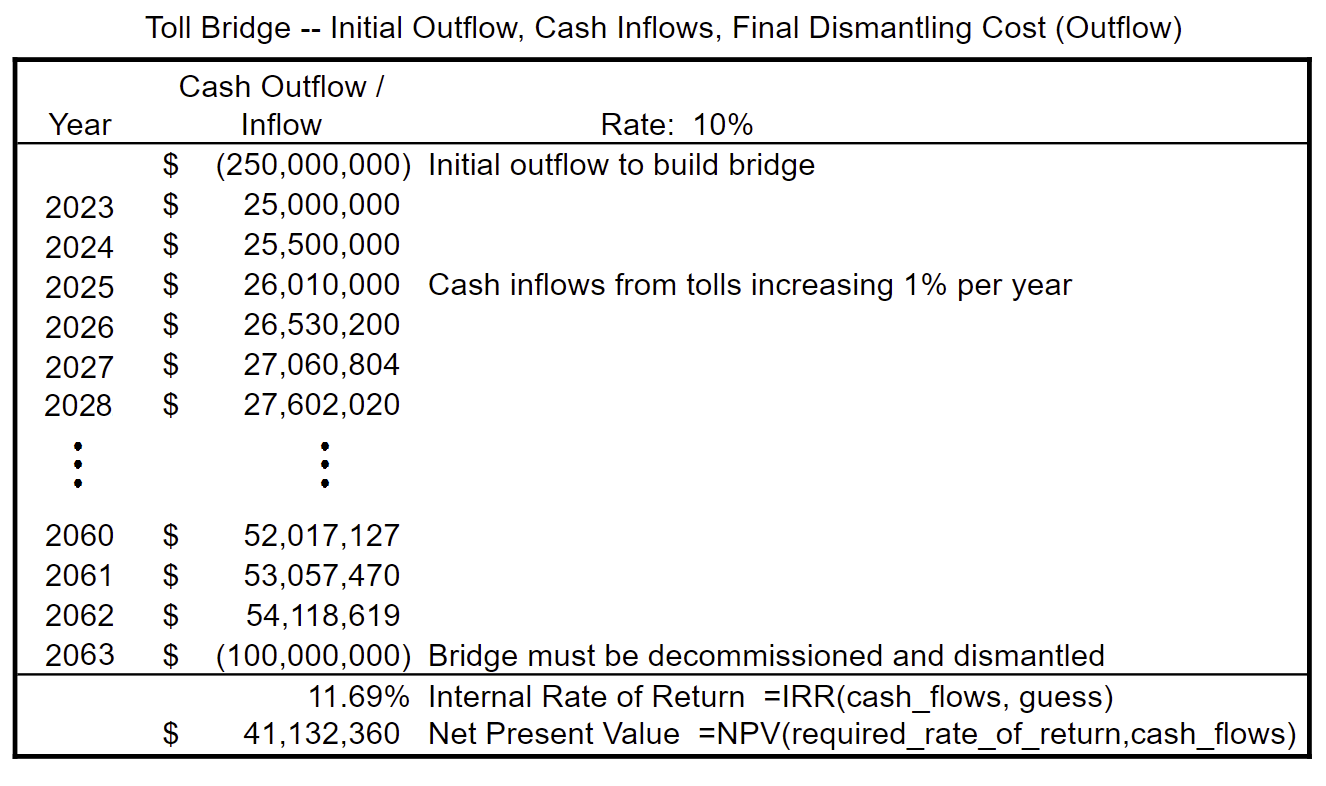

Давайте тепер розглянемо інвестиції з набагато більше нулів в кінці чисел. Скажімо, місцева влада хоче побудувати міст, який би різко збільшив економічну активність. Місто вважає, що пасажири та підприємства, так і будуть більш ніж готові платити за користування мостом. Припустимо, що будівництво мосту обійдеться в 250 мільйонів доларів. Спочатку прогнозується, що він принесе доходи в розмірі 25 000 000 доларів на рік, і дохід буде збільшуватися на 1% щороку. Однак в кінці 40 років прогнозований термін служби моста становить всього 40 років. Його потрібно буде демонтувати. Це, за прогнозами, коштуватиме 100 000 000 доларів за 40 років. Ми повинні включити цей грошовий відтік в самому кінці життя проекту. Ось електронна таблиця:

При необхідній нормі прибутковості 10%, чиста поточна вартість є позитивною на рівні понад 41 мільйон доларів, а внутрішня норма прибутковості - понад 11%. Припускаючи, що міст настільки популярний, як очікувалося, міст буде не тільки благом для економіки міста, він також буде економічно процвітаючим для мостової влади або приватної компанії, яка володіє мостом. Цей же аналіз може бути зроблений для водного проекту, заводів, аеропортів, ядерних реакторів або будь-яких масштабних зусиль, які потребують значного фінансування для побудови.

Хммм. Щось могло бути ниття на вас, як ви працювали через цей приклад. Звідки взялися початкові $250,000,000, щоб побудувати міст? Подаруйте собі золоту зірку, якщо це те, що нило на вас. Чи проводили вони продаж випічки в місцевих школах і церквах? Ні, вони продали облігації. Ми повинні включити в наш аналіз процентні та основні виплати за облігаціями. Також владі мосту доведеться нарощувати кошти на демонтаж моста після 40 років. Чи викликають ці види інвестицій ваш інтерес? Якщо так, у вас є майбутнє у корпоративних та муніципальних фінансах, шановні студенти!

Нарешті, ми повинні вирішити проблему з внутрішньою нормою прибутковості, яка дуже важлива. Іноді результати наших розрахунків просто не мають сенсу. Іноді, результату немає. В інших випадках є не один результат. Коли це відбувається, є пара способів вирішення проблеми. Іноді ми можемо використовувати свій здоровий глузд, щоб визначити, який є правильним результатом. Інший раз, ми можемо створити таблицю і графік, як ми робили з нашим першим прикладом. А іноді, ми просто залишаємося без результату. О, добре. Ось чому функція внутрішньої швидкості повернення електронної таблиці іноді повертається з повідомленням про помилку, в якому говориться, що вона не може знайти внутрішню норму прибутку.

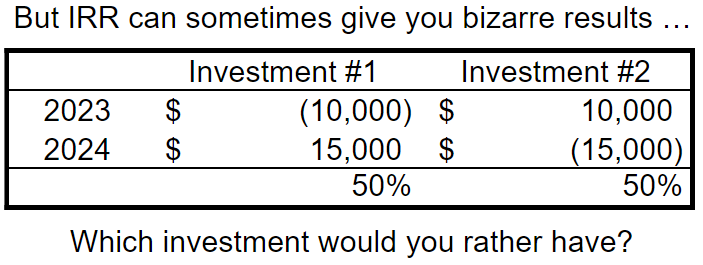

Ось чудовий приклад результату здорового глузду та абсурдного результату розрахунків внутрішньої ставки прибутку:

З інвестиції #1, ви платите $100 в цьому році і отримаєте $150 наступного року. Досить чертовски добре, а? Інвестиції #2 платить вам $100 цього року, але ви зобов'язані повернути $150 наступного року. Ах, ні, спасибі, скажете ви. Однак розрахунки внутрішньої ставки прибутку для двох інвестицій дають внутрішню норму прибутковості 50%. Мораль історії полягає в тому, щоб завжди перевіряти наші Внутрішні розрахунки норми прибутку для результатів здорового глузду. Якщо сумніваєтеся, створіть таблицю і графік.

Отже, яка нижня лінія на теперішню вартість, чиста поточна вартість та внутрішня норма прибутку? Як електронна таблиця змінює те, як ми робимо наші розрахунки? Швидка відповідь: «Не так багато!» Але електронні таблиці роблять обчислення поточної вартості або чистої поточної вартості, залежно від того, що ви віддаєте перевагу, а внутрішня норма прибутку набагато, набагато простіше і швидше». І це дає вам гранично точний результат при розрахунку вашої норми прибутку з потоку майбутнього доходу, саме на що ми не хочемо, щоб ви покладалися!

«Ех, чому б і ні? » запитаєте ви. Тому що якщо ви не розраховуєте віддачу від дуже передбачуваного джерела (приклад: облігації), точність - ваш ворог! Ніколи не забувайте, що ви прогнозуєте майбутнє і, як говориться в старій приказці, «Передбачення важко, особливо про майбутнє!» (Ви дійсно не очікували, що ми закінчимося, не попереджаючи вас ще раз, щоб ніколи не надто вірити в наші прогнози, чи не так?)