3.5: Поручительство

- Page ID

- 15318

Цілі навчання

- Зрозумійте, що таке поручитель і чому поручительства використовуються в комерційних угодах.

- Знайте, як створюються поручительства.

- Визнати загальний обов'язок, заборгований поручителем перед кредитором, і захист поручителя.

- Визнати обов'язок основного боржника перед поручителем, а права поручителя проти поручителя.

- Розуміти права серед застави.

Визначення, види поруки та створення поручительства

Визначення

Поручительство є другим із трьох основних типів узгоджених механізмів безпеки, зазначених на початку цієї глави (особисте майнове забезпечення, поручительство, безпека нерухомості) - і загальний. Кредитори часто просять власників невеликих, тісно утримуваних компаній гарантувати свої кредити компанії, а материнські корпорації також часто є гарантами боргів своїх дочірніх компаній. Самими ранніми поручителями були друзі або родичі основного боржника, які погодилися - безкоштовно - позичити їх гарантію. Сьогодні більшість поручителів в комерційних операціях - це страхові компанії (але страхування - це не те саме, що поручительство).

Поручитель - це той, хто обіцяє сплатити або виконати зобов'язання, заборговане основним боржником, і, строго кажучи, поручитель несе в першу чергу відповідальність за боргом: кредитор може вимагати виплати від поручителя при настанні заборгованості. Кредитором є особа, перед яким основний боржник (і поручитель, строго кажучи) зобов'язаний. Дуже часто кредитор вимагає спочатку, щоб боржник виставив заставу для забезпечення заборгованості, і, крім того, - щоб боржник залучив поручителя, щоб додатково переконатися, що кредитор сплачується або виконано виконання. Наприклад, Девід Дебітор хоче, щоб банк позичив його корпорації David Debtor, Inc., $100,000. Банк каже: «Добре, пане боржник, ми позичимо корпорації гроші, але ми хочемо, щоб її комп'ютерне обладнання було захистом, і ми хочемо, щоб ви особисто гарантували борг, якщо корпорація не зможе заплатити». Іноді, хоча, поручитель і основний боржник можуть не мати жодної угоди між собою; поручитель, можливо, уклав угоду з кредитором, щоб діяти в якості поручителя без згоди або відома основного боржника.

Гарантом також є той, хто гарантує зобов'язання іншого, і в практичних цілях, тому гарант зазвичай є синонімом поручительства - терміни використовуються в значній мірі взаємозамінно. Але ось технічна різниця: поручитель, як правило, є стороною початкового договору і підписує її (або його, або його) ім'я до початкової угоди разом з поручителем; розгляд договору довірителя такий же, як і розгляд поручителя - вона пов'язана з договором з самого початку, і вона також, як очікується, буде знати про дефолт основного боржника, щоб несповіщення кредитора про це не звільняло її від будь-якої відповідальності. З іншого боку, поручитель зазвичай не укладає свою угоду з кредитором одночасно з основним боржником: це окремий договір, що вимагає окремого розгляду, і якщо поручителя не повідомляють про невиконання основного боржника, поручитель може вимагати виконання зобов'язання щодо наскільки будь-яка нездатність повідомити йому забобони його. Але, знову ж таки, оскільки терміни в основному є синонімами, поручительство використовується тут, щоб охопити обидва.

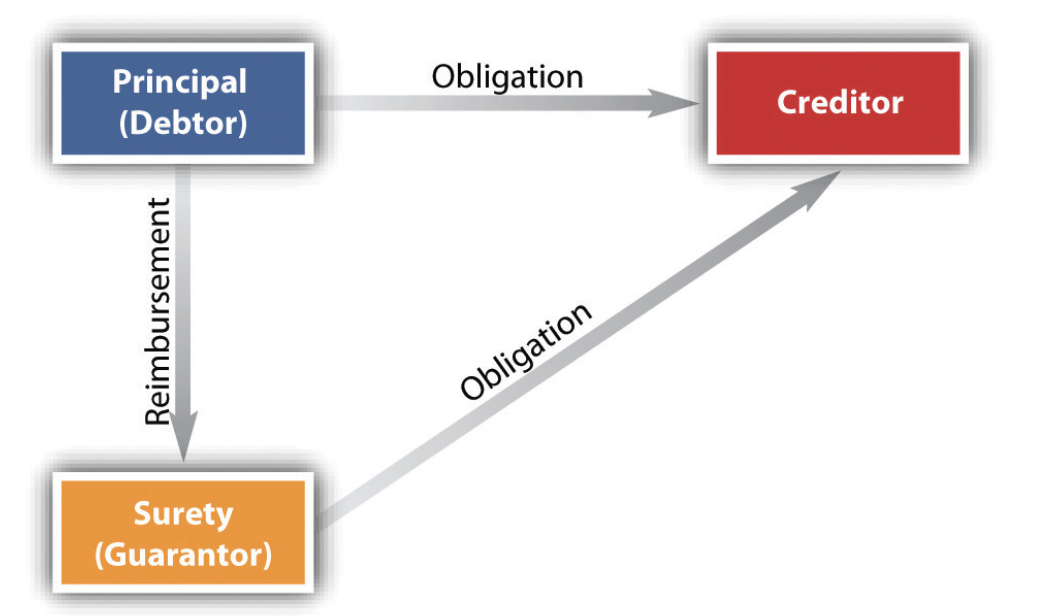

Малюнок 33.6 Захист основного боржника та поруки

Види поручительства

Там, де є інтерес, державний або приватний, що вимагає захисту від можливості дефолту, займаються поручительства. Наприклад, орендодавець може вимагати, щоб комерційний орендар не тільки виставив заставу, але й показував докази того, що він має поручитель на лінії готовий стояти за три місяці оренди, якщо орендар дефолт. Часто муніципальний уряд хоче, щоб його дорожній підрядник, щоб показати, що він має поручительство в наявності у випадку, з якихось причин, підрядник не може завершити проект. Багато держав вимагають генеральних підрядників мати облігації, придбані у страхових компаній, як умова отримання ліцензії підрядника; страхова компанія є порукою - вона буде виплачувати, якщо підрядник не в змозі завершити роботу на будинку клієнта. Це типи облігацій продуктивності. Суддя часто вимагатиме, щоб кримінальний відповідач поставив облігацію, що гарантує його появу в суді - це тип поручительства, де заставу облігація є порукою - або що позивач виставив облігацію відшкодування відповідачу витрати на затримки, викликані позовом - судовий зв'язок. Банк зніме облігацію на своїх працівників у випадку, якщо вони вкрадуть гроші у банку - банківський касир у цьому випадку є основним боржником (облігація вірності). Однак, як ми побачимо, поручительства не передбачають фінансових втрат, як це роблять страхові компанії: поручитель очікує, в основному, погасити, якщо він повинен виконати. Основний боржник йде в страхову компанію і купує облігацію — поліс поручительства. Вартість премії залежить від компанії-поручителя, типу облігації, що застосовується, та фінансової історії заявника. Обґрунтована оцінка витрат на премію становить від 1 до 4 відсотків, але якщо компанія-поручитель класифікує заявника як високий ризик, премія падає між 5 відсотками та 20 відсотками від суми облігацій. Коли покупець нерухомості погоджується взяти на себе іпотеку продавця (обіцяє сплатити заборгованість по іпотеці), продавець потім стає поручителем: якщо іпотекодержатель не звільнить продавця (швидше за все), продавець повинен платити, якщо покупець дефолт.

Створення поручительства

Поручительство може виникнути тільки за договором. До поруки поширюються загальні принципи договірного права. Таким чином, особа, що має загальну дієздатність укладати договір, має право стати поручителем. Розгляд потрібно для договору поруки: якщо боржник просить одного діяти в якості поручителя, щоб спонукати кредитора зробити боржника позику, розгляд Боржник дає кредитор також діє як розгляд Друг дає. Якщо поручительство виникає після того, як кредитор вже продовжив кредит, буде потрібно новий розгляд (відсутність застосування доктрини векселя естоппеля американських наркоманів» Ins. Co. проти Шоппа, 448 N.W.2D 103, Мінн. Додаток. (1989).). Ви можете згадати з розділів про договори, що обіцянка однієї особи сплатити або виконати за борги або невиконання зобов'язань іншої повинна бути підтверджена письмовим документом за статутом шахрайства (за умови виключення «основної мети»).

Договори поруки певною мірою впливають на державне регулювання. Відповідно до 1985 Федеральна торгова комісія кредитної практики Правило, кредиторам заборонено спотворювати відповідальність поручителя. Кредитори також повинні дати поручителю повідомлення, яке пояснює характер зобов'язання та потенційну відповідальність, яка може виникнути, якщо особа покладається на борг іншого. Ось приклад необхідного повідомлення: Федеральна торгова комісія, «Факти для споживачів: Правило кредитної практики» http://www.ftc.gov/bcp/edu/pubs/cons...dit/cre12.shtm.

Обов'язки та права поручителя

Обов'язки поручителя

Після невиконання основного боржника поручитель за договором зобов'язаний виконувати, якщо довіритель сама або хтось від її імені не виконує зобов'язання. Коли поручитель виконує, він повинен робити це сумлінно. Оскільки захист основного боржника, як правило, обмежена, і тому що, як буде зазначено, поручитель має право на відшкодування боржником, боржники не рідко стверджують, що порука діяла недобросовісно, роблячи такі речі, як непроведення адекватного розслідування (щоб визначити, чи дійсно боржник дефолт), переплачуючи вимоги, перешкоджаючи контакту між поручителем і боржником, і вносячи необгрунтовані відмови дати боржнику завершити проект. Справа Fidelity and Deposit Co. Меріленд проти Дугласа Асфальт Co. , в розділі 33.5 «Випадки», є типовим.

Права поручителя

Поручитель має чотири основні права, що випливають з його зобов'язання відповідати за борг або невиконання основного боржника.

звільнення

Якщо в той час, коли зобов'язання поручителя дозріло, принципал може виконати зобов'язання, але відмовляється від цього, поручитель має право на звільнення - судовий наказ, який вимагає від довірителя виконання. Було б несправедливо змусити поручителя виконувати, а потім домагатися відшкодування від принципала, якщо весь час довіритель зможе виконати.

Відшкодування

Якщо поручитель повинен заплатити кредитору через невиконання зобов'язань принципала, принципал зобов'язаний відшкодувати поручитель. Сума, необхідна для відшкодування, включає розумні, добросовісні витрати поручителя, включаючи відсотки та судові збори.

Суброгація

Припустимо, обов'язок принципала перед кредитором повністю задоволений і що поручитель сприяв цьому задоволенню. Тоді поручитель має право суброгації на права кредитора проти принципала. Іншими словами, поручитель стоїть у взутті кредитора і може стверджувати проти принципала будь-які права кредитор міг би стверджувати, якби обов'язок не було виконано. Право суброгації включає в себе право брати забезпечені інтереси, які кредитор отримав від принципала для покриття мита. Піцерія Сари заборгувала Марті 5000 доларів, а Марта зацікавилася безпекою Chevrolet Сари. Єва є поручителем за борг. Сара за замовчуванням, і Єва платить Марті $5,000. Єва має право на передачу їй безпекового інтересу в автомобілі.

Внесок

Два або більше поручителів, які зобов'язані відповісти за дефолт принципала і хто повинен розділити між ними збитки, спричинені дефолтом, відомі як застави. Поручитель, який при виконанні власного зобов'язання перед кредитором закінчує платити більше, ніж його пропорційна частка, має право на внесок від застави.

Захист Сторін

Довіритель і поручитель можуть мати захист для оплати.

Захист принципала

Основний боржник може скористатися будь-якими стандартними договорами захисту проти кредитора, включаючи неможливість, незаконність, недієздатність, шахрайство, примус, неплатоспроможність або рішення про банкрутство. Однак поручитель може укласти договір з кредитором, щоб нести відповідальність, незважаючи на заперечення довірителя, і поручитель, який взяв на себе поручительство зі знанням шахрайства або примусу кредитора, залишається зобов'язаним, навіть якщо основний боржник буде звільнений. Коли поручитель звертається до основного боржника і вимагає відшкодування, останній може мати захист від поруки - як зазначалося - за недобросовісні дії.

Однією з головних причин, чому кредитори хочуть обіцянку поручителя, є уникнення ризику того, що основний боржник збанкрутує: банкрутство боржника - це захист від відповідальності боржника, безумовно, але цей захист не може бути використаний поручителем. Те ж саме стосується недієздатності боржника: це захист, доступний основному боржнику, але не поручителю.

Захист поручителя

Як правило, поручитель може здійснювати захист за договором, який був би доступний основному боржнику (наприклад, порушення кредитором; неможливість або незаконність виконання; шахрайство, примус або введення в оману кредитором; термін давності; відмова кредитора прийняти тендер або виконання від або боржника, або поручителя.) Крім того, поручитель має деякі власні захисні сили. Загальні засоби захисту, підняті поручителями, включають наступне:

- Звільнення принципала. Всякий раз, коли кредитор звільняє принципала, порука звільняється, якщо поручитель не погоджується залишатися відповідальним або кредитор прямо залишає за собою свої права проти поруки. Звільнення кредитором поруки, однак, не звільняє основного боржника, оскільки боржник несе відповідальність без урахування відповідальності поручителя.

- Внесення змін до договору. Якщо кредитор змінює інструмент достатньо, щоб звільнити принципала, порука також звільняється. Так само, коли кредитор та принципал змінюють свій договір, поручитель, який не погодився на зміну, звільняється, якщо ризик поручителя суттєво збільшується (але не якщо він зменшується). Зміни включають продовження строку сплати, звільнення застави (це звільняє поручитель у міру знецінення), зміну обов'язків основного боржника, а також переуступку або делегування зобов'язань боржника третій особі. Поручитель може дати згоду на внесення змін.

- Нездатність кредитора до досконалості. Кредитор, який не може подати заяву про фінансування або записати іпотеку, ризикує втратити забезпечення для кредиту, а також може ненавмисно звільнити поруку, але нездатність кредитора вдатися спочатку до застави не є захистом.

- Статут шахрайства. Договори поруки є одними з тих, які повинні бути підтверджені деякими письмовими відповідно до статуту шахрайства, і невиконання цього може звільнити поруку від відповідальності.

- Неспоінформованість кредитором поруки про істотні факти, які належать до відома кредитора, що впливають на здатність боржника виконувати (наприклад, що боржник кілька разів раніше робив дефолт).

- Генеральний підряд оборони. Поручитель може викликати загальні засоби захисту, такі як недієздатність (дитинство), відсутність розгляду (якщо тільки вексель естоппель не може бути замінений або якщо не потрібно окремого розгляду, оскільки зобов'язання поручителя та боржника виникають одночасно) та шахрайство кредитора або примус на поруку. Однак шахрайство з боку основного боржника на поруку, щоб викликати поручительство, не звільнить поруку, якщо кредитор добросовісно надав кредит; якщо кредитор знає про шахрайство, вчинене боржником за порукою, поручитель може уникнути відповідальності. Див. Малюнок 33.6 «Захист основного боржника та поручителя».

Нижче наведено заперечення тільки основного боржника:

- Смерть або недієздатність основного боржника

- Банкрутство основного боржника

- Заборгованість основного боржника проти кредитора

Нижче наведено захист як основного боржника, так і поручителя:

- Суттєве порушення кредитором

- Відсутність взаємної згоди, провал розгляду

- Шахрайство кредитора, примус або введення в оману боржника

- Неможливість або незаконність виконання

- Матеріальна і шахрайська зміна договору

- Термін давності

Нижче наведено лише захист поруки:

- Шахрайство або примус кредитора за порукою

- Незаконність договору поруки

- недієздатність поручителя

- Невиконання розгляду договору поруки (якщо не виправдано)

- Статут шахрайства

- Дії кредитора або боржника, що суттєво впливають на зобов'язання поручителя:

- Відмова кредитора прийняти тендер на виконання

- Звільнення основного боржника без згоди поручителя

- Звільнення поруки

- Звільнення, здача, знищення або погіршення застави

- Продовження строку виконання зобов'язання основного боржника

- Зміна обов'язків боржника, місця, суми або способу виконання зобов'язань боржника

Ключ на винос

Кредитори часто вимагають не тільки забезпечення застави від боржника, а й того, щоб боржник займався порукою. Договір поручительства - це вид страхового поліса, де поручитель (страхова компанія) обіцяє кредитору, що якщо основний боржник не виконає, поручитель візьме на себе сумлінне виконання замість цього. Різниця між страхуванням та поручительством, однак, полягає в тому, що поручитель має право на відшкодування основним боржником, якщо поручитель виплачує. Поручитель також має право, де це доречно, на звільнення, суброгацію та внесок. Основний боржник і поручитель мають деякі засоби захисту: деякі є особистими для боржника, деякі є спільними захистом, а деякі є особистими для поручителя.

вправи

- Чому заставне майно виставляється боржником достатнє забезпечення для кредитора — чому часто потрібна поручителька?

- Як можна сказати, що поручителі не передбачають фінансових втрат, як це роблять страхові компанії? У чому різниця, і як поручитель уникає збитків?

- Чому невиконання кредитором забезпечувального інтересу звільняє поруку від відповідальності? Чому відмова кредитора не вдатися першим до вдосконаленого забезпечення звільнення від поручителя?

- Чим відрізняється поручитель від поручителя?