14.S: Резюме

- Page ID

- 66715

Ключові концепції

14.1: Визначення вартості облігації (для чого вона продає?)

- Визначення облігацій, характеристики та ключова термінологія

- Розрахунок товарної ціни облігації, коли датою продажу є дата виплати відсотків

- Розрахунок премій і знижок

- Розрахунок товарної ціни облігації, коли дата продажу є датою платежу без відсотків

14.2: Розрахунок прибутковості облігації (знайте, коли їх утримувати, знайте, коли їх скласти)

- Розрахунок прибутковості по облігації до погашення

- Розрахунок прибутковості, реалізованої інвестором, якщо облігація придбана і продана раніше терміну погашення

14.3: Графіки потоплення фонду (потрібно проявити відповідальність)

- Тонуть кошти і їх призначення

- Як побудувати повні звичайні графіки потопаючого фонду

- Як побудувати часткові графіки звичайних потолочних фондів

- Адаптація будь-якого звичайного потопаючого фонду до ануїтетного фонду належного графіка

14.4: Вихід на пенсію та амортизація боргу (балансування книг)

- Фінансові наслідки виходу на пенсію боргу за облігаціями

- Як амортизувати премію за облігації або нарахувати знижку на облігації

Мова бізнес-математики

- річна вартість облігаційного боргу

- Річна загальна сума виплат по відсотках за облігаціями та виплат за фондом потоплення облігацій.

- облігація

- Борг, який забезпечений конкретним корпоративним активом і який встановлює відповідальність емітента перед кредитором за сплату відсотків через регулярні проміжки часу та погашення основного боргу у встановлений пізніше термін.

- облігації нараховані відсотки

- Сума відсотків, яку облігація заробила, але ще не виплачена з попередньої дати виплати відсотків.

- облігація готівкова ціна

- Також відома як ціна покупки або фіксована ціна, це сума грошей, яку інвестор повинен безпосередньо виплатити, щоб придбати облігацію. Він являє собою загальну суму ринкової ціни і нарахованих відсотків.

- ставка купона облігацій

- Також відома як ставка облігацій або номінальна ставка, це номінальна процентна ставка, що виплачується за номіналом облігації.

- облігація знижка

- Сума, на яку ціна продажу облігації не дотягує до її номіналу.

- номінал облігації

- Також називається номінальною вартістю або номіналом облігації, це основна сума боргу, яку інвестор позичив корпорації-емітенту облігацій.

- дата випуску облігацій

- Дата, коли облігація випущена і доступна для придбання кредиторами

- ринкова ціна облігацій

- Також відома як котирувана ціна, це фактична вартість облігації без урахування будь-яких нарахованих відсотків.

- ринкова ставка облігацій

- Це переважаюча номінальна процентна ставка на відкритому ринку облігацій.

- дата погашення облігацій

- Також відомий як дата погашення або термін погашення, це день, коли ціна погашення буде виплачена держателю облігацій (разом із остаточною виплатою відсотків), тим самим погасивши борг.

- облігація преміум

- Сума, на яку ціна продажу облігації перевищує її номінал.

- ціна погашення облігацій

- Також називається вартістю погашення або вартістю погашення, це сума, яку емітент облігацій сплачує власнику облігацій після погашення облігації.

- дата продажу облігацій

- Це дата, коли облігація активно торгується та продається іншому інвестору через ринки облігацій.

- балансова вартість облігаційного боргу

- Різниця між основною сумою зобов'язання по облігації та накопиченим залишком в потоковому фонді в будь-який момент часу.

- приріст капіталу

- Сума, на яку поточна вартість активу перевищує початкову ціну покупки.

- втрата капіталу

- Сума, на яку поточна вартість активу не дотягує до початкової ціни покупки.

- боргу

- Борг, який не забезпечений конкретним корпоративним активом і який встановлює відповідальність емітента перед кредитором за сплату відсотків через регулярні проміжки часу та погашення основного боргу у встановлений пізніше термін.

- потопаючий фонд

- Спеціальний рахунок, на який інвестор, будь то фізична особа чи бізнес, робить ануїтетні платежі таким чином, що достатньо коштів буде на руках до визначеної дати для досягнення майбутньої мети заощаджень або боргового зобов'язання.

- графік потоплення фонду

- Таблиця, яка показує внесок в потоковий фонд, зароблені відсотки та накопичений залишок для кожного платежу в ануїтет.

- прибутковість до терміну погашення

- Загальна норма прибутку облігацій при придбанні за ринковою ціною і утримується до погашення. Він включає як піврічні відсотки, які власники облігацій заробляють на своїх інвестиціях, а також прибуток або збиток, що виникають внаслідок різниці між ринковою ціною та ціною викупу.

Формули, які потрібно знати

Символи, що використовуються

\(ACD\)= Річна вартість заборгованості за облігаціями

\(AI\)= Нараховані відсотки

\(BAL\)= Баланс основного боргу

\(BVD\)= Балансова вартість заборгованості за облігаціями

Готівкова ціна = Ціна, сплачена за облігацію, включаючи ринкову ціну та нараховані відсотки

\(CPN\)= Номінальна ставка купона облігацій

\(CY\)= Складання на рік або періодичність компаундування

Дата Ціна = Ціна облігації на дату виплати відсотків, що передує даті продажу

Знижка = сума знижки облігацій

Номінал = Номінал облігації

\(i\)= Періодична процентна ставка

\(INT_{SFDUE}\)= Процентна частина будь-якого єдиного ануїтету через оплату потопаючого фонду

\(N\)= Кількість ануїтетних платежів

\(PMT\)= Сума ануїтетного платежу

\(PMT_{BOND}\)= Аннуїтетний платіж облігації, що визначається купонною ставкою

Премія = сума премії за облігацію

\(PRI\)= Ринкова ціна

\(t\)= Співвідношення часу (з використанням фактичної кількості днів)

Введені формули

Формула 14.1 Грошова ціна для будь-яких облігацій:\(\text { Cash Price }=PRI+AI\)

Формула 14.2 Облігаційний купон Аннуїтет Виплата Сума:\(PMT_{BOND}=\text { Face Value } \times \dfrac{CPN}{CY}\)

Формула 14.3 Ціна облігації на дату виплати відсотків:\(\text { Date Price }=\dfrac{FV}{(1+i)^{N}}+PMT_{BOND}\left[\dfrac{1-\left[\dfrac{1}{1+i}\right]^{N}}{i}\right]\)

Формула 14.4 Бонд Премія або Знижка:\(\text { Premium or Discount }=\text { PRI - Face Value }\)

Формула 14.5 Грошова ціна облігацій на дату безвідсоткового платежу:\(\text { Cash Price }=(\text { Date Price })(1+i)^{t} \)

Формула 14.6 Нараховані відсотки на дату безвідсоткового платежу:\(Al=PMT_{BOND} \times t\)

Формула 14.7 Процентна частина сплаченого єдиного платежу фонду «Амортизація»:\(\text { INT_{SFDUE } }=(BAL+PMT) \times\left((1+i)^{\frac{CY}{PX}}-1\right)\)

Формула 14.8 Річна вартість облігаційного боргу:\(ACD=(\text { Face Value } \times CPN)+(PMT \times PY)\)

Формула 14.9 Балансова вартість облігаційного боргу:\(BVD=\text { Bonds Outstanding }-BAL\)

Технологія

Калькулятор

Функція DATE була використана в цьому розділі. Дивіться кінець глави 8 для повного обговорення цієї функції.

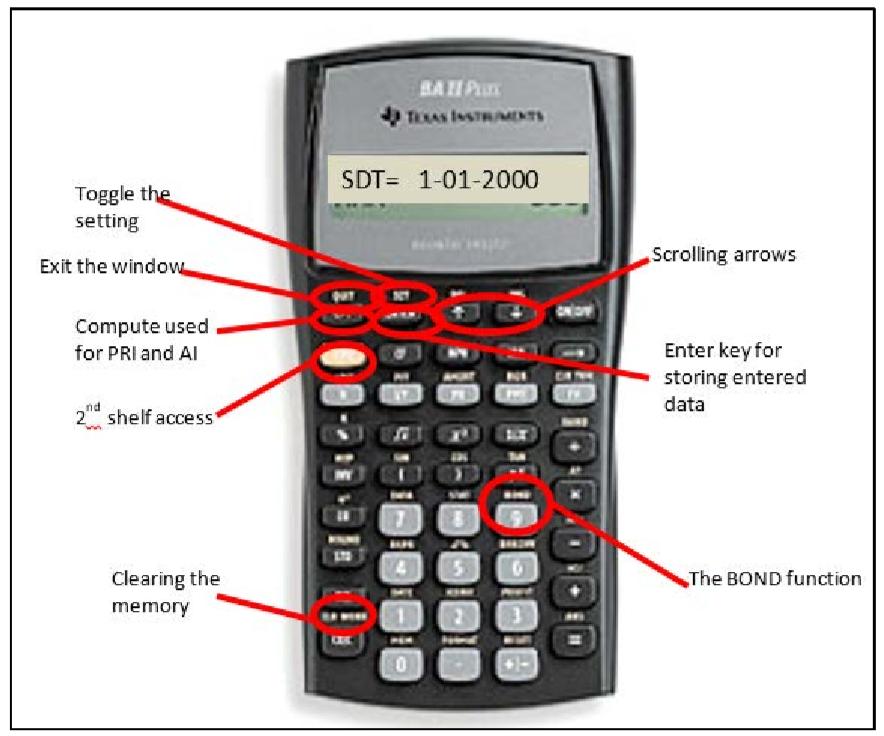

Функція Бонда

- Функція BOND розташована на другій полиці над клавішею цифри 9 і доступна натисканням 2nd BOND.

- Прокрутіть за допомогою стрілок ↓ і ↑.

- У функції дев'ять рядків. Перші сім рядків вважаються рядками введення даних, а останні два - вихідними.

- Відкривши вікно, слід скористатися 2-й функцією CLR Work, щоб стерти раніше введені дані. Вхідні рядки виглядають наступним чином:

- SDT - дата продажу. Введіть його в стандартному форматі дати MM.DDYY і натисніть клавішу ENTER, щоб зберегти інформацію.

- CPN - номінальна купонна ставка. Він відформатований у відсотках, але без знака відсотка, тому ви вводите 5.5% як 5.5. Ви повинні натиснути клавішу ENTER, щоб зберегти інформацію.

- RDT - це дата погашення або дата погашення. Введіть його в стандартному форматі дати і натисніть ENTER, щоб зберегти інформацію.

- RV - це вартість викупу або ціна викупу, виражена у відсотках від номіналу. Оскільки ціна викупу дорівнює номіналу, використовуйте значення за замовчуванням 100.

- ACT/360 - це перемикач, який ви змінюєте, натиснувши 2nd SET. ACT підраховує фактичну кількість днів у транзакції, тоді як 360 розглядає щомісяця як 30 днів. У Канаді ACT є стандартом.

- 2/Y або 1/Y - це перемикач, який ви змінюєте, натиснувши 2nd SET. 2/Y вказує на піврічне з'єднання як для ринкової ставки, так і для ставки купона, тоді як 1/Y вказує на річне з'єднання.

- YLD - номінальна ринкова ставка облігацій на момент продажу. Він слідує тому ж формату, що і CPN. Натисніть клавішу ENTER, щоб зберегти інформацію. Вихідні рядки такі:

- PRI - ринкова ціна облігації. Натисніть кнопку CPT, щоб розрахувати для цього рішення. Вихід - відсоток від ціни викупу (який збігається з номіналом).

- AI - нараховані відсотки по облігації. Він автоматично розраховується при натисканні кнопки CPT в рядку PRI. Вихід - відсоток від ціни викупу.

Зниження коштів за допомогою AMORT

- Функція AMORT була використана в цьому розділі. Дивіться кінець глави 13 для повного обговорення цієї функції. Конкретні коментарі та адаптації до потопаючого фонду наведені нижче.

- Звичайні потопаючі фонди: Основний зростає, а не знижується.

- Що стосується конвенції про знак грошового потоку, PV (якщо не нуль) та PMT є негативними, оскільки гроші інвестуються на рахунок. ФВ є позитивним числом, оскільки воно може бути знято в майбутньому.

- Виходи BAL та INT точні та вірні визначенню. Вихід PRN також є точним, але його визначення змінюється, щоб представляти загальну суму здійснених ануїтетних платежів та зароблених відсотків.

- Належні кошти: Ви повинні адаптувати номер платежу.

- P1 і P2: Завжди додавайте один до потрібного номера платежу.

- BAL: Він має один платіж занадто багато. Щоб виправити це, зменшіть баланс, видаливши один платіж (або з BAL на дисплеї натисніть − RCL PMT =).

- INT і PRN: Обидва ці числа є правильними.

- Звичайні потопаючі фонди: Основний зростає, а не знижується.