НАВЧАЛЬНІ ЦІЛІ

У цьому уроці ви зможете вести облік дебіторської заборгованості та короткострокових інвестицій, а також зможете:

- Розрізняють торгову і неторгову дебіторську заборгованість

- Розрізняють способи прямого списання і посібника.

- Підготуйте записи для безнадійних рахунків, використовуючи методи прямого списання та надбавки.

- Розмежуйте підходи до оцінки проблемної заборгованості у звіті про прибутки та збитки та балансу.

- Підготуйте записи, які використовує роздрібний продавець для обліку продажів кредитними картками.

- Рахунки для дебіторської заборгованості з відсотками та невідсотковими нотами.

У наступному відео наведено визначення та приклади дебіторської заборгованості.

Елемент YouTube був виключений з цієї версії тексту. Ви можете переглянути його в Інтернеті тут: pb.libretexts.org/llfinancialaccounting/ p=182

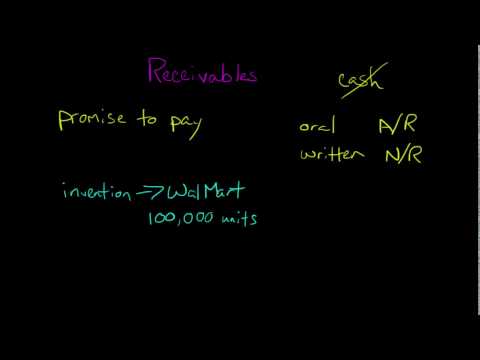

У попередніх підрозділах ви дізналися, що більшість компаній використовують базу нарахування бухгалтерського обліку, оскільки вона краще відображає фактичні результати операцій бізнесу. Відповідно до нарахування, мерчендайзингова компанія, яка розширює кредитні записи доходу, коли вона здійснює продаж, оскільки в цей час вона заробила та реалізувала дохід. Компанія заробила дохід, оскільки завершила частину договору купівлі-продажу продавцем, доставивши товар. Компанія усвідомила дохід, оскільки отримала обіцянку замовника оплатити в обмін на товар. Ця обіцянка сплатити замовником є дебіторською заборгованістю перед продавцем. Дебіторська заборгованість - це суми, які клієнти заборгували компанії за продані товари та послуги, надані на рахунку.

Термін торгова дебіторська заборгованість відноситься до будь-якої дебіторської заборгованості, породженої продажем товару або наданням послуги клієнту. Торгова дебіторська заборгованість може бути дебіторською або обліковою за

Неторгова дебіторська заборгованість буде, коли хтось заборгував компанії гроші, не пов'язані з наданням послуги або продажем продукту. Наприклад, компанія позичає працівникові гроші на аванс на проїзд або компанія позичає гроші у іншої компанії.

Коли компанія продає товари за рахунком, клієнти не підписують офіційні письмові обіцянки сплатити, але вони погоджуються дотримуватися звичних кредитних умов компанії. Однак клієнти можуть підписати рахунок-фактуру на продаж, щоб підтвердити покупку товарів. Умови оплати продажів на рахунку зазвичай тривають від 30 до 60 днів. Компанії, як правило, не стягують відсотки на суми заборгованості, за винятком деяких сум простроченої заборгованості.

Компанії створять дочірню компанію (розглядати як вторинну або детальну) бухгалтерську книгу для дебіторської заборгованості, щоб не відставати від того, що заборговує кожен клієнт. Загальна сума заборгованості відповідно до допоміжної книги завжди повинна збігатися з залишком на рахунку дебіторської заборгованості.

Дебіторська заборгованість

Вексель (також називається векселем ) - це безумовна письмова обіцянка позичальника виплатити певну суму грошей кредитору (одержувачу платежу) на вимогу або в конкретну дату і зазвичай включає в себе необхідні відсотки сума. Клієнт може віддати підприємству записку на суму, належну за дебіторською заборгованістю або за продаж великого предмета, такого як холодильник. Компанії також мають неторговельну дебіторську заборгованість, якщо вони позичають гроші неклієнтам.

Компанії зазвичай не встановлюють дочірню книгу для нотаток. Натомість вони ведуть файл фактичної дебіторської заборгованості та копії нотаток, що підлягають сплаті.

Елемент «Відкриті оцінки» було виключено з цієї версії тексту. Ви можете переглянути його в Інтернеті тут: pb.libretexts.org/llfinancialaccounting/ p=182

Контент, що ліцензується CC, Конкретна атрибуція

- Принципи бухгалтерського обліку: перспектива бізнесу. Автор: Джеймс Дон Едвардс, Університет Джорджії та Роджер Германсон, Університет штату Джорджія. Надається: Міжнародна корпорація «Індевор». Проект: Глобальний текстовий проект. Ліцензія: CC BY: Зазначення авторства

Всі права захищені контентом

- Дебіторська заборгованість Автор: Освіта розблокована. Розташований за адресою: Youtu.be/QXC1VE1YWJS. Ліцензія: Всі права захищені. Умови ліцензії: Стандартна ліцензія YouTube